1、最热门的次新股,19个涨停板后掌阅科技何时开板?(国金证券)

难得有一家券商分析当下最热门的次新股,还分析得如此头头是道,特分享下。

说的是掌阅科技自从9月21日上市以来已经收获19个涨停板,目前市值130亿,到底什么时候能开板?

国金证券认为公司属于A股传媒里高速成长的纯正的移动互联网平台型公司,稀缺性使其无法适用传统的PE估值法,因此选取以下两种方法进行相对估值分析:

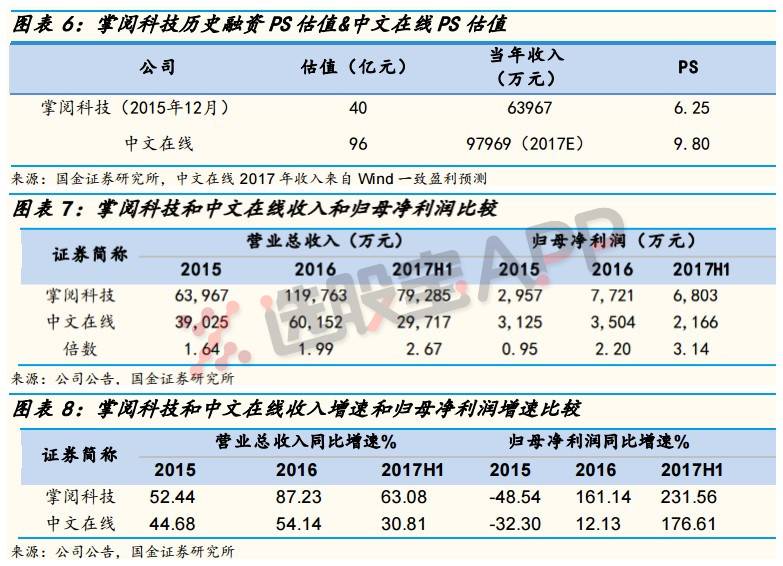

①单用户价值计算互联网估值再加上硬件估值法:通过计算发现网易云音乐的单用户价值约为115元,快看漫画的单用户价值约为136元,而掌阅科技的单用户价值高于前两者,约为140~160元。考虑二级市场25%的流动性溢价和龙头公司20%的估值溢价,计算互联网部分估值约125~143亿元,加上硬件部分9.9亿元的估值,合计为135~153亿元。

②PS估值法:参考了公司的历史融资估值以及中文在线的估值,取平均值8.80作为PS估值参考,按照掌阅科技今年18亿元的收入预期计算估值约为158.5亿元。

对于次新券商通常较为谨慎,而国金却罕见表示如果本周掌阅早日开板,建议投资者积极参与。不过目前仅仅考虑的是公司合理估值,没有考虑次新股的估值溢价,所以短期内最终能涨到多少就见仁见智。

2、印染布产量5年以来首次正增长,染料行业需求端正迎来拐点(东兴证券)

染料,这个行业需求端正迎来拐点。

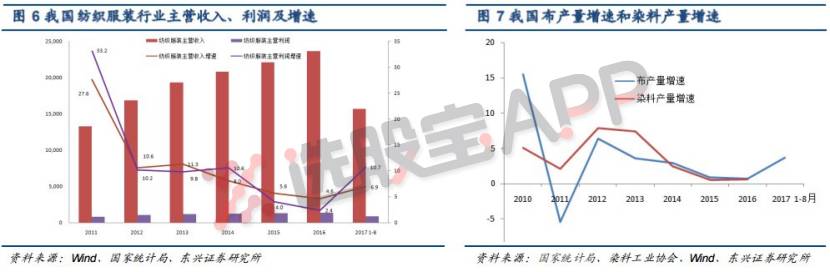

2017年纺织服装市场一扫近年连续下行的颓势,触底回升,显著回暖,而染料是纺服行业的刚性需求。东兴证券认为在纺服回暖的环境下,染料行业必将水涨船更高。

①新增需求来自纺服行业出现拐点。16年印染布产量增速达到4.7%,为5年以来的首次正增长。17年上半年,印染布产量增速继续扩大,进一步上升到6.5%。二胎政策、消费升级等因素将为纺服业回暖提供持续动力,染料需求也将水涨船高。

②染料产能增速低于需求增速使得供需趋紧。染料企业需要投入大量资金用于环保改造以及技术升级以满足日益提高的环保标准,且政府严格控制新增产能,17、18年染料新增产能预计只有2万吨、5万吨,而17、18年新增需求预计均为6万吨/年,供需将趋紧。

③染料企业相对下游企业地位强势。染料行业前三大企业集中度超过40%,而印染行业则不足10%,且对于染料品牌黏着度高,使得染料企业议价能力极强。此外,染料在纺服产品终端成本占比不足2%,具有较强的成本转移能力。

④产业一体化进一步提高龙头的市场控制力。原材料在染料生产成本中的比重超过七成,而中间体占据了其中的绝大部分。控制了染料中间体,退可抵御原材料波动,进则可影响市场整体生产成本。此外对于染料中间体的生产在安全和环保方面有着很高的要求,只有龙头企业才能达到相关的技术和管理水平。

东兴证券认为环保因素使得产能扩张受限,布局中间体使得龙头企业盈利增强。公司方面,浙江龙盛(全球最大的染料生产企业,在全球拥有约30万吨染料年产能和约10万吨助剂年产能)、闰土股份、吉华集团、安诺其和亚邦股份。

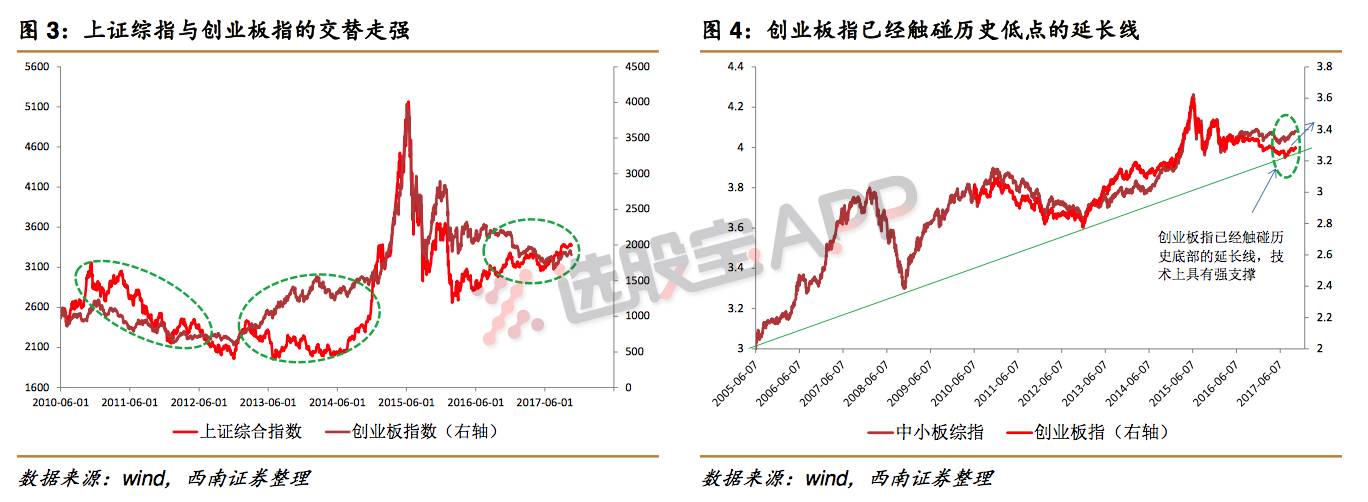

3、这个位置正好!中小创真成长股的布局窗口期到了(西南证券)

“经得住回调,守得住成长”西南策略的这篇标题深得脱水君心,本周脱水君策略文中提及当下大佬们一边在研究“再抱团” 配置,另一方面在深度挖掘已经从底部走出来的价值成长股。

(1)从基本面来看,成长股面临着比传统股票更好的上涨机会

①成长股的内生业绩保持较高增速,而传统行业的公司,主要受益于供给侧改革冲击以及行业整合,业绩增长的可持续性较差;

②随着定向降准的实施,流动性的边际放松已经确立,有助于成长股走出持续上涨行情;

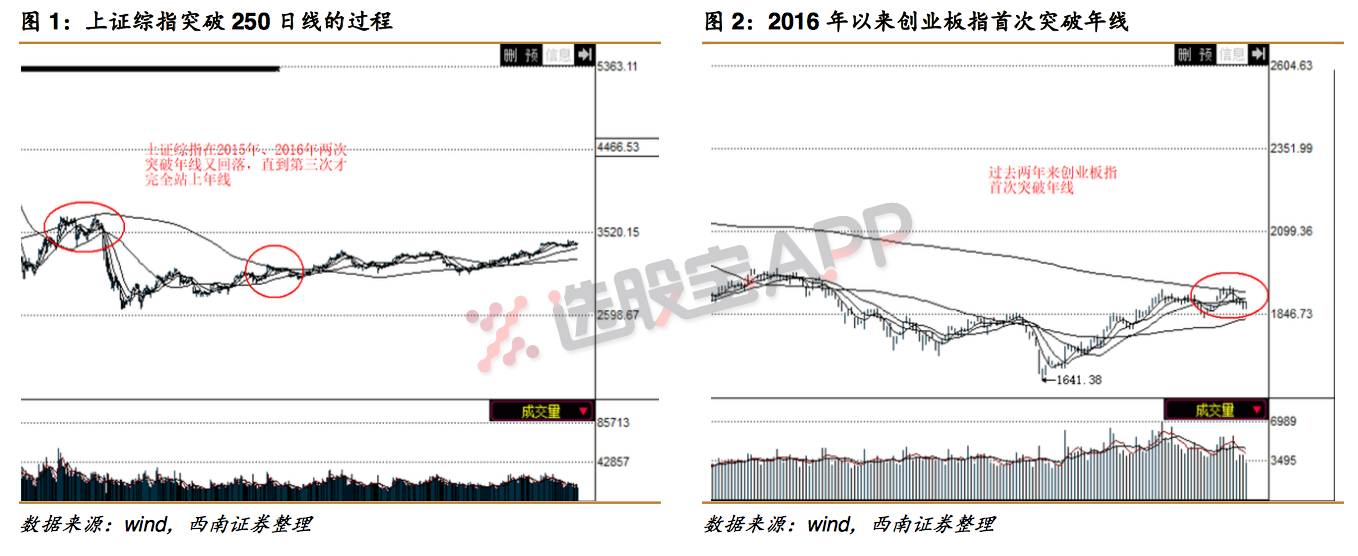

(2)从技术上看,当前成长股的调整十分正常

以创业板为例,在指数反转的初期进二退一、一波三折是正常的。创业板指2017年3月份在1900-1980点之间构筑了一个比较密集的震荡成交区间。同时,创业板的250日线(年线)的当前点位也在1910点左右,因此股指在当前区间面临震荡回调,预计创业板指在60日线即1830点一线有较强的支撑。

(3)从指数的历史比较来看,当前中小创当中的真成长股正面临着较好的布局窗口期

在大多数时候,上证综指和成长股指(创业板等)是交替走强。当前创业板指正处在震荡走强的前期。其在1641点触碰历史低点的延长线后,基本确立了底部反转的态势。未来随着业绩的增长及流动性的复苏,指数将不断震荡向上。

当前宜战略布局新兴行业中的领军企业,重点聚焦电子、通信、生物医药、新消费领域的新成长股,关注大族激光、完美世界、利亚德、三环集团等。

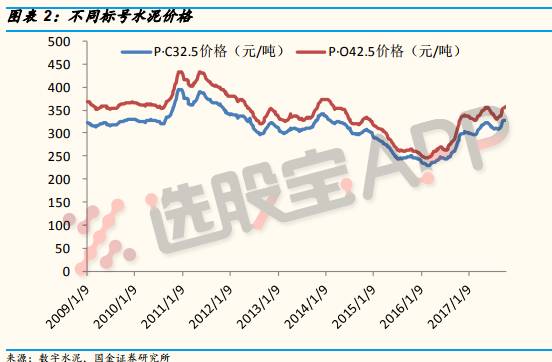

4、企业满产、库存偏低,水泥盈利将超过暴利的2013年(广发证券)

近期周期股一直处于调整的态势,但港股中国建材引入国新控股及诚通控股作为战略投资者为建材板块吸引了大量的目光,再加上水泥价格的持续上行或将引发一波行情,多家券商认为有以下几个看点:

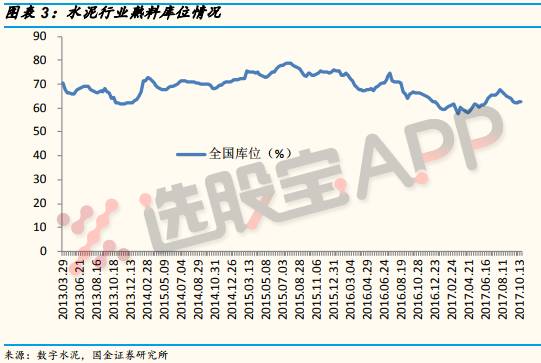

(1)价格持续上扬,库存低基本面好。

①10月中旬,受阶段性降雨影响需求一般,企业出货维持在8成左右,水泥价格则保持惯性上涨,预计后期雨水天气减少后,下游需求恢复正常,最近一轮提价未执行到位的区域将会继续推动上调。

②库存位于低位。目前各区域内平均库存普遍在40%-60%,水泥库存持续维持低位,企业库存压力不大,短期内稳中趋降。

(2)两材合并主线四季度有望超预期。9月8日中国建材股份和中材股份公告换股吸收合并,预计12月6日召开股东大会投票表决。

①“两材系”旗下众子公司三季报超预期。北新建材(大幅超预期)、中国建材(超预期)、中国巨石(略超预期)、中材科技(同增77%)、祁连山(超

预期);

②两材重叠度高的业务(尤其是玻纤、复合材料等业务)接下来存在重组整合预期;

兴业证券上周密集调研了华东5家核心水泥生产企业,指出10月基本满产,天气一旦好转,可能会迎来新一轮水泥涨价。且目前华东吨毛利90-100元,后续涨价落地盈利可超2013年追赶2010年,2018年水泥价格有望站在一个较好位置。