一、君亭酒店:精品中高端,优质小而美。君亭于05年成立、16年新三板上市、21年创业板二次上市,始终聚焦中高端精选服务酒店市场。19年公司营收3.37亿元、归母净利0.72亿元,常态化利润率19%、ROE30%高于行业平均。公司旗下四大品牌覆盖大众到中高产客群,常态化ADR超400元,一线城市高端品牌ADR可与豪华酒店媲美。截止21年9月,公司旗下共有47家酒店,其中直营及合资16家数量占比34%、收入利润贡献超八成。公司从杭州起步向周边拓展,目前长三角41家门店占比82%,随品牌力提升、募资到位,未来有望从区域走向全国。

二、酒店行业:中高端升级,差异化竞争。近十年我国酒店供给增速从31%降至9%, 19年高线城市降至1%,发展主题由增量向提质转变。截止20年末,我国中端及以下酒店占比近8成,相比美国3成,我国中低端酒店体量大、结构升级空间大。中高端品牌起步于10年后,发展仅10年,目前格局分散CR10仅为26.4%,多品牌错位竞争发展共享结构升级红利,20年CR10中6家房量增速超20%。

三、公司亮点:团队巧思升华品牌优势,优质客源为展店蓄力。团队优势:创始人从业35年积累丰富高端酒店运营及开发经验,核心团队出自君澜体系多年合作配合默契,新聘任CEO具有国际化酒店管理经验,强强联合为君亭品牌加速拓店蓄力。开发优势:公司积累丰富中高端酒店开发经验,项目开发体系完备,至今旗下0失败案例,选址精选下单店韧性更强,疫情期间维持25%毛利率、13%净利率显著领先行业。旗下门店优质带动委托管理业务起量,18-20年委托管理数量从15个增至27个。管理优势:君亭品牌首创BAS(Bed/ Art/ Service)精选服务模式,通过多年积累删繁添彩,实现用户体验和盈利能力的平衡,13-19年毛利率从29%提升至35%,同时费控能力持续提升,同期净利率从5%提升至19%,疫情前常态化毛净利率超过行业龙头华住。客源优势:直销模式提升客户订房效率增加粘性,18-20年直销比例从45.6%提升至53.8%;公司积极拓展渠道、累积忠实客户,截止20年末会员数量已达49万。

四、未来看点:内生外延加快扩张节奏,加强数字建设提升跨区管理能力。公司单店模型优质,19年单店平均创收/贡献毛利2292/775万元,开业2年内实现盈亏平衡,投资回报期3-4年。上市募资后公司计划加快开店节奏,未来两年公司计划投入3.2亿元开发9家直营店,达产后8年年均增收2.5亿元、创利3323万元,平均单店创收/创利分别2787/369万元。同时公司加强数字化建设,投入2038万元建设信息化综合管理平台,集成样板展示、设计、信息化三大功能,提高跨区域经营能力。此外公司积极寻求外延发展机遇,包括投资并购、海内外高端酒店合作等。

五、盈利预测及估值建议:我们预计,21-2023年公司直营、委管酒店将分别达16/ 19/ 22家、34/ 39/ 47家;收入达3.2/ 4.3/ 5.4亿元,净利润达0.6/ 0.8/ 1.1亿元,同比增速分别为85%/ 36%/ 31%。参考行业平均估值33x及君亭的成长确定性及业绩高弹性,我们给予君亭酒店40x估值,对应2023年利润的市值为42.8亿元,对应股价为52.8元/股。首次覆盖给予“买入”评级。风险提示:局部地区疫情反复;新店建设不及预期;房租及人力成本上涨压缩利润。

报告正文

1. 君亭酒店:精品中高端,优质小而美

1.1. 公司简介:定位精品中高端,直营为主保品质

君亭于05年成立、16年新三板上市、21年创业板二次上市,始终聚焦中高端精选服务酒店市场。2005年,公司创始人吴启元先生创立君亭酒店品牌,定位中档精选服务酒店。2009年,君亭酒店与由吴启元创建、由南都集团控股的君澜酒店整合发展。2015年5月,吴启元及核心团队以管理层收购方式完成君亭酒店和君澜酒店的分拆,此后君亭酒店聚焦中高端精选服务市场,君澜酒店深则耕度假及高星酒店管理市场。2016年3月,君亭酒店在新三板挂牌上市。2018年以后,公司陆续推出定位更高的夜泊君亭、Pagoda君亭,品牌体系不断向上突破,直营店数量再增6家。2021年9月,君亭酒店在深交所创业板二次上市。

公司旗下四大品牌覆盖大众到中高产客群,常态化ADR超400元,一线城市高端品牌ADR可与豪华酒店媲美。基础品牌君亭酒店、寓君亭分别定位中档精选服务酒店、中档公寓酒店,服务大众消费群体和城市白领;高端品牌夜泊君亭、Pagoda君亭分别定位高档历史文化旅游目的地酒店、高档艺术设计酒店,服务中高产消费群体。2018-2020年,公司旗下酒店整体ADR分别为419/ 427/ 367元,其中杭州Pagoda君亭ADR分别为392/ 485/ 430元,上海Pagoda君亭ADR分别为-/ 647/ 536元。

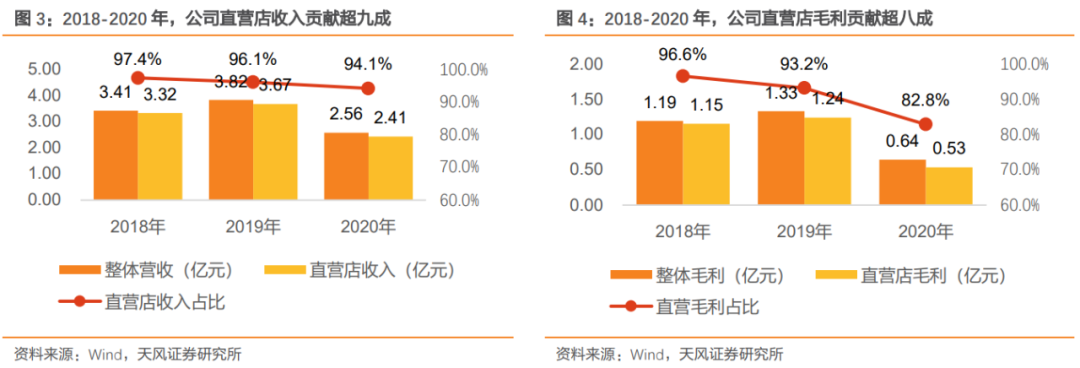

公司旗下酒店数量少仅47家,但直营店占比大,收入利润贡献超八成。截止21年9月,公司旗下共有47家酒店,其中直营及合资酒店16家,委托管理31家。相比于中国酒店三大龙头近万家的体量,公司“小而美”特色凸显。2018-2020年,公司实现营收分别3.41/ 3.82/ 2.56亿元,其中直营店收入3.32/ 3.67/ 2.41亿元,占比分别为97.4%/ 96.1%/ 94.1%;实现毛利1.19/ 1.33/ 0.64亿元,其中直营店贡献1.15/ 1.24/ 0.53亿元,贡献率分别为96.6%/ 93.2%/ 82.8%。

公司从杭州起步向周边拓展,目前长三角41家门店占比82%,管理半径逐步扩大。2005年10月,公司旗下首家杭州湖滨君亭酒店开业,2007-2008年,杭州艺联君亭酒店、杭州华闰君亭酒店陆续开业。2008年以后,公司酒店逐步拓展至绍兴、义乌、上海等地。2013年以后,公司酒店又拓展至合肥、武汉、宁波、三亚、奉化等地。目前华东地区仍是君亭酒店的核心腹地,特别是浙江、上海等地。截止2022年1月12日,公司公开业酒店50家(含委托管理),其中浙江、江苏、上海分别23/ 11/ 7家,长三角地区酒店数量占比82%。2020年公司销售收入中浙江、上海的占比分别为53.1%/30.1%。未来随国民消费力提升、酒店市场结构升级,公司有望加快长三角以外地区发展节奏,从区域走向全国。

公司核心管理层稳定,股权结构集中激发增长动力。公司核心管理层与君亭品牌历史渊源深厚,总经理从波、副总经理施晨宁分别于1995年、2007年加入南都君澜体系,2015年起跟随君亭酒店发展。截止21Q3,公司创始人吴启元持有2932万股,占比36.4%;总经理从波持有1562万股,占比19.4%;副总经理施晨宁持有829万股,占比10.3%;艺术总监吴海浩持有263万股,占比3.3%。核心管理层持股增强发展动力,强激励下公司成长可期。

1.2. 财务回顾:成本管控力强,进军高端更显优势

收入端:疫情前收入端CAGR7%稳步增长,近年酒店+业务丰富收入结构,未来非房收入有望加大收入贡献比例。2016-2019年,公司营业收入从3.13亿元增至3.82亿元,期间CAGR为6.9%,呈现稳步增长趋势。20年受疫情影响降至2.56亿元,同比减少32.9%;21Q1-3公司实现营收2.12亿元,同比增长26.1%,全年预计恢复至19年75成水平,随疫情影响消退反弹空间大。此外公司通过商业综合体酒店+模式丰富收入结构,2018-2020年,公司直营店业务收入中房费收入占比从77.1%降至70.6%,租金及其他收入占比从10.7%提升至14.8%。

成本端:地段、设施、服务升级提高品牌调性,成本率仅微增彰显成本管控力。住宿服务的主要成本为租金、人工及门店装修摊销,2018-2019年租金及摊销成本率分别提升0.8pct/ 1.5pct至22.4%/ 12.4%,三大成本率提升2.1pct至46.2%。客房业务外公司还提供高附加值的餐饮服务,2019年餐饮成本率130.9%,意在提升客户满意度及公司整体收入。

毛利端:近年直营毛利水平微降,管理业务起量调节下,整体毛利水平维稳。2016-2021年Q1-3,公司综合毛利率始终维持在35%左右,20年受疫情影响减至25.1%,21Q1-3已经恢复至37.4%高于疫情前水平。其中酒店运营毛利率呈现微降趋势,从2016年的36.2%降至2019年的33.8%,主要受高档酒店占比提升影响;酒店管理毛利率快速提升,从2016年的28.3%提升至2020年的76.8%,主要系规模效应所致。

费用端:期间费用水平低且逐年递减,彰显管理水平及费控能力。随规模效应及品牌力提升,公司销售费用率逐年下降,从2016年的6.3%降至21Q1-3的4.0%;管理费用率在6-8%之间浮动,低且稳定;偿还贷款降低利息成本。2017-2020年,公司期间费用率从14.2%降至10.5%,管理水平和费控能力逐年提升。

利润端:疫情前常态化利润率19%,高于三大酒店集团。2016-2020年及2021Q1-3,公司归母净利润分别为0.36亿元/ 0.59亿元/ 0.60亿元/ 0.72亿元/ 0.35亿元/,0.34亿元,同比增长率分比为66.6%/ 1.4%/ 20.0%/ -51.5%,归母净利率分别为11.4%/ 18.5%/ 17.6%/ 18.9%/ 13.7%/ 15.9%,高于三大酒店集团。

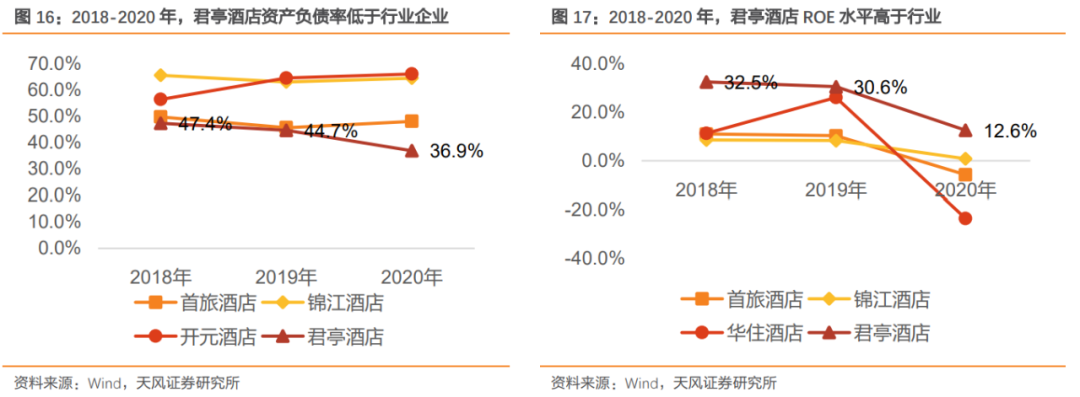

资产负债率及ROE:资本结构健康自造血能力强,疫情前常态化ROE超40%。公司不断偿还借款调整资本结构,18-20年资产负债率从47.4%减至36.9%,低于同期首旅/锦江/开元的48.1%/ 64.5%/ 66.1%,不存在重大长期偿债风险。18-19年公司ROE分别为32.5%/ 30.6%,显著高于行业企业。

2. 酒店行业:中高端升级,差异化竞争

2.1. 整体增速放缓,连锁化率提升

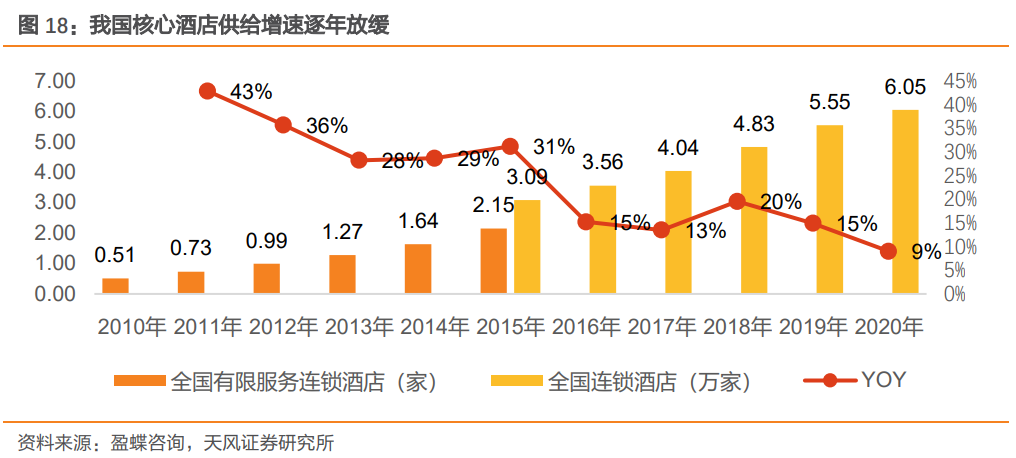

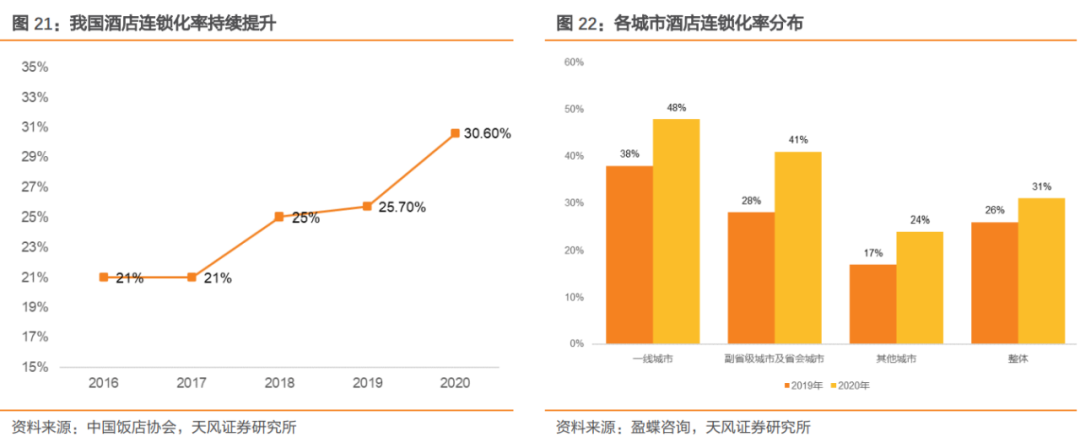

十年间我国酒店供给增速从31%降至9%,从增量向存量改造过渡。2010-2015年,我国有限服务酒店型酒店从5120家增至21481家,期间CAGR为33%。受制于土地供给限制、行业平均利润率下滑等因素,2016年以后我国核心酒店供给增速放缓,以连锁酒店为例,2015-2020年,我国连锁酒店数量增速从31%降至9%。从住宿业投资变化趋势上同样可验证,我国住宿业固定资产完成额于2015年达4598亿元后见顶。2017-2020年,我国住宿业固定资产完成额基本维持在4200-4300亿元之间,其中改建占比不断提升,从8.7%提升至10.6%。

一二线城市供给降速尤甚,2019年供给增速降至低个位数。分城市线来看,一二线城市受制于土地供给数量少、房租价格高等因素,增速于2019年回落,其中一线城市经济型、中高端酒店客房供给增速分别为0.5%、1.0%,相较于2018年分别-4.8pct、-4.8pct,二线城市经济型、中高端酒店客房供给增速分别为1.1%、3.8%,相较于2018年分别-4.9pct、-11.7pct。

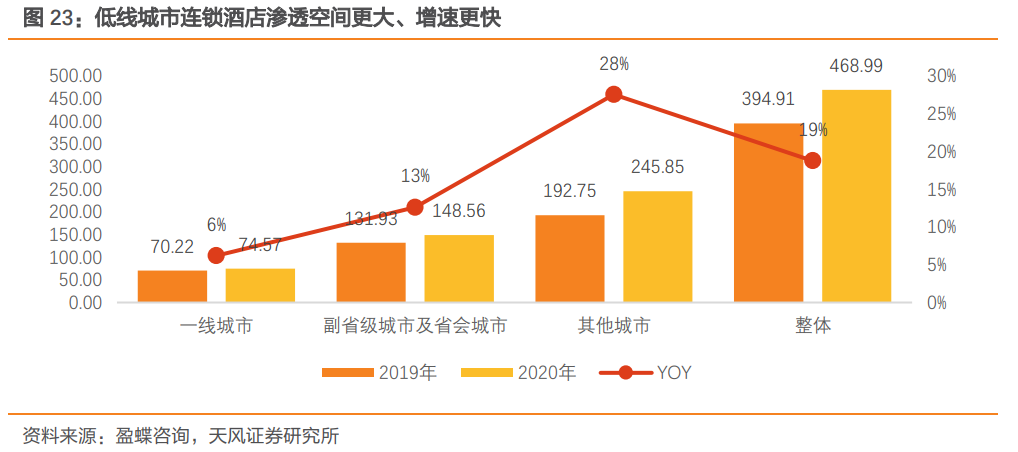

连锁化率持续提升,低线城市渗透空间更大、增速更快。近年我国酒店连化率持续提升,16-20年全国整体连锁化率从21%提升至31%。截止2020年末,我国一线城市、二线城市(副省级城市及省会城市)、三线及以下城市酒店客房连锁化率分别为48%、41%、24%,连锁化率仍呈现不断提高趋势。2019-2020年,我国一线城市、二线城市、三线及以下城市连锁化率分别提升10/ 13/ 5pct。从客房数量上看,2020年我国一线城市连锁酒店客房达74.57万间,同比增速为6%;二线城市连锁酒店客房达148.56万间,同比增速为13%;三线及以下城市连锁酒店客房达245.85万间,同比增速为28%。

2.2. 中产人群扩大,带来结构升级机会

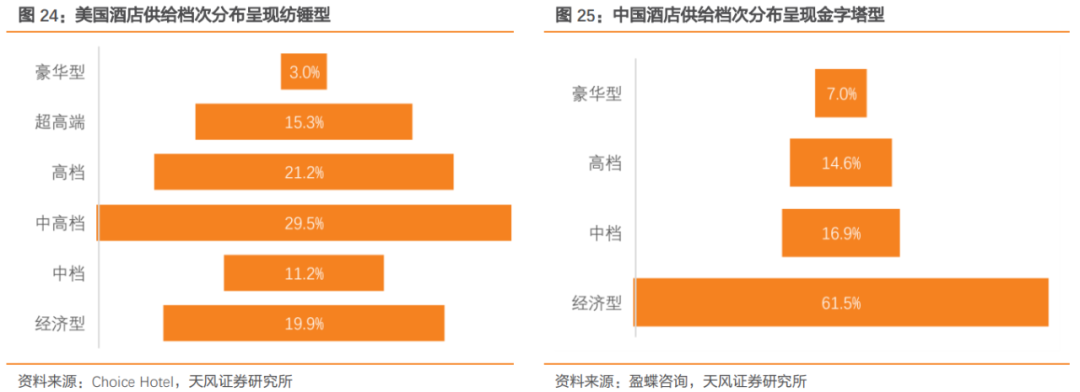

我国中端以下酒店占比近8成,向中高端以上升级的基数大。根据中国饭店业协会,截止2020年末我国高档酒店(STR对应中高档,下同)仅为1.6万家,客房数量223万间,分别占比整体酒店的6%/15%。同期,我国酒店27.9万家,客房数量1579.6万间,中端以下(含经济型)酒店26.0万家,客房数量1201.7万间,分别占比整体酒店的93%/78%,仍为我国酒店的基本盘。

发达国家中端酒店占比超50%,我国酒店供给存在结构升级的机会。发达国家成熟市场酒店结构呈现纺锤型分布,以美国为例,中高端及高端酒店客房数量占比整体超过50%,中端及以下酒店占比30.1%。目前我国高档酒店占比仅为14.6%,中档及以下酒店占比近8成,中档及以下酒店向上升级至中高档及以上的空间超过30%。

我国中产阶级数量庞大,支撑中高端酒店数量翻倍增长。具体来看,美国收入10-100万美元人口1.16亿,中高档(含Upper Upscale、Upscale 及Upper Midscale)酒店客房数量237万间;中国收入10-100万美元人口1.98亿,中高档酒店客房数量223万间。中美中产阶级人均中高端酒店客房保有量分别为1.12/ 2.05(间/百万人),静态看中国中高端酒店客房仍有一倍左右增量空间。

中等收入群体占比大,中产扩容下中高端酒店客源充足。根据瑞士信贷报告,中国财富总额在1-10万美元之间的人口达9.57亿人,占比人口总数66.6%,说明中产阶级或潜在中产阶级数量庞大。近10年,我国大学入学率不断提升,高技能人才逐步进入市场,拉动就业收入增长。同时城镇化水平不断提升,工业收益和服务业受益高于农历,更多进城劳动力享受经济增长和就业结构带来的收入红利。2000-2019年的20年间,我国每人年均财富增长率超10%,未来中产阶级人口仍将不断增加,为中高端酒店提供充足客源。

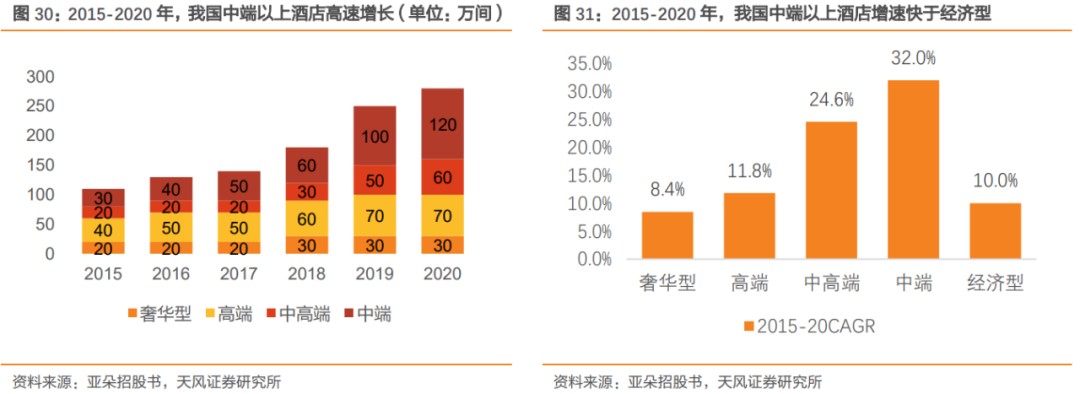

中端酒店高速增长,结构升级步履不停。2015-2020 年,我国中端酒店客房数量从30万间增至120万间,中高端酒店客房数量从20万间增至60万间,高端酒店数量从40万间增加至70万间,中端、中高端、高端酒店客房数量复合增速分别为11.4%、18.9%,11.8%,高于经济型酒店增速10.0%。

2.3. 中高端格局未定,多品牌错位竞争发展

我国中高端起步较晚,受益商旅需求崛起,中高端细分市场高速发展,供不应求下经营指标持续向好。相比于经济型酒店品牌(锦江之星/汉庭/7天分别成立于98年/05年/05年)、中端酒店品牌(桔子酒店/全季酒店分别成立于06年/10年),中高端品牌发展时间更短,代表品牌和颐、亚朵、开元名庭、丽呈、美豪丽致分别成立于均成立于2010年以后。我国企业差旅标准主要集中在300-500元及500-1000元档次,占比分别为46%、33%。中高端酒店单房造价15-20万,一线城市平均ADR400-800元的酒店品牌,是中产客群商旅出行的首选。目前,中高端酒店仍处于高速发展期,2017-2020年,中高端酒店从1549家增加至4954家,客房数量从25万间增加值71万间,期间复合增速为41.5%%。2015-2019年,我国中高端酒店ADR从368元/间夜提升至406元/间夜,期间CAGR为2.5%。从入住率上看,中高端酒店入住率从64.3%提升至65.5%,稳定的入住率为RevPAR上行提供坚实基础。

中高端酒店物业要求高,规模扩张难度更大。以桔子水晶为例,要求物业在商务区、高星酒店聚集地、交通枢纽等核心地段,物业面积大于3000平,单房造价约16万元(含公区),房价600-700元,投资回收期3.5-4年。以亚朵酒店为例,要求在一线城市、二线城市商圈、三四线城市核心商圈地段,物业面积大于3500平。中高端酒店对于物业要求、投资人经济实力的要求更高,同时建造周期更长,规模扩张的难度大于经济型酒店。

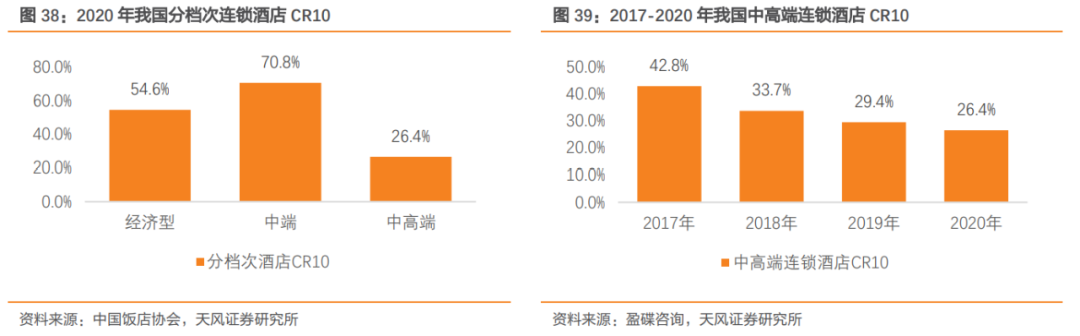

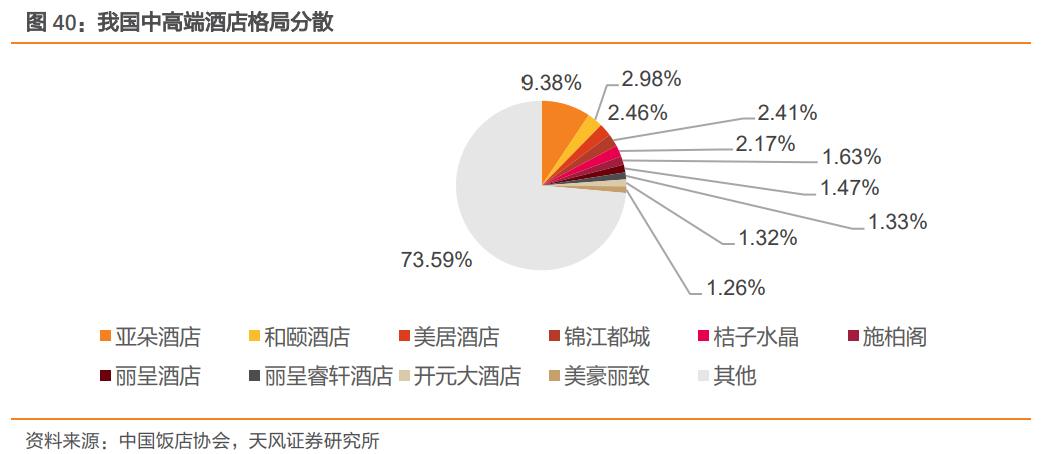

中高端酒店设计多样品牌多元,集中度明显低于中端以下。与经济型酒店突出干净、好睡的功能性不同,中高端酒店突出人文特色,品牌延展性丰富。根据中国饭店协会,我国中高端酒店的主要参与者包括亚朵、和颐、美居、锦江都城、桔子水晶、施柏阁、丽呈、开元、美豪等。前10大高端酒店品牌分属于9个集团,仅华住集团拥有桔子水晶及施柏阁两大品牌。截止2020年末,我国经济型酒店、中端酒店、中高端酒店前10市占率分别为54.63%、70.78%、26.41%,中高端酒店集中度显著低于经济型及中端。

目前我国中高端酒店格局分散,不同品牌错位竞争。2017-2020年,我国中高端连锁酒店CR10从42.8%降至26.4%。从规模上看,亚朵酒店以570家/66618间客房的规模拥有9.38%的市占率,第二位的和颐酒店仅拥有2.98%的市占率。从集中度上看,截止2020年末我国高端酒店CR10为26%,低于豪华酒店34%、中端71%、经济型55%。截止2020年末,我国高端酒店4954家,客房71万间,客房同比增长43.01%,同期豪华酒店减少11.48%、中端酒店增加6.28%、经济型酒店减少1.39%。高端酒店享受结构升级红利,形成多品牌错位竞争格局,各品牌均维持高速增长发展态势。

3. 公司亮点:团队巧思升华品牌优势,优质客源为展店蓄力

3.1. 团队优势:强强联合,中西合璧,蓄力跃迁

创始人亲历我国酒店发展完整历程,对客群需求洞察敏锐,品牌不断向上突破,始终贴合客群需求。公司创始人吴启元是中国酒店行业资深的领军人物,从1986年进入酒店业,担任杭州中日友好饭店中方总经理,此后还担任过多家五星酒店的高级管理人员。1997年5月,吴启元先生创建君澜酒店管理公司(原浙江世贸饭店管理有限公司)。2007年,吴启元先生创立并推出中端酒店品牌君亭,较2013年我国中端酒店发展窗口开启先布局6年。2015年公司与君澜独立发展后,吴启元先生先后创立Pagoda君亭、夜泊君亭等本土品牌,产品体系不断向上突破,以艺术设计、历史文化等特色深入人心。

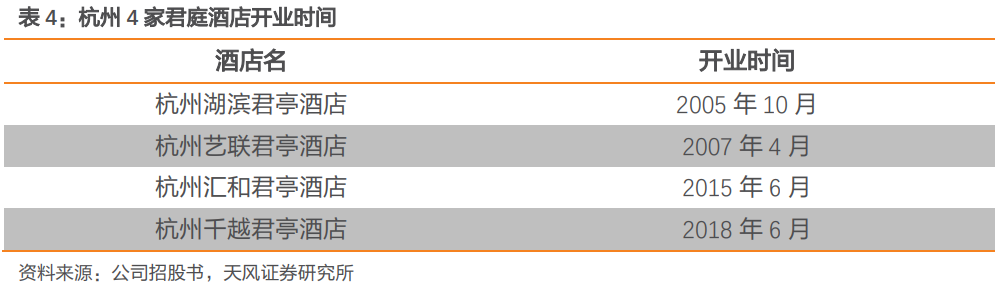

公司核心管理团队出自君澜体系,多年合作配合默契,旗下新店品质不断超越自身。公司创始人吴启元、董事丁禾、总经理从波、副总经理施晨宁等均出身于君澜体系,行业经验积淀深厚,基础能力扎实。长时磨合对中高端客群需求把握更加敏锐,旗下新店房价不断提升。君亭在杭州布局7家直营酒店,其中杭州湖滨/艺联/汇和/千越君亭酒店先后开业。2020年,杭州湖滨君亭酒店/杭州艺联君亭酒店/杭州汇和君亭酒店/杭州千越君亭酒店(酒店开业时间由早到晚)ADR分别为280/355/352/397元/间/夜,RevPAR分别为137/144/166/217元/间/夜,Occ为41%/47%/49%/55%。在高标准的开店策略下,团队项目开发经验不断提升,新开业酒店区位优势增强,单店质量不断提高。

公司聘任新高管为加速拓店蓄力,新CEO具备国际酒店管理经验,助力君亭酒店品牌发展跃迁。2021 年12月,公司发布公告宣布原公司董事、总经理从波辞去总经理职务,此后仍担任公司董事。同时聘任朱晓东女士为公司新任CEO。朱晓东于1997-2000 年在浙江世贸中心大饭店行政办主任、副总经理;此后先后于北京银置业、银泰投资、凯悦中国区等知名酒店开发或管理企业担任高管,新CEO具备国际化视野,上任将为公司带来接轨国际一线酒店龙头的管理经验及社会资源,助力君亭品牌发展跃迁。

3.2. 开发优势:丰富项目积累开发经验,选址精准成功率高

沉淀多年开发设计经验,新物业开发、旧物业改造能力佳。君亭团队具有多年中高端精选酒店的设计、开发、运营经验,通过长期的经营实践与经验积累,在传统星级酒店改造、经济型酒店升级、高端商业综合体中的商业配套酒店以及社区商业酒店等多种类型物业性质酒店的开发设计上,积累了丰富的项目经验,形成了酒店设计开发的核心竞争能力。

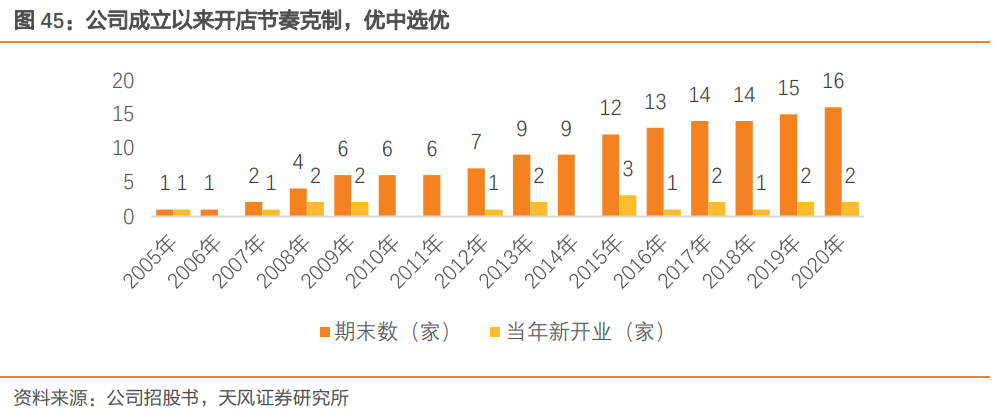

项目开发体系完备确保成功率,至今旗下0失败案例。公司已积累成熟的酒店项目开发管理体系,涵盖酒店选址、方案设计、工程建设和装修设计、项目推广等全流程同时拥有相应的管理、技术人才资源,优秀的中高端精选服务酒店项目开发能力是旗下酒店能够长期顺利经营的重要保障。2005年至今,公司始终维持每年1-2家店的开业节奏,并且坚持精挑细选,提升单个项目的成功概率。截止2020年末,公司以直营方式运营酒店16家。公司开业至今仅关闭4家门店,其中3家营业超过8年,1家因征地关闭选址重开。

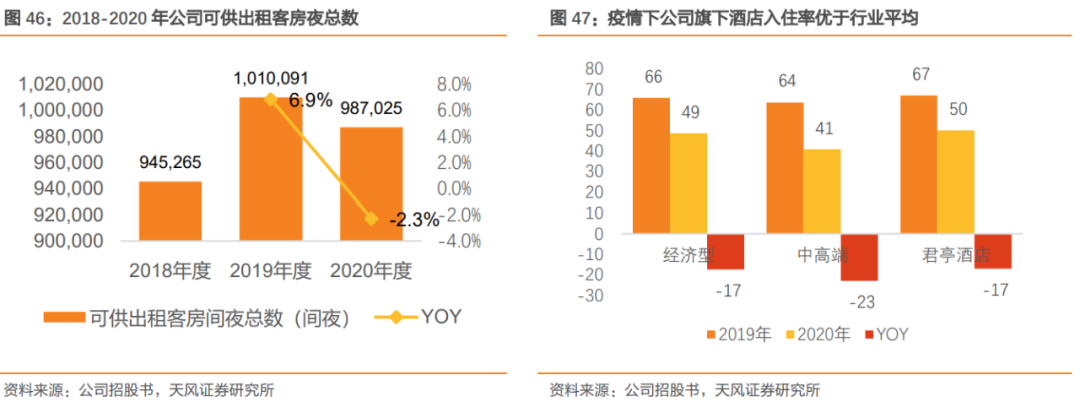

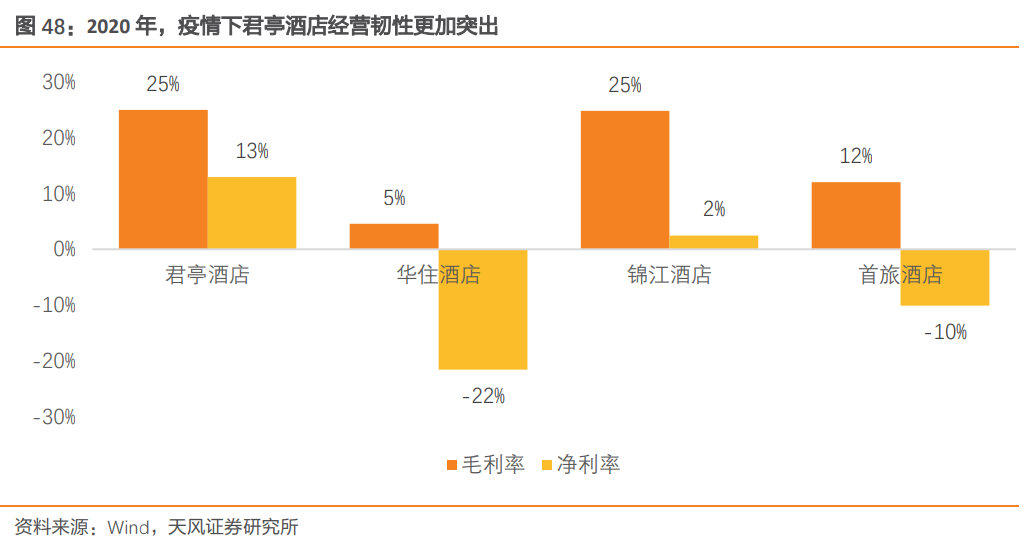

眼光敏锐选址精准,旗下酒店入住率领先同地段酒店,疫情下盈利能力坚挺。2020年疫情影响下,我国整体中高端酒店入住率从63.7%降至40.8%,分别下降17.3pct、22.9pct。公司旗下直营店选址一二线城市核心区位,通过租赁一、二线城市商务中心、经济中心和旅游目的地中心的新旧物业进行开发建造,建设特色君亭酒店。2018-2020年,公司旗下客房平均出租率分别为66%、67%、50%,2020年疫情影响下入住率仅下降13pct,同期间夜量仅下降2.3%,显著优于同档次酒店。2020年,君亭酒店销售毛利率/净利率分别为25%/13%均领先于行业,同期华住、锦江、首旅分别为5%/-22%、25%/2%、12%/-10%。

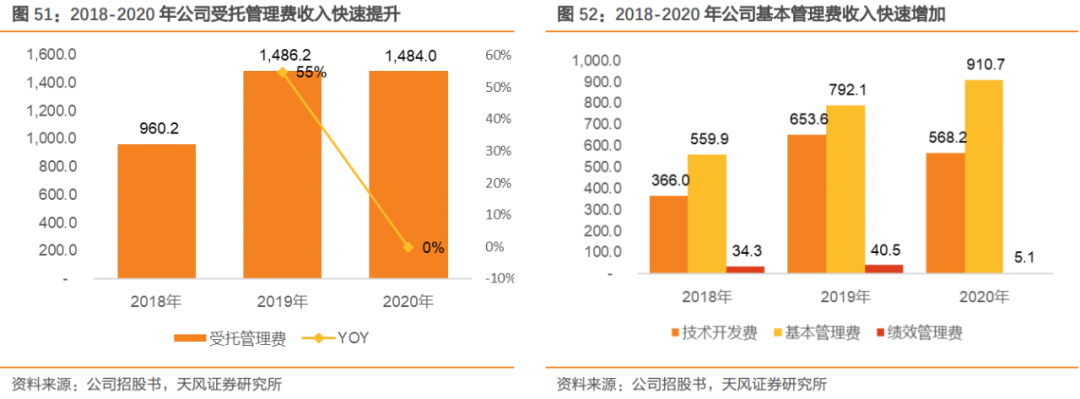

旗下酒店经营指标位于行业前列水平,成功案例支撑下委管业务快速发展。君亭酒店18/19/20年ADR分别为418/427/371元/间/夜,均高于行业均值389/406/347元/间/夜;18/19年Occ分别为66.48%/67.22%,高于行业均值65.7%/65.5%;18/19年RevPAR分别为278/287元/间/夜,高于行业均值256/266元/间/夜。2018-2020年,公司受托管理费收入分别为960万元、1486万元、1484万元,2019年、2020年同比增速分别为57%、0%。受益于公司优质直营店打造的品牌力,近年公司委托管理项目快速增加,2018-2020年委托管理项目分别为15个、23个、27个,基本管理费收入从560万元提升至911万元,平均单个酒店管理费维持在60万元左右。

3.3. 管理优势:恰到好处,精准卡位成本及房价之平衡处

首创“BAS”精选服务模式,三位一体树立品牌特色、实现溢价。公司在业内创新性提出"BAS"精选服务模式,"BAS"即Bed(住宿)、Art(文化艺术)、Service(服务)。对比来看,公司旗下品牌定位及服务品质高于连锁化的中端酒店,价格低于全服务型酒店,精准定位“中高端精选服务”,通过产品精选、文化精选、服务精选,树立品牌特色,形成错位竞争。18-20年,公司旗下酒店ADR分别为418/427/371元/间/夜,均高于行业均值389/406/347元/间/夜,较同行业溢价能力突出。在2020年受疫情影响严重情况下,行业平均ADR同比下降14.5%,君亭酒店ADR下降13.2%,经营韧性更佳,体现出公司良好的品牌效应及市场认可程度。

产品恪守五星标准,客人体验至上。公司坚持选用高品质五星级核心硬件产品,如精选国际知名品牌“KINGKOIL 金可儿 ”床垫,保障住客健康舒适的睡眠体验;精选“科勒”卫浴和“康乃馨”棉织品等五星级酒店档次的配套设施,为客户提供优雅而细致的入住体验。

文化主题鲜明细节考究,自身品牌特色与地域特色兼具。公司为旗下品牌注入了鲜明的东方文化理念,产品设计上融入了中国书画、佛禅石像、巴厘岛雕塑等主题鲜明的东方文化元素,并结合酒店所在地的历史人文背景和风俗习惯进行差异化设计,既强调了“大东方”文化氛围,又突出了地方文化特色。品牌营造深入至硬件的各个细节,如果盘、香皂托盘、佛手装饰等,为每一位旅行者带来东方文化的极致体验。

服务细腻体贴入微,住客体验好评价高。除了提供常规住宿和餐饮服务外,公司还为宾客提供体贴入微的细节服务,如自主欢迎茶点、延时早餐、晚间暖心粥、暖宝宝与红糖姜茶、汽车遮阳板等,甚至于为旅客定制旅行计划。通过细腻体贴的服务,公司客户体验明显提升、客源粘性显著增强,旗下各酒店的顾客好评率和第三方平台客户评分均表现良好。

删繁添彩,产品恰到好处,费控能力不断优化,毛净利率优于行业龙头。君亭酒店沿袭了高端酒店基因,同时相较高端酒店君亭成本控制更加严格,在保留高品质的中餐服务、小型会议室等条件下,减少了五星级酒店标配的游泳池、西餐厅、SPA、大型宴会厅等,同时缩小客房面积,保留核心功能,以此减少固定成本费用开支,优化成本管控能力。从毛利率水平上看,2013-2019年,君亭酒店旗下直营店平均毛利36%,相较于行业龙头华住的28%高8pct(锦江、首旅由于会计政策差异不可比)。费用管控能力逐步增强,净利率稳步提升,从2013年的5%逐步提升至2019年的19%。2019年君亭/华住/锦江/首旅净利率分别为19%/16%/11%/9%,成本费用管控能力明显优于同业。

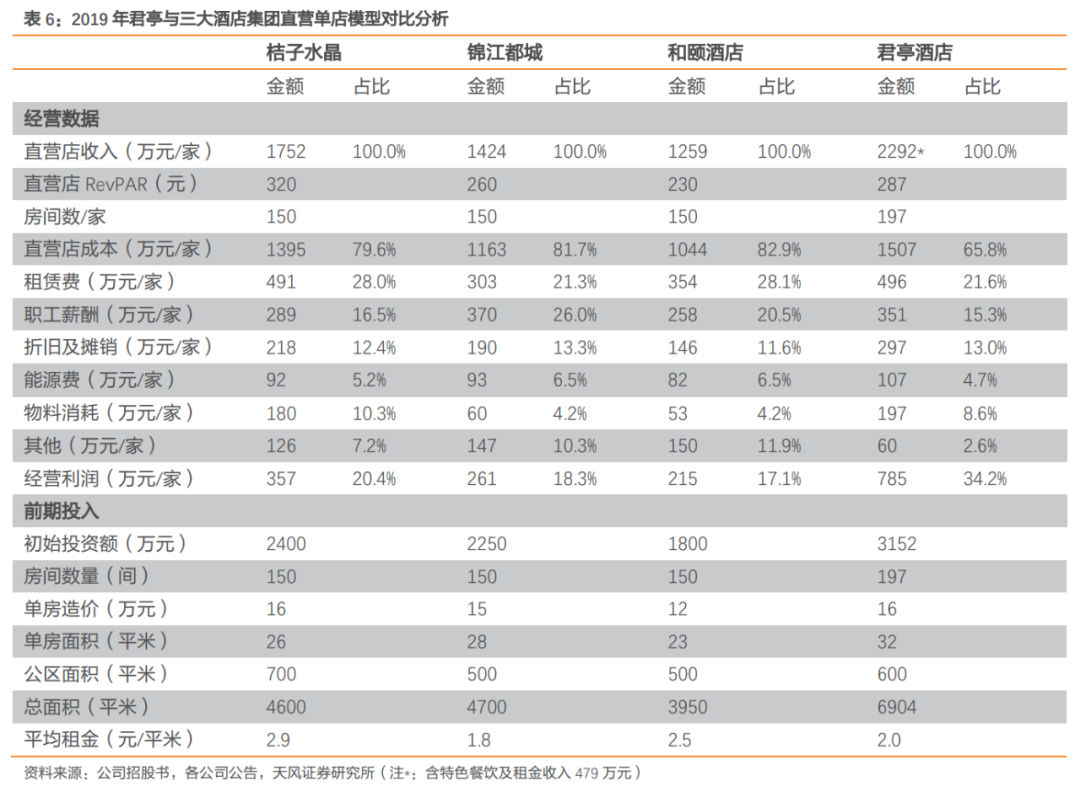

单店模型对比,精耕细作,公司盈利能力强于同业。从酒店规模来看,2019年华住/锦江/首旅/君亭直营酒店数为688/989/851/16家,君亭门店数量仅为头部酒店集团的1-3%,“小而美”特色突出。对比华住/锦江/首旅/君亭旗下直营酒店的单店模型:君亭的单店营收为2292万元,单店经营利润为785万元,单店经营利润率为34%,盈利能力各项指标均位于行业领先水平,一方面其品牌特色带来的高溢价促进高营收的实现,另一方面优越的成本管控能力促进了高盈利的实现。

3.4. 客源优势:自获客能力强,协议客户根基深厚

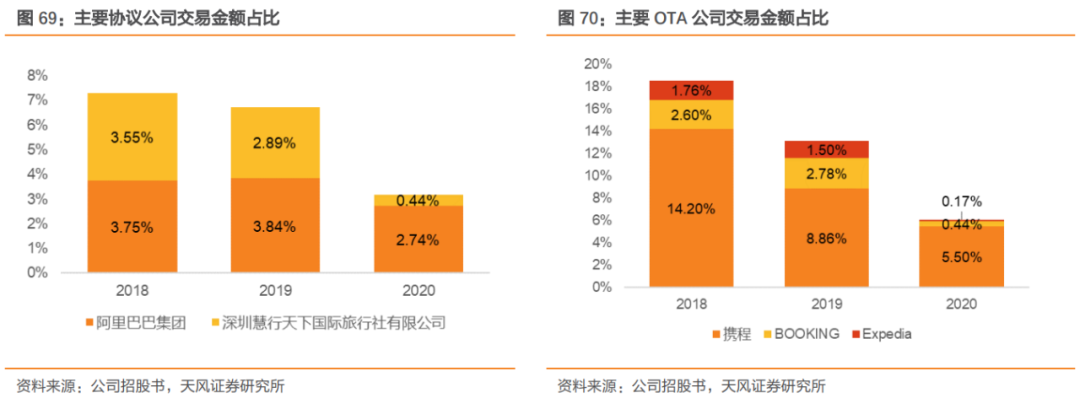

精耕直营直销帮助客户提升订房效率,提高公司自获客能力。从客户来源来看,2018年至2020年,公司直接销售客户收入分别为1.56亿元、1.75亿元、1.37亿元,直销渠道占收入比逐年提升,分别为45.6%,45.9%,53.8%。其中,散客占比分别为15.9%,12.6%,22.8%,2019-2020年同比增速大,主要是疫情隔离酒店接待隔离客人所致;协议公司占比分别为29.8%,33.3%,30.9%,协议公司客户对君亭营收贡献均在30%左右。直销针对协议大客户,可提升客户订房效率,协议公司主要客户为阿里巴巴集团和深圳慧行天下国际旅行社,2020年,协议公司贡献了最高营收占比,表明君亭产品已获得头部企业客户认可,强强联手增强客源稳定性。

OTA丰富客源,优化产品服务。2018年至2020年,公司分销客户收入分别为1.39亿元、1.48亿元、0.66亿元,分销渠道占收入比分别为40.8%,38.9%,25.6%。其中,OTA占比分别为35.8%,34%,22.4%;旅行社占比分别为5%,4.9%,3.2%。OTA收入占总收入比重远高于旅行社,2018-2019年占比均在35%左右,2020年受疫情影响有所下降。OTA客户主要为携程、BOOKING和Expedia,携程占比最高。分销主要针对个人客户,为公司获取更加丰富的客源,同时帮助公司通过更加丰富的客户评价与建议信息优化公司的产品与服务。

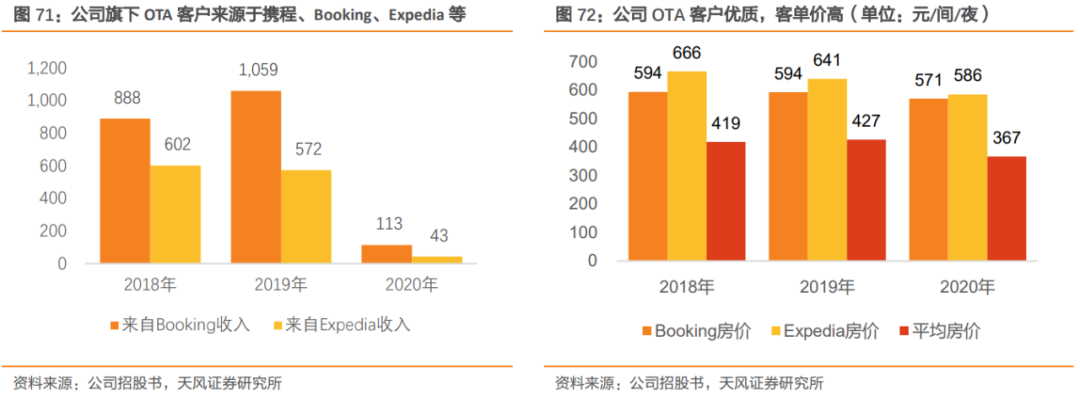

精选服务模式受外国游客欢迎,优质海外OTA客户提高客单价。公司旗下OTA客户来源于携程、Booking、Expedia等。公司与Booking自2011年开始合作,2018-2020年公司通过Booking平台实现收入888万元、1059万元、113万元,平均房价分别为594元/间夜、594元/间夜、570元/间夜。公司与Expedia自2012年开始合作,同期公司通过Expedia平台实现收入602万元、572万元、43万元,平均房价分别为666元/间夜、640元/间夜、584元/间夜。未来随疫情逐步管控,国际航线逐步恢复,公司旗下酒店房价涨价有望持续提升。

多角度发力持续增强会员粘性。在会员客户方面,公司自建的“君亭四季会”会员体系已经开始为公司快速积累忠实客户,截至2020年,会员数量达到48.74万人,这对公司的可持续盈利能力提供了有力的保障。未来,公司将继续从扩大会员推广合作、结合人工智能技术、创新线上营销三方面,培育更广泛的粘性客户群体。(1)集团协议客户方面,在与华为、阿里巴巴、携程等大客户强化合作的基础上,积极与广发银行、滴滴、春秋航空、英孚、南航、万达等头部公司进行会员推广合作。(2)公司旗下酒店已经基本实现人脸识别身份验证、人脸识别自助办理入住、机器人管家服务等人工智能技术的应用,能够及时的响应消费者物资配送、购物等需求。(3)同时,君亭还通过共享食堂、外卖、直播、预售等方式创新线上营销,吸引新客流,增加忠诚会员。

4. 成长看点:内生外延加快扩张节奏,加强数字建设提升跨区管理能力

4.1. 基于优质单店模型,加快开店节奏

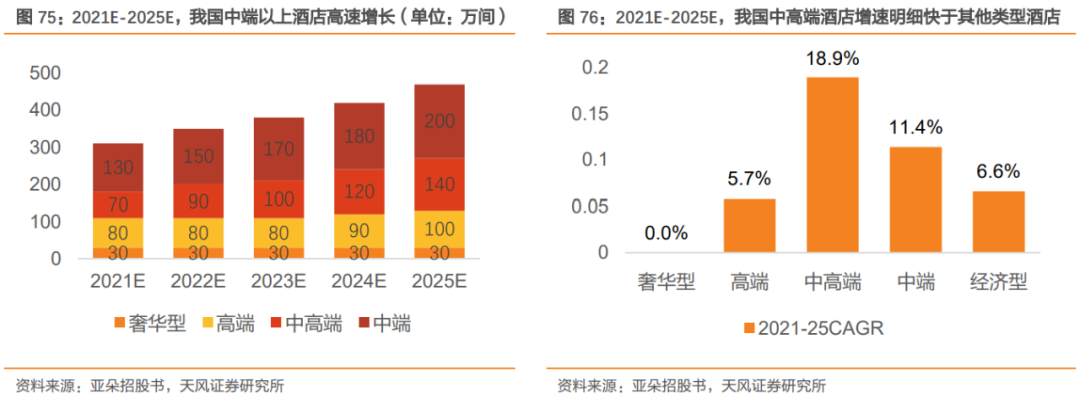

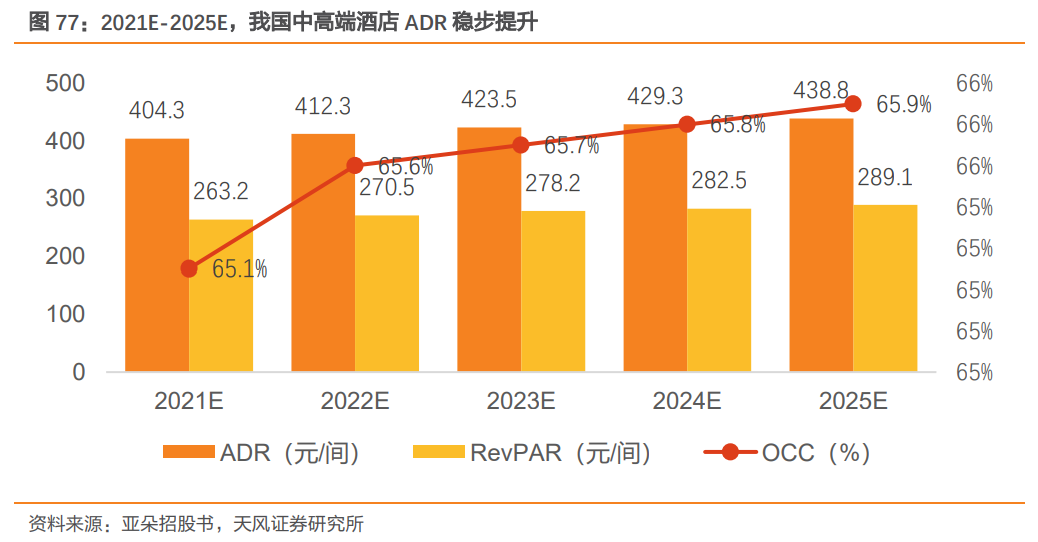

中高端酒店需求缺口大,近年供给高增下房价仍稳步上行。根据亚朵招股书,预计我国中端酒店客房数量从130万间增至200万间,中高端酒店客房数量从70万间增至140万间,高端酒店客房数量从80万增至100万,中端、中高端、高端酒店客房数量复合增速分别为11.4%、18.9%、5.7%,中高端型酒店客房数量复合增速明显高于其他类型酒店。同期,我国中高端酒店ADR从404元/间夜提升至439元/间夜,期间CAGR为2.1%;入住率从65.1%提升至65.9%,为RevPAR上行提供坚实基础,从263元/间夜提升至289元/间夜,稳定的RevPAR为酒店业主盈利提供坚实支撑。

君亭多年深耕中高端领域,单店模型优,目前门店数量少,加密空间大。公司深耕中高端精选服务酒店行业多年,拥有了丰富的开发及运营管理经验,同时储备了大批经验丰富的中高端精选服务酒店人才,为公司未来加快开店打下坚实基础。从历史经验上看,2018-2020年,公司Top5直营店合计创收1.91/1.82/1.24亿元,创利4660/4334/2169万元,单店模型优质。目前,公司深耕于华东长三角地区,在一线城市/新一线和二线城市门店数量为7/31家,对标亚朵酒店,一线城市/新一线和二线城市门店数量为110/341家,未来在一线、新一线和二线城市还有很大的加密空间。

借力资本,巩固公司长三角区域和中高端酒店行业的市场地位。公司计划投入3.2亿元建设中高端酒店,未来2年内,在上海、杭州、南京三大城市分三批次建设9家酒店,其中上海、杭州、南京各3家,均为公司直营中高端精选服务酒店。建成后,公司新增客房1,620间,全部达产后剩余测算期内(项目全部建成达产后8年)新增年均收入25,083万元、新增年均净利润3,323万元。公司经营规模将显著增加,进一步巩固公司长三角区域和中高端酒店行业的市场地位,提升核心竞争力,推动公司快速发展。平均单店创收2787万元,创利369万元,根据过往经验在开业2年内可实现盈亏平衡。

4.2. 积极探索合作投资机会,丰富产品矩阵

借助资本市场,通过多样化融资、投资并购等多种方式加快公司在中高端精选服务酒店领域内的发展速度。为了增强成长性、增加自主创新能力、提升核心竞争优势,公司将积极寻找对外合作机会,进一步巩固公司在长三角区域的市场地位,逐步扩张国内一二线城市。因此,公司需要不断投资或合资建设新酒店,完善在长三角的酒店布局并增强区域优势。

探索与海内外高端酒店合作机会,丰富公司产品矩阵。公司定位中高端,未来可以积极探索海内外高端酒店合作的机会,丰富公司产品矩阵。以华住集团为例,2016年,华住与雅高达合作,引入中高端品牌酒店美居酒店、诺富特酒店、美爵酒店;2017年,华住收购桔子酒店集团,进一步布局中高端型酒店,打造桔子水晶酒店;2019年,华住收购德意志酒店,继续补充中高端型酒店品牌,引入Intercity Hotel(城际酒店)、 Jaz in the City、Maxx (美轮美奂酒店)。目前,华住自创汉庭、全季、漫心、禧玥等品牌作为基础,外延并购星程、桔子、德意志酒店等丰富产品矩阵。

以主品牌为基础,外延并购拓宽品牌矩阵。从华住集团的发展历程来看,公司目前主品牌“君亭酒店”、“寓君亭”、“夜泊君亭”、“Pagoda君亭”已取得较好的口碑,而中国中高端连锁酒店集中度较低,2017-2020年,中高端连锁酒店CR10从42.8%降至26.4%。因此,公司可以借助资本市场,外延并购中小中高端连锁酒店,或者积极探索合作投资机会,通过多样化融资、投资并购等方式,拓宽品牌矩阵。

4.3. 加强数字化平台建设,继续优化成本结构

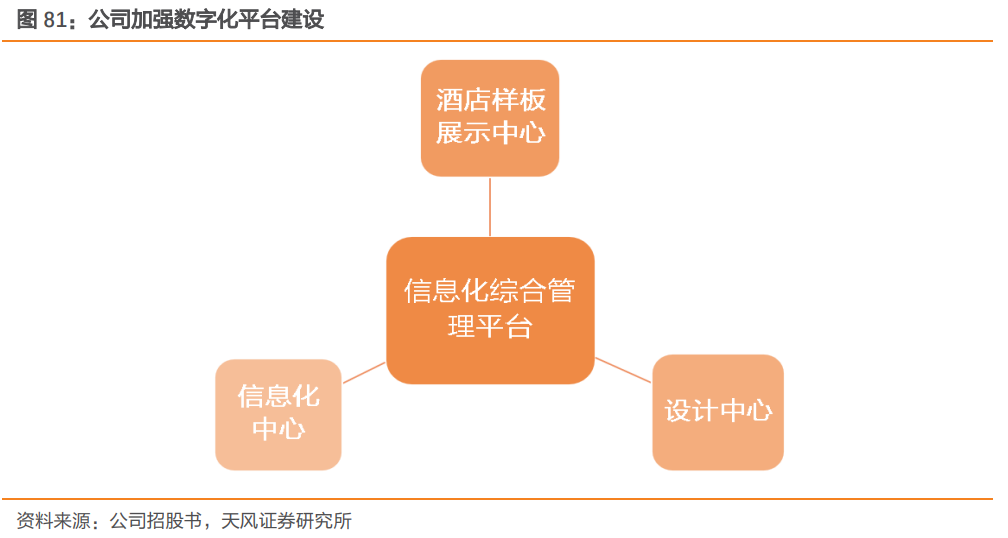

加强数字化平台建设,减少运营成本。公司拟投资2,038万元建设综合管理平台,加强数字化平台建设可以弥补公司不能及时将产品创意能力实现为实物产品的不足。同时,平台的展示功能包含样板房展示、软装陈设展示等功能。因此,公司建立以“规范、高效、智能的酒店业务全过程管理”为核心的信息化综合管理平台,具体包括酒店样板展示中心、设计中心和信息化中心,实现酒店设计集成、智能化管理集成和品牌推广资源集成的统一管理平台,将进一步提升酒店管理效率,减少运营成本。

引进信息化管理技术,及时了解客户和市场需求变化。引进新技术可以有效提升公司整体营销管理能力:1.改善公司目前在获取住客信息与市场需求变化上,效率较低、成本较高的问题;2.提高销售系统中对客户档案、信息管理的管理能力;3.加强各酒店之间资源共享、信息流通,促使客户反馈信息能得到有效收集与处理。

公司各部门实现协同工作,提高公司跨区域经营能力。目前公司直营酒店分布于于上海、杭州义乌绍兴合肥等城市,加之广泛分布长三角各地受托管理酒店项目,综合管理平台可以进行有效的协调和动态监管。通过综合管理平台,可以完善公司各机构、酒店间信息流的畅通,实现协同工作,在公司总部即可感知各地门店的经营状况和市场变化,实现动态监管,协调各项业务的开展,把控服务质量与效率,提高公司跨区域经营能力。

5. 投资建议:短期看疫情恢复新店爬坡,中长期展店加速规模成长

未来看点:(1)新店爬坡:公司直营店中杭州芯君亭于2019年开业,奉化君亭、上海徐汇同文君亭于2020年开业,以上酒店2020年度OCC分别为42.7%/ 22.5%/ 39.5%,低于2020年直营店平均OCC 49.9%,提升空间大。(2)募投项目:公司拟新建九家直营酒店,达产后平均单店新增收入/ 利润 2787万元/ 369万元,租金支出/ 折旧摊销/ 人工费用占比分别为25%/ 13%/ 17%,显著增厚利润。

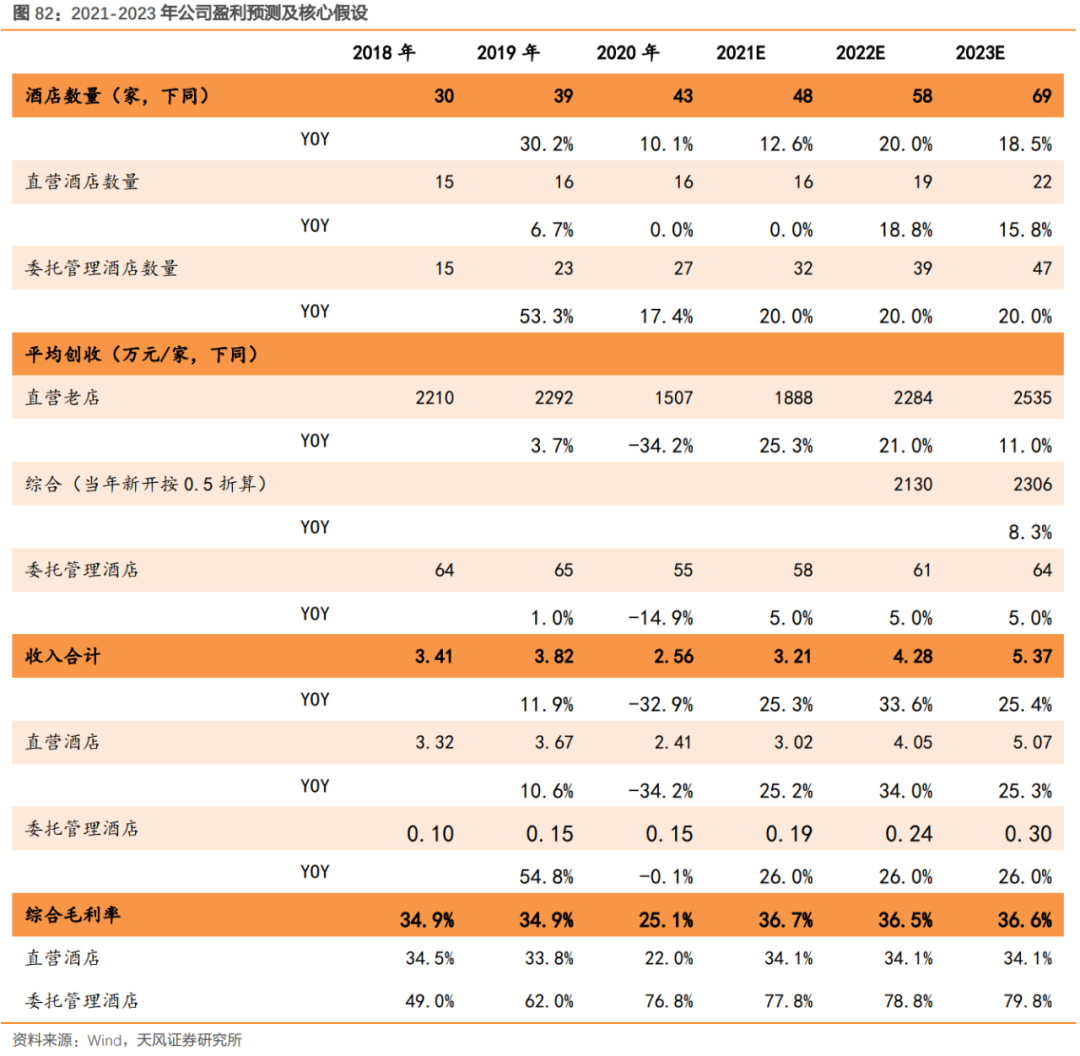

核心假设:我们预计,2021年-2023年①公司直营酒店数量将分别达16家、19家、22家,委托管理酒店数量将分别达34家、39家、47家;②公司存量直营酒店单店平均创收分别达1888万元/家、2284万元/家、2535万元/家,同比增速分别为25.3%、21%、11%;

③募集项目新设直营店达产后每年贡献收入3135万元/家,爬坡期为两年,第一、二年分别达到50%、100%。④公司委托管理酒店单店创收分别达58万元/家、61万元/家、64万元/家;

盈利预测:我们预计,2021-2023年①公司收入将达3.22亿元、4.28亿元、5.37亿元,同比增速分别为25.6%、33.2%、25.4%;②公司净利润将达0.60亿元、0.82亿元、1.07亿元,同比增速分别为72.31%、34.9%、31.5%,净利率分别为18.6%、19.2%、19.9%。

投资建议:我们选择酒店行业公司华住集团-S(1179.HK)、锦江酒店(600754.SH)、首旅集团(600258.SH)作为可比公司,根据2022年1月16日万得一致预期,以上公司2021年-2023年平均PE倍数分别为132x、141x、33x。由于君亭酒店经营稳健性、确定性优于行业公司,我们给予君亭酒店35x的估值溢价。我们预计公司2023年净利润为1.07亿元,对应市值为46.50亿元,股价为57.73元/股,首次覆盖给予“买入”评级。