本周的专题,我们将聚焦点放在了商办政策上。CRIC从城市分布、政策背景、应对办法及后期趋势预判等方面,对商办政策进行了系统研究。

点击图片可查看大图

后台留言

商办+姓名+公司+电话+邮箱

可获取含重点城市研究案例的完整版报告

目前商办主要存在于三大经济圈内一线城市和部分热点二线城市,且大部分都出台了相应的商办政策。

各地调控商办的主要原因,全国核心一二线城市“全城限购限贷”之后,需求转至商改住项目,限制目的主要是让商办项目回归商业属性,限制投资性购房

人口聚集 | 限制人口无序涌入

像京沪等一线城市,常住人口住房需求大,商办通过分割产权,改变商业使用属性,低门槛购买,造成人口聚集。

投机炒作盛行 | 打击投资投机客

①由于热点城市执行住房限购政策,商住房市场有一定空间;

②价格低,房价较同区域内商品住宅价格要下调50-60%,价格优势使得商住房投资属性强劲。

商办不限购 | 热点城市住房限购

热点城市住房限购,房价偏低、没有限购使得商住房的投资属性变得非常强劲,一度出现商住成交快速成长。

开发商拿地成本低 | 回归商业属性

由于商业土地地价低,开发商以商业用地拿地、却以住宅价格销售,变相赚取额外利润;

本是住宅配套的商业反而拥有居住属性,与规划相悖,配套无法跟进。

商住调控政策最严厉的莫过于北京,近年北京商住公寓城市规模已经超过住宅,326突袭式严格调控商办物业,4月18日商办整顿再次落地,限购、限贷、限售整顿不断升级,因此北京的商住交易也被彻底封杀。

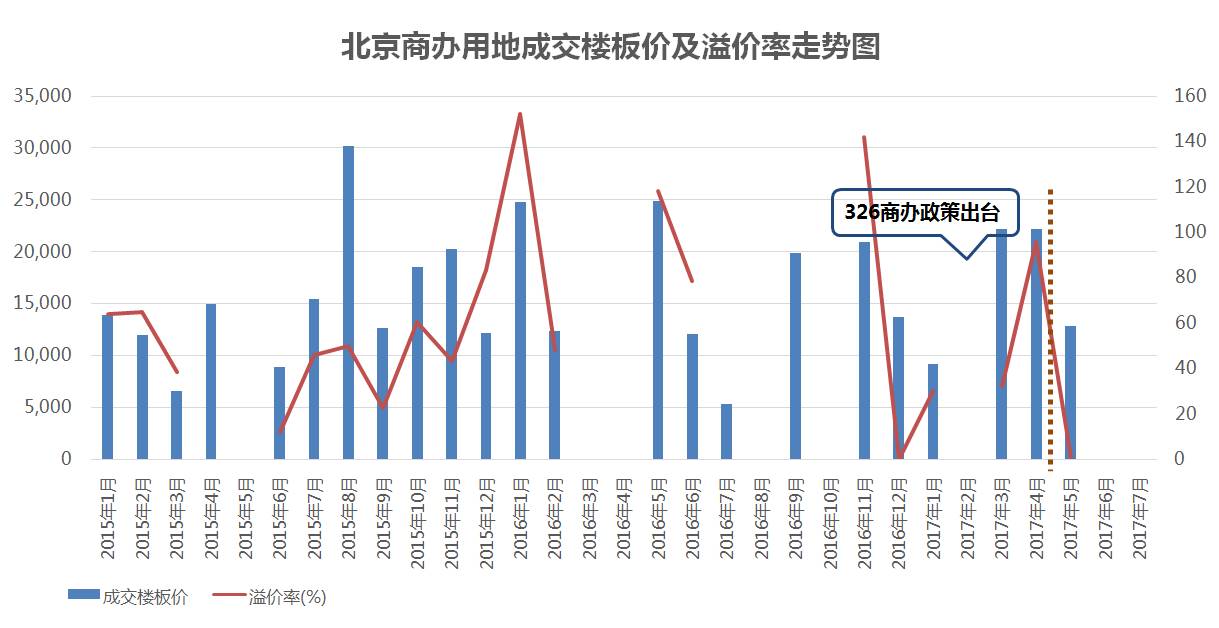

北京的办公土地市场热度自15年下半年开始飙升,溢价率屡破新高,楼板价也处于高位;商办新政后,近期出让的四幅商办用地溢价率不足2%,一宗商办土地流拍。

*统计范围:纯办公&商办属性土地

北京的商办限购起到立竿见影的效果,连续三个月北京商办市场零供应,火热的商住市场成交降至冰点。

北京商办政策出台后,原酒店式公寓设计项目停售为主,在售项目多销售给法人、公司,北京市场整体严格执行商办政策。

北京商办新进房企观望情绪较浓,原酒店式公寓规划项目停售或继续销售,购房客户只限于法人或公司,后期做长租公寓产品或办公用。

上海掀“类住宅”整顿风暴,从市场面对“类住宅”进行整顿深化,到土地面直接封杀“公寓式酒店”建设,直接从供应端切断类住宅市场。

上海闵行区成立“类住宅”专项整顿工作组,杜绝“LOFT”的出现;

全面封杀商办用地《规定》中提到“出让合同中应明确办公用地不得建设公寓式办公”,“出让合同中商业用地未经约定,不得建设公寓式酒店”,“出让合同约定办公、商业可售部分以层为单元进行销售”;

5月17日下午,上海市发布整顿商住房新规,上海将停止审批公寓式办公项目。

2016年以来,上海办公土地市场热度飙升,溢价率屡破新高,楼板价也处于高位。

*统计范围:纯办公&商办属性土地

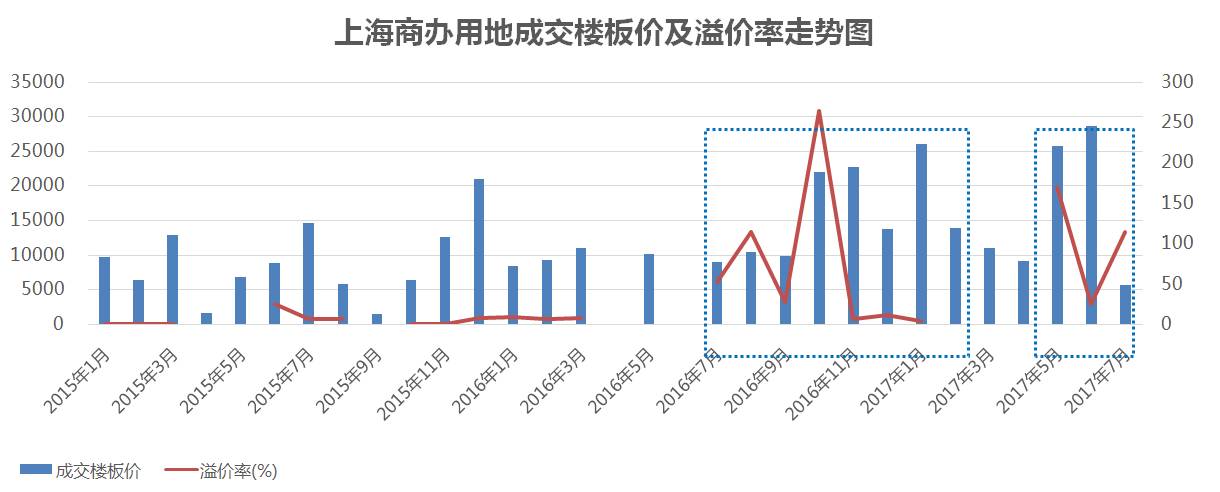

16年以来,上海土地市场热度居高不下,住宅市场几乎月月刷地王。与住宅土地市场同步,16年7月以来办公土地市场溢价率和楼板价也有明显抬升。15年,办公土地溢价率基本保持在40%以下。16年以来,数次突破100%。

新政出台后,4月份商办类土地新政,在一定程度上降温商办类市场;之后因各别优质地块的出让导致楼板价及溢价率所抬升

17年1月全市办公产品断供,类住宅暂停网签,成交量大幅下滑。成交体量较少,导致价格月度波动幅度明显;下半年继续追加商办调控政策,办公市场难现昔日盛况。

2017年1月6日,政府正式发布公文,暂停全市绝大部分类住宅网签。4月追加商办类土地调控新政,5月出台整顿商办政策新规。预计下半年还将出台新一轮的商办类产品调控政令,以明确整顿现有的办公市场。

17年1-7月份,全市办公无新增供应,成交量仅67万㎡,同比去年两个季度锐减近7成。剥离类住宅产品来看,标准办公市场量缩价稳,各重点标办项目价格波动范围很小。

上海商办政策出台后,原酒店式公寓设计项目全部停售,或法人、公司购买,严格执行商办政策。

办公市场房企观望情绪浓厚,部分房企已经着手类住宅产品转型。

绝大部分房企仍保持观望态度。目前政策尚未明朗,后期不排除出台诸如“小户型标准办公须以整层为单位销售”的政令。

小面积类住宅转变为小面积标准办公,也存在一定的政策风险。政策不明朗的前提下,房企们宁愿选择观望。

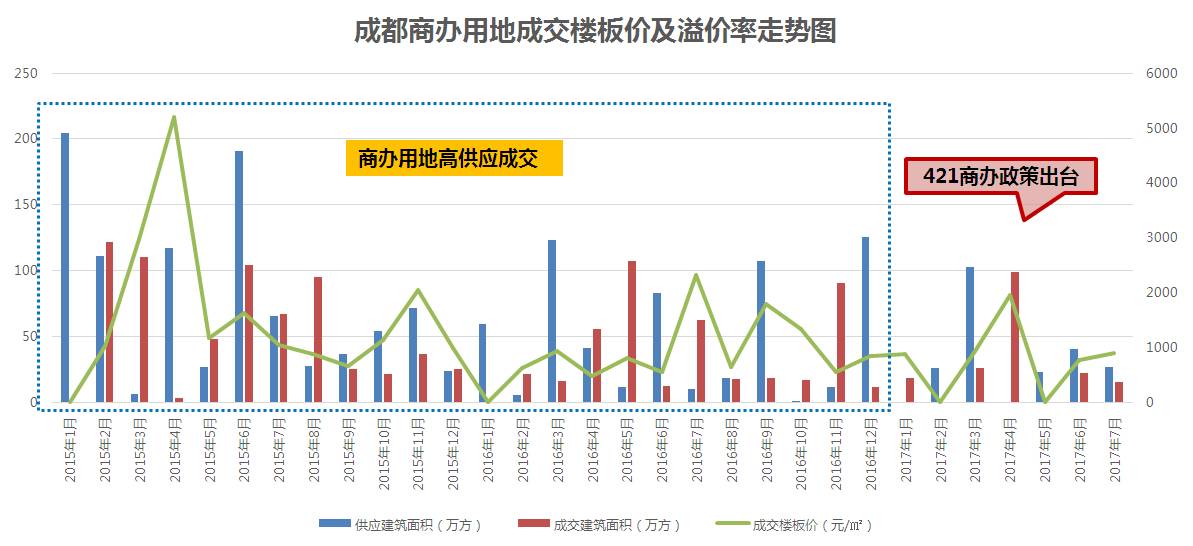

成都商办项目出台政策,属于二线城市中政策出台较早的城市,充分说明了成都当前管控此类物业的决心,但相比北京、上海等城市的政策还是较温和。

2017年4月21日,成都正式出台《关于进一步加强商业、 办公类建设项目管理的通知》 。

内容:

商业、办公类建设项目(含商兼住、住兼商项目中的商业、办公部分)严禁擅自改变为居住用途;

商业、办公类建设项目(不含酒店)宜采用公共走廊、公共卫生间式布局,不得设置外挑阳台,不得采用住宅套型式布局与功能设计;

商业、办公类建设项目中的办公用房(公共食堂除外),不得接入天然气。禁止水电气非商用标准收费;

对商业、办公类建设项目,开发企业和中介机构不得以任何方式违规宣传房屋可以用于居住,不得出现酒店式公寓、商务公寓等违规宣传用语;

禁止以任何虚拟、划线等无实体墙的形式对商业、办公类建设项目进行分割和销售;

开发企业、设计单位、中介机构等违反本通知规定的,依法予以查处,并纳入我市企业信用信息系统;

本通知自发布之日起执行。本通知发布之前已办理建设工程规划许可证的商业、办公类建设项目,按原规划许可执行。

解读:

明确了商业和办公项目不允许改为居住用途,此类做法基本上和此前其他几个城市做法一致,这也使得商业和办公项目的开发后续会受到各类管制。

后续建筑设计更容易把控,防范各类模棱两可的建筑设计出现。同时对于此类商业和办公物业来说,层高的设置也是为了防范各类LOFT设计的出现。

规定了项目不允许接入天然气,这也是为了防范厨房等设施的设置。这样能够防范商业办公项目实际上面临一个较好的管制。

明确了项目宣传的口径,即不允许出现住宅居住等字样,也是为了防范各类虚假营销的出现。

防范项目报批后开发商私自改建等现象的出现。

第六条和第七条主要对违规和执行时间进行了规定,对于前期已经批示下来的项目影响较小。

成都商办市场一直维持在高供应成交状态;商办土地除了15年4月成交楼板价达最高点外,基本维持在一个较平稳的状态,17.4土地市场出现一波小幅增长,但政策出台后,市场又回归平稳。

*统计范围:纯办公&商办属性土地

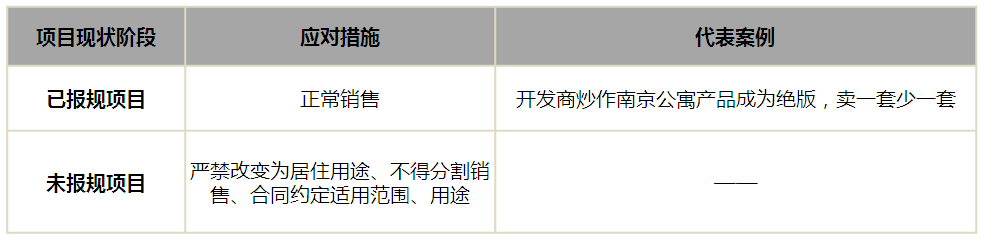

成都办公市场自去年第四季度开始,量价齐声;因商办政策对于已报规的商业、办公项目不受限制,办公市场依然火热,但自7月开始供应量徒降,成交下滑,未来商办市场回归理性;商办政策对后续报规的项目影响较大。

*统计范围:纯办公&商办属性土地

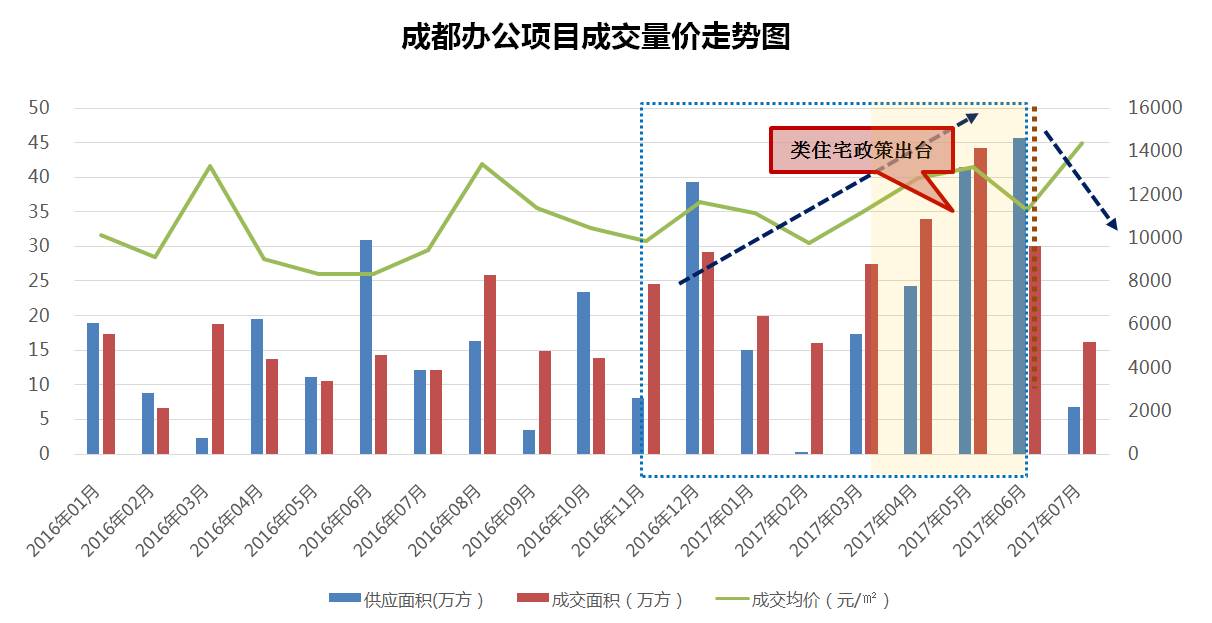

成都办公项目自去年第四季度开始,供不应求现象明显;尤其是在住宅市场挤压下(3.22日和4.12日住宅限购政策),促成一波投资客户转向商办市场,3月份至5月公寓市场成交不断上涨;

2017年4月21日,政府正式发布公文,暂停商办改住,因对之前已办理规划许可的商业、办公类不做限制,政策出台后办公市场成交量依然保持高位,自7月份开始在供应减少下成交也快速下滑;长期来看,商业和办公购买热度会下滑,同时也会使得部分既有项目的销售面临较大的压力。对于未报规的项目影响是最大的。

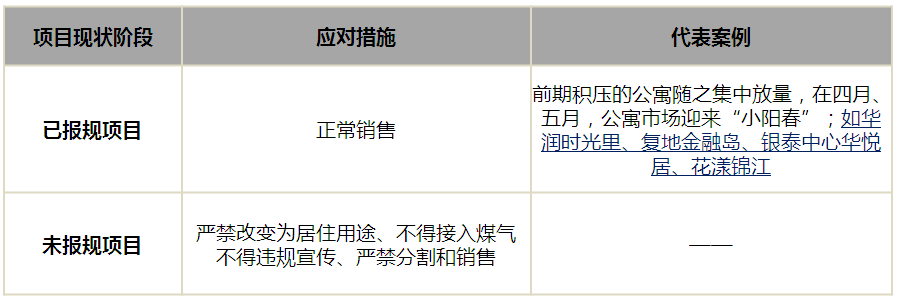

在新政策下,会有效去化一批已报规报建的公寓项目,对于未报规项目限制严格,政策相对北京、上海较温和;从长远看,也必定让开发商考虑创新产品。

政策只是从供应端对商业物业的开发进行规范,进一步明确商办类物业自身的商业和办公用途,以及不能用于类住宅产品的擦边球开发。

政策只是从供应端对商业物业的开发进行规范,进一步明确商办类物业自身的商业和办公用途,以及不能用于类住宅产品的擦边球开发。

另外政策并未做出商办类物业的限购规定,也并未提及存量的商办类物业,比北京、上海等城市的政策还是要温和一些。

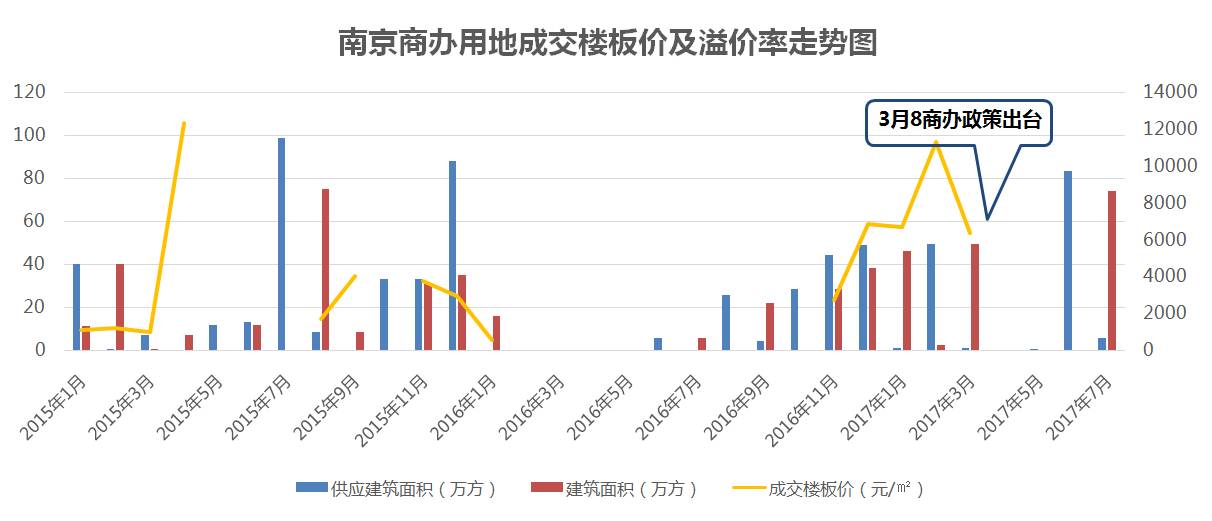

南京商办政策目的在于防止商办等非住宅项目变相建成公寓类建筑,从南京出台商办政策细则看,与成都比细则多但大压力度却一般,主要是禁止未来类住宅产品设计。

2017年3月10日,南京多部门发布《关于加强商业办公等非住宅类建筑项目管理的通知》:

内容:

商业办公类建筑不得按单元式或住宅套型设计,套间面积不得超过本层建筑面积的20%,且不得分割销售;

不得利用层高进行潜伏设计,商业办公类非住宅类建筑,除土地出让合同约定可配建酒店式公寓外,其余一律不得标注酒店式公寓功能;

房企在销售商业办公等非住宅类建筑前,明确告知房屋的基本情况,并在认购书和购房合同中与购房人明确约定使用范围、用途等;

本通知自发布之日起施行,之前尚未取得建设工程规划许可证的商业办公等非住宅类建筑,均按照本通知要求执行。

解读:

规划为商业和办公类的建筑,不得设计成住宅类;

防范各类模棱两可的建筑设计出现,层高的设置也是为了防范各类LOFT设计的出现;

商办是用来商办的,不是用来住的;客户自己改造或违规变更功能,就要自己负责;

对执行时间进行了规定,对于前期已经批示下来的项目影响较小。

南京因去年重启限购政策,房企纷纷进入商办土地市场,商办土地市场自去年三四季度集中出让,商办新政后,商办土地市场冷静下来,近期在高供应下成交迅速回升,但值得注意的是商办土地流拍现象出现。

*统计范围:纯办公&商办属性土地

南京近期出让的商办用地楼板价在6961元/㎡,两宗商办土地流拍,政府收回。

南京限购催生了房价地价快速上涨,“类住宅”则成为突破限购、分流需求的出口,最直观的数据是成交量,新政当月成交猛涨63%,新政后商办项目集中供应下成交量一直维持高位,整体政策力度一般下短期内对于以获得许可证的商办项目影响有限。

去年因南京限购,房企拿商办用地多,且都抱着打擦边球做酒店式公寓,按住宅销售,造成南京商办项目供应较往年更多,因而政府选择在今年3月出台相关新政,以起到抑制乱象作用。

成交上,虽然南京商办供应一直都很充足,但从成交看依然平平,仅在有政策出台当月成交。

南京商办项目一直存量较高,短期内,在新政下有效去化已报规报建的公寓项目,与成都相似,政策对于未报规项目影响较大,长期看,新拿地或未报规的商办土地更适合向创新产品发展。

这也意味着3月10日之后,南京或如同上海等早前出台了类似政策的城市一样,出现一轮“酒店式公寓”换牌改装、部分未取证建筑滞工、部分项目被迫改建等情况。

碧桂园、龙湖等大开发商成立专门实业部或独立运营可看出集团对长租公寓的重视,此举也将提升长租公寓专业化,市场化进程。

目前已经有万科、龙湖、保利、绿城等规模房企陆续进入。据不完全统计,前20强房企中至少有15家已经进入长租公寓市场。

房企:

从两年前开始,房企也逐步涉足长租公寓市场,发展至今已成为新的趋势,目前已经有万科、龙湖、保利、绿城等规模房企陆续进入。据不完全统计,前20强房企中至少有15家已经进入长租公寓市场;

碧桂园、龙湖等大开发商成立专门实业部或独立运营,可以看出房企对于长租公寓的重视

政策:

最近从中央到地方出台了大量与租赁相关的政策来支持租售并举,可见这是未来住房消费的主要发展方向。比如住建部会同有关部门选取了广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点的单位;

再如广州市政府办公厅近日印发的《广州市加快发展住房租赁市场工作方案》提出“租售同权”概念,租房人子女可就近入学;

还有上海也发布了《上海市住房发展“十三五”规划》,大幅增加了租赁住宅的土地供应;

实际上这些政策都是直指未来租赁市场的发展,特别是新增租赁住房,这也意味着以存量为主的租赁市场会发生巨大改变,长租公寓也将迎来新热。

一线城市对未入市、在售“类住宅”项目进行全面限制,在售项目多停售、或以办公产品销售,商办市场项目严格执行政策条例。

建议:在一线城市中有商办项目或商办土地储备的,加快整改入市,调整营销策略;或者自持做长租公寓产品。

商办政策温和城市:南京、成都、天津、海口

二线城市,如南京、成都已经跟进限制“商改住”,但从政策细则看,对于已经批建项目影响弱,政策调控较温和;但不排除后期会有政策补充,对已建项目做整改。

建议:上述二线城市中,商办需求量有限,类住宅市场需求量一般下,在上述二线城市中有商办项目(在售或批建),加快入市步伐,继续做类住宅销售;有土地储备的,建议与政府积极沟通,把握底线,做创新类产品;同时不建议在这些城市有过多的商办类土地储备。

一线城市“类住宅”全面限制,新增审批严厉至极,严格遏制增量,将加剧市场供不应求的局面(5.17上海商办新政出台后,至今无新增商办项目审批);预计供求将大幅探底;建议与政府积极沟通,把握底限,应对客诉、加快整改入市、调整营销策略。

二线城市:政策或将扩围,仅打击开发端,成交不会大幅下滑

目前部分城市(南京、成都等)已跟进限制“商改住”,但整体来看二线城市商办存量较高,预计后续或仍有热点城市跟进,但整体将与成都类似,只打击开发端增量,不涉及需求端,成交不会大幅下滑;而前期住宅调控较为到位、商办市场也较为平淡的城市(海口、天津等)影响不大。

三线城市:商办为市场“非主流”,基本无影响

三线城市外来人口较少,商办项目在这些城市认可度也不高,短期内市场不会有太大波动。

后台留言

商办+姓名+公司+电话+邮箱

可获取含重点城市研究案例的完整版报告

图文版权均属于上海克而瑞,转载请予以注明。

今日头条、网易新闻、淘宝头条、天天快报等媒体将对该内容进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。

如需了解更多排行榜、品牌推广事宜,可致电021-60867767。