旬度经济观察

——金融去杠杆是否会误伤实体经济?

高善文

郭雪松

2017

年

5

月

9

日

内容提要

4

月高频数据显示,工业生产情况可能略有走弱,

PPI

环比增速继续下滑至负值区间,经济和价格走弱对企业盈利有一定负面影响。

近期,国内股票、债券、商品市场同步大幅调整,尽管商品市场的调整具有全球同步性,各类市场同时承压仍然比较清晰地反映了金融去杠杆带来的流动性冲击。

银监会、保监会、证监会等监管机构陆续出台措施,规范和清理金融市场过度加杠杆的行为。

4

月

25

日,中央政治局集体学习“维护国家金融安全”的议题,进一步强调了防范和化解金融风险的重要性。这些情况清楚地显示,清理和整顿金融市场的风险将是政府部门持续的工作重点,政策冲击不会很快结束。

目前,监管趋严带来利率水平抬升已经影响到债券发行规模,但我们观察广泛的企业新增中长期资金融入量以及余额增速均没有受到影响,意味着合并来看利率水平的抬升并未影响实体经济融资。实体经济部门对中长期资金需求旺盛,与一季度经济增速反弹和

PPP

项目快速推广有关。金融去杠杆和实体经济融资需求旺盛,合并使得银行间市场继续承担压力。

中期来看,利率水平抬升进而影响到实体经济,需要一定的传导时间。例如,

2013

年钱荒的冲击发生在

6

月,工业生产的下降则体现在

4

季度后期。在这一过程中,考虑到监管部门已经有过“钱荒”时政策失误的深刻教训,实体经济领域房地产库存快速去化,利率上行使得地产投资下降的幅度或许不会很大,此外全球经济恢复的背景对国内也有支撑,这些情况合并使得金融去杠杆误伤实体经济的可能性或许不大。

风险提示:(

1

)金融去杠杆超预期;(

2

)三四线城市房地产销售持续性;(

3

)地缘政治风险

一、金融去杠杆持续时间或较长,误伤实体经济的可能性偏小

近期,国内股票、债券、商品市场同步大幅调整,即便考虑了商品市场的调整具有全球同步性,各类市场同时承压仍然比较清晰地反映了金融去杠杆带来的流动性冲击。

过去几年中,“钱荒、股灾、汇灾、债灾”轮番发生,凸显了金融体系的不稳定性。随着实体经济逐步稳定下来,金融领域的整治开始加强。近期的监管风暴始于银监会规范银行各类“脱实向虚”的资金空转。随后保监会加强了对保险业万能险的管理,深圳保监局全面排查非寿险投资型产品风险。证监会加强对券商资管资金池业务的整理。金融领域主要的监管部门纷纷出台整治措施,意图整顿和规范金融市场的过度加杠杆行为。

4

月

25

日,中央政治局集体学习“维护国家金融安全”的议题,进一步强调了防范和化解金融风险的重要性。这些情况清楚地显示,清理和整顿金融市场的风险将是政府部门持续的工作重点,政策冲击不会很快结束。

在此冲击下,

4

月至今,

10

年期国债收益率上行

25BP

,

1

年期国债上行幅度更加明显,达

44BP

。

1

年期、

5

年期国开债上行幅度大体相当,均为

34BP

。与国内债券市场形成对照的是,海外债券市场表现积极许多。例如,尽管美国加息预期不断提升,

4

月至今

2

年期美国国债收益率上行

8BP

,

10

年期国债收益率仅上行

3BP

。

目前国债、国开债、信用债债券收益率均已经回到

2015

年年初水平,但贷款利率较

2015

年年初低

100BP

以上。从这一角度看,债券具备一定配置价值,适合负债端有长期稳定现金流的金融机构增加配置。合并考虑金融去杠杆的影响,以及长端债券收益率重新具备配置价值,可能是短端债券收益率上行幅度更大的原因。

随着利率水平的抬升,值得担忧的是,这是否将影响到未来几个季度的实体经济?

我们倾向于认为金融去杠杆误伤实体经济的可能性或许不大,当然具体影响仍需要进一步观察。

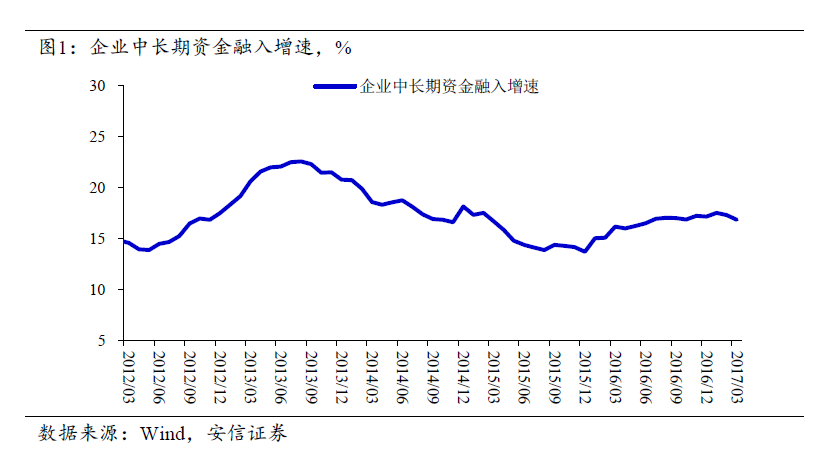

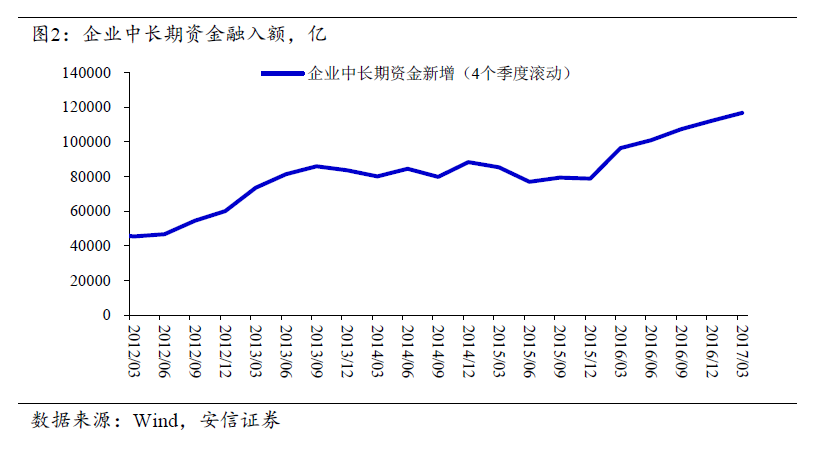

目前来看,利率水平的抬升并未影响实体经济融资。尽管当前债券收益率不断抬升,债券发行规模受到负面影响,表现在社会融资规模中,企业债券融资量在去年

12

月至今持续低迷。但我们观察广泛的企业新增中长期资金融入余额(包括,企业中长期贷款,发行时期限在

1

年以上信用债余额,委托和信托贷款余额),以及中长期资金融入余额增速均没有受到影响。事实上,以此观察的实体部门中长期资金融资需求旺盛,融资较强与一季度

GDP

增速反弹以及

PPP

项目推广较快相一致,也在一定程度上加剧了近期银行间市场的资金紧张局面。

中期来看,利率水平抬升进而影响到实体经济,需要一定的传导时间。例如,

2013

年钱荒的冲击发生在

6

月,工业生产的下降则体现在

4

季度后期。尽管我们认为金融去杠杆持续的时间可能较长,但监管机构对监管冲击抱有很高的警惕,政策监管层面失误造成去金融杠杆误伤实体经济的可能性偏小。特别是考虑央行已经有“钱荒”时期的深刻教训,针对银行间短端利率飙升,也已经有完备的应对机制。

二、出口稳定,工业生产可能略有走弱

最新公布的

4

月进出口数据,出口同比

8%

,进口同比

11.9%

,当月贸易顺差

380

亿美元。

4

月进出口增速比

3

月明显回落,大部分来自于基数的影响,出口名义金额和进口名义金额,均与此前几个月的平均水平大体接近。

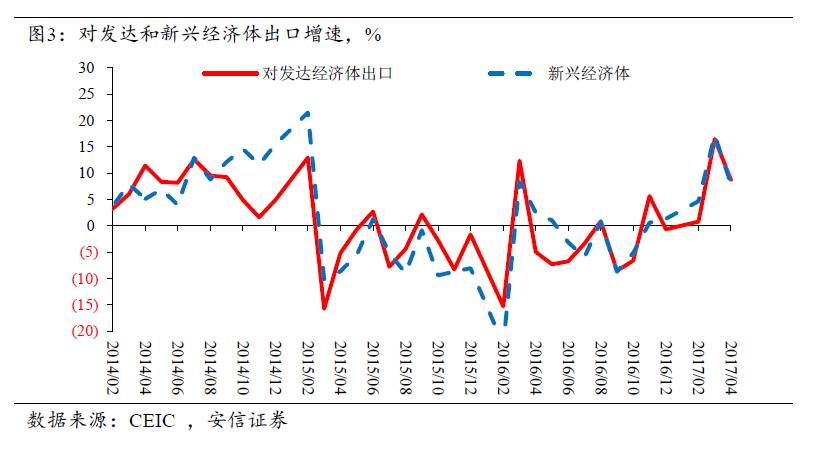

分国别来看,

4

月对发达和新兴经济体出口增速回落的幅度大体接近。考虑到全球制造业

PMI

仍然较强,一些重要出口国的出口增速明显较高,全球工业生产动力仍然稳定,这对未来一段时间国内出口增速应该有所支持。

4

月中采制造业

PMI

和

6

大发电集团耗煤量增速均有所回落,卫星制造指数仍然维持在较高水平。

此前一段时间,主导经济运行的主要力量是,供应层面逐步响应。这在压低产品价格的同时(表现为

PPI

环比增速大幅回落),支撑了工业生产数据。需要留意的是,随着价格持续下跌,企业库存意愿受到压制,经济可能逐步进入一个短周期的主动去库存阶段。在这一过程中,工业生产和

PPI

都将受到压力。

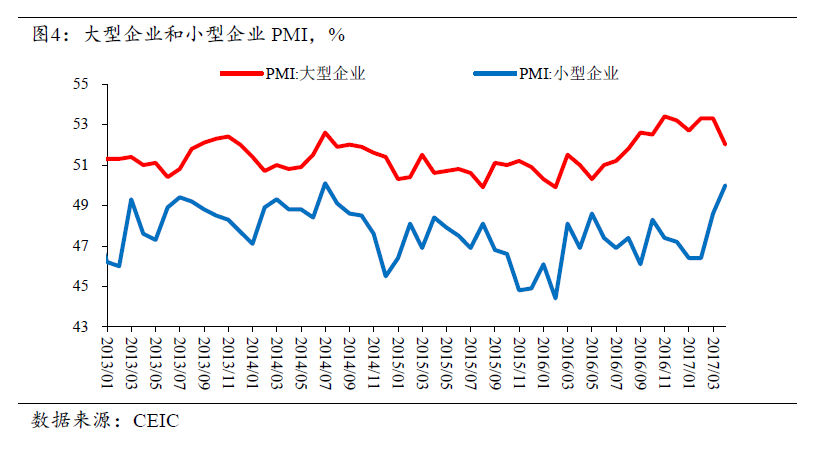

另一个值得注意的数据是,近期大型企业和小型企业的制造业

PMI

裂口开始出现明显的收敛,一定程度上体现了小企业重新回归市场的行为。随着小企业重新开始生产,近期工业增加值增速和物量增速之间的背离也在收敛。这一数据表现,与去年小企业集中退出市场的影响反向对应,去年部分行业工业增加值增速和物量增速之间裂口持续扩大,与近期的情况也是反向对应。这也侧面印证了物量数据统计的范围集中在规模以上的大中型企业,要小于工业增加值的统计范围。

三、

PPI

继续回落,经济将逐步进入去库存阶段

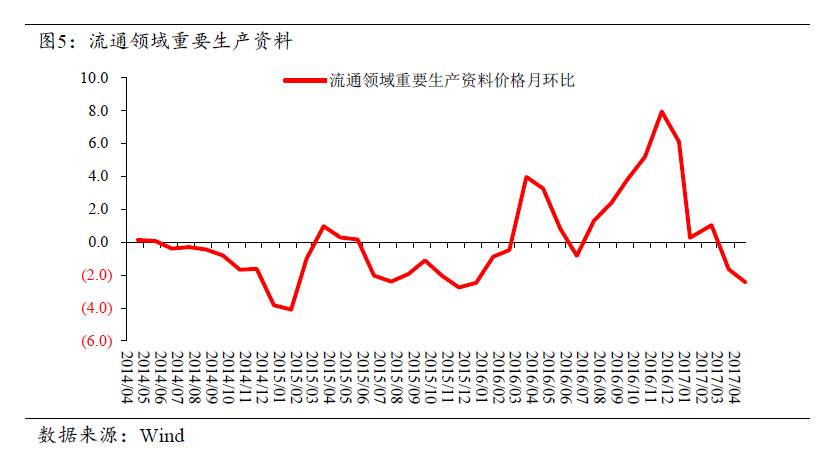

4

月全月,流通领域重要生产资料价格环比增速

-2.4%

,比

3

月继续下降

0.8

个百分点。结合

PMI

分项中原材料购进价格下滑

7.5

个百分点至

51.8

,

4

月

PPI

环比增速可能将回落至负值区间。

在此前的旬报中,我们讨论了供应响应压低

PPI

的影响。随着

PPI

环比增速的回落,工业品价格下行将压低企业库存意愿,经济可能进入一个由短周期的主动去库存主导的阶段。在宏观数据上表现为一段时间的工业生产和

PPI

环比增速同步回落。当然在这一过程中,由于生产端供应响应的对冲,工业生产放缓的幅度可能较弱。

分类别看,

4

月工业品价格中,黑色金属、化工产品价格环比回落较快,煤炭价格相对仍然坚挺,水泥价格继续上行。美国原油钻井数持续增加,海外一家主要对冲基金清仓原油多单,对原油期货形成冲击,

4

月至今,原油期货下跌

-6.5%

左右。

期货价格方面,

4

月以来,南华工业品期货指数明显下行,降幅在

-11%

左右。分类看,南华能化指数回落

-14.4%

,金属指数

-9.9%

,贵金属指数

-4.7%

,农产品指数大体持平。

CPI

方面,从统计局高频价格数据测算,

4

月

CPI

比

3

月略有回升,仍处于较低水平。

4

月份蔬菜价格继续下行,国内玉米价格略有回升,与海外玉米到岸完税价格接近。

4

月至今,猪肉价格仍在逐步下行,

2014

年和

2015

年

5

月前后,猪肉价格均出现过季节性回升,从目前的数据来看,今年猪肉价格的季节性表现并不明显。这些情况合并使得通胀压力仍然较轻,随着