正文

获取小兵研究精华历次合集

客户资源导向型产品带来的苦恼

虽然

发行人所处行业和经营的产品离我们的生活比较远,不过还算是在我们比较容易理解的范畴之内。从发行人的销售结构来看,发行人核心产品主要就是

橡胶耐磨产品

,还有一部分是

选矿机械和配件

。不论是什么产品,

发行人的下游客户是一致且确定的

,那就是主要是

煤炭开采行业

,发行人的耐磨产品是共采矿设备所用。

最近几年,

煤炭价格在经济下行的大背景下

一直下跌,直接导致了这个典型的资源开发型行业甚至就是呈现断崖式的下跌,自然也会对发行人的生产经营产生重大不利影响。

从另外一个角度来看,

发行人产品属于典型的客户资源导向型的产品

,这个在拟上市公司中非常普遍。“客户资源导向型产品”是小兵提出的一个概念,简而言之就是:

发行人的产品确实是客户必需的也确实对客户有价值,但是产品的附加值和技术门槛不高、竞争非常激烈,企业享有的优势和面临的竞争皆在于“

能否稳定客户同时保证毛利率不会大幅下降

”。

发行人的行业和产品特点,已让监管机构对其形成了

“持续盈利能力存在重大不确地性”

的坏印象。遗憾的是,发行人的经营业绩进一步佐证了这样的印象。

发行人2014年至2016年的收入分别为2.11亿元、1.59亿元和2.15亿元,扣非后净利润分别为2654万元、2704万元和5020万元。

发行人在营业收入存在大幅波动的情况下,净利润倒是稳定持续增加,尤其是2016年报告期最后一年,发行人在营业收入增加很少的情况下,净利润竟然快翻了一倍。

曾有营业收入增加10%而净利润增加450%的发行人成功通过审核。按照这样的逻辑,

本案例的发行人如果能够有足够的理由来解释2016年业绩大幅提高是真实的并且具有商业和理性的,那么也应该得到认可

。那么监管机构没有认可,是因为对于煤炭行业复苏的影响存在质疑还是对于发行人的具体财务问题存在怀疑呢?我们不得而知。

发审会:

财务真实性质疑三部曲

本案例发行人问询意见,体现了监管机构对于财务真实性质疑的典型三部曲。不过问询意见的提出,也都是建立在一个基本的假设之上,即

行业不好企业为什么会那么好

?

换句话说,我

们也不排除发行人就是一家在一个不好的行业中涅槃的优质企业的可能,只是受行业拖累而受到太多质疑和委屈

。当然,发行人某些客户拖欠货款的问题,加之发行人的众多客户为老挝、蒙古等欠发达国家地区的企业,确实对发行人的核查以及监管机构的理解带来了很大的障碍。

发审委:为啥你的毛利率比较高?

发行人:我很特别,和别人硬比我挺冤。

投行小兵:再特别也得跟发审委说明白。

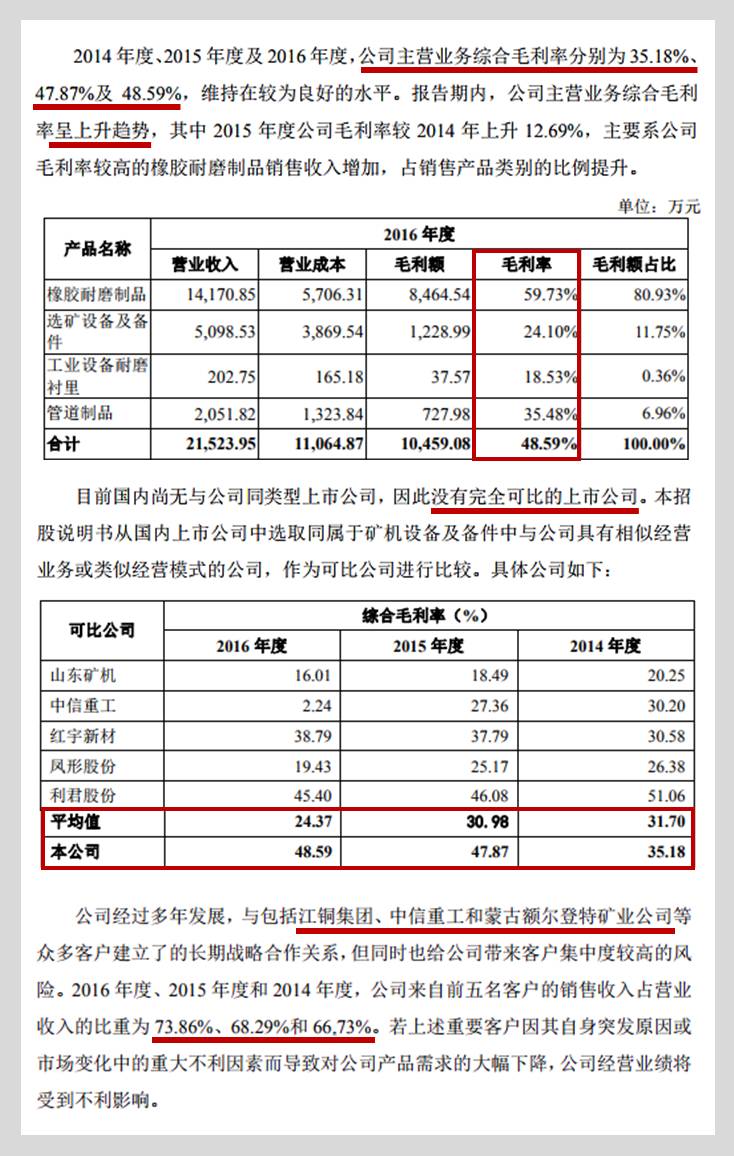

一、招股说明书披露2014年度、2015年度、2016年度及2017年1-6月,发行人主要产品橡胶耐磨制品毛利率分别为61.11%、57.59%、59.73%、57.21%,发行人橡胶耐磨制品业务,主要系向有色金属、黑色金属矿山销售选矿用橡胶耐磨备件。(1)请发行人代表说明在

近两年矿业生产企业不景气的情况下橡胶耐磨制品能保持高毛利率的原因

;橡胶耐磨制品的主要竞争对手及其毛利率(如有);橡胶耐磨制品的市场占有率情况,是否有橡胶耐磨制品代替原有金属材料备件的权威依据。(2)请发行人代表说明发行人

综合毛利率大幅高于同行业可比上市公司的原因

。(3)报告期发行人销售给额尔登特矿业公司选矿设备及备件的毛利率分别为36.70%、51.51%、64.34%和89.53%,显著高于销售给其他客户的毛利率,请发行人代表结合业务的获取方式、合同的主要条款、销售回款的进度等说明高毛利率的原因及合理性,并说明对该客户销售高毛利率的可持续性。(4)请发行人代表说明报告期发行人销售给江铜集团橡胶耐磨制品的毛利率分别为72.57%、66.83%、67.43%和80.14%,高于销售给其他客户的毛利率的原因及合理性。请保荐代表人说明核查情况并发表核查意见。

小兵观点:

关于这个问题的逻辑倒是不用再多说,

如果发行人的毛利率与同行业可比公司平均毛利率存在重大差异,那么是需要详细解释的

,并且也有非常多的解释通过的案例。但是对于

相对传统且透明的行业

,如果发行人毛利率远高于同行业,那么确实在合理性方面会被重点关注的。

关于毛利率相对透明的行业,比如传统化工行业,原材料价格、原材料占成本比例以及产品销售参加基本上都是行业标准价格,那么一般化工企业业绩基本上就是行业平均毛利率。

再比如一些传统的机械制造行业,一个产品需要多少螺丝或者晶片,螺丝和晶片的价格是公开的,生产工艺和流程也是公开的甚至连生产设备价格都是公开的。在这种情况下,

产品的毛利率基本上

也

是确定的

。当然,如果企业的技术水平非常高、产品都是定制化产品、服务的客户都是高端客户等因素会导致发行人毛利率比别人高。

具体到本案例发行人,发行人的毛利率远高于同行业水平,就需要找到原因。但找到的最核心的原因竟然是

发行人向排名第一或第二的客户的销售毛利率远高于销售给其他客户的毛利率,也高于其综合毛利率

。既然是针对某个客户毛利率高,那就只能解剖这个客户的特殊性或者对于产品要求的特殊性,最后发现还有一家是蒙古国企业,这对核查也就提出了更高的要求。显然,监管机构没有认可发行人的解释。

当然,这里我们必须还不能忽略另外一种因素和现实——

发行人的产品确实是一种新产品、一种市场上没有可比和参照的产品

,发行人在毛利率问题上也解释到目前市场上没有可比的同行业上市公司。这种情况下,发行人要解释与可比供毛利率的差异确实比较困难,甚至有可能会比较冤枉。

对于本案例来讲,我们不排除这样一种可能,那就是发行人的产品毛利率是真实的且是合理的,只是因为

与同行业对比差异太大且没有充分解释而没有自我证明其真实性

,因而没有得到认可。

发审委:业绩能维持吗?能持续比别人好吗?

发行人:都说了他们跟我其实是不可比的啊。

投行小兵:或许发行人资质真的挺好,但得有机会去证明。

二、招股说明书披露2014年、2015年、2016年、2017年1-6月,发行人的营业收入分别为21,141.23万元、15,970.37万元、