近日,财政部长肖捷在一篇文章里提到了房地产税“将按照住房评估值”征收,还提到了国家正在建立“个人收入和财产信息系统”。

这两个信息似乎向我们传递了一个信号:房地产税真的快来了!

正在是这个背景下,叶檀昨天写了一篇文章,标题是“把房地产资产压到家庭资产的50%以下,这是纪律”。

对于为什么50%以下,哪些家庭可以例外,文章没有详细论述,只是笼统地这样表述:

家庭资产配置,房地产最高不要超过50%,然后逐步进入其他市场,高风险、低风险的资产都配置一点,就能做到,听到征收房产税一脸平静,任何时候都不会心惊肉跳。

有多位读者留言询问我的看法,所以今天谈一下这个话题。

在我看来,叶檀文章的表述过于简略,容易对读者构成误导。其实,中国的房地产税没有那么可怕,尤其是对于普通家庭来说没有那么可怕。而且中国的情况不像欧美,房地产税的情况会非常复杂。

举个例子:家庭甲,3口人,居住在北京;家庭乙,3口人,居住在东莞。

假设两家目前的净资产都是1200万。甲家只有一套房(100平方米),位于北京,其中房子价值1100万,家庭其他资产价值100万;乙家在东莞有5套房,每套价值200万(每套100平米),另外有其他资产200万。

中国的城市土地归国家所有,人民在购买住宅的时候一次性支付了数十年的土地使用费,开征房地产税带有“重复征税”的性质,所以一定存在免征面积。假设到那时北京规定,人均免税面积是35平米,那么家庭甲是不用支付一分钱房地产税的。

家庭甲的资产里,房地产占比超过90%,但没有什么问题。即便是这个家庭未来有钱了,投资了一套写字楼性质的房产,也没有什么问题,不会有惩罚性的房地产税。

假设东莞规定,人均免税面积是50平米(城市级别低,免税面积会多一些),那么乙家庭500平米的房子里,有150平米可以免税,350平米的房子需要交税。其中超过比较多的面积,可能还有较高税率。

上述例子告诉我们:如果你拥有的住宅面积不是特别大,即便是单价、总值都很高,也未必需要支付比较重的房地产税。至于商铺、商务公寓、写字楼,只要你能出租得出去,就不怕什么房地产税,因为在这方面不会有“累进制、惩罚性”的税率的。

所以,对于甲家庭来说,把房地产资产压缩到总资产的50%以下是完全没有必要的;对于乙家庭来说,他的房子的确太多了,需要减少。

有读者可能会问:凭什么按照面积免征,应该按照价值免征。全国应该统一,人均免税的住宅价值是50万或者80万什么的。其实这种想法是非常幼稚的,也是不可能实现的。因为这是另外一种不公平:让小城市的人可以合法拥有多套房,而大城市的人必须住蜗居。

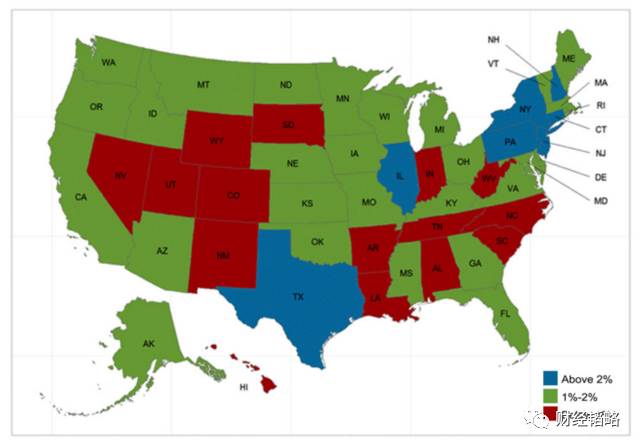

更何况,房地产税是一种地方税,国家充分授权,地方决定如何征收。在美国,各州的房地产税率相差很大,“腾讯财经”2016年6月的报道说:

伊利诺伊州房产税税率的中位数在美国所有州中是最高的,达到2.67%。纽约州排第二,为2.53%,之后是新罕布什尔和新泽西,它们的房产税税率中位数分别为2.4%和2.37%。

美国房产税税率最低的州是夏威夷州,该州房产税税率的中位数为0.31%。南达科他房产税税率为0.38%,阿拉巴马州州房产税税率中位数为0.54%。(见下图)

由此可见,在美国房地产税的税率,最高的州是最低州的8.6倍。

在美国,房地产税率最低的是夏威夷,这也证实了我们团队一贯的看法:海南楼市是最经不起房地产税的地区之一,很有可能免税或者低税率。海南就是中国的夏威夷,他们的共同点是季节性很强,房屋空置时间较长。

中国的房地产税率差距会显著超过美国,因为中国很多中小城市必须免征房地产税,否则城市经济将崩溃。不信,我们可以走着瞧。

至于未来中国大城市的房地产税率,也不可能太激进。因为房地产税是地方税源,是地方政府长期的金饭碗。如果收得太高,等于把人往其他大城市赶,不利于地方经济发展。而且税收太高,未必能用在当地,因为中央政府还要转移支付。

整体而言,中国即将从“印钞票的时代”(用货币超发推动城镇化)进入“印股票的时代”(实体经济+大金融)。未来中国富裕家庭的资产配置将日益多元化,金融资产占比会不断上升,房地产占比会适当下降。

但需要提醒大家的是:大金融时代,全社会的信用必须跟上,央行的印钞速度必须控制住,否则,你的金融资产就是电脑里的数字,蒸发起来比太阳下的露珠还快。与其那样,还不如多持有一些大城市的房产安全。住宅太多,还可以买写字楼、商务公寓。

所以,“把房地产资产压到家庭资产的50%以下,这是纪律”的说法,并不一定成立。

【本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。】