本文节选自 智慧芽原创

《2017仿制药白皮书》

点击文末【

阅读原文

】即可免费下载

在仿制药大量上市后的6个月内,价格通常会降到专利药的20%左右,而专利药的销售额会下降70%,这

种现象被称为“专利悬崖”。

近年来,多个销售额处于全球前列的生物药物都将面临专利到期的问题。如下图中列出了2017年前十大美国专利到期药物,这10款药物去年在美国的合计销售额有100多亿美元。

大面积药品专利保护相继到期开启了仿制药的黄金时代,但同时一致性评价等政策的严格把控,以及市场竞争环境的凶险多变使得众多仿制药企陷入种种困惑。如何走上制胜道路?仿制药企可以从以下五个方面去做些努力:

参考文章:

樊平,《

六大实例剖析新药价制度下高端仿制药“修炼秘诀”》

参考文章:

樊平,《

六大实例剖析新药价制度下高端仿制药“修炼秘诀”》

在以上五个方面,有一些企业已经做了很好的尝试,并取得了一定成绩,详细案例如下:

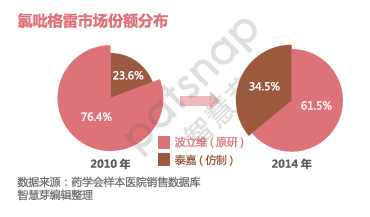

(一)泰嘉:把握政策机遇

深圳信立泰的泰嘉通过抢仿获得国内首家先机,在与原研产品价格相当的环境下,2012年单品营收就超过12亿元,是我国专科处方药单品种销售额最大和盈利最强的品种之一。

泰嘉于2000年获批在国内首仿上市,借助了当时的“政策红利”,泰嘉作为二类新药享有8年的保护期。保护期加上后续的仿制和申报时间超过12年,故泰嘉在这长达12年的时间一直都是独家仿制药。泰嘉很好地利用了作为首仿药和唯一仿制药的机会,构建了自身难以撼动的市场地位。

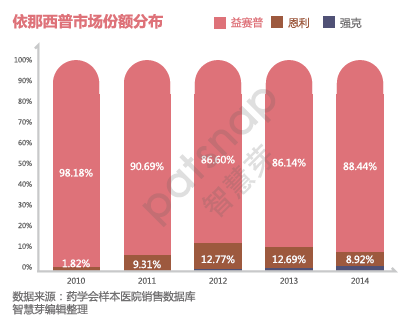

(二)益赛普:挑战高技术门槛

与化学仿制药相比,生物仿制药对企业的经验、技术实力、投入力度要求较高,进入生物仿制药市场门槛较高。目前各国医药监管当局对生物仿制药的审批程序仍处于逐步完善的阶段,这给生物仿制药审批带来了不确定性。

益赛普的被仿制品为依那西普,由安进、辉瑞和武田联合在全球销售,2014年全球销售总额达85.4亿美元,在全球最畅销用药中排名第5。考虑到治疗费用过高,国外制药企业对将这类药物引入中国一度兴趣不大,除英夫利昔单抗外,其余产品进入中国都时间较晚,包括依那西普。

益赛普克服了重重技术障碍,抢占市场先机,在此阶段开拓国内市场。根据药学会样本医院销售数据库,2014年样本医院益赛普销售额为2.33亿元。2010年益赛普的原研药依那西普(恩利)进入中国,与此同时,上海赛金的依那西普仿制药(强克)也于2011年获准上市。不过,从份额来看,两个品种与益赛普还有较大的差距。

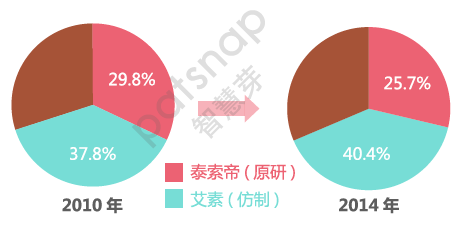

(三)艾素:借助市场口碑,打造品牌形象

恒瑞生产的多西他赛商品名称为艾素,

该药于

2002

年在国内首仿上市,是恒瑞

目前最畅销

的抗肿瘤用药。

主要用于治疗晚期乳腺癌、卵巢癌、非小细胞肺癌,对头颈部癌、小细胞肺癌;对胃癌、胰腺癌、黑色素瘤等也有一定疗效。

恒瑞

医药在

国内

目前算是药品研发能力顶尖的公司,尤其近几年在新药创新领域取得了显著成就,同时企业在市场宣传和品牌形象构建方面十分重视。因此,其生产的仿制药在医生和患者群体中易获得较高认可度和接受度。如图示,中国市场的

多西他赛中,艾素成为

最畅销的抗肿瘤用药。

2014

年样本医院艾素销售额为

4.14

亿元,市场份额有所上升,占据了多西他赛市场份额的

40.38%

。

(四)力扑素:重视科技创新,持续升级