一、退休高薪

问:

“在中国,退休金1万元是什么概念?

”

答:

“很多钱了,比95%的老人都多。

”

最近,有网友咨询我一个关于退休金的问题,由头是他在上海奉贤区某养老院认识一个老年朋友,这位老者告诉他,每月能领取退休工资9700元。

不过,能拿如此高薪的人并不多,他们大多数属于政府离休干部、事业单位的高级职工或是大型国企的高级干部。

实际上,上海得益于经济发达,退休金在全国范围内也算得领先,2019年人均养老金已近4000元。

大林我估计,近万元的退休金可能惹来不少人的羡慕嫉妒恨!

当然,这是人均水平,具体到个人有不少的差距。

举例一:

1、2018年刚退休的职工缴费15年,退休基本养老金是1500元,2019年会增长定额60元,挂钩调整33元+30元,合计增长123元,增长幅度是8.2%。

2、已经退休的老职工70岁,缴费30年,2018年基本养老金是4000元,2019年会增长定额60元,挂钩调整88元+60元,倾斜照顾20元,合计增加228元,增长幅度5.7%。

现在,为什么如此多人关注退休金呢?

主因是近些年,退休金年年涨,而且增速不低。

2019年,增长5%

2018年,增长5%

2017年,增长5.5%

增速高峰期发生在2005年-2015年,年均增速高达10%。

大林的父亲身处四线城市,每月能拿2300元的退休金。

二、上班族的感受

与跳广场舞的退休大妈相对的是在职场上奋斗的年轻人,这群社会中坚力量更多感受到的是生活不易。

11月14日,深圳市人力资源和社会保障局发布的《深圳市2019年人力资源市场工资指导价位》或许能深度解析问题。

真实的情况是混迹一线城市(深圳)的人们,工资并没有想象中高。

深圳的这份报告共抽取1164 家企业,获取了 245715 名员工的薪酬调查资料。

经过逻辑性和合理性的数据审核,确定 1134 家企业的从业人员工资报酬调查数据制作工资指导价位。

2019年,深圳市人力资源市场全行业平均月薪为7361元,中位值为5826元。

在个人感受上,中位数比平均数更加真实。

而且,这些钱还不是到手的钱。

以深圳为例:

1、月薪5826元,税后4890元

2、月薪7361元,税后6144元

3、月薪10000元,税后8267元

扣掉房租水电2000元(非常低的估算值),刚入社会的一线城市年轻人真正的生活质量或许比一个月拿2300元退休金的老人还低。

若自己辛勤工作,退休后能享受类似父辈高速增长的退休金,估计很多年轻人应该不会觉得难受。

现在,大部分人觉得亏,主要是媒体们经常谈论的老龄化和少子化问题,简单说就是80后、90后退休的时候,缴纳五险一金的人少了,而领取退休金的人多了。

在此,大林有必要说一下,现实中每一代人都觉得自己亏。

在上个世纪90年代,大林父亲正值壮年却不幸遇到国企失业大潮。

如今能领取退休金,还得益于自己一次性花费4万多补缴社保,因为失业后单位不再缴纳。

三、养老金怎么算

为了方便讨论养老金问题,我们需要知道其如何计算。

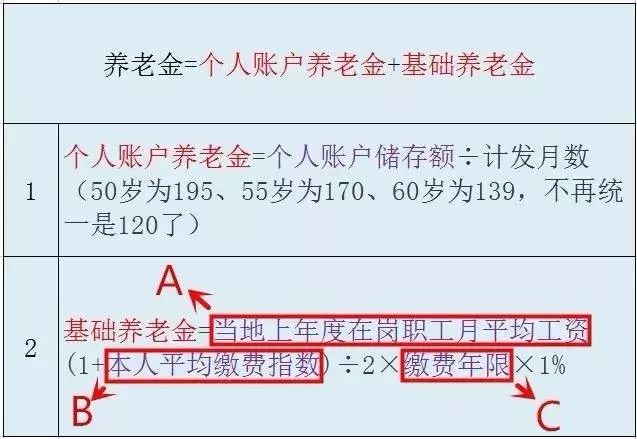

如图所示,养老金由“个人账户养老金”和“基础养老金”两部分构成。

1、个人账户养老金:

主要考虑个人账户存储额,缴费多,退休后拿得多。

2、基础养老金:

A、在岗职工月平均工资:

各地水平不一,具体可以电话咨询当地社保局。

B、本人缴费指数:

个人月工资/去年在岗职工月平均工资。

C、缴费年限:

“15年”和“30年”差别巨大。

我们可以简单概括为“上班时交钱越多,缴纳时间越长,退休金越高”。

看似没有讨巧的地方,关键却在A(在岗职工月平均工资),这是按所属省市算的,你缴纳社保的城市经济增长越强劲,当地居民工资增长越快,则越能享受当地成果。

下面,以北京为例:

2002年北京市在岗职工月平均工资为1508,而2016年为7086,增长4.69倍,年均增幅11.95%。

期间,退休人员的养老金增幅与之类似。

所以,选择一个平均工资快速增长的城市养老是非常重要的。

在此心疼一下在东北工作的年轻朋友。

然而,2017年全国养老金增幅却下降至5.5%,2018年和2019年更是下降至5%,原因在于经济增速趋缓,在岗职工月平均工资增速随之下滑,人口红利也逐渐消逝。

另一个需要考虑的因素是性别,男性平均寿命比女性短,且退休年龄相对晚几年,所以算经济账,女性有优势。

大林预期,未来20年,养老金长期增速维持在3-4%/年。

当然,各个地区有差距,人与人也有差距。

四、其他投资代替社保行不行

我若给大家推荐年收益率只有3-4%的投资理财产品,估计多数人都会不屑一顾。

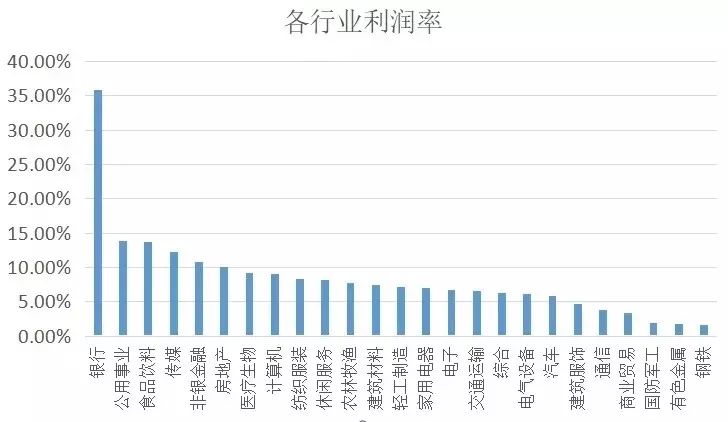

可是实体经济赚钱不容易。

利润率超过10%的行业只有五个,银行、公共事业、食品饮料、传媒和非银金融。