近期国家统计局发布了《2017年1-5月份全国房地产开发投资和销售情况》。从公布数据来看,5月房地产各项指标全面回落,开发投资增速今年首次下滑,政策调控下,市场降温幅度明显,预计该局面将持续至三季度。

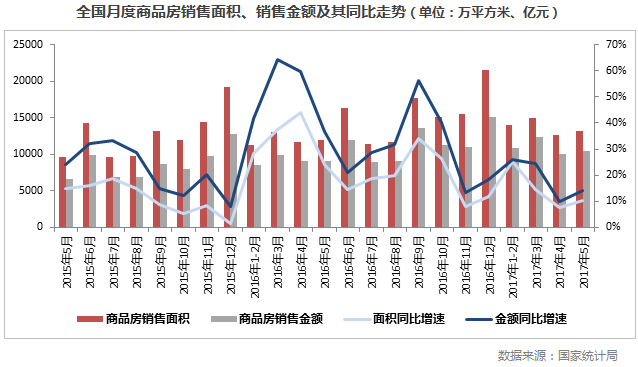

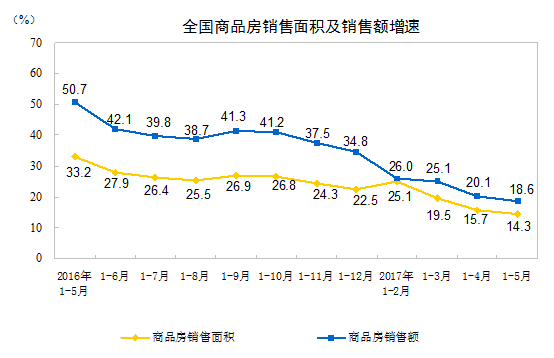

5月环比微增4%但仍低于近一年月均值

1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。其中,住宅销售面积增长11.9%;商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。其中,住宅销售额增长15.3%。

1-5月全国商品房销售面积、金额累计同比增速继续下滑,但较前4月略有放缓,政策调控效果继续彰显,市场出现一定程度降温。其中,自去年四季度调控以来,商品房销售金额的累计同比增速已下降22.7个百分点,一方面是面积增速较去年9月下滑12.6;另一方面,“限价”导致一二线多“量跌价平”,而价格较低三四线销售火热也是金额增速回落的原因之一。

单月来看,面积、金额均环比上涨4%,总的来看,幅度不大,且单月销售面积、金额的绝对量仍处于近一年平均之下,在政策调控下,市场仍处于下滑通道当中。从销售区域也可见一斑,政策更为严厉的东部地区销售面积增速最低,不到10%,而东北、西部、中部销售增速均在15%以上,其中三四线城市功不可没。不过,4个地区销售增速仍在持续回落,符合我们此前预判,虽然上半年三四线销售撑起全国市场,但可持性不高,未来继续回落为大概率时间。

总而言之,在政策不断升级且延伸至大部分三四线城市的情况下,市场会持续降温,销售增速也将进一步下滑。对于6月而言,由于冲击半年度业绩,政府和房企僵持的局面一定程度会被打破,供应量的回升将带动成交环比上涨,但累计同比将依旧处于下降通道中。随着重点一二线城市偃旗息鼓以及三四线城市逐步降温,三季度销售面积增速可能降至10%以下。

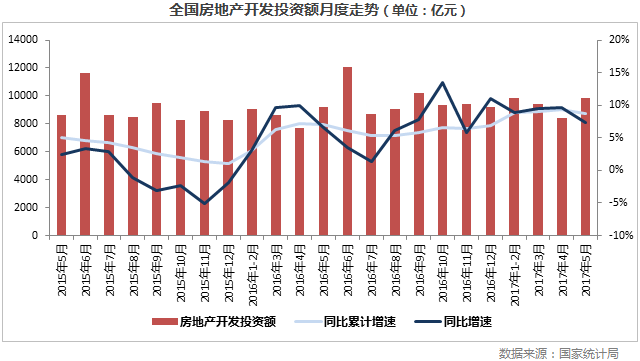

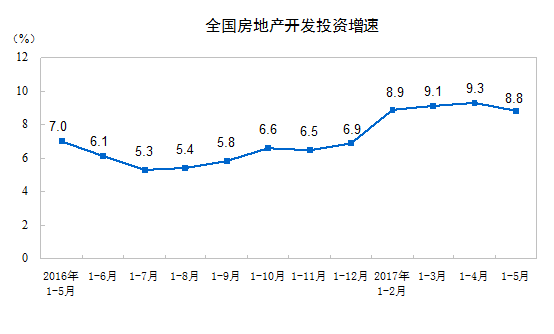

开发投资额累计增速首次回落

5月环比激增17%且绝对量高于月均水平

2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

房地产开发投资增速今年首次下滑,较上月下降0.4个百分点,但仍比去年7.2%的最高增速高出1.6个百分点,整体投资热情并未出现减退,房企信心较足。从单月投资额保持在近一年平均值之上,环比上涨17%、以及同比显著高于近2年皆可佐证。

投资增速的下滑主要是受到两个先行指标,土地购置和新开工增速回落所致。实际上正是由于此前房企继续补库存导致土地价格过高,导致开发投资增速中的土地购置费用增速明显加快,并带动全国房地产开发投资增速持续上涨。

从区域来看,东北区域增速为负,且降幅扩大,与房企拿地不积极、库存较高不无关系,而中部地区增速仍然保持在16%以上,一定程度上得益于中部三四线城市土地市场的火热。

我们认为,随着政策逐步落地以及销售增速进一步回落,房地产开发投资增速继续冲高动能不足,且在一二线土地市场降温以及三四线土地难维持火热的状态下,对未来房产投资回升可持续性保持谨慎乐观,预计二季度开发投资增速仍保持平稳,三季度继续小幅回落。

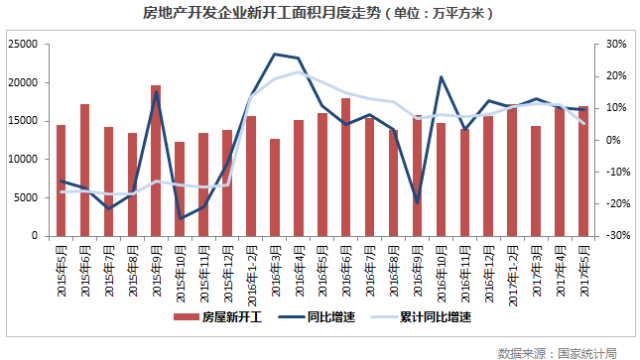

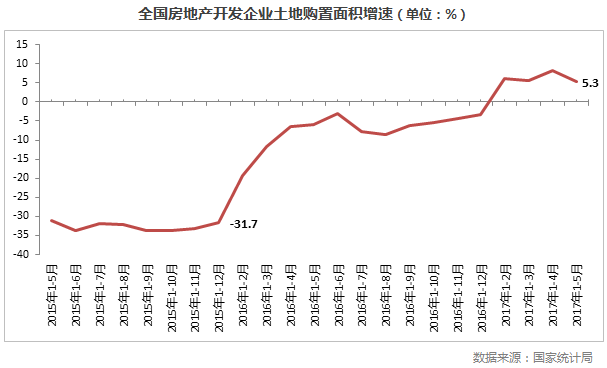

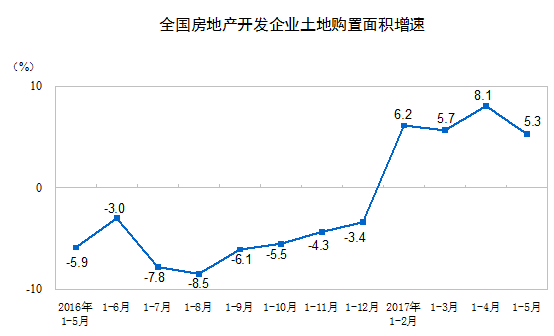

新开工面积、土地购置面积和金额

累计增速全部回落

供应紧张局面依旧

1-5月房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。其中,住宅新开工面积46903万平方米,增长15.1%。

1-5月份,房地产开发企业土地购置面积7580万平方米,同比增长5.3%,增速比1-4月份回落2.8个百分点;土地成交价款3036亿元,增长32.3%,增速回落1.9个百分点。

尽管新开工面积累计同比增速放缓,但增速仍维持在9%以上,而单月来看,5月新开工面积16939万平方米,环比增加2%,新开工面积绝对量依旧处在相对高位,开发企业对未来市场保持乐观,开工意愿较大。

一方面通过加大开工力度增加可售货值来补充库存,另一方面,在土地市场争夺仍然激烈,1-5月土地购置面积增速维持在5.3%,但较前4月下滑2.8个百分点,主要是一、二线热点城市土地出让较少,政府供地节奏导致整体土地成交增速放缓。此外,土地购置金额增速结束此前告诉增长趋势,1-5月较前4月回落1.9个百分点,这与三四线城市土地市场火热不无关系。

就目前情况来看,一线和强二线城市土地市场继续保持“沉默”,部分二线土地大户如青岛、济南等城市继续现有供地节奏,而三四线土地市场“量价齐升“预期短期不会发生逆转,因此,未来土地购置面积增速会进一步增长,土地成交金额由于三四线占比以及政策限制下,增速将缓慢回落。

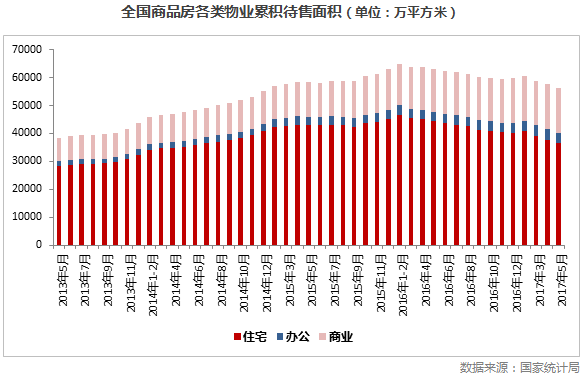

住宅待售面积环比下降3%

已较库存最高峰下降22%

5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。其中,住宅待售面积减少1307万平方米,办公楼待售面积减少51万平方米,商业营业用房待售面积减少88万平方米。

尽管销售增速有所下滑,但由于多数城市供应不济,导致供求比仍小于1,库存量仍处在下降通道过程当中,去库存正在持续进行且取得一定成效,从5月数据来看,各类物业类型库存均在下降,其中住宅库存较4月末下降3%,较2016年1-2月最高峰减少22%。考虑到后续成交仍有回落风险,库存下降的速度将继续放缓,而商、办库存的风险仍不容小觑。

国家统计局发布原文

一、房地产开发投资完成情况

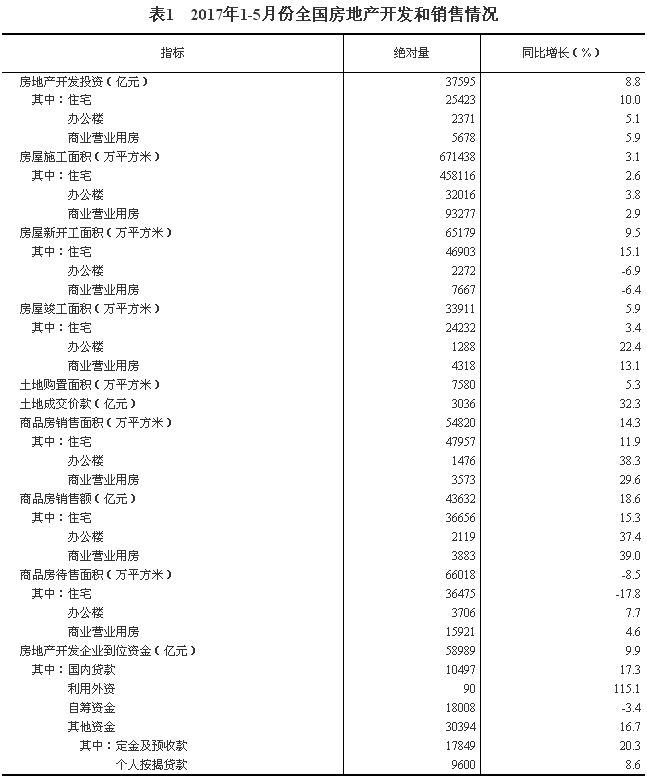

2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

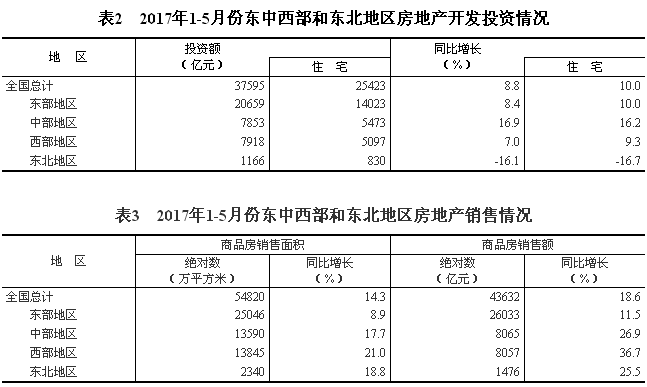

1-5月份,东部地区房地产开发投资20659亿元,同比增长8.4%,增速比1-4月份回落0.3个百分点;中部地区投资7853亿元,增长16.9%,增速提高0.1个百分点;西部地区投资7918亿元,增长7.0%,增速回落0.7个百分点;东北地区投资1166亿元,下降16.1%,降幅扩大2.4个百分点。

1-5月份,房地产开发企业房屋施工面积671438万平方米,同比增长3.1%,增速与1-4月份持平。其中,住宅施工面积458116万平方米,增长2.6%。房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。其中,住宅新开工面积46903万平方米,增长15.1%。房屋竣工面积33911万平方米,增长5.9%,增速回落4.7个百分点。其中,住宅竣工面积24232万平方米,增长3.4%。

1-5月份,房地产开发企业土地购置面积7580万平方米,同比增长5.3%,增速比1-4月份回落2.8个百分点;土地成交价款3036亿元,增长32.3%,增速回落1.9个百分点。

二、商品房销售和待售情况

1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。其中,住宅销售面积增长11.9%,办公楼销售面积增长38.3%,商业营业用房销售面积增长29.6%。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。其中,住宅销售额增长15.3%,办公楼销售额增长37.4%,商业营业用房销售额增长39.0%。

1-5月份,东部地区商品房销售面积25046万平方米,同比增长8.9%,增速比1-4月份回落0.4个百分点;销售额26033亿元,增长11.5%,增速回落1.2个百分点。中部地区商品房销售面积13590万平方米,增长17.7%,增速回落1.2个百分点;销售额8065亿元,增长26.9%,增速回落1.6个百分点。西部地区商品房销售面积13845万平方米,增长21.0%,增速回落4.1个百分点;销售额8057亿元,增长36.7%,增速回落4.1个百分点。东北地区商品房销售面积2340万平方米,增长18.8%,增速回落0.8个百分点;销售额1476亿元,增长25.5%,增速提高1.4个百分点。

5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。其中,住宅待售面积减少1307万平方米,办公楼待售面积减少51万平方米,商业营业用房待售面积减少88万平方米。

三、房地产开发企业到位资金情况

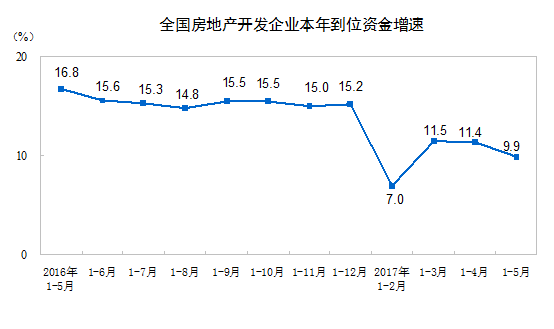

1-5月份,房地产开发企业到位资金58989亿元,同比增长9.9%,增速比1-4月份回落1.5个百分点。其中,国内贷款10497亿元,增长17.3%;利用外资90亿元,增长115.1%;自筹资金18008亿元,下降3.4%;其他资金30394亿元,增长16.7%。在其他资金中,定金及预收款17849亿元,增长20.3%;个人按揭贷款9600亿元,增长8.6%。

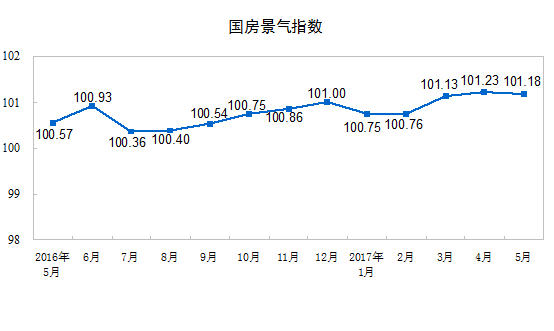

四、房地产开发景气指数

5月份,房地产开发景气指数(简称“国房景气指数”)为101.18,比4月份回落0.05点。

部分内容源自国家统计局官网和微信公众号“克而瑞地产研究”,转载请予以注明。

今日头条、网易新闻、一点资讯、天天快报等媒体将对该内容进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。欢迎更多同行媒体的加入,详情请致电021-60867767。