互联汽车 —— 包括自动驾驶,安全性,娱乐性,车辆管理和移动管理 —— 将引领未来的汽车市场。是什么阻碍了智能汽车的普及?在汽车市场日渐成熟和多元化的今天,市场参与者应该期待些什么?

中国:轻型车产量

2008-2023(预测)(单位:百万辆)

速度与激情

中国是世界上最大的汽车市场,经过过去十年高速增长,如今已有转化为成熟市场的迹象。正由于目前中国市场取得了令人瞩目的增长速度,并且市场环境也愈发成熟,因此,技术方面也将加快发展进程。考虑到目前中国有超过6亿的智能手机用户 —— 其中许多人的第一部手机是智能手机。早期产品在新兴市场中并不那么受关注,因为许多新技术都是在开发生命周期的后半段实现。尽管互联汽车还处于起步阶段,但预计将以更快的速度前进。

对新技术日益剧增的需求

中国超过一半的人口已经开始使用互联网技术 —— 互联网用户已达到7.31亿 。同时更加值得令人关注的是:95%的互联网用户已经使用移动设备上网。

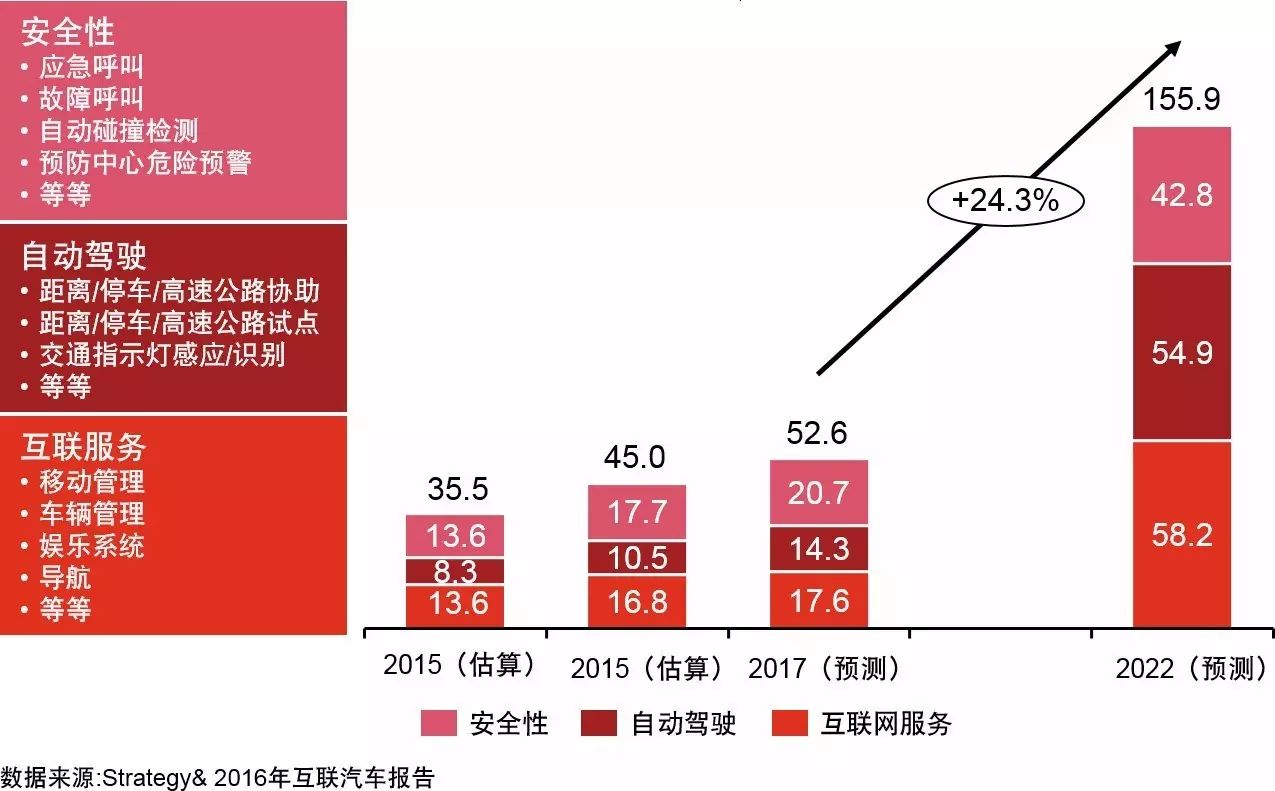

随着互联网手机用户数量的增加,预计,对于车载互联技术的需求将日益增强。车载娱乐系统在国产品牌车已经开始普及。很明显,车载互联技术对中国买家而言越来越重要 —— 10英寸LED触摸屏接口,集成GPS、高级驾驶辅助系统(ADAS)—— 这些技术即使在成熟市场也是最近才在出现。当然,这些技术在市场的投入,无论给整车制造商和消费者都会带来额外的成本。在年度互联汽车报告中,普华永道思略特估计与车辆车载互联技术相关产业的收入在2022年将翻倍,服务包括:车辆管理,娱乐和导航。在这部分研究中,在超过3000名受调查者中,超过一半(51%)使用在线问卷,并表示互联功能是他们在购买车辆一个重要决定因素—超过价格因素(46%)和引擎表现因素(46%)。

除了消费者对汽车互联技术的推动,中国政府将汽车技术发展战略作为“中国2025”计划的一部分,提供了支持,为国内企业研发新能源,增加互联功能和主动驾驶提供了鼓励。

充满阻碍与机遇

作为一个新兴的技术,总有一些障碍可能放缓汽车互联市场的渗透和规模经济,并进而阻碍未来中国汽车的生态系统。新的功能和性能在投入生产使用前需要一段时间来进行开发,同时如果没有适当的设计和测试,可能会使使用者感到失望。此外,更大的担忧笼罩着网络安全威胁,以及越来越多的互联汽车所持有数据背后的潜力。当涉及到相关的数据可靠性和所有权时,还有许多问题有待确定。高级的技术要求汽车制造商投入大量资金以充分捕捉互联汽车中的数字化潜力。确实,在汽车价值链中的战略伙伴关系将发展到其他领域和行业中。

竞争格局正在迅速演变,而且会扩展到传统制造商之外的利益相关者。潜在的技术巨头,如百度,阿里巴巴和腾讯,他们拥有包括移动互联、智能及无人驾驶的相关技术,可能成为高级驾驶辅助系统(ADAS),车载电子系统等的一级和二级供应商,甚至,剧情可能发生反转,技术巨头将有机会主宰竞争。与硅谷相似,拥有独特互联解决方案的技术创业公司将获得投资或被收购, 交易活动日益剧增。

随着中国汽车市场创新和增长的速度,毫无疑问,汽车互联的潜力是巨大的。最终,技术和汽车公司将需要找到协同效应,普及智能汽车的使用。汽车制造商和技术服务提供商需要制定良好的策略,以确保他们为下一次数字革命做好准备。

想获取关于普华永道在中国汽车市场拥有的更多资讯请点击下方“阅读原文”。

以产品为单位预计汽车互联服务收入(及市场份额)

2015年—2022年(单位:十亿美元)