点击上图查看扑克财经年中巨献,

抢名额与大咖共聚晚餐哦!

文 | 天风宏观团队

来源 | 雪涛宏观笔记,ID:xuetao_macro

编辑 | 扑克投资家,转载请注明出处

从上世纪70年代开始,人类实际上经历了两次技术革命:计算机革命和互联网革命。互联网经济从根本上颠覆了传统企业的存在价值,人类经济活动的最根本问题“信息不对称”出现了边际的突破,交易成本呈非线性地下降,资本的使用效率非线性地上升,人力和物质这两种资本的需求非线性下降。

过去十年,科技股的周期性很强,原因是不稳定,创造与颠覆发生地很快。但是最近1-2年,借助大数据和人工智能,科技巨头正在变得越来越强,效率提升越来越快,这种速度使我们感觉到互联网正在临近一个“奇点”。这是一次互联网经济的供给侧革命,资源和要素非常迅速地向顶级的公司集中,形成强者恒强、赢家通吃的“马太效应”,过去看空科技股的理由逐渐不存在了。

未来,互联网经济的供给侧革命将造成未来人类社会的两种形态:一是低通胀和低利率成为常态化,未来发达经济体(主要是中美)的货币政策制定将从简单崇尚有效市场假说的通胀目标制规则向更加复杂的审慎规则转变。第二是收入分配结构将变得两极化,资本主义的财富分配差距拉大。

一、互联网经济的供给侧革命

从上世纪70年代开始,人类实际上经历了两次技术革命:计算机革命和互联网革命。

计算机广泛提高了人的生产效率和工资增速,所带来的负面冲击也只是单纯指向某些特定岗位和职业,比如只会使用纸张和打字机的秘书被精通电脑的助理所替代等,而这些人可以通过再教育的方式实现再就业。

而互联网革命比蒸汽、电力和信息技术革命都更具革命性基因。科斯在1937年定义了企业的本质是节约交易成本,减少“信息不对称”。而互联网从根本上颠覆了传统企业的存在价值。

因为互联网,人类经济活动最根本问题“信息不对称”出现了边际的突破,交易成本呈非线性下降。互联网极大地改变资讯和知识的传播和沟通,从而深刻地改变人对最终产品和服务的价值判断的结构。反转过来改变了社会化大生产的组织流程,引致了生产关系的变革。

依托信息技术的互联网经济,所谓的云大物移智技术(云计算、大数据、物联网、移动互联网、智慧城市),使得传统的行业和企业的边界变得模糊。资源要素既可以共享,也可以跨界流动,使得资本的使用效率非线性地上升,对人力和物质这两种资本的需求非线性下降。

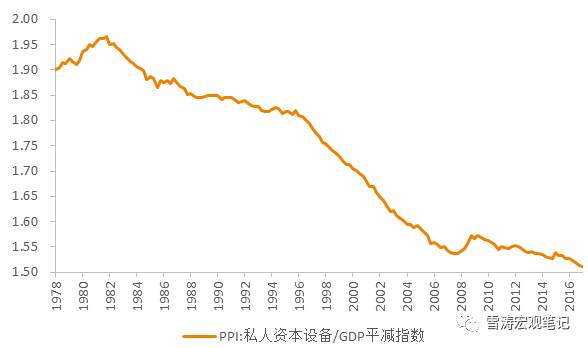

比如共享经济模式(Airbnb,Uber,滴滴)使得传统资本品(存量汽车和驾驶员)的使用效率显著上升,反过来对新增资本投资(新增汽车和驾驶员)的需求下降,未来人工智能和自动驾驶技术又将彻底代替人类驾驶员的作用。

图1:1980年之后资本品的实际价格一直在下降

二、互联网行业的奇点来临

互联网降低了企业的组织监督管理成本,突破了传统的行业和企业的边界,提升了资本的使用效率。依托信息技术的互联网经济使得数据成为生产要素,越多的数据可以获得成倍的效率提升。因此,在传统经济模式下的规模报酬递减,在互联网经济模式下就可以成为规模报酬递增。企业最优生产的组织规模可以越来越大,没有天花板。

过去讲硬件的“摩尔定律”,价格不变时集成电路上可容纳的元器件的数目约每隔18个月便翻一倍,或获得相同计算能力的价格每隔18个月减一半。过去1-2年间,你可以清晰地感受到互联网经济带来的变革已超过了硬件的“摩尔定律”,独角兽公司和倍数级别的技术突破开始在过去1-2年中集中出现。

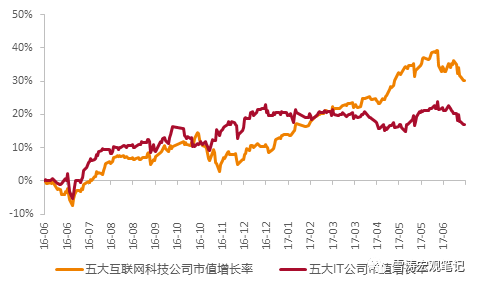

类似FANG(Facebook、亚马逊、Netflix、谷歌)和BAT(阿里巴巴、腾讯、百度)这样的公司,每年40-50%的年复合增长率,你根本看不到天花板,他们就像是一头灵活起舞的大象。

图2:市值增长率:五大互联网公司(Amazon、Google、Facebook、Microsoft、Apple)vs五大IT公司(Intel、IBM、Qulcomm、Nvidia、HP)

过去十年,科技股的周期性很强,原因是不稳定,创造与颠覆发生的很快。但是最近1-2年,借助大数据和人工智能,科技巨头正在变得越来越强,效率提升越来越快。这种速度使我们感觉到互联网正在临近一个奇点。这将是一次互联网经济的供给侧革命,资源和要素非常迅速地向顶级的公司聚合,强者恒强、赢家通吃的“马太效应”非常强。过去看空科技股的理由现在逐渐不存在了。

未来是一个数据为王的时代,从用户的前端到后端,每一段都是对用户数据的战争。互联网企业获取用户的数据链越完整,就能越准确地刻画出用户的轮廓,从消费习惯、服务体验到性格、感情等。深蓝时代的计算机已经了战胜了人的逻辑,未来的AI或许将战胜人的感情能力,AI或许比你更懂你自己。所以,谁掌握了更多的用户的数据,就意味着谁掌握了未来时代的命脉。这是菜鸟和顺丰分成两个阵营打代理人战争的原因。

从腾讯、阿里,到Facebook、Amazon和谷歌等,都不断在向新的模式转型,不断迭代新的业务,一切都源于他们强大的数据源。资源要素和信用在未来都会跟着数据流动,之所以出现“马太效应”,正是因为大量有价值的数据向互联网巨头集中。

三、全球货币政策的新格林斯潘之谜

过去三十年,发达经济体的实际利率始终在下行。背景是新兴市场人口红利释放(1980-)和金融深化(1990-)。

图3:过去三十年,美国名义利率不断下行

未来,互联网经济的供给侧革命使得资本的使用效率非线性地上升,对人力和物力这两种资本的需求非线性下降,或将造成了未来人类社会的两种形态:

第一是由于资本使用效率的非线性提升,收入增速和资本回报率将长期维持低增速,因而低通胀和低利率成为常态化。

1990年以来,美国非农企业的工资增速已经显著低于劳动生产率的增速。互联网扩大组织规模,提升生产效率,但是对人力和物力的资本需求下降导致工资长期低增速。