向西开放是我国实现全方位对外开放的重要战略举措。党的十九大报告和2018年中央经济工作会议都将加大西部开放力度提升到了前所未有的高度,标志着西部地区已经由过去以开发为主进入到开发与开放并重的新时期和以高水平开放推动高质量发展的新阶段。近年来,在我国积极推进“一带一路”建设的背景下,西部地区不断加快对外开放的步伐,在对外贸易、吸引外资方面都保持着较好的发展态势,开放水平得到了不同程度的提升,开放设施和开放环境得到了不同程度的改善。但由于开放资源和平台分布极不均衡、开放主体培育严重不足、开放成本较高、开放环境不优等问题,西部地区依旧是我国区域开放布局中的“短板”:2017年,西部地区以占全国70.7%的国土面积、28%的人口、20.7%的经济总量,仅拥有全国6.8%的对外贸易额、10%的利用外资额和7.7%的对外投资额。本研究以西部地区对外贸易为切入点,总结了西部地区对外贸易的发展特征,分析了阻碍西部地区对外贸易发展的因素,从开放廊道、开放成本、开放平台和基础设施、开放体制机制等角度提出了加大西部开放力度的对策建议。

西部地区对外贸易发展情况及特征分析

总体来看,西部地区对外贸易总额占全国比重略有提升,但外贸依存度仍处于较低水平,省(区、市)间和省(区、市)内外贸增长分化明显,加工贸易成为驱动2010年以来西部各省(区、市)外贸分化的主因。

对外贸易总额占全国比重略有提升,外贸依存度处于较低水平

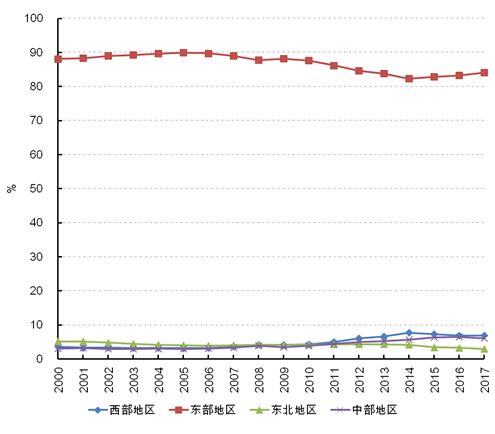

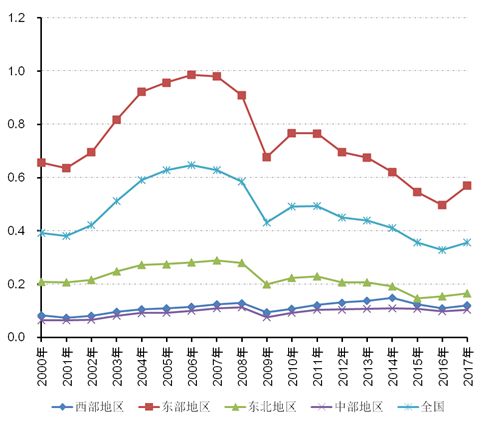

2000—2017年,西部地区对外贸易总额占全国比重呈现先上升然后略有下降的趋势,由3.6%提高至2014年最高的7.8%,然后下降至6.8%。2013年“一带一路”建设实施以来,西部地区对外贸易总额占全国外贸比重仅提升0.1个百分点。如图1所示,2000—2017年,西部地区外贸依存度由0.082上升至0.121,但仍远低于全国平均水平(0.356),西部地区外贸依存度变动趋势与对外贸易总额占全国比重变动趋势相似,自2014年达到最高点(0.149)后逐渐回落,2017年有所抬升。从西部各省(区、市)外贸依存度变化情况看,2010年之前,新疆外贸依存度在西部各省(区、市)中排名第一,2008年最高曾达到38.8%。2010年以后,重庆外贸依存度逐渐超过新疆,位居西部地区第一。2017年,西部地区外贸依存度最高的省(区、市)依次是重庆(23.5%)、广西(17.3%)、新疆(12.1%)、陕西(10.3%)、四川(9.9%)。

图1 2000年—2017年我国四大板块外贸进出口占全国比重变化情况

图2 2000年—2017年我国四大板块对外贸易依存度变化情况

(数据来源:Wind数据库)

2017年,西部地区与“一带一路”沿线国家进出口总额为1434.2亿美元,较2016年增长15.6%,占全国与“一带一路”沿线国家进出口总额的10.0%,占西部地区外贸进出口总额的45.8%[1]。这表明,“一带一路”沿线国家在西部对外贸易中占有重要地位。同时,新疆对“一带一路”沿线国家外贸额占西部地区比重最高,接近20%,广西、四川、重庆和云南的占比也达到10%以上。2017年,西部地区对“一带一路”沿线国家出口商品主要集中于电机、电气设备及其零件和锅炉、机器、机械器具及零件,两者合计占西部地区对“一带一路”沿线国家出口额的43.5%。

西部各省间外贸规模增长分化明显,不同省份内部外贸区域分布极不均衡

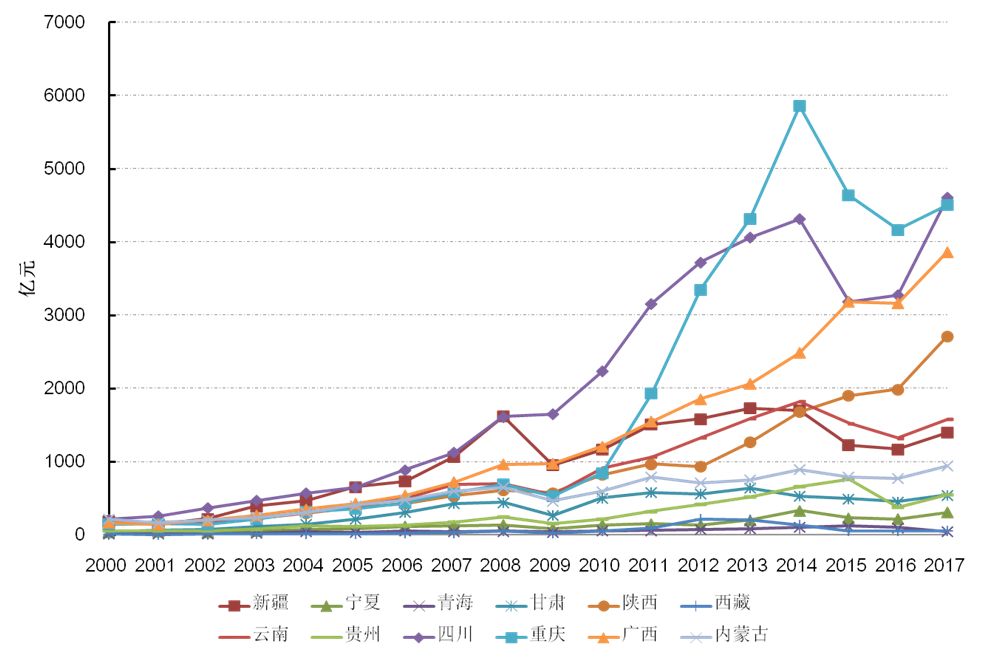

2017年,从西部地区各省(区、市)间外贸格局上看,进入3000亿元梯队的有四川、重庆、陕西,四川、重庆分别以4606亿元和4508亿元位居第一和第二位。2000—3000亿元梯队的有陕西,1000—2000亿元梯队的有云南和新疆,其余的西部省(区、市)外贸规模都在1000亿元以下。在2006年,西部地区除西藏、贵州、青海、宁夏外贸体量较小以外,四川、新疆外贸进出口总额规模较大,分别为889亿元和735亿元,广西、重庆、陕西、云南、内蒙古外贸规模基本都在500亿元左右,甘肃外贸规模稍低,为309亿元。值得注意的是,2006年,重庆外贸规模比内蒙古低40亿元,比云南低61亿元,比广西低97亿元,比新疆低294亿元,陕西外贸规模比重庆还低8亿元,而到了2017年,重庆外贸规模是云南的2.85倍,是新疆的3.22倍,2006—2017年11年间重庆外贸规模年均增长23.5%,随后为广西、陕西、四川,年均分别增长19.6%、18.2%和16.1%,云南和内蒙古年均增长11%和6.3%。

图3 2000—2017年西部各省(市、自治区)外贸进出口额变化情况

(数据来源:Wind数据库)

从西部地区各省内部外贸格局上看,由于西部特别是西北地区开放要素、资源和平台主要集中在城市群核心城市和省会城市一些“点”上,这些地区和城市对开放要素和资源形成了较强的“虹吸效应”,导致其它外围城市、地级城市和沿边地区难以获取开放要素和资源,外贸发展严重滞后,远没有形成“线”和“面”上的开放格局。2017年,在西南地区,四川外贸进出口总额的85.6%集中在成都市,其它20个地级市的外贸进出口总额还不到全省的15%。广西崇左市、防城港市、南宁市三市外贸进出口占到全区的70.2%。在西北地区,西安市进出口总值和利用外资额甚至占到陕西的90%以上。

出口结构由以资源密集型产品为主向劳动密集型产品为主转换,机器电气设备类出口增长较快但并不具备明显国际竞争力

2008年金融危机前,西部地区首要出口产品为贱金属制品,机器电气设备类产品出口比重在14%左右。根据贺灿飞(2016年)等研究表明,2007年,西部地区的优势出口产品主要集中在动植物及其产品、食品饮料与烟酒、化工产品、木制品、纺织原料与制品和一般机械器具及零件(低技术),多数属于资源密集型产品,少部分为劳动密集型,到2013年则主要集中在鞋帽伞杖、家具等杂项制品、皮革制品、纺织制品、塑料制品、陶瓷与玻璃制品和金属制品等,均属于劳动密集型产品,体现了西部地区产品出口结构由资源密集型向劳动密集型转变的演化趋势[2]。金融危机以后,西部地区的出口结构逐渐优化,机器电气设备等资本和技术密集型产品的出口增长很快。2012年,机器电气设备类出口比重已增至41.2%,成为西部地区的主导出口产品。但纺织原料及制品、化工制品和贱金属制品紧随其后,这三类劳动和资源密集型产品共占西部地区出口总额27.2%,西部地区98种产品的显示性比较优势(RCA)指数显示,机器电气设备类的RCA指数为0.9~1.3,在国际市场上并不具备明显比较优势[3]。目前,西部地区在国际市场上具有较强竞争优势的产品仍多为资源和劳动密集型产品。

加工贸易成为驱动2010年以来西部各省外贸分化的主因,但西部地区加工贸易额占全国比重依然很低

我国的加工贸易赖以生存和快速发展的是充裕的廉价劳动力。随着用工成本的上升,我国加工贸易发展的成本优势逐渐消失,同时东南亚的廉价劳动力也开始吸引部分产业转移[4]。在内外两方面的压力下,我国加工贸易进出口额占外贸进出口总额比重由2006年的47%下降至2017年的29%。虽然在2007年之后全球再平衡的背景下,我国外贸政策开始倾向于减少加工贸易比重而增加一般贸易比重,但是,在国家层面已不提倡的加工贸易对于西部地区发展仍具有重要意义。因为相比于西部许多省、市层次很低的一般贸易而言,参与国际分工、发展加工贸易是实现西部地区产业转型升级的重要途径。

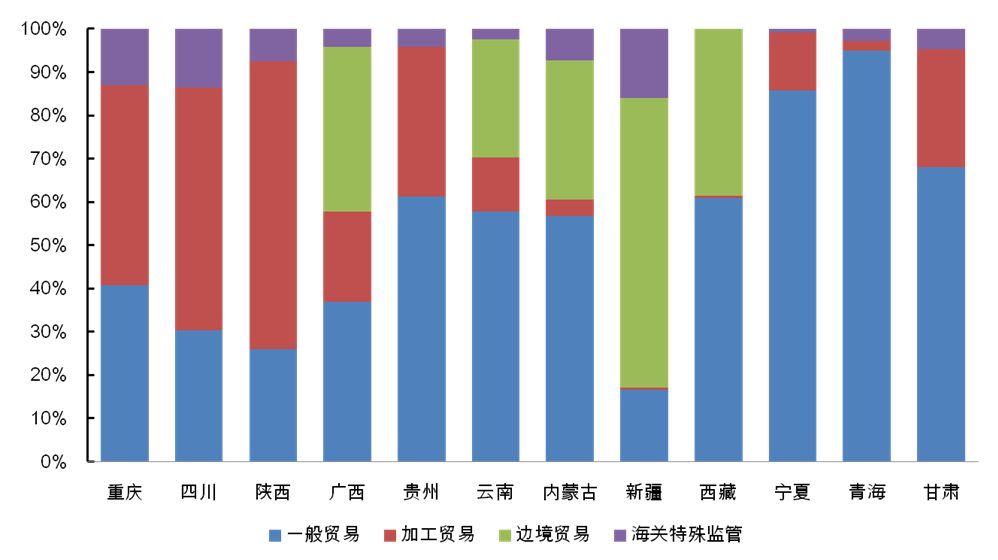

可以认为,2010年以来西部地区外贸实现快速增长的省(区、市)正是抓住了加工贸易这个“牛鼻子”。从西部外贸规模增长最快的省(区、市)看,重庆外贸规模在2011年增长了128%,2012年增长了73.3%。2013年增长了28.9%,外贸规模由不到千亿元迅速跃升至西部地区第一位。2010—2017年,重庆加工贸易对外贸总额增长的贡献率达到54.5%,而同期陕西加工贸易对外贸增长的贡献率高达76.6%,四川更是高达96.0%。与重庆、四川、陕西不同的是,广西外贸增长并非主要由加工贸易增长驱动,2010—2017年其加工贸易贡献率仅为27.2%,其边境贸易对外贸总额增长的贡献率达到了46.8%,由于边境贸易附加值较低,对地方经济拉动作用有限,即使广西外贸规模位居西部地区前列,但整体外贸层次还处于相对较低水平。随着2014年广西实施“加工贸易倍增计划”,重点支持承接加工贸易产业转移、改善物流条件,降低企业经营成本,2017年,广西加工贸易进出口额达到804.3亿元,增长25.5%,出现了快速增长的势头。2017年,重庆、四川、陕西三省(市)加工贸易额占西部地区加工贸易额比重达到81.6%。但西部地区加工贸易额占全国比重依然很低,2017年仅为9.7%。

图4 2017年西部各省(区、市)不同贸易方式占比情况

(数据来源:各省统计公报)

缺乏有效的降成本途径导致西部许多省(区、市)正在错失承接加工贸易转移的战略机遇

以劳动力成本为主的生产要素成本、物流成本、产业配套成本、政策成本共同决定了加工贸易的发展成本。在政策成本趋同、劳动力成本上升的背景下,降低物流成本和产业配套成本就成为西部地区吸引加工贸易产业转移的关键。重庆加工贸易产业的快速集聚正是得益于重庆通过“渝新欧”、渝沪江海联运、渝深铁海联运和产业链垂直整合降低了物流成本和产业配套成本。2017年,重庆最大的IT品牌厂商惠普产品通过“渝新欧”运输的物流成本从开通之初的23元/台降至15元/台,劳动的边际生产率优势和全产业链优势的形成最终吸引了加工贸易产业在重庆的快速集聚。成都、西安同样遵循重庆降低加工贸易发展成本的路径,吸引了Intel、三星、美光等一批加工贸易企业集聚。

2012年以来,江苏、广东等东部加工贸易大省的加工贸易总额逐渐下降,表明加工贸易已经开始从东部地区向外转移。可以认为,未来5-10年,随着中美贸易战逐渐升级、发达国家推动制造业回流、东南亚等国家积极承接加工贸易产业转移,西部地区承接加工贸易产业转移的“窗口期”正在逐渐关闭。但由于没有找到为特定的加工贸易产业“量身定制”的降成本途径,西部许多省(区、市)无法有效吸引加工贸易产业集聚,进而错失了承接加工贸易转移和推动产业结构优化升级的战略机遇。如在物流成本方面,云南2017年物流总费用占GDP比重依然高达29%,比全国高出13个百分点,广西、四川、贵州等虽然大力推动交通基础设施建设以降低物流成本,但物流总费用占GDP比重也达到17.8%、17.2%和16.3%,依然远高于沿海地区8%的平均水平。同时,劳动力成本的上升使得西部地区较东南亚国家承接加工贸易的优势逐步丧失。如2017年广西企业雇佣一个本地劳动力比一个越南劳动力成本高1.3—1.5万元/年。此外,四川、云南部分外资制造企业反映,由于在当地长期无法培育配套企业,企业大部分零部件都要从上海、江苏等地采购,增加了运输和库存成本。据估算,在装备制造领域,即使配套条件最好的四川,配套能力也只相当于广东的12.91%,其他省(区、市)配套能力都非常低,不到广东的10%。

西部地区本地开放主体培育严重不足难以支撑贸易扩量升级

一个地区的外贸结构是自身产业结构的外在体现。重庆、成都、西安、广西虽然吸引了加工贸易外资企业的快速集聚,但本土外贸企业培育依然不足,外贸主体集中在少数几个跨国公司,外向型产业支撑力依然不强。2017年,陕西一般贸易进出口仅占全省的25%左右,品牌地产品出口严重不足,国有企业进出口仅占全省的11%,西安市的三星电子、美光两家企业进出口总值就占到陕西进出口总值近70%。四川占全省经济总量40%以上的国有企业进出口只占全省的10%。广西出口货物中本地货源仅占45.4%,出口增量只占GDP增量的25.4%。内陆省份如甘肃同样受其产业结构制约和外贸主体不足影响,其外贸出口产品结构单一,进出口商品以矿产品和化学工业及相关工业产品为主,两者分别占海关进出口商品总额的40%和15%。

同时,西部沿边省(区、市)由于吸引加工贸易产业集聚难度较大,以致工业转型升级缓慢,与毗邻国家外贸缺乏互补性,外贸规模增长受限,仅靠自身力量难以形成面向周边毗邻国家和地区的辐射中心。2006—2017年,广西对东盟进出口贸易额占我国对东盟进出口贸易额比重由1.14%上升至5.45%,总规模挤身全国前十,但与广东、上海、江苏等其他发达地区相比仍差距较大,而云南与东盟进出口贸易额仅占我国对东盟进出口贸易额的2.54%。云南对东盟出口的各类产品中,农林牧渔产品出口对于云南经济贡献和就业贡献的作用都是最大的,反映出云南制造业生产和出口都相对薄弱[5]。2003年至2017年,新疆与巴基斯坦贸易总额在中巴贸易总额中的占比由10.5%下降至4.1%,远远落后于中巴贸易总体发展水平。新疆与巴基斯坦产业同构程度较高,使得新疆与巴基斯坦的贸易互补性弱。纱线和机电产品是新疆对巴基斯坦的主要出口商品,而我国从巴基斯坦进口的棉纱线金额占从巴进口总额的50%以上。农产品是新疆对巴基斯坦的主要进口商品,但新疆本身也是农业区,自身也有农产品出口需求。巴所需要的进口商品主要以制造业产品为主,但新疆制造业较为落后,在很大程度上难以提供巴所需的制造业产品。