文| 马昀

过去四十年,我们习惯了经济奇迹,习惯了欣欣向荣,习惯了莺歌燕舞,以为party永远不会结束。所有的问题都被快速的经济和财富增长掩盖。近几年,我们隐隐感觉到了情况不太妙,经济越发的疲弱,原本以为在小转弯的东西在大转弯,但我们依然是乐观的,相信困难是暂时的,只是“时艰”,依然对未来的收入增长充满憧憬。

然而,会不会我们错了,奇迹已经结束了,舞会已经结束了。而且更差的是,等我们恍然发现的时候,灰犀牛已经冲到了眼前。

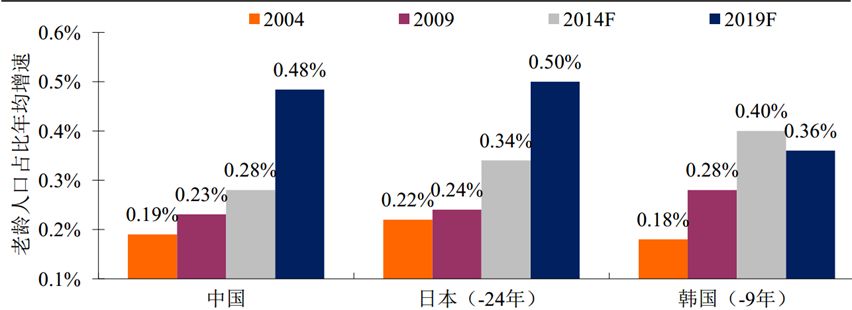

去年以来对人口问题的讨论越来越多,除去出生率数据大幅低于预期外,还有一个原因是人口老龄化速度迅速上升到了日本90年代中期的水平。拿6年前做的数据放到今天,偏差也并不大。

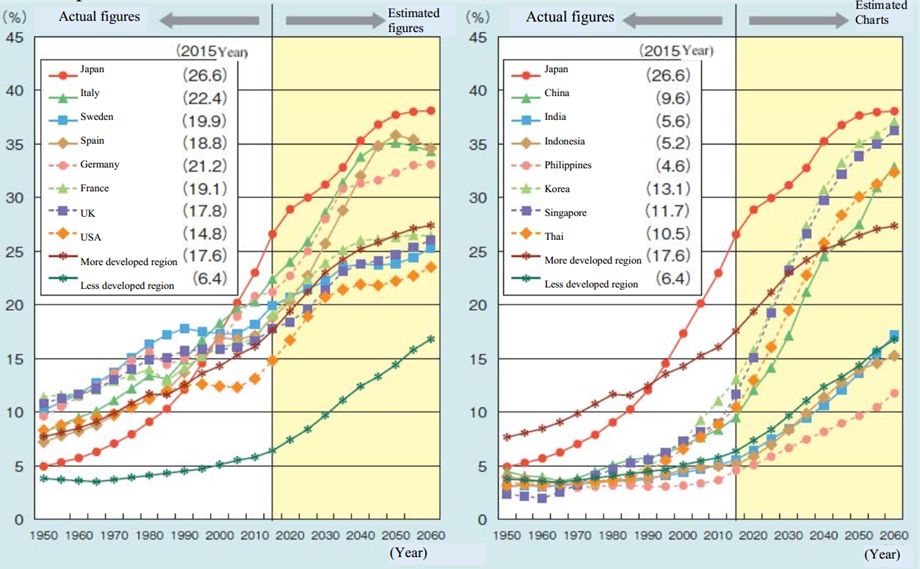

如果考虑老龄化的绝对水平,日本在全球并非突兀的离谱,但如果看老龄化的速度,过去20多年无出其右。这部分解释了为什么日本面临的问题这样严重。

从一个最基本的经济模型出发:

Y(t) = F[L(t), K(t)]* A(t)

单位时间内的产出Y(t)是劳动投入L(t)和资本投入K(t)的函数乘以劳动生产率。老龄化会同时对劳动和资本投入产生负面拖累。劳动投入是劳动人口数和劳动参与率的函数,在东亚这些勤劳的民族中,劳动参与率已经非常高,并没有多大提升的空间,所以劳动人口数的减少直接导致劳动投入的下滑。另一方面,老龄化也拖累储蓄率和资本形成。整个社会总产出用于非经济活动人口的消费比例增加,会导致储蓄率降低,而单位时间上的资本形成是储蓄与海外净投资之和。对于中国来说,过去大量的FDI和相对没那么大的ODI形成了较大的海外净投资,对资本形成也是正面贡献,而现在这些红利都在削减。

也就是说,老龄化会同时负面影响劳动和资本投入,而如果一定时间内老龄化速度是陡峭的,劳动和资本投入的下滑无法被劳动生产率的提升抵消,那么产出也会收缩。

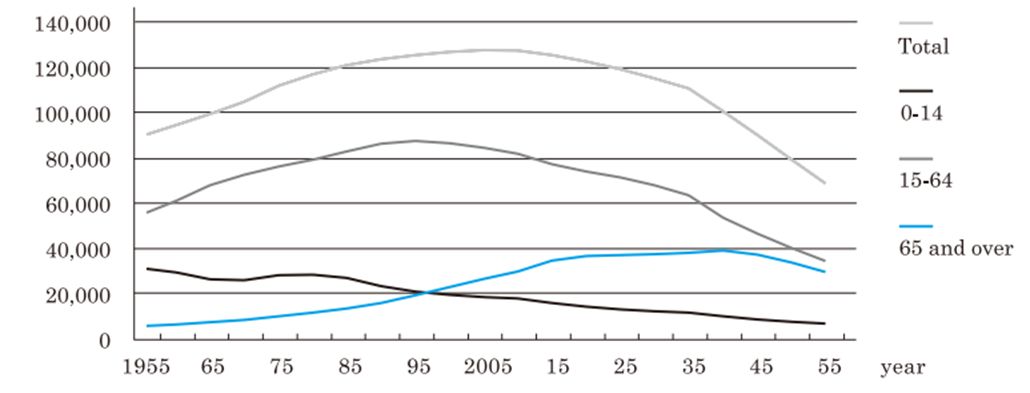

日本从95年开始过去20多年间的劳动年龄人口数下滑了20%。

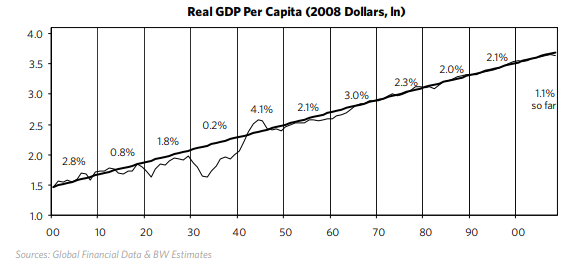

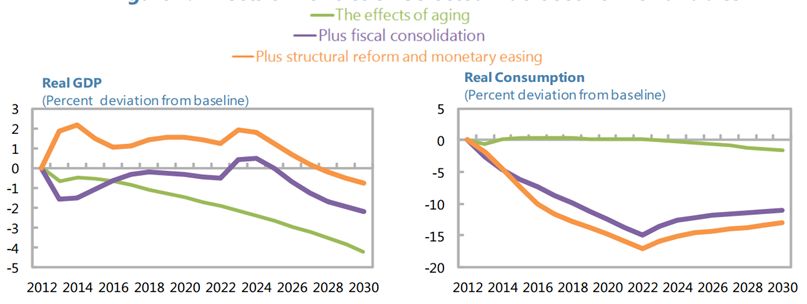

这个趋势开始的时候,日本已经是个富有的国家,海外投资的撤回部分补偿了国内储蓄率下滑,老年人口就业的增加也部分补偿了劳动年龄人口下滑。但是由于老龄化的速度过于迅猛,这些因素根本无法抵消劳动和资本投入的下滑对产出的影响。更无法寄望劳动生产率在短时间内提升,根据桥水的研究,在过去的100多年间人均实际GDP的增速只有2%左右,且几乎没有长久的偏离。这100年间经历了汽车、计算机、互联网的普及,但依然没有脱离长期增速趋势。如果将这个趋势作为人类社会基于知识积累、技术进步和人均寿命提升带来的劳动生产率的增长趋势,没有证据显示“奇点”目前已经到来。单一国家希望脱离人类社会发展的趋势实现短时间内的劳动生产率提升,将是多么困难。

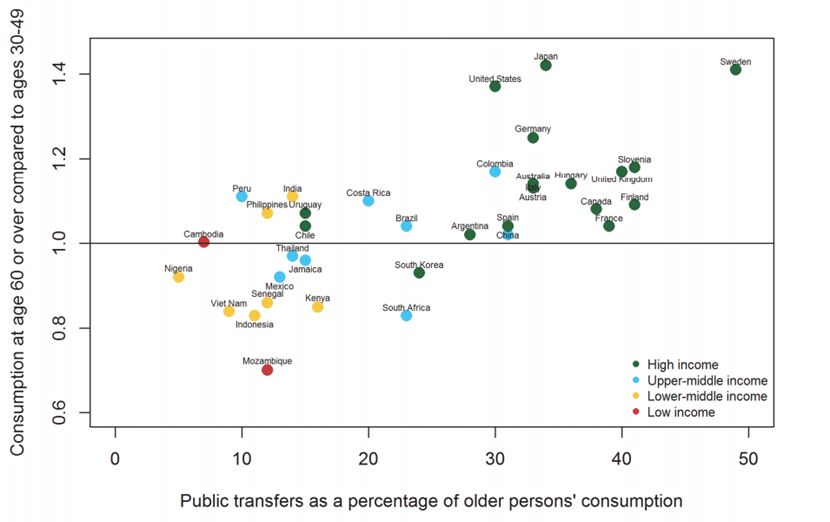

直觉上我们会觉得人口老化了,消费要下滑。但过去20多年间日本的消费率基本是稳定的,私人消费与GDP的比例还有小幅提升。这是因为单位老龄人口的消费是比青壮年人更高的。日本单位老龄人口的消费是青壮年的140%,其中有30%以上来自公共财政的转移支付。

因此,日本老龄化的直接影响没有体现在实际消费的下滑,而是公共财政压力增加后其他支出的紧缩。

从日本的案例看,老龄化的速度过快,导致一定时间内劳动和资本投入极其剧烈的下滑,无法被劳动生产率提升抵消,因此出现了持续20多年的产出不增长。从这个意义上,老龄化的速度比绝对水平在过去20多年间对日本的影响更大。而过去20年日本是孤独的,因为几乎没有其他主要经济体在经历同样的老龄化速度。但是未来20-30年中国和很多其他国家也将经历同样的历程,甚至,更加陡峭的老龄化速度。

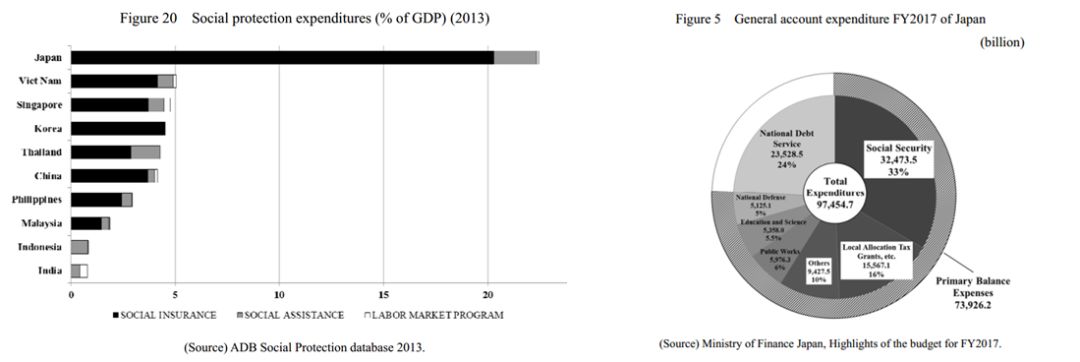

日本在老龄化加速的过程中,社保支出占GDP的比例从5-6%上升到30%。而中国目前和日本25年前的水平相仿,如果经历同样的增长,对中国较为脆弱的公共财政和负债结构来说是严重的打击。

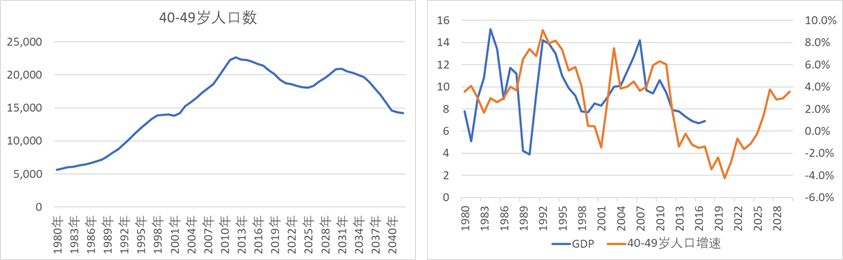

此外对于中国来说,对全要素生产率贡献最大的年龄段人群(40-49岁)高峰已过,可能要到2025年以后才能恢复正增长。

潜在增速的下降和社会保障支出压力的迅速上升,是我们的困境,但最严重的问题是这些变化的陡峭程度,可能对产出在一定时间内形成持续的压制,如果这个“一定时间”是20年,会怎么样?

我们的各项制度和宏观政策都是基于经济持续扩张的基础上的,我们总是期望在发展中解决问题。以房价为例,租售比或者房价收入比是一个类似P/E的概念,在经济和收入高速增长的时期,高P/E是有支撑的。如果收入增长剧烈放缓,势必发生均值回归。这种均值回归要么来自房价的下跌,要么来自租金的上涨。幸运的是,我们在一个政府管控能力极强的国家,可以用冻结成交和价格管控等等各种手段拉长均值回归的时间,保护居民部门和金融体系不被资产价格的剧烈波动摧毁。