最近两周(828-908)人民币涨幅是美元跌幅的2倍,加快结汇和套息交易加剧了近期人民币的升值。当前位置,我们认为人民币兑美元汇率经过超调后,短期回落的可能性较大。

市场或许低估了美元的潜在支撑,美元跌势短期会有所缓和。目前美元指数在90-92区间,EURUSD在1.20上下,应该是短期的中性位置。

美国储蓄率长期偏低,贸易赤字偏高,通胀长期走弱,美元应该处在一个偏弱的下行长周期。但美国的金融周期开始复苏,这让美元即使走弱也不会断崖式地下跌。

6月2日,我们在《人民币升值难成趋势》中判断“人民币的补涨是技术性调整,升值难成趋势”。当时看是对的——中间价从6月初6.79回调到到6月末6.83。但现在看,我们当时的判断错了。

真的很抱歉。

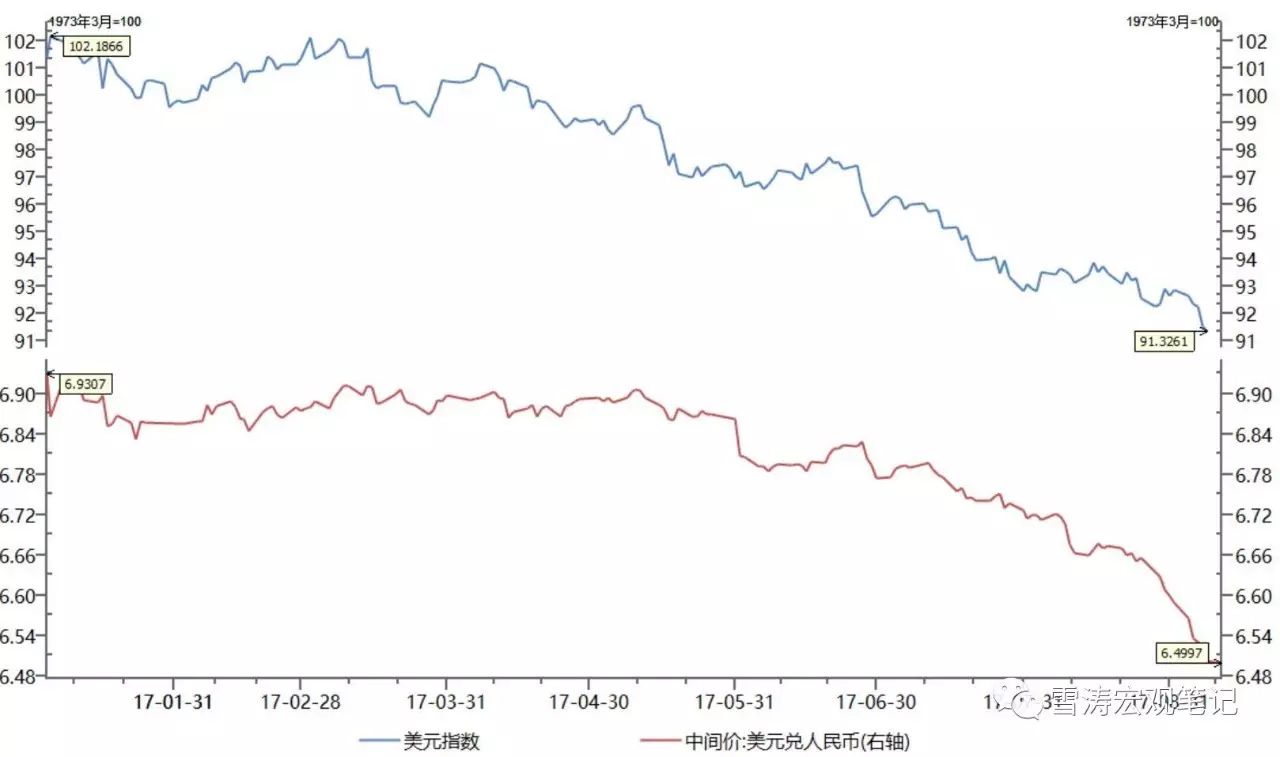

7月至今,人民币兑美元升值4.2%。最近两周(828-908)人民币涨的有点失控,暴涨1321点,突破了6.50。

828-908这两周,美元指数贬值1.01%,而人民币涨幅2.03%,是美元跌幅的两倍。

图1:

最近两周人民币涨幅是美元跌幅的两倍

资料来源:WIND,天风证券研究所

是什么原因让人民币最近大涨?

首先,

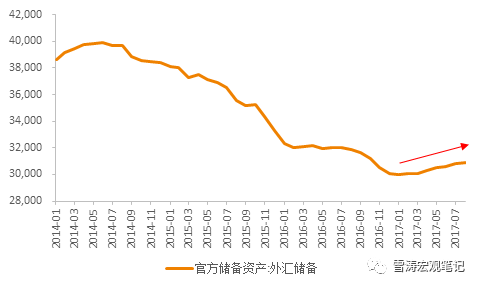

没有证据表明有力量在干预升值

。外储已经连续七个月回升,CNH和CNY的价差也没有扩大。

图2:外储连续七个月回升

资料来源:WIND,天风证券研究所

人民币近期的升值很可能是受国内企业抛售美元(加快结汇)影响。

之前需要美元或迟疑结汇的企业因为美元超预期走弱,只能尽快结汇,造成市场的自我加强式的循环效应。今年远期净结汇连续顺差,代客远期售汇也持续减少,结售汇逆差和外汇占款降幅均大幅收窄。

美元-非美货币的套息交易也加剧了近期人民币的升值。

由于市场一致预期“十九大”之前人民币没有大幅贬值风险且美元会走弱,因此卖出低息美元买入高息人民币成为一致性交易。

7月3日单向开通的“债券通”恰好给套息交易提供了便利

,这也有助于解释为什么7月至今人民币涨的比之前更快。

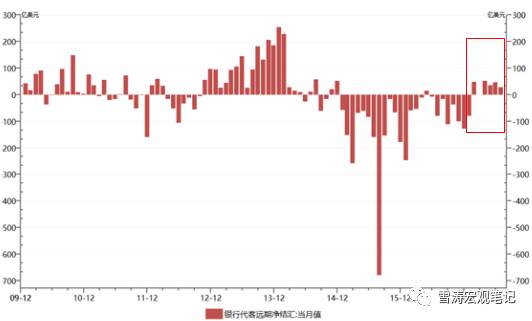

图3:

远期净结汇今年连续顺差

资料来源:WIND,天风证券研究所

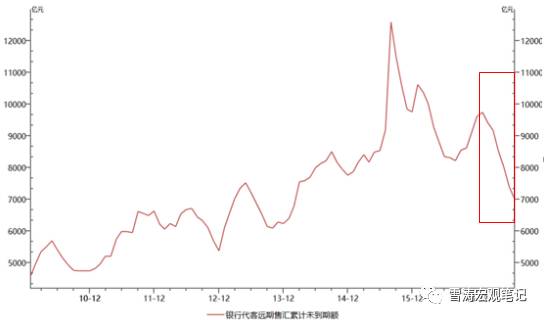

图4:

代客远期售汇也持续减少

资料来源:WIND,天风证券研究所

当前位置,我们认为人民币兑美元汇率经过超调后,

短期

回落的可能性较大。

一些短期因素会使得人民币的继续升值放缓:一是如果8月外占超预期反弹,企业结汇上升,本已不宽裕的银行间流动性会变得更加紧张,最近央行把购汇风险准备金从20%到0%,也是不希望升值过快(尽管可能没有什么用);二是美元指数短期内继续下跌的动力减弱,随着美元指数稳定在90-92之间,欧元兑美元的汇率在1.2上下稳定,

人民币兑美元也会逐渐回升到6.5以上

。

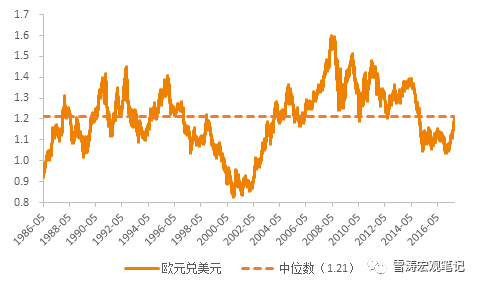

图5:

欧元兑美元汇率在历史中位数1.21附近

资料来源:WIND,天风证券研究所

十九大之后人民币走势的关键在美元。

美元指数在2016年12月达到14年来的历史高点后,至今已经跌掉了9%。同时欧元兑美元走强突破了1.2的心理位(历史中位数1.21),今年至今升值13.5%。

短期来看,息差变化是决定汇率走势的重要指标。

美债与欧债、日债的利差持续收窄,反映了市场对美欧经济基本面、通胀和货币政策的预期修正。美欧和美日利差的均值反映出美元指数处在下行的短周期。

图6:

美欧日息差决定美元指数短期走势

资料来源:WIND,天风证券研究所

弱美元-强欧元的原因没有变化,只是近期有所强化:

-美国方面:

(1)市场对特朗普政策完全失去信心;(2)美国通胀数据始终不及预期;(3)市场对美联储的鸽派预期。

-欧洲方面:

(1)经济数据仍在短周期顶部,PMI连续处于高位,市场对欧洲经济前景转向乐观;(2)受此支撑,欧央行开启货币正常化倾向不断加强。

短期来看,我们认为美元继续大幅下跌的动力不强,美元跌势短期会有所缓和。

目前市场已经PRICE-IN了所有看空美元的因素,但低估了美元的潜在支撑

:

(1)市场或许低估了美联储释放鹰派信号的可能:目前为止,美联储没有明确偏鸽,现实是美国劳动力市场仍偏紧,货币条件相对宽松,2%也不是美联储一定要达到的通胀目标(耶伦在过去讲话中提到了目前低通胀的结构性因素)。

(2)特朗普至少部分解决了债务上限的问题:尽管特朗普“百日新政”里的大部分承诺未能兑现,但推迟债务上限到12月也是积极地信号,证明特朗普和国会和民主党之间通过协商达成政策落地的可能性是在上升的。

(3)美元的净空头已经到了非常高的位置:当空头达成一致性看空的时候,往往会形成一个比较强的反向。

图7:

投机性空头持仓高点往往也是美元指数的短期底部

资料来源:WIND,天风证券研究所

同理,市场对欧元升值的反应或许也已经过度:

(1)德拉吉在9月份ECB的会议中强调“强势欧元是潜在的顾虑,可能对通胀回升构成压力”。另外,ECB的经济学家也调低了欧元区未来的通胀预期调,18年是1.2%,19年是1.5%。

(2)德拉吉说十月份要给QE一个交代,但即使是缩减QE,也应该是非常温和的缩减,或者说只是把购买债券的计划变得稍微缓慢一些,不太可能从宽松变成紧缩。

我们认为目前美元指数在90-92区间,EURUSD在1.20上下,应该是短期的中性位置。

美元进一步走弱和欧元进一步走强都需要欧洲经济和货币政策有额外的强势表现。而美元回升和欧元回落也需要美欧的货币政策和特朗普政策能够出现改变预期的边际变化。

长期来看,美元仍有进一步贬值的空间。

2017年以来,欧洲英国日本等主要发达经济体仍在短周期的顶部,美国率先短周期回落,打破过去美国经济率先复苏的格局,造成美元指数的短周期回落。购买力平价之后的美元处在高估的状态,相对于日元来说,购买力平价调整后的美元高估了40%;相对于英镑来说高估了17%;相对于欧元高估了6%。

货币由国力决定,体现一国的相对竞争力。

过去45年,美元指数的走势一直没有脱离美国相对全球经济所占比重。