来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴

公司主市场水泥价格已高于去年同期,今年旺季持续时间更长

短期来看,虽然全国水泥均价仍低于去年同期,但海螺水泥核心市场水泥价格已好于去年同期,库存及出货率情况也明显好于全国平均水平。展望年内,春节假期较去年延后意味着旺季涨价的时间窗口期较去年更长,更长的旺季时间带来更强劲的需求有望进一步推涨水泥价格。

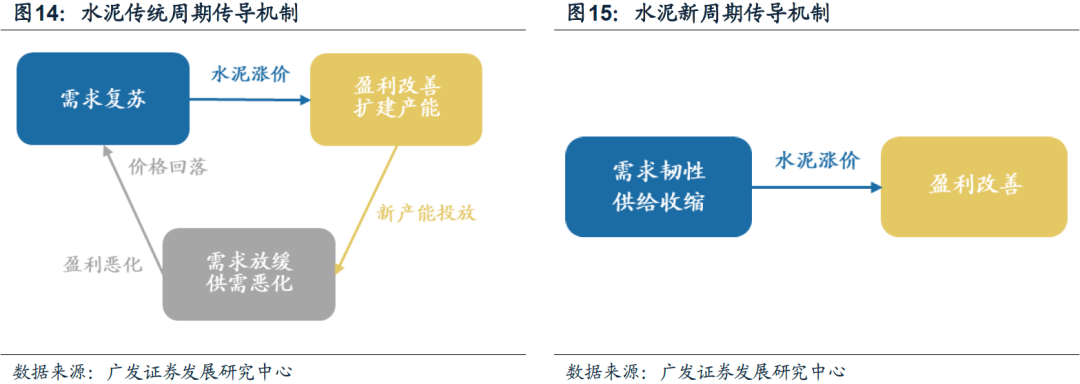

水泥行业中长期逻辑并没有改变,新产能越来越稀缺;公司主市场的护城河在拓宽

需求端,领先指标(地产销售、社融)显示明年需求不会差。供给端,年内行业新增供给依旧较少,且错峰生产执行情况较好;行业产能置换政策在持续收紧,新产能越来越稀缺;行业中长期供给逻辑没变。海中贸易公司的设立进一步强化了行业自律,同时也拓宽了海螺水泥的护城河,让公司的大本营更加稳固。

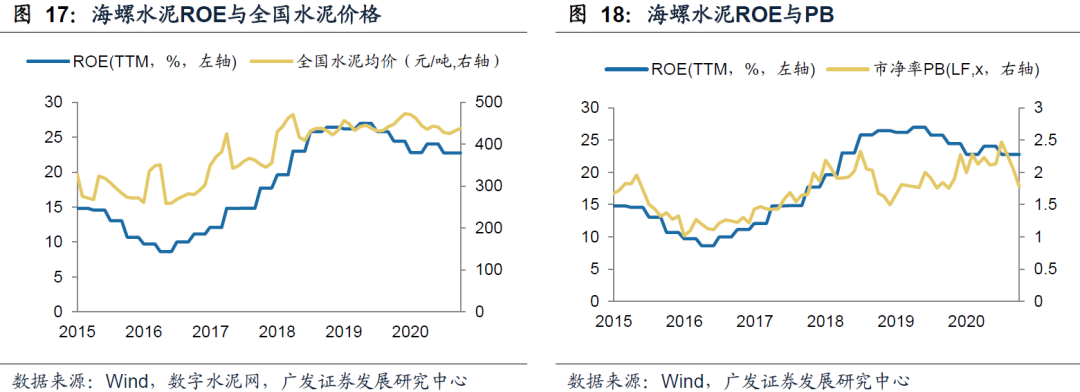

从PB和EV/EBITDA的两大估值指标来看,公司已处于较低估区域,行业持续高景气将驱动估值回归

从最近一个交易日的估值情况来看,海螺水泥2020年PB估值仅1.7x,EV/EBITDA仅3.9x(剔除在手现金后),处于较低估区域。行业景气度持续将驱动公司估值回归。

投资建议:维持A、H股“买入”评级

进入四季度,前期积压的需求集中释放,全国核心区域长三角水泥价格已好于去年同期,考虑到今年春节较晚,旺季时间更长,价格仍值得期待。中期来看,水泥行业中长期逻辑并没有改变,新产能越来越稀缺;公司的主市场护城河在拓宽。我们预计公司2020-2022年EPS分别为6.7/6.9/6.8元/股,最新收盘价对应PE分别为7.7/7.5/7.6x倍,PB为1.7/1.5/1.3倍。根据上文PB、EV/EBITDA估值分析,公司已处于较为低估区间,我们维持公司A股合理价值72.42元/股、H股合理价值70.03港元/股的判断,对应2021年A股2x PB估值、H股1.5x PB估值,维持A、H股“买入”评级。

风险提示

新冠肺炎疫情影响持续,逆周期调控力度较弱等。

一、公司的主市场水泥价格已高于去年同期,今年旺季持续时间更长

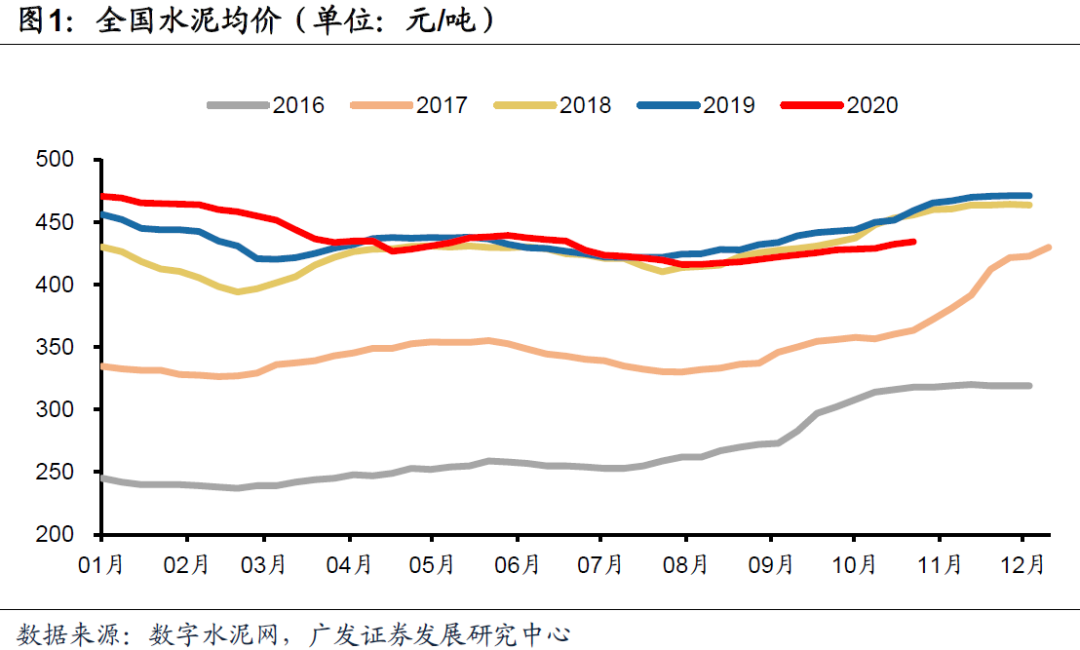

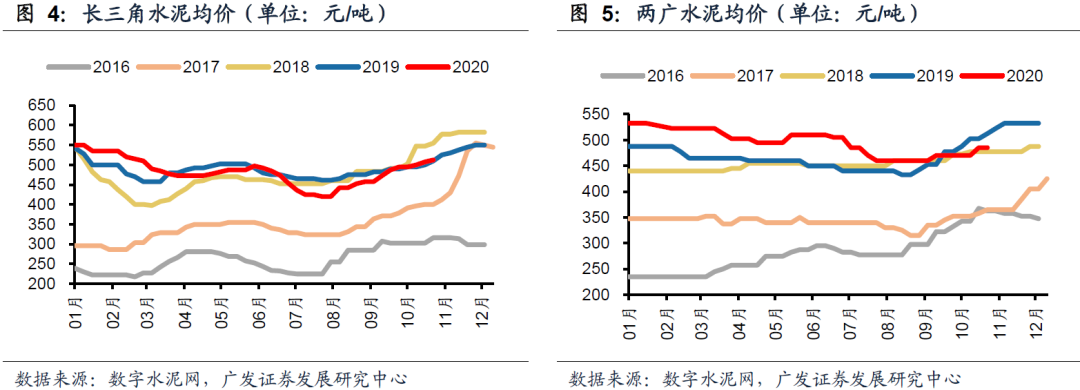

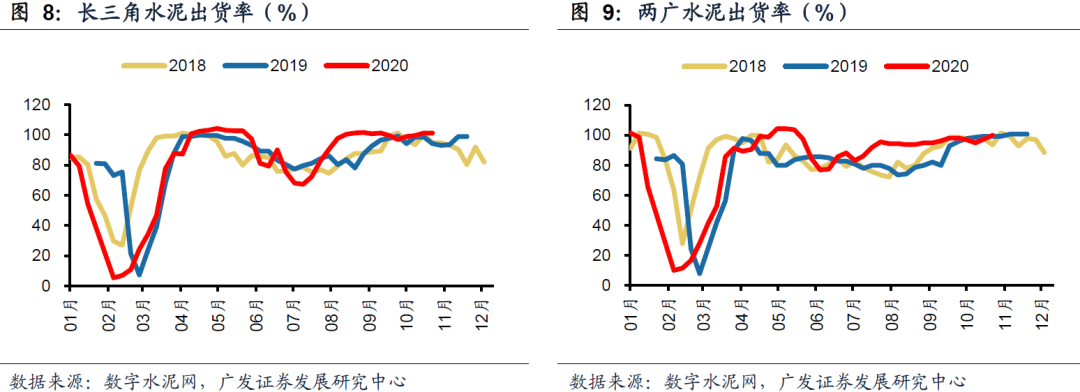

短期来看,虽然全国水泥均价仍低于去年同期,但海螺水泥核心市场的水泥价格好于去年同期。据数字水泥网,截至2020年10月30日,全国水泥均价434.17元/吨,环比上周上涨1.83元/吨,同比去年同期(2019年10月25日,后同)下跌9.7元/吨。分核心区域来看,我们发现成渝地区水泥均价同比低87.5元/吨、京津冀地区水泥均价同比低21.7元/吨,是拖累全国整体均价的主要市场。但公司所在核心市场长三角(江浙沪皖)水泥均价同比已经高17.5元/吨,两广水泥均价同比低2.5元/吨,即将追平去年同期。

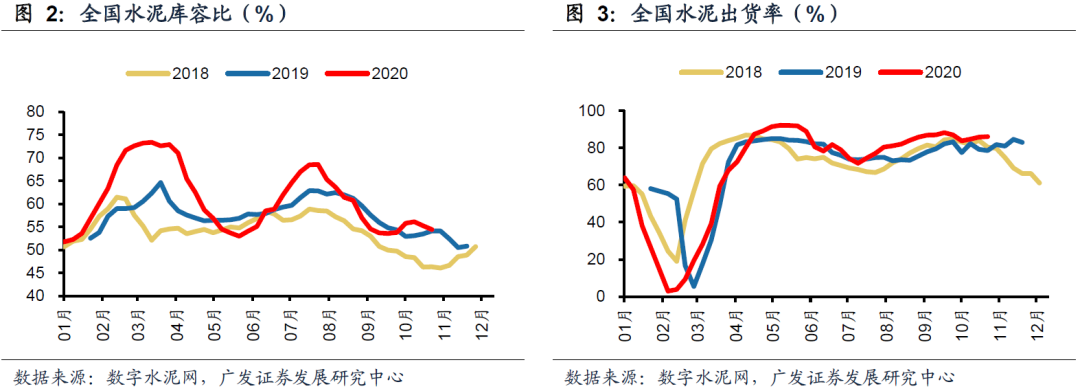

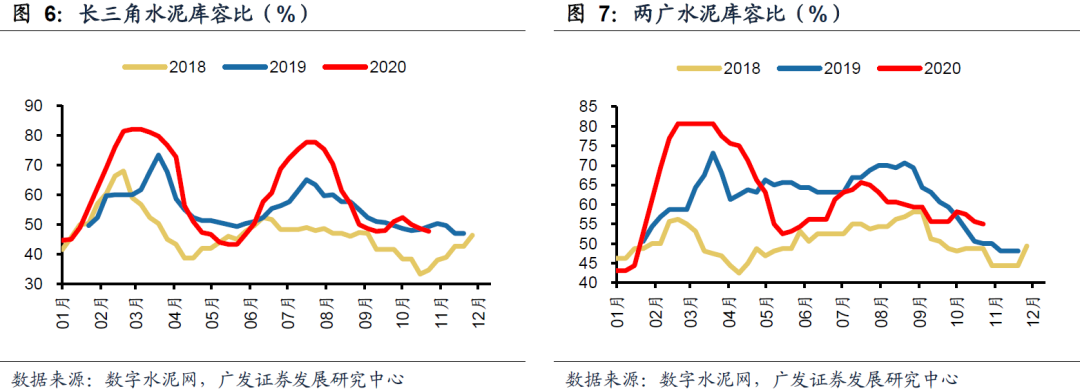

海螺水泥核心市场的库存及出货率情况也要明显好于全国平均水平。从水泥库存及出货率来看,截至10月30日全国水泥库容比54.44%,同比去年高0.31pct;水泥出货率85.97%,同比去年上升4.26pct。公司所在核心市场长三角(江浙沪皖)库容比47.7%,同比低1.7pct,出货率101.2%,同比高6.9pct;两广库容比55%,同比高5pct,出货率100%,同比高0.71pct。

展望年内,由于2020年春节假期在2021年2月中旬,较2019年的春节延后半个多月(2019年春节假期在2020年1月下旬),这也意味着南方水泥企业在春节之前有着更长的时间去进行水泥销售(北方已处于停工状态),也意味着旺季涨价的时间窗口期较去年更长,更长的旺季时间带来更强劲的需求有望进一步推涨水泥价格。

二、水泥行业中长期逻辑并没有改变,新产能越来越稀缺;公司的主市场护城河在拓宽

展望明年,需求端来看,领先指标(地产销售、社融)显示明年需求不会差。

从历史经验来看,房地产销售面积增速领先房地产新开工面积增速2-3个季度,社融或M2增速领先PPI半年到1年;截止到9月份,房地产销售面积增速和社融、M增速都处于较好的态势;根据我司宏观组观点,预计年底社融存量增速大体在13%出头。回溯今年的经济表现和政策调控:从宽货币宽信用(1至4月)到稳货币宽信用(5至6月),再到稳信用稳货币(7月至今),未来仍在稳信用环境之内,央行表示“应当允许宏观杠杆率阶段性上升”,预计短期内货币政策整体收紧的可能性较小;这意味着明年行业需求不会差。

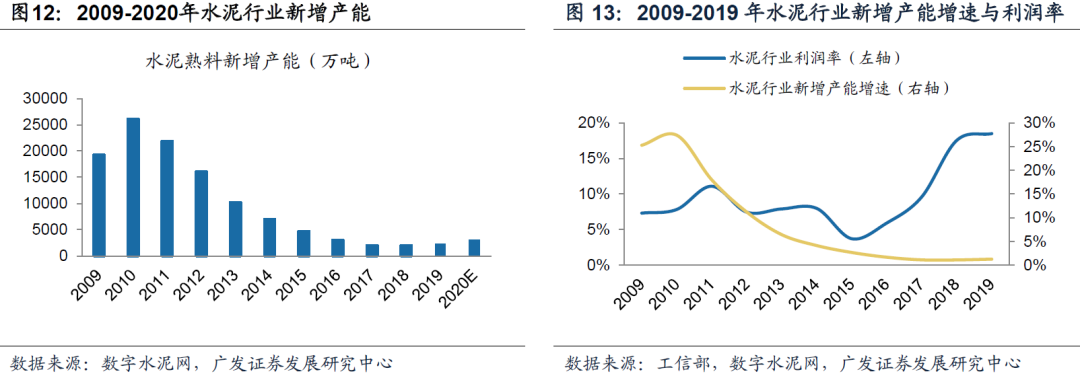

从供给端来看,年内行业新增供给依旧较少,且错峰生产执行情况较好,新增产能越来越稀缺,行业供给端逻辑未发生变化。

一是行业新增供给被有效控制,盈利扩张没有带来新增供给扩张。行业自2016年以来每年表观新增熟料产能维持在2000-3000万吨之间,如果考虑到等量或减量置换关停掉的有效产能,实际新增供给比这个更少;行业盈利扩张并没有带来新增供给的扩张,使得以往的供需循环逻辑被破坏;而行业新增供给被有效控制主要来自行业产能政策被严格执行。

从近年来水泥行业产能置换方案的修订情况来看,行业产能置换政策在持续收紧,新增产能越来越稀缺,这也有利于行业盈利稳定性的保持。

(1)2015年,由工信部产业政策司印发的《部分产能严重过剩行业产能置换实施办法》指出水泥等产能过剩行业,在京津冀、长三角、珠三角等环境敏感区域需置换淘汰的产能数量按不低于建设项目产能的1.25倍予以核定,其他地区实施等量置换。同时,政策支持跨地区产能置换。

(2)2018年,工信部印发《水泥玻璃行业产能置换实施办法》指出,除西藏地区执行等量置换外,位于国家规定的环境敏感区的水泥熟料建设项目,每建设1吨产能须关停退出1.5吨产能;位于其他非环境敏感地区的新建项目,每建设1吨产能须关停退出1.25吨产能,进一步加大了减量置换力度,且对于置换的产能限定更加严格、产能指标核定也更加严格。

(3)2020年1月3日,工信部原材料司对水泥、玻璃行业产能置换政策具体操作进行了进一步的解答,并进一步明确了具体置换细则。对产能置换指标提出了更严格的要求,严格限制僵尸产能“死灰复燃”;产能置换比例维持不变,支持重点地区水泥行业磷石膏资源化利用;维持置换产能“投前先关”的规定,同时加大监督管理力度。

(4)2020年10月16日,工信部办公厅发布《水泥玻璃行业产能置换实施办法(修订稿)》(下称“修订稿”)征求意见函,进一步强化了具体置换的细则,总基调趋严。水泥熟料置换比例由原政策环境敏感区至少水泥1.5:1,非环境敏感区至少水泥1.25:1,西藏地区1:1,调整为大气污染防治重点区域或跨省级辖区实施产能置换的水泥熟料为2:1,非大气污染防治重点区域的水泥熟料项目为1.5:1。此外,产能置换指标要求更加严格,限制僵尸产能“死灰复燃”。

二是行业存量产能被错峰生产政策有效压缩。错峰生产本来是水泥行业独有的协同行为,2016年开始被纳入行业供给侧改革范畴。早在2014年11月新疆地区率先实行水泥错峰生产;2014年12月晋冀鲁豫京津四省两市行业协会联合发出《泛华北地区水泥企业错峰生产自律公约》;2015年升级为工信部和环保部出文要求北方十五省全部参与冬季错峰生产,2016年由国办发34号文件明确南北方冬季和夏季错峰,后工信部和环保部联合发文明确了2016-2020年错峰生产常态化。由于错峰生产较好执行,2016-2019年每年的实际存量产能被严格压缩,带来了持续的行业供给收缩,使得供需关系得以优化。

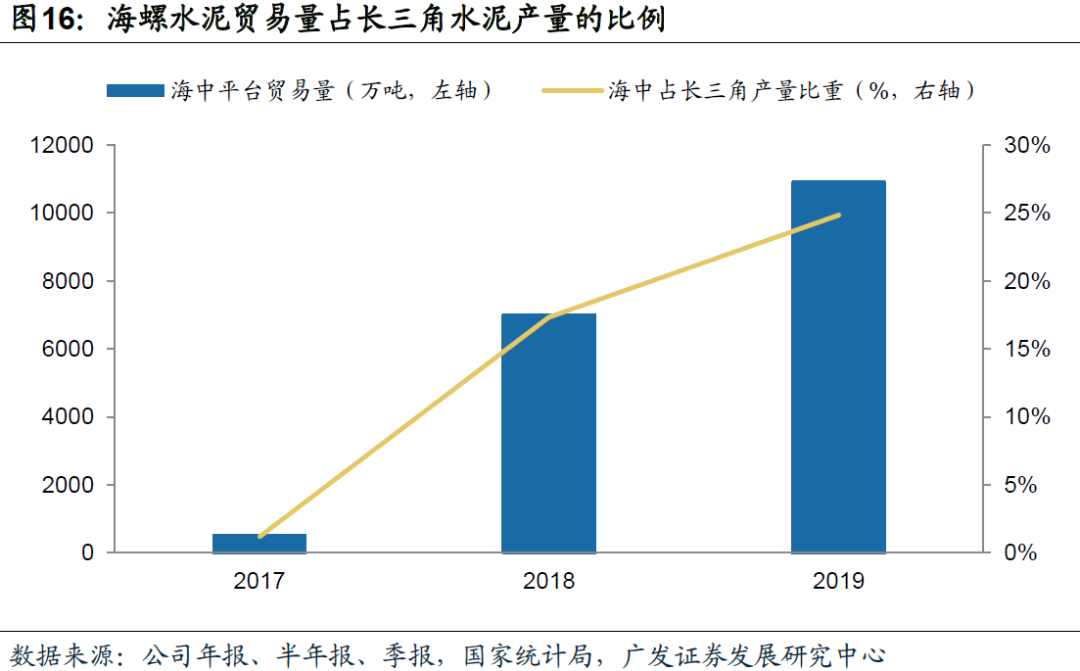

海螺水泥的主市场护城河还在拓宽。和过去行业周期相比,2016年以来行业格局发生最大变化的地方在于,2017年海螺水泥和中国建材从以往较强的竞争对抗转化为合作为主,而且成立了联合销售公司——安徽海中贸易平台。安徽海中贸易公司的设立进一步强化了行业自律,拓宽了海螺水泥在长三角市场的护城河,让公司的大本营更加稳固——2017年平台贸易量仅占长三角水泥产量的1.5%,这一比例在2018年提升至17.3%,2019年进一步提升至24.8%;熟料贸易公司一是更好控制销售渠道、占领市场,二是更好防止外来水泥和熟料的无序竞争,稳定长三角水泥价格,三是更好保障自己熟料产能充分发挥,巩固自己成本优势。

三、公司已处于较低估区域,行业持续高景气将驱动估值回归

我们从PB与EV/EBITDA两个指标来看海螺水泥目前的估值情况:

(一)PB(LF)估值

截至3季度末,公司归母净资产1515亿元,我们预计年底可以达到1629亿元,对应PB(2020E)估值1.7倍;按照上文分析,在需求环境不差、供给端逻辑未发生变化的背景下,水泥行业高景气大概率可以持续2-3年左右,意味着海螺水泥盈利中枢能保持稳定,那在当前市值不变的情况下,公司的PB估值有望降至1x以内。

(二)EV/EBITDA

考虑到公司有息负债率很少、在手现金很多(截止到2020年三季报,公司有息负债130亿,在手现金840亿,归母净资产1515亿),选择EV/EBITDA估值更能反映公司的真实估值。在计算EV时,由于海螺水泥在手现金较多,我们进行了剔除,除了剔除货币资金外,还剔除掉了货币属性较强的交易性金融资产。截止今日,海螺水泥2020年的EV/EBITDA估值仅3.9x(剔除在手现金后),按照上文分析,如果水泥行业高景气能持续,意味着海螺水泥盈利中枢能保持稳定,那在当前市值不变的情况下,4年左右EBITDA就足以覆盖企业价值。

受年初疫情及梅雨季节的影响,水泥需求释放的节奏放缓,但行业良好的供给格局仍能使价格维持在高位,进入四季度,前期积压的需求集中释放,全国核心区域长三角水泥价格已好于去年同期,考虑到今年春节较晚,旺季时间更长,价格仍值得期待。中期来看,水泥行业中长期逻辑并没有改变,新产能越来越稀缺;公司的主市场护城河在拓宽。我们预计公司2020-2022年EPS分别为6.7/6.9/6.8元/股,最新收盘价对应PE分别为7.7/7.5/7.6x倍,PB为1.7/1.5/1.3倍。根据上文PB、EV/EBITDA估值分析,公司已处于较为低估区间,我们维持公司A股合理价值72.42元/股、H股合理价值70.03港元/股的判断,对应2021年A股2x PB估值、H股1.5x PB估值,维持A、H股“买入”评级。

新冠肺炎疫情影响持续:若新冠疫情影响持续,或影响工程施工进度,对应下游需求可能存在大幅下滑的可能;

逆周期调控力度较弱:若逆周期的财政、货币等政策调控力度较弱,或影响地产、基建等开工进度,对应下游需求存在大幅下滑可能。

文章来源

本报告摘自:2020年11月4日发布的《海螺水泥(600585.SH/00914.HK):已步入较低估区间,行业高景气持续有望驱动估值回归》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071