“年薪百万,人在美国,刚下飞机,谢邀。”

这句话似乎成了知乎大佬们的开场白,也成了大家调侃知乎的一个梗,成为强行装B的经典素材。

近日,逼乎,哦抱歉说错了,知乎正式向美国纽交所递交招股书,代码为ZH.N。

创始人周源在2010年下半年创立了知乎。在2010到2012年间,知乎是受邀加入模式,直到2013年才开始向公众开放注册。

自成立以来,公司总计有过7轮融资。最近一轮F轮融资在2019年,由快手领投、百度跟投,公司筹集了4.3亿美元。本轮融资过后,知乎估值近35亿美元。

公司表示,此次IPO所得款项将用于产品和服务的提升、营销和用户增长、研发以及企业一般用途等。

一、营收增速较快,不过仍处于净亏损状态

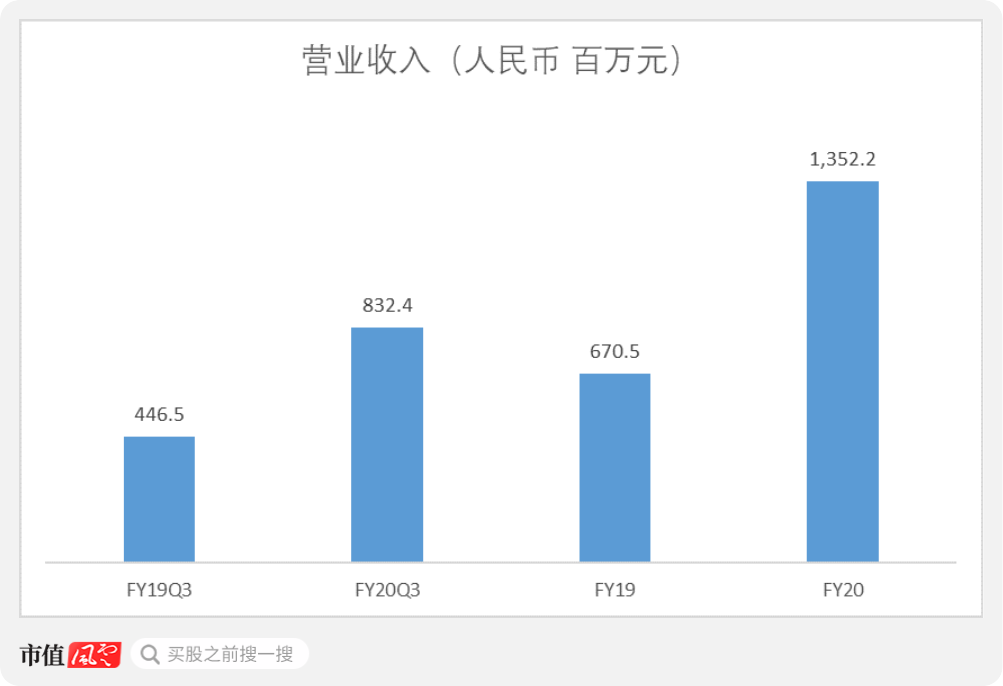

2020年,公司实现营业收入13.5亿元,同比增长101.7%。

2020年前三季度实现营业收入为8.3亿元,同比增长86.4%。

第四季度,知乎实现营业收入5.2亿元,占全年收入比重达38.4%,为上市做足了铺垫。

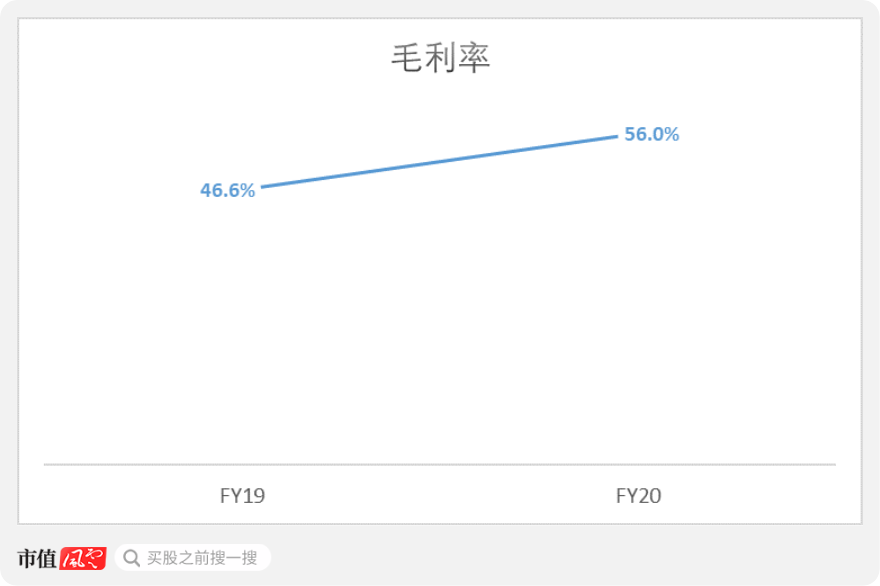

2020年,公司毛利率达到56%,同比上升9.4个百分点。

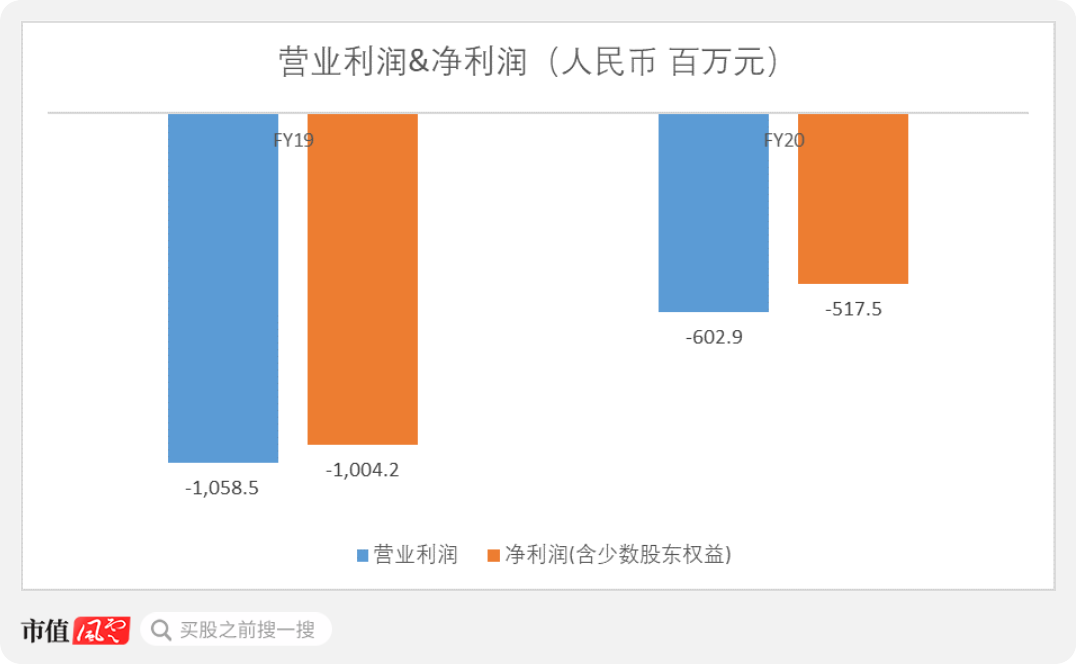

公司目前还未能实现盈利,2020年营业亏损为6亿元,净亏损为5.2亿元。亏损幅度相较2019年有所收窄。

另外,公司还披露了扣除股票薪酬影响之后的净亏损状况。扣除股票薪酬之后,2020年经调整后净亏损为3.4亿元,依旧处于亏损状态。

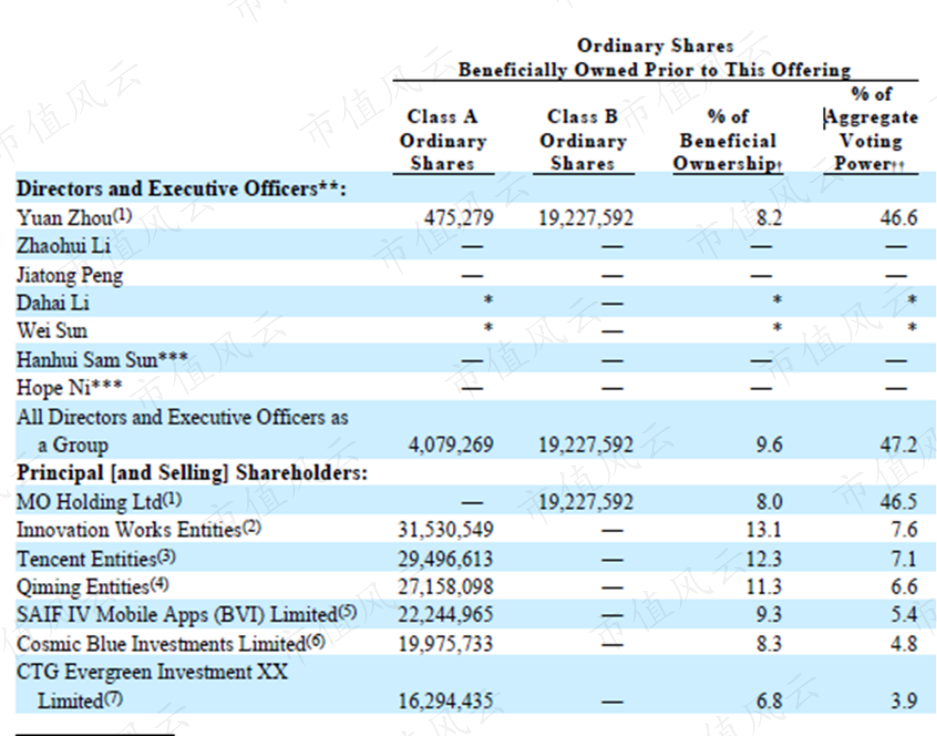

在IPO之前,创始人兼CEO周源持股8.2%,拥有46.6%的投票权。公司所有董事和高管成员持股9.6%,拥有47.2%的投票权。

第二大股东是创新工场,持股13.1%,拥有7.6%的投票权。第三大股东是腾讯,持股12.3%,拥有7.1%的投票权。

二、广告收入为主,付费会员收入为辅

2020年公司的营收规模增速超过100%,那么知乎都有哪些变现渠道呢?

首先,知乎在2016年开始推出在线广告;

随后于2018年推出付费内容;

接着在2019年上半年推出盐选会员计划;

又在2020年初正式推出内容商务解决方案。

知乎的“知+”就是为企业和个人用户提供的符合知乎内容生态和平台价值的内容解决方案。简单来说,有偿帮助企业用户实现客户的增长和转化。

同时,公司还在不断扩展货币化渠道,并且在2020年推出了包括在线教育和电子商务相关的服务。

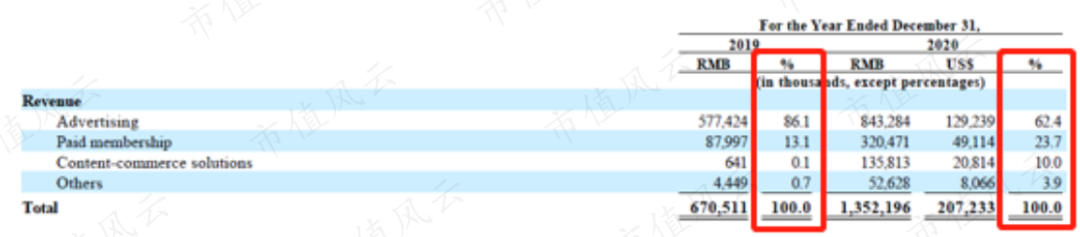

2019年广告收入占比达到86.1%,付费用户收入占比为13.1%。其余业务的收入占比均不足1%。

到了2020年,收入占比更加均衡:广告收入占比为62.4%,付费会员收入占比为23.7%,内容商务解决方案占比为10%,还有其他收入占比为3.9%。

其他收入主要包括在线教育以及电子商务。

知乎表示,2020年电子商务业务的GMV达到44亿元。

与2019年相比,付费会员收入占比以及内容商务解决方案的占比增长较为明显。

1、广告收入

当前,广告收入是公司的第一大收入来源,2020年广告收入为8.4亿元,同比增长46%。

这部分收入的关键指标是MAU,以及单个MAU平均产生的收入。

2020年,MAU均值为6850万,同比增长42.7%。单个MAU的收入为12.3元,同比增长2.3%。

MAU增长较快,但是单个MAU带来的收入没有呈现太大增长动能。

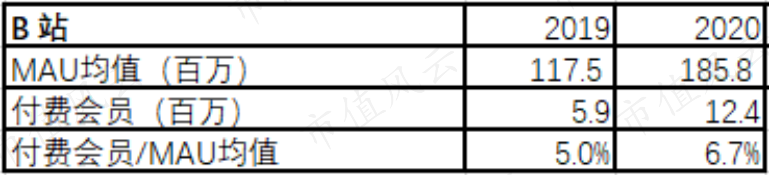

在风云君眼中,知乎和Bilibili(BILI.O,下称“B站”)是两个具有代表性的年轻人的社区,只不过不同的点在于知乎的内容以文字形式为主,而B站的内容则以视频形式为主。

2020年,B站的单个MAU带来的收入为9.9元,同比增长42.6%。单个MAU带来的收入低于知乎,但是增速远高于知乎。

风云君2019年就覆盖过B站,对独立研报感兴趣的小伙伴可以下载市值风云App,搜索哔哩哔哩。

2、付费会员

付费会员这部分的收入,主要来自于2019年3月启动的盐选会员计划。另外还有很小的一部分,来自于按需付费的内容访问。

2020年付费会员实现收入3.2亿元,同比增长264%。

从知乎官网上看到,有连续包月、包季、和包年等会员套餐可供选择。会员可以免费浏览平台上的内容,包括课程和书籍等,还有专属客服、评论区发图、关键词屏蔽等其他会员权益。

(来源:知乎官网)

2020年月度平均付费用户数量为236.3万,同比增长311.5%,占月活比重为3.4%。

付费用户数量增速很快,当然一方面也是因为基数较低,毕竟会员计划是19年3月才启动的,到现在也不过是2年的时间。

2020年,B站的付费会员数量占MAU的比重为6.7%,远高于知乎。看来知乎在转化率方面,还有很长的路要走。

三、MAU持续增长,社区年轻人占比近8成

对于知乎这种社区形式的公司来说,用户数量以及活跃程度,是决定业务成功与否的关键指标。

截止2020年12月31日,知乎累计拥有4310万内容创造者,总计提供了3.15亿个问题和答案。