来源:姜超宏观债券研究(ID:jiangchao8848) 海通宏观姜超、梁中华

去年四季度以来,金融去杠杆、防风险的

“

声音

”

越来越响,并且逐渐转化为政策行动影响着市场的走势。大家都在讲金融去杠杆,可杠杆究竟在哪里?风险具体又是指什么?面对中小银行快速扩张带来的问题,究竟是银行太

“

逐利

”

,还是监管不够严?未来银行业监管的核心会是什么,又会带来怎样的影响?

我们

3

月

13

日发布的《金融杠杆是怎样炼成的?》一文,重点从负债端介绍了中小银行扩张的状况和风险。为了弄清楚以上这些问题,我们不妨还是从银行的资产负债表入手,先看看银行资产端究竟配置了什么。

1.

银行资产端都买了啥?

1.1

表内:债券非标超过贷款

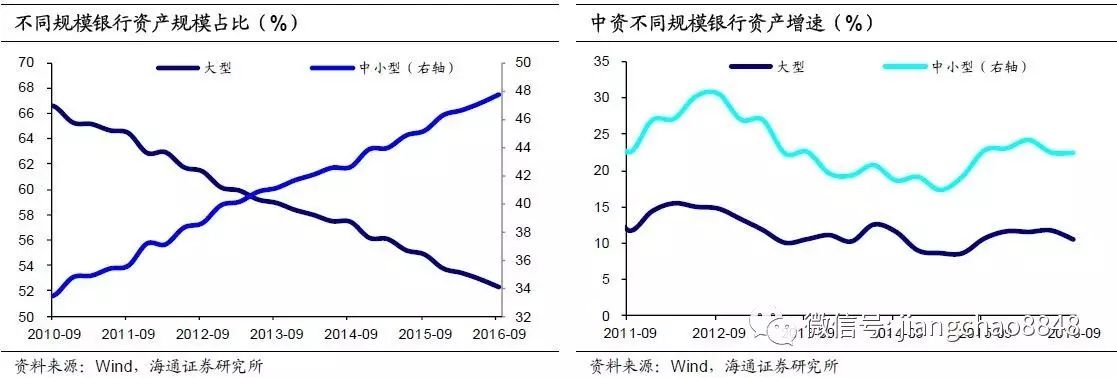

从规模上来看,中小银行已经占据了我国银行业的半壁江山。

2010

年以来,中小银行资产增速基本都维持在

20%

以上的水平,尤其是

15

年以来增长再度加快,而大型银行资产增速则都在

10%

左右。所以,我国银行业的内部结构已经发生了巨大的变化,大型银行资产规模占比从

10

年时的

68%

降到了去年三季度末的

52%

,而中小银行规模占比则从

1/3

上升至近

50%

。

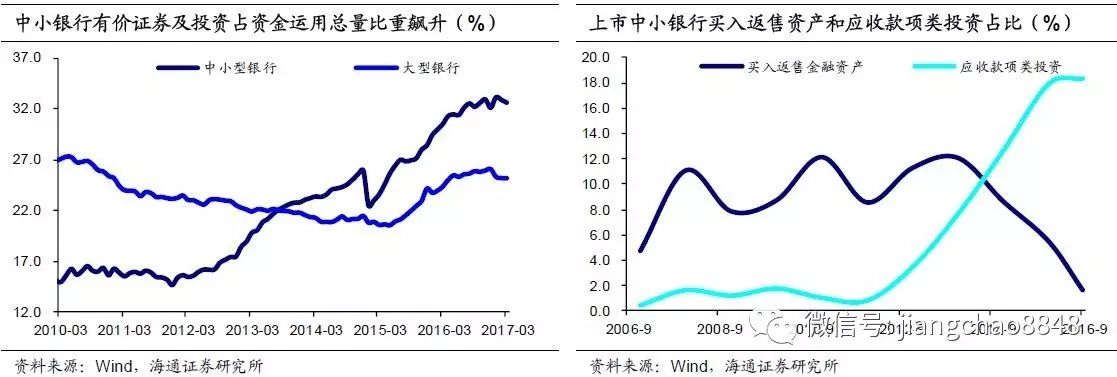

与大型银行相比,中小型银行配置贷款有限。

近几年中小型银行贷款规模扩张也较快,但贷款在总资产中的占比却在下降。从信贷收支表来看,大型银行的资金运用总量中,贷款占比基本都稳定在

57%

左右;而中小型银行的贷款占比从

2010

年的

69%

一路下滑至去年三季度的

48%

。这说明中小银行对贷款的配置增速远远慢于总资产增速,从上市银行贷款占总资产的比重也可以看出这一点,工农中建对贷款的配置权重基本都维持在

50%

左右,而贵阳银行、南京银行占比不足

30%

,上海银行、兴业银行、宁波银行占比不到

35%

。

那么中小型银行都在配置什么呢?偏爱债券和非标!

我们知道银行自营资金主要只能配置债权,而主流的债权稍作细分的话无非包括三大类

——

贷款、债券和非标,其中非标主要是银行为了绕开监管和考核而间接放贷的模式。在贷款配置占比下降的同时,中小银行大幅增加了债券和非标的配置,两类资产在资金运用总量中占比从

12

年时的不足

17%

,飙升至当前的

33%

。近两年中小银行有价证券及投资基本都维持在

10

万亿左右的年增长。

2014

年监管同业投资非标的

127

号文发布后,非标类资产逐渐从银行资产负债表的

“

买入返售类金融资产

”

科目,转入了

“

应收款项类投资

”

科目。上市中小银行的应收款项类投资占总资产的比重从不足

1%

迅速上升至去年三季度末的

18.4%

,也可看出中小银行对非标资产的偏爱。

部分银行对债券和非标的配置规模甚至远远超过了贷款。

如果将资产负债表中的交易性、可供出售、持有至到期金融资产和应收款项类投资加总,以估算债券和非标配置的规模,我们发现贵阳银行、南京银行、兴业银行、上海银行的债券和非标资产是贷款的

1.5

倍以上,宁波银行、杭州银行、江苏银行也在

1

倍以上。

1.2

表外:风险偏好相对更高

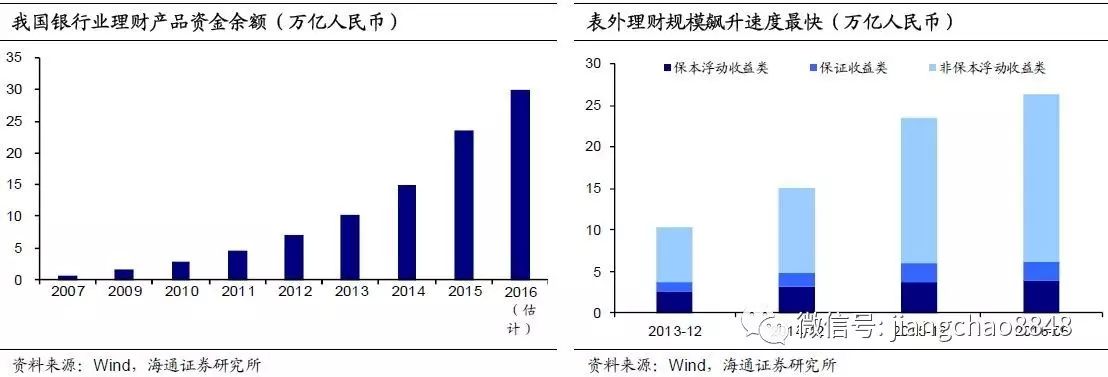

近几年,表外理财规模扩张非常快。

理财产品是银行之间争夺

“

负债

”

资源的重要工具,对中小银行表外的规模扩张也起到了推波助澜的作用。我们估计

16

年底银行业理财规模在

30

万亿左右,两年时间增长了

15

万亿。其中计入表内的保本型理财相对稳定,表外理财或在

23

万亿,相比两年前增长了

13

万亿。而中小银行发行的理财产品规模远高于大银行,占比从

15

年初的

58%

进一步上升至

66%

以上。

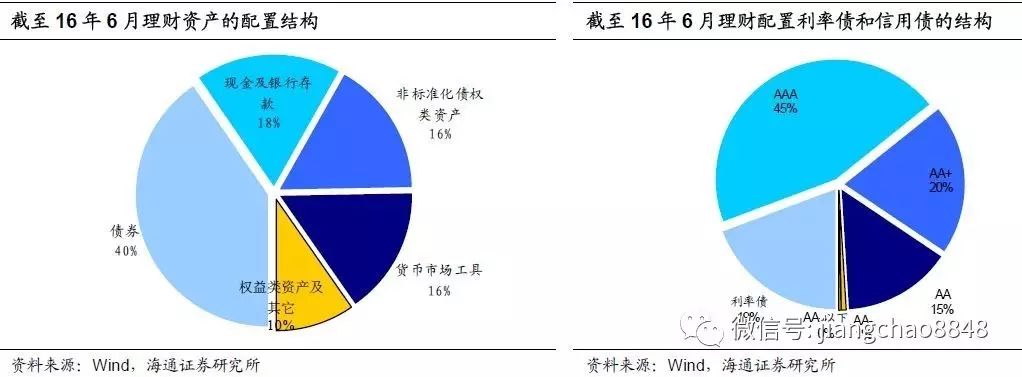

银行在配置理财资产时风险偏好明显更高。

根据理财业协会的数据,截至去年年中,银行理财资金

40%

配置了债券,但以信用债为主:市场上存量利率债远多于信用债,但理财资金配置利率债的金额不足信用债的

1/4

。尽管近几年受监管影响理财配置的非标类资产占比在下降,但目前仍有

16%

。此外,还有将近

10%

的理财资金配置了权益类资产。所以整体来看,受负债成本高企的推动,银行管理表外理财资金时明显比自营资金的风险偏好要高。

2.

杠杆在哪里?风险是什么?

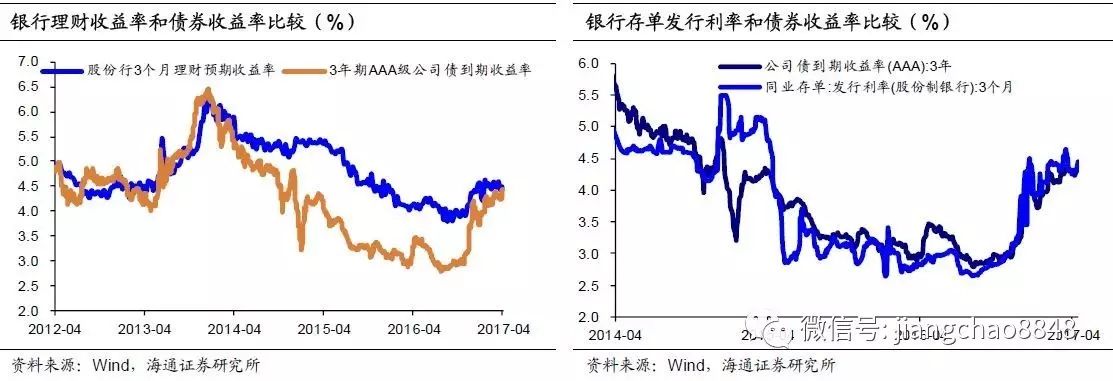

首先,我们不妨先来看一个现象,比较下银行资产端和负债端的利率,无论是表内同业存单的发行利率,还是表外理财产品发行时的预期收益率,可能比债券市场产品的收益率要高:股份制银行发行的

3

个月存单利率,基本上和

3

年期

AAA

级公司债收益率相当;而其发行的

3

个月理财预期收益率,在

15-16

年时比

3

年期

AAA

级公司债收益率还要高

100BP

以上。所以如果银行用存单或者理财募集来的资金,直接去投资高等级债券,银行可能是亏钱的。

那么利用高成本进来的资金,银行是怎么实现盈利的呢?

2.1

期限错配加杠杆,流动风险上升

最近几年银行负债的重要方式中,无论是发存单还是发理财产品,久期都非常短,

6

个月以内的为主。而从资产端来看,非标资产的久期却很长。所以短久期负债、长久期投资,银行实现了第一次期限错配。这次期限错配带来的好处是,理论上期限越长收益率越高,这样可能短期内理财成本会高于债券和非标投资收益,但如果产品能够滚动运行,那么长期看由于配置的债券和非标资产久期长于理财成本,那么银行还是可以获得收益。

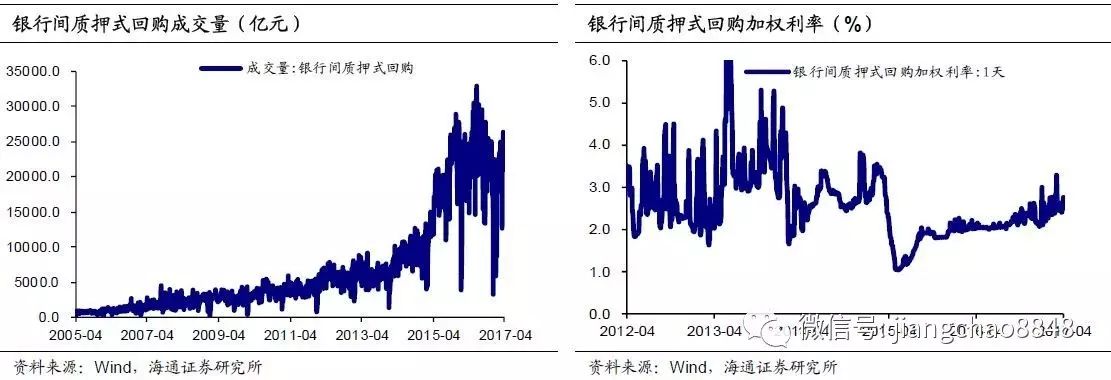

事实上,银行通过存单、理财募集资金已经相当于加了一次杠杆,而在配置资产时为了提高收益,还会进一步加杠杆。

银行及承接其委外的非银机构在投资债券市场产品时,通常会通过不断的质押式回购等杠杆操作,来放大投资收益。所以银行间质押式回购成交量从早期的不足

5000

亿,近两年飙升至

2

万亿以上的规模,最高时达到

3

万亿。

在第二次加杠杆时,银行及非银机构进行了第二次期限错配,风险更高。

银行及非银机构进行的质押式回购操作,是久期更短的杠杆。对于存单和理财,银行需要

3

个月、

6

个月续发一次,而对于质押式回购,银行和非银机构可能每天都需要续做。由于央行和银监会对银行资产负债有监管考核,这一步的加杠杆和期限错配主要集中在非银机构。

所以归根到底,银行通过两次加杠杆操作,赚的是期限错配带来的期限利差。

可是问题来了,期限错配是要承担流动性风险的,错配越严重,承担的风险也就越大。

虽然银行业盈利的一大来源就是承担流动性风险,通过期限错配赚取差价,即使是传统的存贷款业务也有期限错配,可问题是期限错配越严重,银行及非银机构对短端资金的依赖性就越强,整个金融体系就变得越脆弱。

之前有央行持续提供廉价资金、呵护资金面,大家都可以相安无事,而一旦央行稍有收紧,金融体系就很容易出现资金紧张、甚至钱荒的问题。而且一旦短端资金面有风吹草动,就可能会带来银行赎回、资产抛售,导致资产价格大幅波动,严重时甚至引发踩踏,加剧了金融市场的系统性风险。

2.2

投资更加激进,信用风险增加

银行增加收益的另一个途径是提高投资风险偏好,导致承担的信用风险增加。一方面,

银行及非银金融机构在债券市场投资时更加激进,尤其是理财资金不仅主配信用债,且为了追求高收益,中低等级亦持有不少。

另一方面,尽管

2013

年

“8

号文

”

出台后银行表外理财非标投资占比有所下降,但表内投资非标增加。

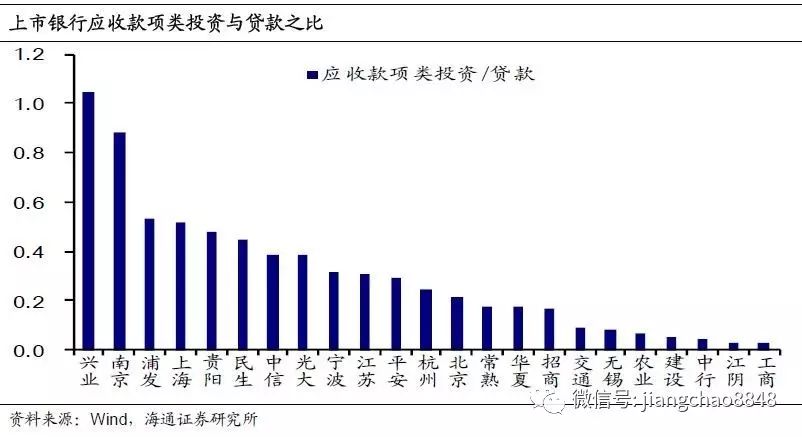

一般银行会将非标资产计入应收款项类投资科目中,如果按照这个口径衡量的话,兴业银行的非标资产规模已经超过了贷款,南京银行、浦发银行、上海银行、贵阳银行、民生银行的非标资产配置也比较高。非标资产主要是为地方融资平台、房地产等企业提供融资支持,银行承担信用风险也相对较高。

此外,当前我国房价高企,不乏有泡沫的成分存在,而银行业通过贷款、非标等途径与地产相互渗透,一旦房地产市场风险爆发,银行业受损最大,整个经济的系统性风险在上升。

3.

银行监管,