【本周推荐与主要观点

】

1

、基于基本面角度,持续推荐业绩确定性较高的包装和轻工消费板块。

1

)长期角度看整合:

行业洗牌整合延续,龙头集中度提升后,带来产业链话语权提升,如纸包装领域的

合兴包装

;经历收购兼并整合的两片罐行业,如

奥瑞金,宝钢包装,中粮包装

等;

2

)中期角度,下游稳定体现防御特性:

下游景气度和内需大众消费关联度较高;这几年景气度得以相对维持;如

劲嘉股份,永新股份,晨光文具

等;

3

)短期角度,原材料价格回落,体现盈利弹性:

如

奥瑞金

的三片罐领域业务,

合兴包装,东港股份,中顺洁柔

等。

2

、本周武汉中商公告深交所问询函回函并召开新闻发布会,就资产重组居然新零售相关问题,作出回复。

我们就其中涉及居然新零售战略规划、新零售推进、估值合理性等相关问题整理如下:

1

)居然之家线下门店的扩张规划。

截至2018年末,居然新零售拥有独立核算的经营单位门店284家,其中直营门店86家,委托管理加盟门店123家,特许加盟门店75家。公司将在2019至2022年向三、四、五线城市继续下沉,发展以加盟、委托、管理店等方式为主,拟每年新开实体店80-100家,到2022年底实体店数量超过600家,覆盖全部副省级以上城市、三分之二以上地级城市、三分之一以上县级城。未来八到十年内,开店数量超过1000家。

2

)阿里入股后的新零售推进。

积极建设新零售门店,截止2018年“双11”,公司已有41家门店完成智能化改造。智慧门店能够感知进店客流数量、进店客人类型,实时分析客流、客单、客存,以门店为中心,可以通过扫描搜索周边3-5公里半径的潜在客户群,为精准营销提供数据支撑。

2018年“6·18”,公司在北京8家门店进行了智能化改造,“6·18”与阿里、天猫合作开展为期3天的活动,销售额10.68亿元,同比增长216%。2018年“双11”当天,通过与阿里天猫合作,41家门店实现销售55亿元(vs居然体系内所有商场实现120.23亿元销售额)。

2019年,在“双11”之前,努力完成全国主要门店的数字化改造,并力争在双11销售额实现进一步突破。2019年还将在天猫推出全新旗舰店,赋能广大合作伙伴,为各城市经销商打造线上流量池、线下智慧门店以及3D场景关联导购系统,同时启动数据中台建设工作。

3

)公司战略规划打造家庭消费生态圈。

融合“大家居”和“大消费”,努力实现从“小家居”向“大家居、大消费和家居生活mall”的转型升级,打造家庭消费生态圈。

从低频购物向高频购物转变,一方面不断地拓展卖场经营品类,将家电、家纺、家居、家饰品类纳入卖场经营范围,加快实现卖场规划从产品布局向空间布局的转变;另一方面主动适应从“衣食住行”向“娱教医养”消费升级的发展趋势,引入食品超市、院线、餐饮、儿童教育培训、体育大健康、美容美体、原创艺术、婚庆等各种体验型生活业态,与家居业态互动共生。开发利用会员消费大数据,向家居行业上下游延伸,打造中高端家庭消费生态圈。

4

)公司对此次估值合理性的评价:

此次定价基于阿里、泰康等机构投资者2018年2月对居然新零售进行战略入股之后形成的363.5亿元投后估值,由于2018年当年产生的利润,本次重组给出初步估值区间是363-383亿元。1) 轻资产运营(vs红星美凯龙 重资产):居然新零售2018年10月末总资产273亿vs红星美凯龙1080亿;2)新零售优势突出:如前所述,无论是智慧门店的改造,还是线上开店、“设计家”平台、智慧物流、居然管家,一系列新零售项目开始见成效。两方面原因给予公司一定的高溢价。

关于居然等连锁卖场在三、四、五线城市的渠道下沉,我们在节后的返乡见闻中也提到:家居销售渠道集中度提升之势不断演进。

以华北某四线城市为例,可以明显感受到家居连锁卖场凸出的核心竞争力。

1)配套设施:

居然之家和红星美凯龙周边配备了大量的专属停车位;而本土卖场停车位紧张或多为与其他商业共享;红星美凯龙一楼与本地银行合作设立“金融服务站”。

2)品质保证、品牌突出:

居然之家提出统一收银、优先赔付的保证。连锁家居卖场多与知名品牌家居合作,而本土中小型卖场则多与本地中小家具品牌合作。

3)营销创新:

在一处刚交付的楼盘门口有一家居然之家小区店,小区门店直接为居然之家商场进行导流。

随着环保关停小家具作坊、大量地方性家居品牌商户撤出、居民家装消费升级,一家经营多年的本土家居卖场已经接近关停边缘,而此卖场离新开的红星美凯龙仅1.5公里。

在传统卖场这个家居销售赛道上,连锁卖场渠道逐步下沉,依托互联网企业打造新零售平台,线上线下赋能,逐步抢占中小地方性卖场份额,市场占有率将逐步提升。而渠道的整合也将带来头部效应,长期带动家居产业链上下游集中度的提升。

分板块观点描述:

1

)包装及轻工消费:

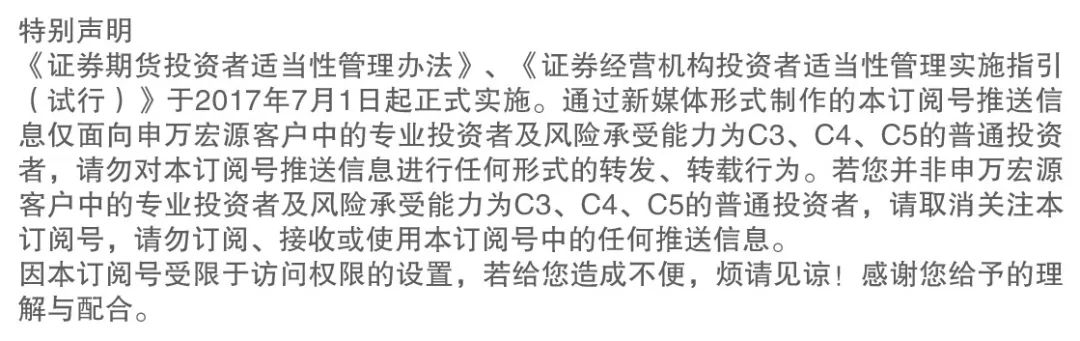

包装板块

:下游稳定,原材料价格回落提供利润弹性;行业洗牌集中度提升,带来市场份

额提升与话语权提升(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业,伴随奥瑞金收购波尔亚太,两片罐行业整合逻辑值得关注);新业务抬升估值水平(如劲嘉股份新型烟草、东港股份电子发票);此前市场关注度与配置比例较低,存在预期差。

看好:劲嘉股份、合兴包装、奥瑞金、永新股份、东港股份。

劲嘉股份

:

烟标主业逐渐回暖升温,借助公司在设计端的优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等放量机会,扩张市场份额,业绩企稳回升;以茅台酒为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。

国内市场新型烟草推进仍是大势所趋

,

2018年底云南中烟发布全球首款可燃可烤烟具和烟支。

劲嘉战略牵手小米生态链旗下公司,与云烟成立合资公司,积极推进布局,

新型烟草卡位优势明显。

合兴包装

:

瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(上游原材料箱板瓦楞纸价格大幅震荡+环保压力+资金压力+下游订单需求压力,小产能被动退出,推动行业整合),合兴包装订单量快速增长态势将持续,公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者

。2019年受益于原材料价格回落,有望体现部分利润弹性。

奥瑞金:

在经过接近5年的行业供给过剩后,两片罐行业盈利已接近谷底;

伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。

对于奥瑞金而言,原核心客户红牛的经营情况目前稳定,两片罐整合提供未来可以预期的向上弹性(原本在原材料(马口铁,铝)价格回落周期,就享受盈利弹性)。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高,具有强防御属性,维持买入。

东港股份

:传统印刷业务(产品价格稳定,纸价下行,贡献2019年利润成长安全垫),智能卡及电子档案存储持续发力贡献业绩增长弹性。新业务方面,与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖。

未来将维持稳定的高分红比例。

轻工消费板块:

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,受国内外宏观大环境影响程度较轻。

晨光文具:

2C端依托零售渠道终端优势,实现产品升级与品类扩张,持续投入头部门店优化,单店仍有较高提升空间;2B科力普受益于办公行业整合,收入高速增长,跨过盈亏平衡点体现利润弹性;精品文创业务受益消费升级,开店布局成长空间广阔,渠道伴随shopping mall在三四线城市下沉空间广阔,逐步推进加盟业务。

中顺洁柔:

生活用纸行业需求增长稳定,渠道稳健扩充增长,产品创新升级保障盈利能力。股权激励计划,明确未来收入增长目标。

相关公司业绩回顾及估值更新:

2

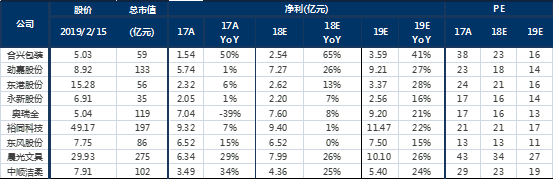

)家居:

接受增速换挡下的新常态,估值调整到位;龙头修炼内功,提升行业竞争门槛。从长期角度,家居行业的消费属性较强,龙头集中度份额仍有大幅提升空间,虽然短期增长趋势不确定,但从较长的投资期限看,仍具有配置价值。这也是近期外资资金基于长期视角,开始逐步配置家居板块的原因。

对比其他地产后周期行业,当前家居行业仍非常分散,长期角度家居子行业龙头公司仍具备Alpha成长属性。可以通过a)渠道扩张提升品牌集中度,b)一站式全屋营销扩张客单价,c)自身的管理效率提升体现成长属性。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是根据国际经验,软体家居的赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居

:公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;收入延续稳定增长。持续通过资本运作方式快速整合软体行业。

美克家居:公司产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战。公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。

大亚圣象:产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为新的人事布局调整到位后,伴随业绩的确定性释放,估值将得到修复。

定制家居

领域,随着供给增加,竞争复杂度开始提升,包括产品服务和渠道方面,但龙头仍有把握凭借综合竞争优势,包括

自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。1)

渠道管理方面:

增强获客能力,头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,门店包含卖场店、Shopping Mall店、综合店、街边店,抢占各类流量;

平衡原有经销商体系与新拓展渠道的竞合关系。2)

竞争层面:

依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。3)

信息化层面:

持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居和 索菲亚

,短期行业面临挑战,但经过此轮调整后,龙头的优势和市场地位将更为凸显;当前在市场悲观预期下,估值已经出现明显调整,可逐步买入!

相关公司业绩回顾及估值更新:

3

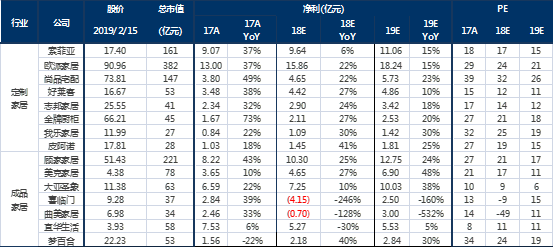

)造纸:

运输及下游均未复工,交投清淡;双胶纸提价部分区域已落地。

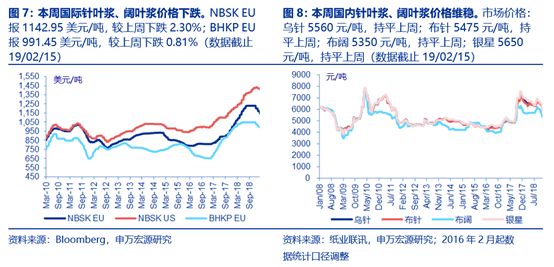

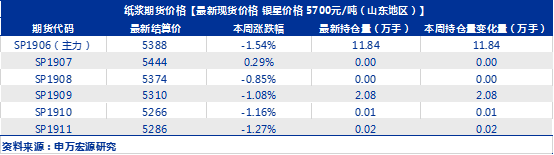

受春节影响1月末港口木浆库存大幅增加,纸浆期货本周稍有回落。

本周纸浆期货价格结束连续上涨稍有回落,主力合约结算价5388元/吨。多家海外浆厂2月合同价,较上轮持平或小幅上涨,另外金鱼与鹦鹉合并之后,1月中旬表示市场基本面不支持中国目前的价格下跌,计划未来2-3月减少中国地区的阔叶浆发运量。受节前木浆交投停滞影响,1月末三港合计木浆库存环比增加21万吨(vs2018年2月受春节(2月16日)影响,港口库存当月环比增加41万吨)。

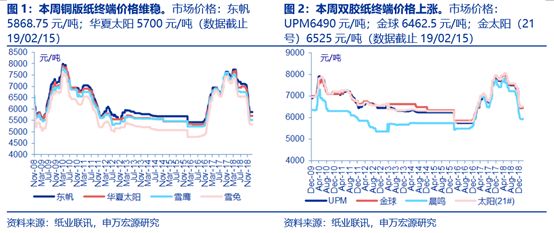

浆纸系:本周运输及下游暂未复工,双胶纸提价部分区域落地

。节前多家纸厂陆续发布2月提价函,APP、华泰2月铜版纸提价100元/吨;华泰、晨鸣、太阳、APP多家纸厂非涂布文化纸2月提价200元/吨。节后第一周,各地物流运输运力不足,下游部分印厂也未正常接单开工,市场交投依然颇显清淡。根据纸业联讯数据,华东、华南部分经销商已经提涨双胶纸出货价格50-100元/吨。但贸易商大多表示短期内铜版纸价格上涨难在终端执行。白卡纸节前暂未闻2月提价函发布,节后价格也相对平稳。

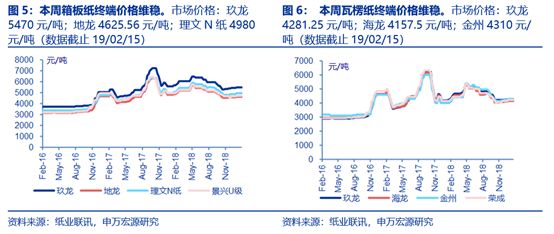

废纸系:国废价格提涨,山鹰纸业发布提价函。

本周废纸回收商复工较晚,而纸厂本周集中复工采购,受次影响本周国废回收价格小幅上涨50-100元/吨。节后,福建山鹰、浙江山鹰、安徽山鹰发布提价函,箱板纸分别提涨100/50/50元/吨,理文部分基地涨价100元/吨。受下游包装厂和物流运输复工较少影响,本周市场交投一般。

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

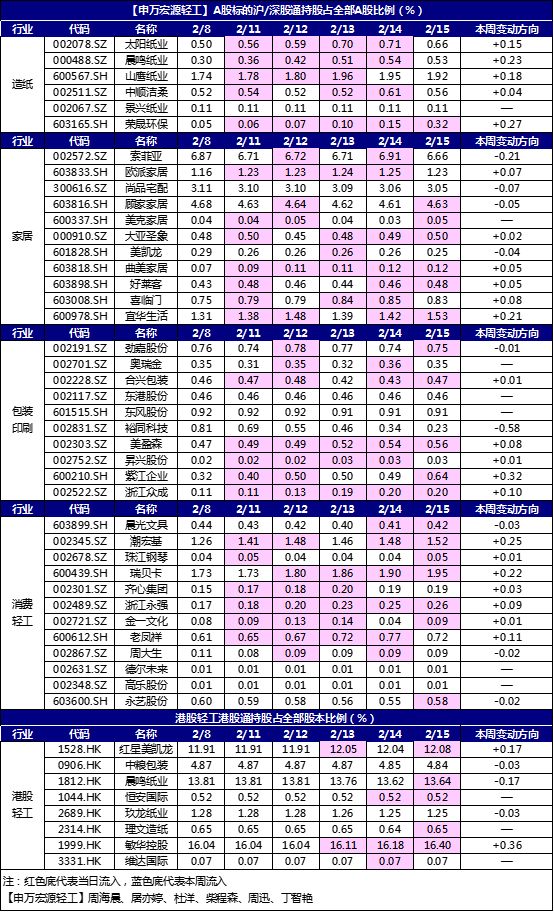

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

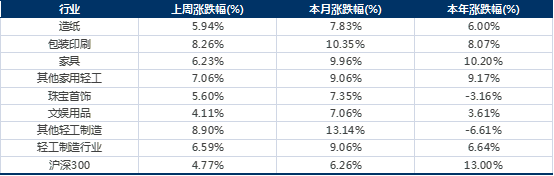

轻工制造行业涨幅前五名是高乐股份(+19.87%)、通产丽星(+19.21%)、凯恩股份(+17.90%)、海顺新材(+17.35%)、荣晟环保(+17.24%);而跌幅前五名是秋林集团(-6.44%)、晨光文具(-3.14%)、顾家家居(-1.66%)、金牌厨柜(-1.15%)、周大生(-0.98%)。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨6.59%,跑赢市场(同期沪深300上涨4.77%)。

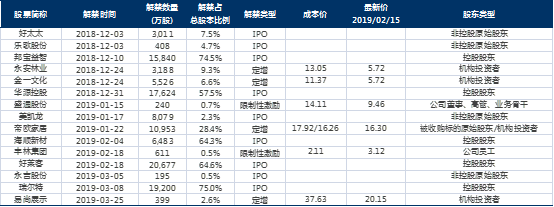

【轻工行业近期解禁明细表-截止2019年3月底】

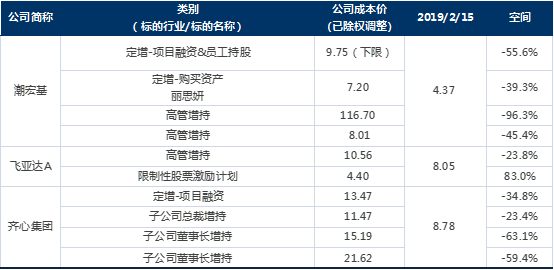

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

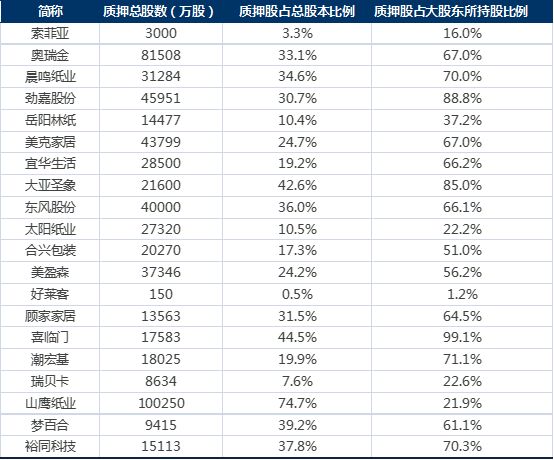

【轻工行业第一大股东股权质押—截止2019/02/15】行业全部标请联系我们获取详细底稿

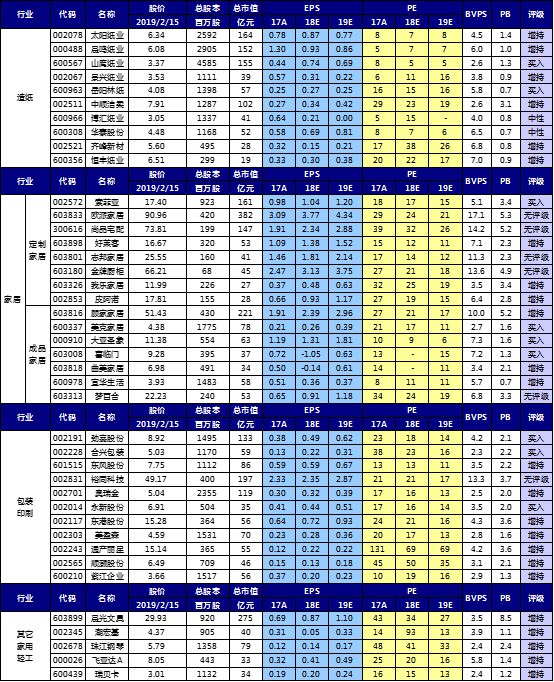

【重点公司盈利预测】

【近期报告】

《合兴包装(002228)点评:一次性营业外收入回溯调整;主业延续高速增长,龙头持续整合》2019/1/31

《2018年年报前瞻:包装轻工消费延续稳健; 家居造纸Q4增长承压》2019/1/30

《索菲亚(002572)点评:赋能渠道终端,共渡行业低谷,q4利润率承压》2019/1/30

《飞亚达A(000026)点评:亨吉利结构调整,管理持续提升,18年业绩超预期》2019/1/30

《劲嘉股份(002191)18业绩快报点评:烟标业绩稳健份额提升,彩盒Q4明显放量》2019/1/29

《太阳纸业(002078)可转债点评:募资用于回购股份,彰显自身发展信心》2018/12/27

《中顺洁柔(002511)点评:2018复合激励计划发布,充分激发自上而下动力》2018/12/20

《索菲亚可转债点评:募资用于产能建设及回购股份,彰显自身发展信心;地产预期恢复,有望修复估值》2018/12/18

《奥瑞金(002701)公告点评:收购波尔亚太四大工厂,行业整合带动议价&盈利能力提升》2018/12/14

《中顺洁柔(002511)点评:完成回购公司股份,彰显长期发展信心》2018/12/3

《永新股份回购点评:回购彰显公司信心,优先用于员工激励提升积极性,高股息率具备防御性》2018/12/3

《2019年造纸行业投资策略——波动皆周期,关注新变化》2018/11/28

《2019年轻工制造行业投资策略——行业持续整合,静待盈利反转》 2018/11/22

《太阳纸业(002078)点评:控股股东增持彰显未来发展信心》2018/11/15

《顾家家居(603816)收购点评:收购玺堡家居,加强床垫品类整体实力,行业整合再下一城》2018/11/14

《飞亚达(000026)点评:限制性股票激励落地,国企改革迈出重要一步》2018/11/13

《劲嘉股份(002191)2018年三季报点评——业绩符合预期,主业回暖、彩盒快速增长逻辑不改》2018/10/30

《美克家居(600337)2018年三季报点评——内外销逆势持续增长,加强数字化营销+门店开拓,盈利能力不断改善》2018/10/30

《顾家家居(603816)2018年三季报点评——扩品类战略+并购持续推进,软体家居龙头续航增长》2018/10/30

《索菲亚(002572)2018年三季报点评——收入增速企稳回升,价格策略调整,利润短期承压》2018/10/30

《喜临门(603008)2018年三季报点评——受宏观环境影响,影视业务+自主品牌收入不达预期》2018/10/30

《太阳纸业(002078)2018年三季报点评——需求不旺,浆价上行,Q3业绩承压》2018/10/30

《齐心集团(002301)2018年三季报点评——办公To B业务趋势向好,利润增速显著》2018/10/19

《永新股份(002014)2018年三季报点评——成本传导及产品结构调整,把握行业洗牌机遇》2018/10/19

《软体家居行业点评——顾家家居收购喜临门股权,强强联合,软体龙头集中度进一步提升》2018/10/19

《东港股份(002117)点评:与北京交管局签订车牌合作协议,区块链技术应用再下一城》2018/10/11

《山鹰纸业(600567)三季报预增点评:受纸价低迷及外废入关放缓拖累,业绩增速放缓;Q4压力逐步解除》2018/10/11

《劲嘉股份(002191)公告点评:与云南中烟成立合资公司,新型烟草领域合作继续深化落实》2018/10/11

《合兴包装(002228)跟踪点评:行业整合集中度持续提升,纸价上行压力缓解,有望带来利润弹性》2018/10/11

《顾家家居(603816)点评:集团获得15亿元政府基金融资,资本和实业双轮驱动》2018/9/19

《美克家居(600337)点评:拟开展融资租赁业务,优化资产结构和现金流》2018/9/18

《东港股份(002117)点评:与蚂蚁区块链强强联合,区块链革新电子发票行业格局》2018/9/18

《索菲亚(002572)点评:下半年预期经营逐季改善,经销商持股持续推进》2018/9/13

《顾家家居(603816)点评:收购寝具子公司少数股东权益,加强战略布局、持续夯实增长》2018/9/3

《合兴包装(002228)18中报点评:传统主业与PSCP厚积薄发,收入业绩实现双高增长》2018/8/30

《奥瑞金(002701)18中报点评:业绩重回正轨,行业整合带动提价,未来盈利能力有望修复》2018/8/30

《瑞贝卡(600439)18中报点评:内销、美国市场渠道调整蓄力阶段,未来有望逐步改善》2018/8/30

《索菲亚(002572)18中报点评:高基数Q2增长承压,渠道产品调整多管齐下,后续增速有望逐季回升》2018/8/29

《大亚圣象(000910)18中报点评:行业因素致使收入增速略有放缓,盈利持续改善》2018/8/28

《美凯龙(601828)18年中报点评:家装零售龙头稳健增长,新开店稳步推进》2018/8/28

《劲嘉成功牵手云南中烟,新型烟草持续布局》2018/8/27

《喜临门(603008)18中报详细拆分解读:自主品牌延续高增长态势,盈利弹性有望逐步释放》2018/8/27

《太阳纸业(002078)18中报点评:新增产能构建业绩新动力,纸浆项目逐步落地巩固成本优势护城河》2018/8/27

《齐心集团(002301)18中报点评:“B2B办公物资+云视频”双轮驱动,业绩实现稳健增长》2018/8/27

《喜临门(603008)——前瞻推进全球化产能布局,出口集中度有望进一步提升;董事大比例增持彰显信心》2018/8/23