文/胡未名(中山大学)

价格贸易条件只考虑到价格变化,没有考虑到数量的变化。在国际收支平衡且不考虑要素生产率变化的情况下,价格贸易条件能够反映贸易福利的变化。随着国际贸易的发展,黄金的非货币化,贸易长期失衡和要素生产率的提高,价格贸易条件无法对数量和要素的内在变化做出反映。在贸易条件研究中,收入贸易条件(ITT)是价格贸易条件和出口数量的乘积,引入了贸易商品数量变化带来的收入变化的影响,综合衡量了对外贸易的价格变化与数量变化,是对价格贸易条件的改进。

汇率变动与收入贸易条件的描述性分析

根据海关HS分类贸易分类,将贸易品区分为初级产品和工业品,并分别对贸易品和工业品分别计算价格贸易条件和收入贸易条件。对同类的价格贸易条件和收入贸易条件的趋势分别进行比较。

图1展示了初级产品价格贸易条件和收入贸易条件的趋势,初级产品价格贸易条件和收入贸易条件在2005-2015年,均呈现出上升的趋势,但是上升幅度有比较大的差距。2009年之前,收入贸易条件和价格贸易条件趋势基本吻合,一般情况下收入贸易条件在价格贸易条件之上,在2005年、2008年的少数月份出口数量同比有较大幅度的减少,导致收入贸易条件降至价格贸易条件之下。2009年之后,初级产品价格贸易条件和收入贸易条件之间的差距渐渐拉大。2015年以来,初级产品价格贸易条件出现恶化的状态,初级产品收入贸易条件虽然有波动但基本保持了稳定。

图1:初级产品价格贸易条件与收入贸易条件趋势图

图2展示了工业产品价格贸易条件和收入贸易条件的趋势。工业产品价格贸易条件和收入贸易条件在2005-2015年,呈现出显著分化趋势。工业品的收入贸易条件持续上升,价格贸易持续下降。工业品价格贸易条件和收入贸易条件之间的差距呈现出扩大趋势。2009年之前,工业品价格贸易条件和收入贸易条件之间的差距扩大,主要由价格贸易条件的下降所致,工业品收入贸易条件基本保持稳定,但价格贸易条件出现持续下降的趋势。2009年之后,工业品价格贸易条件基本保持稳定,特别是2014年以后还出现了小幅上升;工业品收入贸易条件出现了大幅上升,是收入贸易条件和价格贸易条件间差距拉大的主要原因。

图2:工业品价格贸易条件与收入贸易条件趋势图

汇率变动对收入贸易条件影响模型的构建

SVAR模型是对VAR模型的改进,通过附加内生变量的同期约束条件,在VAR模型基础上估计出SVAR模型中所有的待估计未知量,进而识别SVAR模型的结构性变量。对VAR模型施加约束条件需要有经济理论的支持,通过分析汇率变动如何影响宏观经济变量进而作用于收入贸易条件的机制,建立分析的基础理论模型。

国际收支与收入贸易条件

国际收支定义为出口金额与进口金额的差,国际收支的数学表达式如下:

(1)

(1)

表示出口价格,

表示出口价格, 表示出口数量,

表示出口数量, 表示进口价格,

表示进口价格, 表示进口数量,因为进口金额受到本国收入和国外价格以及实际汇率的影响,可以表达为

表示进口数量,因为进口金额受到本国收入和国外价格以及实际汇率的影响,可以表达为 ,在对外贸易平衡的情况下,(1)的函数形式可以表达为:

,在对外贸易平衡的情况下,(1)的函数形式可以表达为:

(2)

(2)

对上式取半对数形式可得:

(3)

(3)

商品市场均衡

国民收入恒等式:

(4)

(4)

将(3)代入(4)后,可得:

(5)

(5)

将 ,

, ,

, ,

, ,

, 代入(5),转化为函数形式可得:

代入(5),转化为函数形式可得:

(6)

(6)

转化为半对数形式可得:

(7)

(7)

货币政策

长期以来,人民银行把货币供应量作为货币政策重要的中间目标。人民银行通过调节货币供应量,改变货币供给与需求,影响利率和价格进而影响产出。货币供应量可以作为货币政策的代理变量。货币供应量具有内生性。价格水平和实际产出变动会引起货币供应量做出内生的反应。内生货币供应方程应满足:

(8)

(8)

转化为对数形式:

(9)

(9)

外汇市场

国际贸易理论中,实际汇率表示为:

(10)

(10)

转化为半对数形式:

(11)

(11)

利率约束下的货币市场均衡

中国利率市场化改革不断深入,2013年人民币银行取消了商业银行人民币贷款利率下限,贷款利率已经完全市场化;2015年,人民银行取消了存款利率限制。中国利率市场化改革从制度上取得了较大进步,但是中国银行垄断和国企性质,放开银行利率管制并没有出现行业整体存款利率水平的上浮,也没有出现贷款利率的趋势性下降。人民银行制定存贷款基准利率,利率变量当前仍然可以被视为是外生的。根据IS-LM模型,商品价格水平和实际产出水平的相互作用影响货币市场均衡,货币市场均衡条件为:

(12)

(12)

转化为半对数形式:

(13)

(13)

联立方程系统

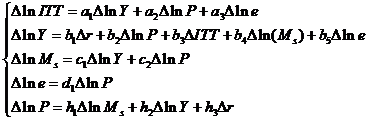

将方程(3)、(7)、(9)、(11)、(13)表示的局部均衡分析结合起来,可以建立联立方程系统。

(14)

(14)

公式(14)表示的系统共5个方程,5个内生变量( 、

、 、

、 、

、 、

、 )和3个外生变量(

)和3个外生变量( 、

、 、

、 )。若系数矩阵是满秩的,则联立方程组有唯一解。求解这个联立方程,我们就可以得到均衡时刻收入贸易条件、实际国内产出、货币供应量、价格水平和汇率变动。

)。若系数矩阵是满秩的,则联立方程组有唯一解。求解这个联立方程,我们就可以得到均衡时刻收入贸易条件、实际国内产出、货币供应量、价格水平和汇率变动。

经济结构分析

基于(14)联立方程系统反映了对外贸易(收入贸易条件决定)、商品市场(产出决定)、货币政策(货币供应量决定)、货币市场(价格决定)以及外汇市场(实际汇率的决定)构成的均衡系统,展示了利率受到约束下的经济结构。

图3:经济变量影响结构图

图3中,虚线方框内中利率、国外产出、国外价格为外生变量,实线方框中汇率、货币供应量、价格、国内产出、收入贸易条件为内生变量。收入贸易条件受到5个方面的影响,国内产出、国内价格、汇率、国外价格以及国外产出。

由于使用的数据为月度数据,而外生变量中的国外产出、国外利率水平和价格的月度数据无法取得,假定相对于中国而不变。公式(14)取差分,消除国外变量的影响,可以得到:

(15)

(15)

数据平稳性检验

数据跨度期间为2005年1月1日至2015年12月31日,来源于中经网数据库和CEIC数据库。

是收入贸易条件,是价格贸易条件与出口数量指数之积。价格贸易条件通过海关月度进出口分类数据其中的基础产品和工业品月度价格指数的比率与数量指数的乘积,并对进行季节性调整。

是收入贸易条件,是价格贸易条件与出口数量指数之积。价格贸易条件通过海关月度进出口分类数据其中的基础产品和工业品月度价格指数的比率与数量指数的乘积,并对进行季节性调整。

是人民币实际有效汇率,采用了BIS发布的月度实际有效汇率数据。

是人民币实际有效汇率,采用了BIS发布的月度实际有效汇率数据。

代表月度频率的国内生产总值,鉴于我国未公布月度口径的国内生产总值数据,使用月度工业增加值代替,并进行了季节性调整。

代表月度频率的国内生产总值,鉴于我国未公布月度口径的国内生产总值数据,使用月度工业增加值代替,并进行了季节性调整。

代表货币供应量,选取人民币M2月度数据。

代表货币供应量,选取人民币M2月度数据。

为利率水平,选取人民币一年期人民币存款利率。

是物价水平,选取月度CPI数据。

是物价水平,选取月度CPI数据。

为月度贸易条件的变化,

为月度贸易条件的变化, 为月度GDP的增长率,由于没有月度GDP的统计数据,采用月度工业增加值表示GDP的月度增长,

为月度GDP的增长率,由于没有月度GDP的统计数据,采用月度工业增加值表示GDP的月度增长, 月度货币供应量增长率,

月度货币供应量增长率, 为月度实际有效汇率的变化,

为月度实际有效汇率的变化, 月度通胀变化,

月度通胀变化, 为月度利率水平变化。

为月度利率水平变化。

由于模型变量为时间序列,时间序列变量通常会存在不平稳的数据特征。首先用ADF(Augmented Dickey-Fuller)和PP(Phillips-Perron)方法对模型变量的平稳性进行单位根检验,结果见表1。

表1:变量稳定性检验

注:ADF检验的最优滞后阶数根据SIC信息准则选择,PP检验采用Newey-West,临界值表示在5%显著性水平下的统计值。

表1中汇报了时间序列变量数据平稳性检验结果,所有变量通过ADF检验和PP检验,变量序列在5%的显著性水平下不存在单位根,所有序列均为平稳序列。(完)

(本文摘自中山大学金融学博士胡未名毕业论文《人民币汇率变动的贸易福利效应研究》,本文仅代表作者观点)

本篇编辑:姚舜达

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。