市值风云APP原创作品 欢迎转发,转载需授权

作者 | 陈岚

编辑 | 汤包子

今天要登场的公司是青海华鼎(600243.SH),吸引小编的主要是这家公司最近发布了一则实际控制人变更的公告,好端端的干嘛换主人呢?这家公司原来的主人可是国资委哦,谁胆子这么肥,敢把国资委踹床底下去?

公告称:

“于世光与朱砂通过溢峰科技间接持有青海重型56.26%的股份比例,从而间接实际支配青海华鼎股份表决权的比例为28.48%;此外,于世光先生直接持有青海华鼎0.02%的股份。因此,于世光与朱砂实际支配青海华鼎股份表决权的比例为28.50%,成为青海华鼎的实际控制人。公司的实际控制人将由青海省国资委变更为公司董事长兼首席执行官于世光及夫人朱砂,本次权益变动构成管理层收购。”

管理层收购好比原本替主人打理生意的管家,如今要上位做主人了,哦,这人本事比万科的王老板大嘛,人家王总只是在替自己挑老板,这位是直接夺了龙椅,上了龙床,小编实在是佩服,牛!

人家说了理由:董事长于世光为维护青海华鼎股权结构的稳定以及青海装备制造业的长远稳定发展,以其实际控制的青海溢峰科技投资有限公司(下称:“溢峰科技”)与郭锦凯签订《股权收购意向书》,由溢峰科技受让郭锦凯持有的威特达51%的股权。

哦,这还用的是迂回战术,曲线救国。根据《上市公司收购管理办法》的相关规定,本次权益变动构成管理层收购,尚需履行很多其他程序,本次交易是否能通过股东大会审议尚存在不确定性,青海省国资委是否愿意让出老大的位置呢?还是来看看这究竟是一家怎么样的公司,老大的位置是否值得抢来坐?

青海华鼎(600243.SH)这家成立于1998年的国有控股企业于2000年在上海证券交易所上市,并且在2006年参与股权分置改革,公司主要从事数控机床产品、食品机械、电梯配件、照明设备等的研发、生产及销售。

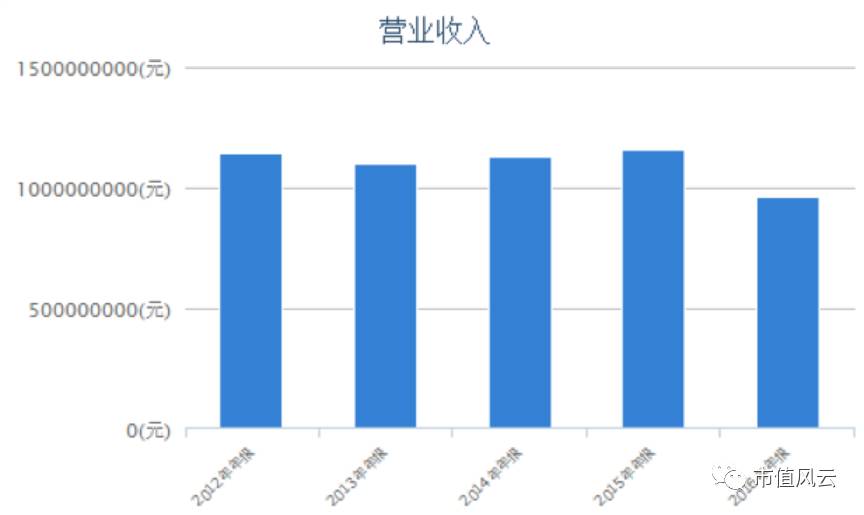

首先咱就来看看公司近几年的营业状况解释一下何为极有规律的业绩:

仅从收入来看,公司近五年的营业收入维持得还不错,除去2016年出现略显明显的下滑之外,五年来波动不大。在整体市场经济增长乏力的境况下这么点下滑也属正常,那就再看看公司利润情况。

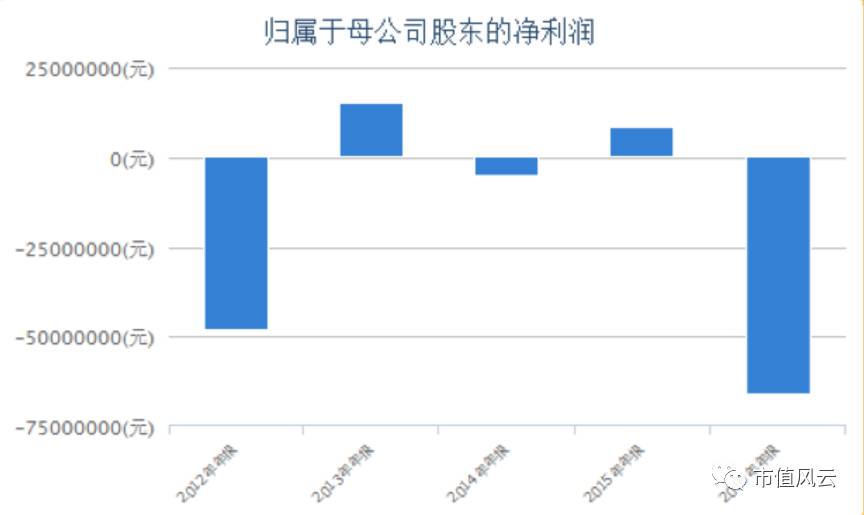

看见没有,公司五年来净利润是不是非常有规律?这图看起来就像钢琴的黑白琴键,高低错落有致,

这亏一年盈利一年的节奏把握得刚刚好,完美避开了退市风险警示,

小编忍不住竖起大拇指。

查阅了近几年的年报,发现公司能维持这样的节奏除了自身努力外,可真得好好感谢政府给予了妈妈般的关怀。

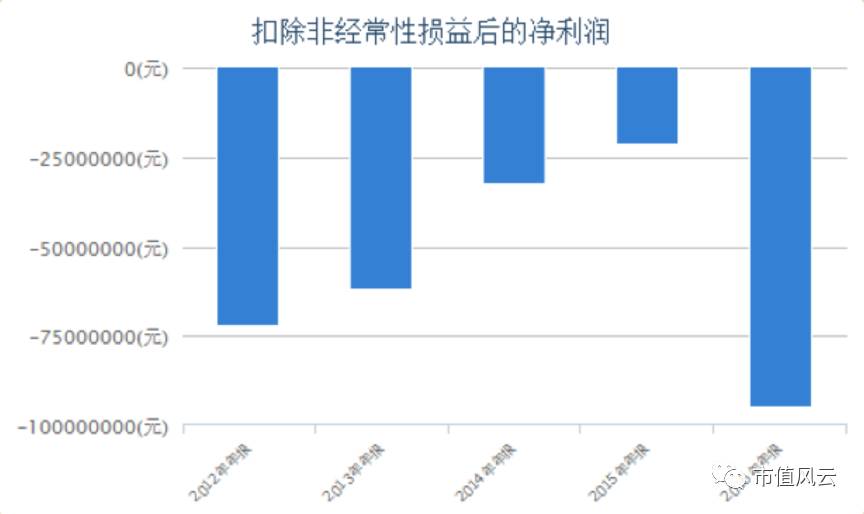

好在有国资家长背景在,靠着各种补贴也不至于饿死,不然这利润可就惨不忍睹了:

扣非后公司就没一年盈利过,这要是纯民营企业是不是已经可以死好几回了?

然而即使有巨额的非经常性损益,2016年公司还是亏得一塌涂地,年报披露:2016年公司实现营业收入9.56亿元,比上年同期减少了17.44%;实现归属于母公司净利润-6,605.20万元,比上年同期减少了893.06%。收入减少的幅度并不大,但是净利润减少幅度就有点吓人了。

面对如此巨额的亏损,小编耐不住好奇心去看一下原因。

公司毛利率虽然相比2015年有所下降,但是对比2012、2013年还是稍有提升的,怎么2013年可以正常盈利,转到2016年就亏损了呢?

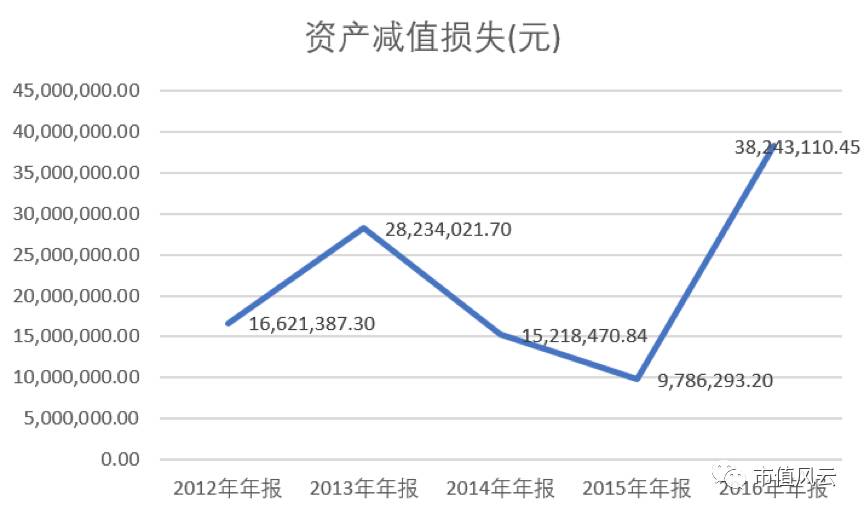

照理说有20%左右的毛利率的企业,业绩应该也坏不到哪儿去的,同样毛利率的上市公司有不少存在,人家不仅业绩良好,还日子过得很滋润,可到了这家怎么就变成这样了呢?这么大额的资产减值是咋回事呢?

看到这里就明白了,

营业收入减少,资产减值损失的计提却同比上年高了好几倍,也难怪亏损如此严重了。

按这个节奏走,可以推测2017年公司是铁定要盈利了,让我们先稍微感受一下业绩增长的势头。4月29日,公司披露2017年一季报:2017年一季度公司实现营业收入181,776,960.35元,较上年增长了2.91%;实现归属母公司净利润53,340,937.02,教上年同期增长75,407,956.29。明显公司业绩有了飞速增长。

只可惜业绩增长完全不是来源于主营业务,而是得益于2016年以13261.545万元的价格与受让方青海绿草源食品有限公司签订了《产权交易合同》,处置了全资子公司青海一机数控机床有限责任公司得到的营业外收入。

此外,公司还于今年3月28日发布《青海华鼎实业股份有限公司关于出售部分物业的公告》:拟出售位于上海等地12套物业,预计可能为青海华鼎带来逾2000万元收益。

根据公告计算,本次出售的物业,总建筑面积2126.45平方米。资产账面值976.09万元,评估价值3,738.08万元,增值2,761.99万元,增值率282.96%。公司表示,此次处理有利于公司回笼资金,符合公司战略发展需要。

没记错的话公司主营业务是数控机床产品吧,咋卖完“子”又开始卖房了,这是业绩不够,卖子卖房也要凑?不得不说,为了保壳,这家公司可是下了血本了。

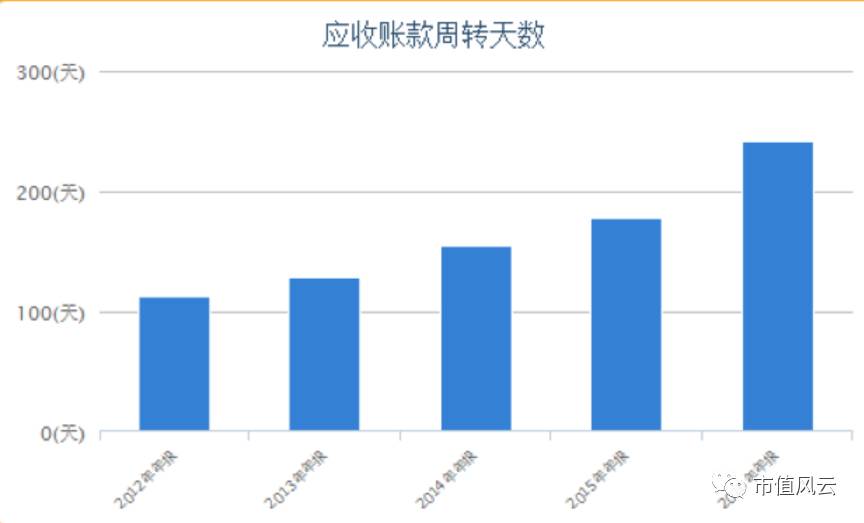

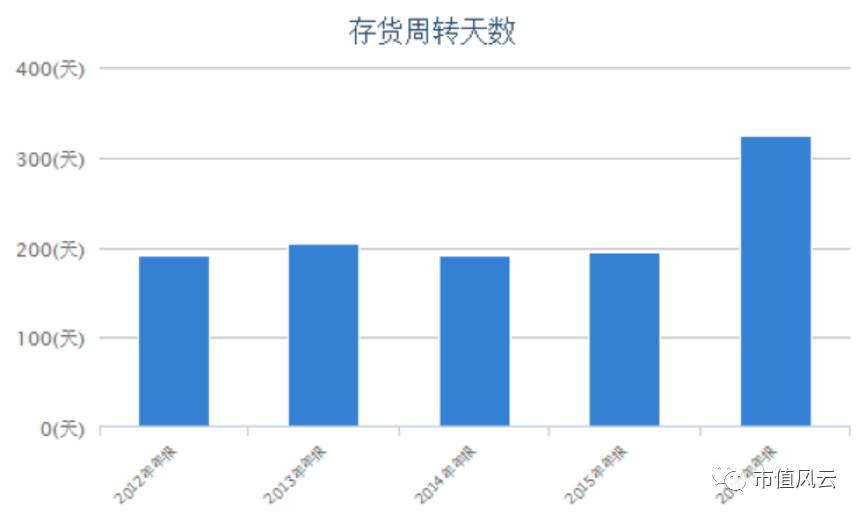

接下来,来看看公司营运能力的指标:

这两指标倒是保持一直在增长了,然而这可不是什么好事,只能说明公司的存货管理变差,资金流动能力减弱,营运能力明显在下降。

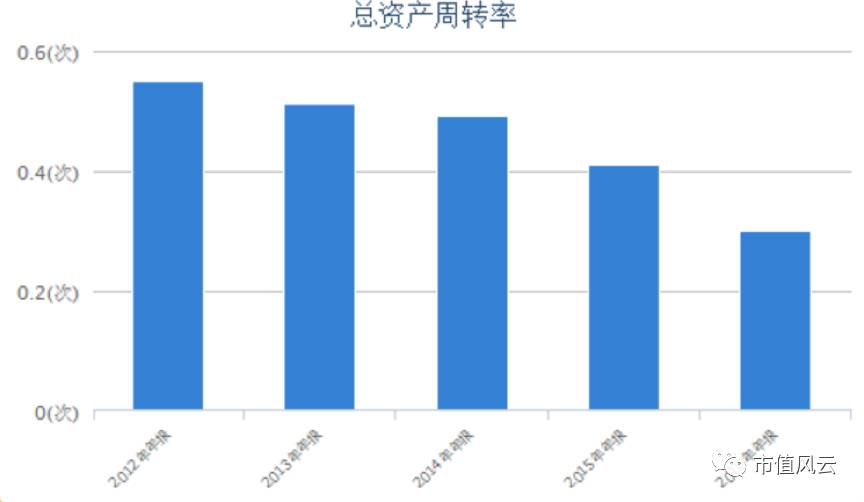

除此之外,公司的总资产周转速度也是一言难尽,最高的一年都没超过0.6,每年还在持续不断的下降,这是该升的他降,该降的直升,气死个人勒!

5月26日青海华鼎发布公告称,珠海横琴新区威特达投资有限公司股东郭锦凯因存在近期资金需求,转让其持有的威特达的部分股权。青海华鼎实业股份有限公司董事长于世光为维护青海华鼎股权结构的稳定以及青海装备制造业的长远稳定发展,以其实际控制的青海溢峰科技投资有限公司与郭锦凯签订《股权收购意向书》,由溢峰科技受让郭锦凯持有的威特达51%的股权。本次权益变动后,溢峰科技通过持有威特达51%股权间接持有青海重型15.44%的股份,直接持有青海重型40.82%的股份,上述股份合计为 56.26%。公司的实际控制人将由青海省国资委变更为公司董事长兼首席执行官于世光和夫人朱砂。

于董事长真是高风亮节啊,你好好做打工皇帝不好嘛?还来接手业绩这么差劲的公司,还是说身为董事长只有他才懂得公司的潜力和价值所在?

那么,小编又担心了,是不是我们都被青海华鼎的业绩假象给迷惑了?说不定其实人家是个不折不扣的潜力股哦,谁知道呢?

最后,我们郑重提示:以上单纯从青海华鼎公开披露的信息来进行分析,不构成任何二级市场投资建议!