7月3日,招商银行冻结贾跃亭夫妇以及乐视系3家公司的12.37亿资金,一天之后再被冻结近160亿!

贾跃亭哭了没?

笑都来不及呢……

要知道老贾是哭是笑,先要了解招商银行与老贾到底是个什么贷款,怎么出问题了。

原本整个事件的过程是这样的:

1、招商银行股份有限公司上海川北支行于2017年6月26日向上海市高级人民法院申请财产保全;

2、法院最后裁定:冻结乐风移动香港有限公司、乐视移动智能信息技术(北京)有限公司、乐视控股(北京)有限公司和贾跃亭、甘薇名下银行存款共计人民币12.37亿元,或查封、扣押其他等值财产;

3、6月29日,法院还冻结了乐视控股投资于大圣科技的全部股权及红利,冻结期限为三年。在此期间,未经法院许可,不得为上述股权及红利办理转让、支取和设定质押或其它权利负担等手续。

下午18:27左右,乐视控股终于回应,承认确有此事。并称,招行申请的这笔资产冻结,起因是一笔乐视手机业务融资贷款。

下午19:30左右,招商银行也相继回应,表示:招商银行上海分行此次向法院申请资产保全,系乐视旗下的乐风移动贷款发生欠息、招行上海分行多次催收无果后所采取的法律手段。

查阅工商资料,此次招行冻结的所有企业和资产都为在乐风移动香港有限公司控制下的企业。

而这个乐风移动香港有限公司是一家在香港注册的公司,看到这里,大家就明白了,招行此次掉进坑里的正是一笔“内保外贷”。

公开资料显示,2015年11月,乐视与招商银行上海分行签署战略合作协议,招行上海分行将向乐视控股及旗下公司提供100亿元战略性全球综合授信额度,这被称为是乐视获得的最大一笔银行资金。

图:网易财经

而在签署此协议之前,2015年7月,招商银行向乐视的第一笔信贷投放,总融资额为27.4亿港元。

该笔近27.4亿元港币的贷款,正是乐视用于收购18%酷派股权的资金出处,贷款形式是内保外贷,即乐视用“现金+股权”在境内向招行上海分行做了抵押,招行香港分行给予了贷款。

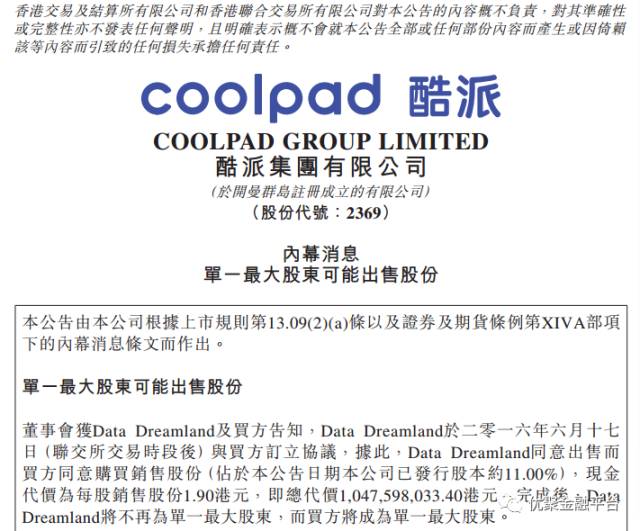

2015年6月28日,酷派集团(2369.HK)发布公告,宣布控股股东Data Dreamland 6月27日与一家香港公司Leview Mobile HK Limited签订协议,以每股3.508港元、总计27.3亿港元的价格出让所持7.8亿股。交易完成后,Data Dreamland所持酷派股份将由38.3%降至20.3%,不再是酷派集团的控股股东。

8月5日,公司公告,该项交易完成。

Leview Mobile HK Limited创立于2015年2月24日,中文名为乐风移动香港有限公司,股东包括乐视网董事邓伟、乐视网副总经理贾跃民。

27.4亿元港币的贷款,贷款形式是内保外贷:

1、境内担保——乐风移动香港有限公司用其境内所有附属公司和资产对招行上海分行做了抵押

2、境外贷款——招行香港分行给予乐风移动27.4亿元港币贷款,资金用于向酷派的原大股东收购18%股票

3、现在,境外乐风移动欠了招行香港分行两个月利息啦,更谈不上还本钱。于是招行上海分行对国内的担保抵押品行使冻结保全,目前抵押品价值12.37亿人民币。

亲,看明白了这里的道道了吗……内保外贷就是向境外转移资金的巨额通道。

体会到“知识的力量”了吧!学完案例,上理论知识,小编教你玩转“内保外贷”。

典型交易结构:

交易要点:

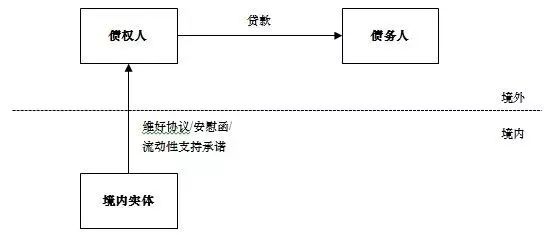

境内实体在维好协议/安慰函/流动性支持承诺(“流动性支持文件”)项下的主要义务是在发生流动性支持文件规定的情况(主要为债务人未能按期还款)时,由境内实体向债务人提供资金支持,令债务人能够使用该等资金偿还境外贷款。

提供资金支持主要有增资、股东借款等法律法规允许的方式,并且需要符合届时有效的外汇监管政策规定。

境内实体对债权人承担的是合同义务,不是真正的担保责任。债权人只能根据流动性支持文件的规定,要求境内实体在法律法规允许的范围内向债务人提供资金,而不能强制境内实体代替债务人直接向债权人做出任何偿付。

点评:

由于该等增信安排并不构成法律意义上的担保,因此不属于29号文所规范的跨境担保结构,不受限于29号文关于内保外贷的资金回流限制。

从债权人角度,上述增信措施的效果明显弱于法律意义上的担保,因而会增加融资结构为市场投资者所接受的难度,最终会增加融资成本或加大银团贷款或债权发行认购的难度。

《通知》实施后,内保外贷项下的资金回流限制已经解除,没有必要采用上述增信方式绕开资金回流限制。同时,对于债权人而言,接受境内实体提供的一项法律意义上的担保,意味着在触发约定的可实现担保的情形下,债权人可以直接向境内实体主张担保责任,境内实体亦有义务根据担保文件的规定代债务人向债权人偿还未清偿款项,这样的融资结构更容易为银行的信贷审批部门或投资者所接受。

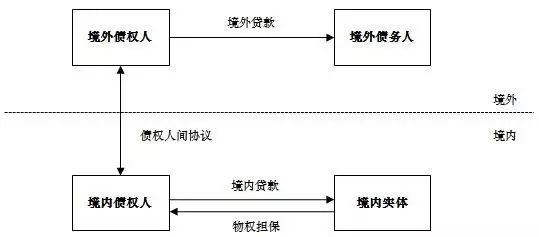

典型交易结

交易要点:

此类平行贷款结构多见于房地产融资,特别是(带境外架构的)商业地产并购融资。境内债权人、境外债权人通常为同一家银行的境内外分行或姐妹银行,而境内债务人通常是境外债务人的子公司(持有物业的境内项目公司)。

采用平行贷款结构的一个主要原因是此类项目中,境外贷款资金通常将要或曾经用于境外债务人向境内子公司的增资、发放股东贷款或收购境内外公司股权,因此,如果境内实体就境外贷款提供担保或房地产抵押,将构成内保外贷融资项下以将贷款资金用于向境内注册的机构实体进行股权、债权投资的形式直接将内保外贷项下资金调回境内使用的情况,受限于29号文关于内保外贷的资金回流限制。

有鉴于此,市场上通常采用的结构是在境内和境外发放平行贷款,将境内物业抵押给境内债权人,实现对于最有价值的担保品的控制,并以债权人间协议(Intercreditor Agreement)在境内境外债权人之间达成协议安排,兼顾境内外债权人的利益。然而,由于境外债权人对境内房地产担保品不直接享有担保物权,只持有境内项目公司的股权质押作为主要保障,在结构上天然处于次级债权人的地位(structural subordination),对境外债权人而言并非最理想的状态。

点评:

在《通知》实施后,此类项目可以考虑采用内保外贷结构,以境内房地产直接向境外债权人就境外贷款提供物权担保,大大简化交易结构。

需要提醒的是,以土地或房地产向境外债权人提供抵押,实践中存在某些地区的房地产登记机关不接受以抵押登记申请的情况,需要与相应的登记机关沟通确认。

在《通知》实施后,境外债权人可以要求境内项目公司就境外贷款提供保证担保,以强化境外债权人就境外贷款直接向拥有物业的境内实体追偿的权利。

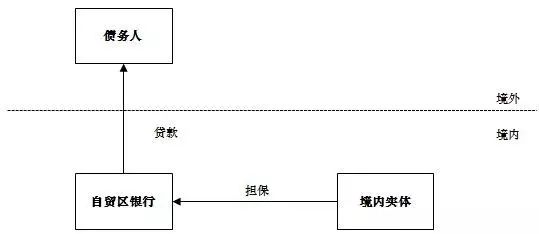

交易要点:

此类结构多用于自贸区银行向境内母公司控制的境外子公司或SPV提供融资的交易。

境内实体向自贸区银行提供担保,自贸区银行可通过分账核算单元(FTU)向境外债务人发放贷款。

此种结构,由于债权人不位于境外,属于29号文规定的“其他形式的跨境担保”,不属于内保外贷,可以避开内保外贷资金回流的限制。

点评:

自贸区跨境直贷结构,不属于内保外贷业务,亦不受限于29号文关于内保外贷的资金回流限制,但是,由于贷款银行位于境内,需要遵守银监会的相关合规监管要求,如并购贷款指引项下融资比例的要求、固定资产贷款和流动资金贷款管理办法的要求等,在贷款用途、交易结构的灵活性方面受到较大的限制。

在近期国家外汇政策加强“控流出”的背景下,境内银行对境外主体的直接放贷,也受到额度控制和外汇管理窗口指导的制约。

为避开上述制约,在《通知》实施后,内保外贷结构将成为可行的选择,资金需求方可根据商业考量选择向境外银行借款,仍由境内母公司提供内保外贷的担保支持。

交易要点:

在红筹上市公司私有化的融资结构中,私有化买方财团一般需要在境外举借并购贷款或过桥贷款,用以支付部分私有化交易收购对价。然而,私有化目标公司的主要资产和业务一般均位于中国境内。受限于29号文关于内保外贷的资金回流限制,如果境内实体就私有化买方财团举借的境外融资提供担保,将构成内保外贷融资项下以将贷款资金用于收购主要资产和业务在中国境内的目标公司的形式间接将内保外贷项下资金调回境内使用的情况,需要获得外管局的特别批准,一般情况下很难操作。

因此,实践中,境外债权人只能获得来自目标公司的境外各层SPV的保证担保、股权质押以及境外实体直接持有的第一层境内公司(WFOE)股权质押的担保,无法获得真正拥有实际资产和较强现金流的境内运营公司层面所提供的保证担保和资产担保。

点评:

在并购贷款的市场实践中,境外债权人一般要求债务人及目标公司集团内的关联方提供尽可能多的担保,以圈定(ring fence)目标公司集团的资产和现金流作为还款保障。由于红筹上市公司的主要资产和业务均在中国境内,因此,该等担保中最有价值的部分应当是以境内资产所提供的担保,或者是持有境内资产的实体所提供的保证担保。正是由于29号文存在关于内保外贷的资金回流限制,在此前的私有化融资交易中,境外债权人很难拿到具有核心价值的担保,成为交易结构设计中的一大障碍,对融资安全性的信贷评估和向融资二级市场投资者的分销均产生不利影响。《通知》实施后,资金回流限制将不复存在,境外债权人可以合规地获得来自中国境内的资产担保和境内实体或实际控制人提供的保证,这将有利于私有化融资交易的开展,降低境外债权人的风险。