作为港股生物制药龙头企业,金斯瑞生物科技(01548.HK)是最近一个时期格外受投资者关注。

尤其此前美股市场吉利德百亿美元收购凯特制药消息促动后,同为肿瘤免疫疗法(CAR-T)新贵的金斯瑞生物科技,正面临价值重估的过程。

关注度高企,便不免争议相伴。回顾我大A股,亦有重庆啤酒ALL IN乙肝疫苗而终获败局的前车之鉴。

相比乙肝疫苗,金斯瑞生物科技重注的CAR-T或有本质不同之处,尤其当前各国在这一领域研发的突破,似乎使人们看到了美好的曙光。

作为一个涉及百亿级赛道的明星制药企业,金斯瑞生物科技所有的光环,当前正使诸多投资者激动不已。

但在概念尚处于萌发阶段的当下,还是不妨让我们回归基本面,看一看金斯瑞生物科技的成色如何。

公司简介

公司于 2002 年在美国新泽西州成立集团,集团成长至生命科学研究与应用服务及产品的龙头供货商之一,且提供完备的服务及产品组合范围,客户遍及全球逾 100 个国家。

章博士、王博士及王女士为本集团业务的共同创办人。公司已设立庞大的直销网络,遍及北美洲、欧洲、中国、亚太区(不包括中国及日本)及日本逾 100 个国家。

公司已建立高度多元化的客户基础,包括制药及生物技术公司、学院及大学、研究机构、政府机构(包括政府测试及诊断中心)以及分销商。

集团为全球生命科学研究与应用服务及产品供货商,提供广泛而综合的服务及产品组合。

根据 Frost & Sullivan 报告,按 2014 年收益计,公司在全球基因合成服务市场中位居第一及于全球 DNA 合成服务市场中位居第三,分别占25.6%及 10.6%的市场份额。

广泛而综合的生命科学研究与应用服务及产品组合包括四大分部,即(i)生命科学研究服务,(ii)生命科学研究目录产品,(iii)临床前药物研发服务,及(iv)工业合成生物产品。

服务及产品主要由科学家及研究人员于进行基本生命科学研究、过渡生物医学研究及初期医药开发中所使用。

其合成生物产品亦获工业用酶的业内用户(例如食品及饲料业内的用户)所使用。

公司凭借强劲的销售及营销团队和强大的研发能力,保持公司稳定持续增长。

2017 年,附属公司南京传奇在美国 ASCO 会议公布 CAR-T 技术在治疗多发性、难治性骨髓瘤方面取得的突破进展。

主要产品

公司的生命科学研发服务分部包括六个主要类别,各类别所用原材料各有不同。

例如,基因合成服务采用不同种类的限制性核酸内切酶;寡核苷酸合成服务使用核苷酸单体;DNA 测序服务使用 BigDye Terminator 试剂盒;生产蛋

白服务使用培养基;多肽合成服务使用氨基酸;而抗体开发服务使用实验动物,例如鼠及兔。

![]()

市场规模分析

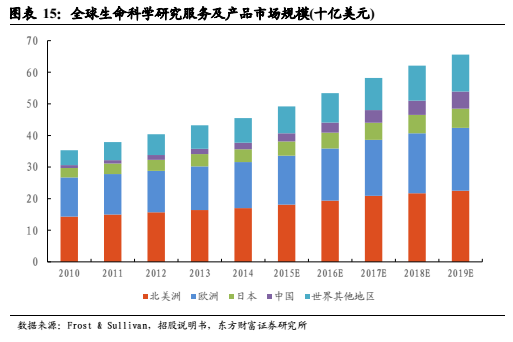

全球生命科学研究服务及产品市场稳步增长

根据Frost & Sullivan数据,2010-2014年,全球生命科学研究服务及产品市场规模复合年增长率CAGR为6.6%,中国CAGR为23.6%;

预计到2019年,全球生命科学研究服务及产品市场规模将达到656亿美元,中国将达到54亿美元,2015-2019全球市场CAGR为7.3%,中国CAGR为17.8%。

公司生命科学研发服务收益由2012年的4857万美元增至2016年的9120万美元,2012-2016年年复合均增长率CAGR为17.3%,其2017H1收益为5300万美元,同比增长19.6%。

集团在新市场推出一系列前所未有的新服务--能替代现有服务或解决现时客户需求疲弱的问题,从而进一步提升集团融入客户价值链的能力。

集团继续增加营销活动投入,特别是线上线下渠道开发等方面,包括参与更多展览,巩固与客户的关系。预计未来收入增速将保持在20%左右。

公司生命科学研究目录产品收益由2012年的179万美元增加至2016年的530万美元,2012-2016年CAGR为31.2%,其2017H1收益为350万美元,同比增长

29.6%。

集团推出数百款第二抗体,使公司组合更多元化。集团大幅扩展磁珠产品规模,降低生产成本,并进一步改善产品批次的一致性。预计其未来收入增速将保持在25%以上。

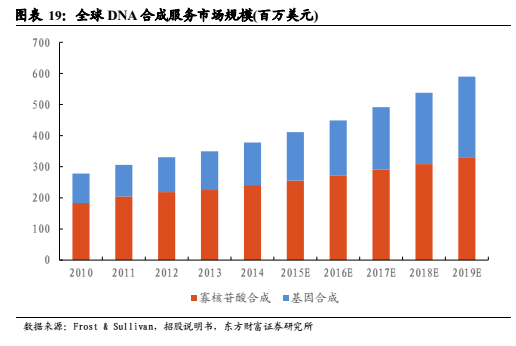

全球 DNA 合成服务逐步提升

全球 DNA 合成服务市场为全球分子生物学服务市场的一个细分市场。DNA合成主要包括两个分部,即寡核苷酸合成及基因合成。DNA 合成服务用于不同生命科学领域,以满足研究人员及科学家的各种需要。

随着分子生物工具在生命科学研究上盛行而扩大 DNA 合成服务的应用,全球 DNA 合成服务市场在生命科学研究的应用不断扩展。

随着先进生产设备的使用、技术的发展,DNA 合成可在较短时间内以较低成本提供质量稳定的 DNA 合成服务。

根据 Frost & Sullivan 数据,2010-2014 年,全球 DNA 合成服务市场规模复合年增长率 CAGR 为 8%,其中,寡核苷酸合成 CAGR 为 7%,基因合成 CAGR 为9.8%;

预计到 2019 年,全球 DNA 合成服务市场规模将达到 5.9 亿美元,2015-2019全球市场 CAGR 为 9.8%,其中,寡核苷酸合成 CAGR 为 6.6%,基因合成 CAGR 为14.7%。

按照 2014 年收益计,公司在全球 DNA 合成服务市场中排名第三,市场份额为 10.6%。2014 年,全球寡核苷酸合成服务市场分部的 CR5 为 58.4%,全球基因合成服务市场分部的 CR5 为 74.2%。公司为世界上最大基因合成服务供货商,占全球基因合成服务市场的 25.6%。

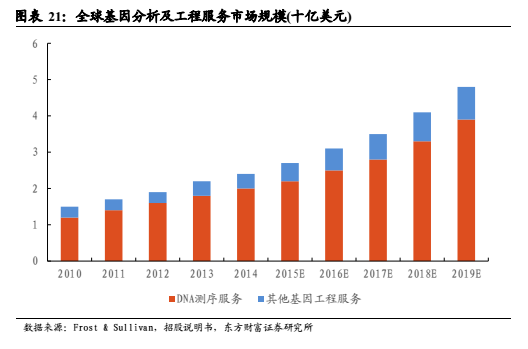

全球基因分析及工程服务应用广泛

全球基因分析及工程服务市场是全球分子生物服务市场的细分市场之一。

基因工程服务主要分为:(i) DNA 测序服务及(ii)其他基因工程服务,主要包括对 DNA 及 RNA 进行各种操控、修饰及分析(人工合成及测序除外)。

DNA 测序是决定 DNA 分子内核苷酸的确切次序的过程。基因工程(又称为基因修饰)是采用生物技术直接操控生物体的基因组。

这是一套变更细胞基因组的技术(包括种群及跨越种群的基因转移),以产生经改良或新型生物体,如 CRISPR/Cas9系统。

DNA 测序及基因工程技术可广泛应用于各个领域,包括植物、动物及微生物基因组的分析及修饰、以及医学及农业。人类基因组分析为 DNA 测序作为疾病研究的主要应用领域。

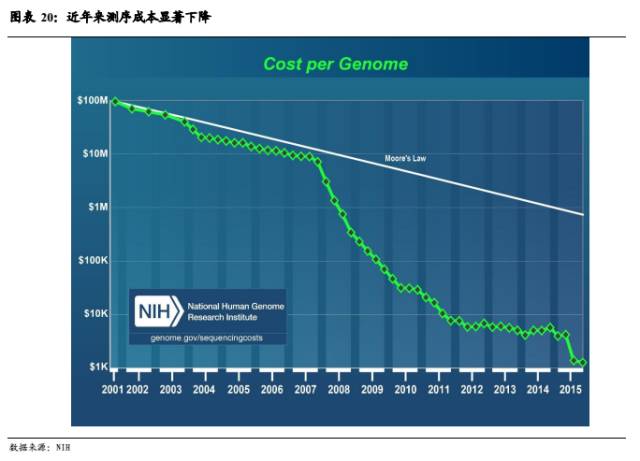

根据 Frost & Sullivan 报告,测序技术的应用日益增加,将成为推动全球基因分析及工程服务市场增长的因素之一。

另外,随着新技术的引进,每百万个碱基的测序服务价格变得更能负担。2014 年 1 月人类基因组测序的花费由 20 年前的 30 亿美元降到了 1000 美元,测序费用的下降速度远超“摩尔定律”,因此未来测序行业的更多精力会放在测序数据的收集和分析上。

根据 Frost & Sullivan 数据,2010-2014 年,全球基因分析及工程服务市场规模复合年增长率 CAGR 为 12.5%,其中,DNA 测序服务 CAGR 为 13.6%,其他基因工程服务 CAGR 为 7.5%;

预计到 2019 年,全球基因分析及工程服务市场规模将达到 48 亿美元,2015-2019 全球市场 CAGR 为 14.4%,其中,DNA 测序服务CAGR 为 6.6%,其他基因工程服务 CAGR 为 14.7%。

公司较为着重寡核苷酸的合成及基因合成,基因工程服务并非公司的战略重点,因而公司在这块的市场份额相对不大,估计于 2014 年为少于 1%。

根据 Frost & Sullivan 报告,全球基因分析及工程服务市场为相对较不集中市场,按 2014 年收益计,全球寡核苷酸合成市场分部的 CR5 为 22.0%。

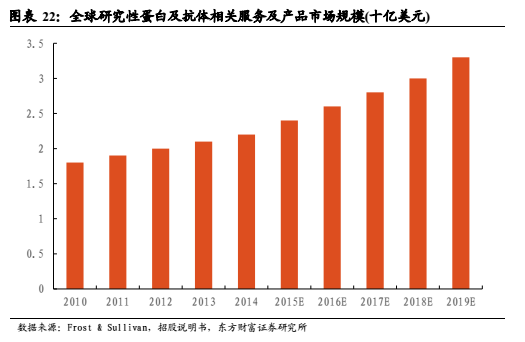

全球研究性蛋白及抗体相关服务及产品地位凸显

研究性蛋白及抗体相关服务及产品主要包括特定蛋白及抗体的合成、表达、修饰及纯化,以促进相关分析及生产。

按应用方法及产品实质划分,该服务及产品可进一步分为五类,即(i)多肽合成;(ii)重组蛋白生产及表达;(iii)定制抗体服务;(iv)单域抗体;(v)蛋白分析服务。各有关分类的增长潜力预期将导致全球研究性蛋白及抗体相关服务及产品市场的发展。

根据 Frost & Sullivan 报告,全球研究性蛋白及抗体相关服务及产品市场高度分散,主要由于若与其他生命科学服务相比,蛋白表达及蛋白组学分析服务需求相对较低。

随着合成生物学发展,其于全球研究性蛋白及抗体相关服务及产品市场的需求有望持续增长。

根据 Frost & Sullivan 数据,2010-2014 年,全球研究性蛋白及抗体相关服务及产品市场规模复合年增长率 CAGR 为 5.1%;随着技术的进步,重组蛋白在临床治疗方面的应用更加普及。

预计到 2019 年,全球研究性蛋白及抗体相关服务及产品市场规模将达到 33 亿美元,2015-2019 全球市场 CAGR 为 8.3%。

2014 年,公司在全球研究性蛋白及抗体相关服务及产品市场的市场份额相对并

不大,估计少于 1%。

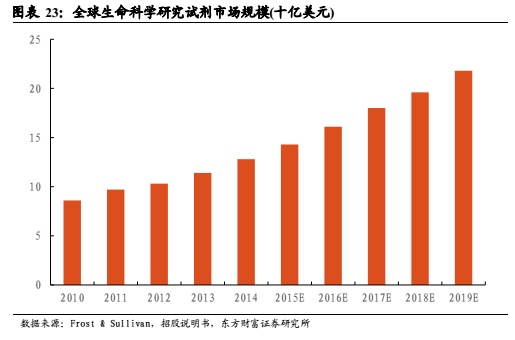

全球生命科学研究试剂市场高度分散

生命科学研究试剂主要包括专供生命科学研究实验所研发及使用的生化试剂、试剂盒及酶工具。

生化试剂指引发生化反应的物质,包括各种物质,例如酶、底物缓冲液以及其他有机及无机化合物。试剂盒包括一套为进行一项或多项拟订研究实验所必需的试剂及材料。

酶工具包括基因工程所涉及的各类酶,如用于 PCR 的 DNA 聚合酶及用于克隆的限制酶。

根据 Frost & Sullivan 报告,生命科学已成为全球政府及私人资助研究的优先项目,研究人员及科学家购买更多的优质研究试剂。

此外,由于近几年的市场竞争导致研究试剂及试剂盒价格下降,而更多研究试剂及试剂盒已为生命科学研究实验的几乎所有日常操作而开发。

全球生命科学研究试剂市场高度分散,有大量供货商遍及国内外。技术壁垒相对较低,加上生命科学研究试剂产品范围广泛,让小型供货商得以进入市场及生存。学术及政府客户对价格敏感度高,进一步拉低市场集中度。

根据 Frost & Sullivan 数据,2010-2014 年,全球生命科学研究试剂市场规模复合年增长率 CAGR 为 10.5%。

预计到 2019 年,全球生命科学研究试剂市场规模将达到 218 亿美元,2015-2019 全球市场 CAGR 为 10.9%。于 2014 年,公司在全球生命科学研究试剂的市场份额估计少于 1%。

市场前景分析

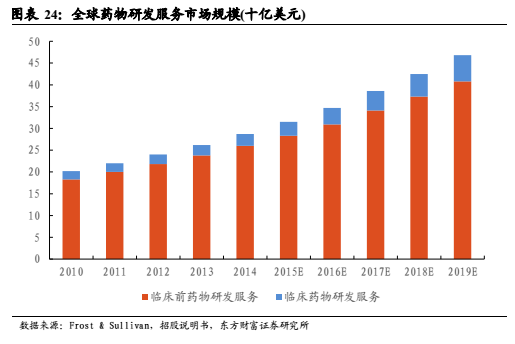

全球药物研发服务市场 2015-2019 年复合增长率将达到 10.4%

药物研发大致包括临床前药物研发、临床药物研发。临床前药物研发过程包括四个主要阶段:即靶点识别、靶点验证、高通量筛选及先导化合物优化。

临床前药物研发服务因其可使药物研发商验证已识别治疗靶点、识别靶点的新药体及深入了解疾病的生物机制以及候选药物与靶点的相互作用而越发重要。

由于药物研发流程复杂、耗时且昂贵,很多药物研发商(主要为制药和生物技术公司)委聘服务供货商进行药物研发过程的一部分以节约时间、金钱,并可集中精力于其核心竞争力,如临床药物研发、制造及营销。

根据 Frost & Sullivan 报告,委托研究机构(CRO)为主要以合约基准外包的项目制研究服务形式向制药、生物技术及医疗仪器的行业及研究机构提供药物开发服务。

此外,主要专营药物开发外包服务的公司均被视为纯 CRO 公司。主要药物研发服务供货商趋向收购其他服务供货商以加强其市场地位。

由于合成生物学可就说明病症机理及靶标识别,以及在小型分子及抗体研发上提供有用工具,故可按较短周转时间及较高效率来提供服务再加上具备合成生物专长的药物研发服务商将拥有竞争优势。

根据 Frost & Sullivan 数据,2010-2014 年,全球药物研发服务市场规模复合年增长率 CAGR 为 9.2%,其中,临床前药物研发服务 CAGR 为 9.2%,临床药物研发服务 CAGR 亦为 9.2%。

预计到 2019 年,全球药物研发服务市场规模将达到 468 亿美元,2015-2019 全球市场 CAGR 为 10.4%,其中,临床前药物研发服务 CAGR 为 16.1%,临床药物研发服务 CAGR 亦为 9.7%。

全球药物研发服务市场为适度集中市场,按 2014 年收益计,CR5 为 38.3%。全球药物研发服务市场的入行门坎包括聘用研发专才、大量资本投资及与药物发展商建立策略性伙伴关系。

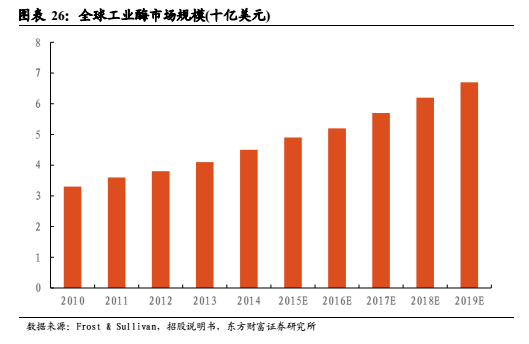

全球工业用酶市场潜力巨大

基于酶的高效及广泛应用,其用于生物燃料及生物性洗洁剂的生产、淀粉加工及酿酒等众多范畴。合成生物学的进步进一步增加了酶在多个工业流程及主要研发活动中的应用。

廉价的 DNA 合成及测序技术的增长、蛋白设计算法的出现以及筛选众多蛋白变异体的能力均导致酶工程领域的快速发展。

根据 Frost & Sullivan 数据,2010-2014 年,全球工业用酶市场规模复合年增长率 CAGR 为 8.1%。

预计到 2019 年,全球药物研发服务市场规模将达到67 亿美元,2015-2019 全球市场 CAGR 为 8.7%。

全球工业用酶市场属高度集中,按 2014 年收益计,两名市场参与者占市场份额的 62.7%。

其入行门坎包括建立经济规模、现有主要参与者及生物技术专业技能。全球工业用酶市场低成本高产出、对环境更加友好,具有巨大市场潜力。

公司竞争力分析

多元化及全球化的客户基础

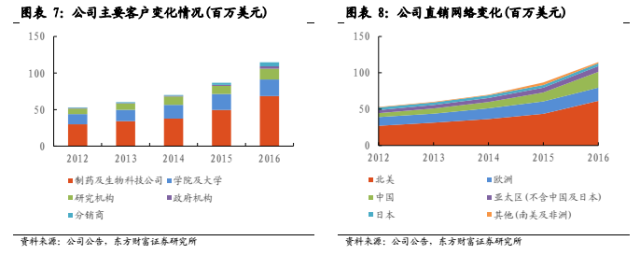

截至 2017 年 6 月 30 日,公司供应全球超过 100 个国家的 5000+用户,包括制药及生物技术公司、学院及大学、研究机构、政府机构及分销商。

近年,制药及生物科技公司的收入有明显上升,说明公司方面在科研投入上有较大的增长。分地区来看,北美(主要为美国)、中国的收入均有较大的提升。

强劲的销售及营销团队

公司的成功依赖于其在美国及中国设立的销售及营销团队,公司在美国销售及营销团队中接近 90%的成员已经取得生命科学相关学科的博士或硕士学位。