爱股票讯 今年7月,顶着“互联网零食第一股”光环的

三只松鼠

(

300783

,SZ)登陆资本市场受到资金热捧,一时风头无二。然而就在上市当季度,

三只松鼠

业绩却出现大变脸。

10月29日晚间,

三只松鼠

发布的三季报显示,前三季度实现净利润2.96亿元同比增10.40%;实现营收67.15亿同比增长43.79%。其中第三季度实现营收22.03亿元,同比增长53.24%;净利仅为2921万元,同比减少50.95%。一边营收高速增长,一边净利润大幅下滑,

三只松鼠

增收不增利背后的原因又是什么呢?

爱股票首席评论员对此感叹:雁过拔毛的电商巨头,艰难生存的

三只松鼠

!

三只松鼠

价格并不便宜,毛利率数一数二,但在电商巨头的高佣金抽成、推广费、技术费面前,它还是败下阵来。除了这些高昂的费用,甚至还被迫做出选择,宁可自己打脸也要说未授权“拼夕夕夕夕”。

商业模式

弊端初显

:重品牌营销轻生产,过分倚重电商平台侵蚀利润

三只松鼠

起源其实是一个大的淘宝店,成立于2012年,总部在安徽芜湖,宣称是中国第一家定位于纯互联网

食品

品牌的企业。与传统的休闲

食品

类公司不同,

三只松鼠

自身不生产果品,他们做的是“吃货”的搬运工:只负责品牌塑造、产业链平台搭建,其余部分都以与第三方合作为主。

三只松鼠

创立7年就登陆A股并斩获近300亿市值,与其独特的商业模式不无关系。

这种模式既有好处也有坏处。

三只松鼠

采取代加工模式,不必像其他竞品企业那样,花费巨资投资于固定资产项目,这有利于公司快速扩张。目前A股上市公司中,拥有170亿元左右市值的恰恰

食品

与

三只松鼠

同样售卖休闲

食品

,两者体量相似,但两者商业模式明显不同,

三只松鼠

主要走线上销售,而恰恰以线下销售为主。在两种不同的商业模式之下,

三只松鼠

净资产收益率高达21.41%,而恰恰

食品

净资产收益率为11.99%。正是靠着这种轻资产的模式,

三只松鼠

从创立到上市仅仅用了7年时间就登陆A股。

但是,

三只松鼠

代加工模式的弊端也逐渐显现,由于无法对生产流程进行把控,导致公司无法确保产品的品质。爱股票上市公司研究院查阅资料发现,

三只松鼠

代加工模式导致

食品

安全问题频发,从2016年至今,多次因为

食品

安全问题被监管部门通报。

2017年8月,国家

食品

药品监督管理总局通报,

三只松鼠

旗下开心果被检测出霉菌超标,其检出值为70 CFU/g,超出国家标准1.8倍。另据《经济观察报》2017年6月的一篇报道指出,

三只松鼠

原供应商之一的杭州临安杭派

食品

有限公司曾因查不到生产许可证等问题,于2016年9月被消费者告上了法庭,并败诉赔偿消费者。

但根据

三只松鼠

招股书,杭派公司是其2014年的第一大供应商、2015年的第三大供应商,

三只松鼠

在2014年和2015年对其采购金额分别高达 11091.6万元和8381.56万元。此外,杭州临安杭派的全资子公司临安新杭派分别是

三只松鼠

2016年和2017年第一大供应商,是2018年的第五大供应商。

互联网

红利

消退:电商促销影响毛利,政府五年补助1.2亿“盛景”难续

除了令人担心的

食品

安全问题外,

三只松鼠

面临的另一大问题来自于销售渠道的过于单一,公司发展主要靠互联网

红利

。从渠道方面来说,

三只松鼠

作为一个纯电商起家,其在最初就能够把商品卖到全国各地,利用互联网打破地域局限性。但是过于倚重互联网模式也有缺点,首先,作为电商就要不断参与各大平台的促销活动,而这自然会影响产品的毛利;其次,作为曾经的先进生产力,互联网公司一度受到政府的青睐,时不时对企业进行补贴,但这种补贴不会一直持续,所以容易导致公司业绩虚假繁荣;最后,线上销售

红利

不可能保持永续、恒定的增长,其他公司进军互联网会削减电商

红利

。

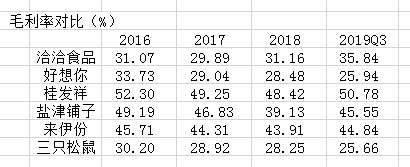

三只松鼠

招股说明书中,提到了下面几家上市公司作为可比公司,

洽洽食品

、

好想你

、

桂发祥

、

盐津铺子

和

来伊份

。

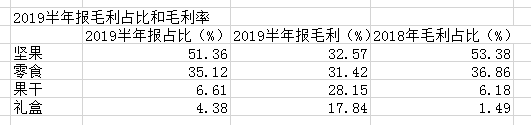

从上表可以看出,从横向比较来看,

三只松鼠

的毛利率在几家可比的上市公司中处于最低水平,而从纵向比较看,

三只松鼠

的毛利率从2016年不断下滑,今年3季度单季度25.66%的毛利率创下了近年的新低。那么

三只松鼠

的毛利率为何会低于其他可比公司呢,答案可能蕴含于招股说明书中下面一段话中:在A 股上市公司中,

洽洽食品

、

桂发祥

、

盐津铺子

、

来伊份

的经营模式主要以休闲

食品

的线下销售为主,为相对可比公司;

好想你

(2016年收购百草味,线上收入占比逐年提高)为公司的主要可比公司。

这说明线下收入占比较高的公司,其毛利率大都较高,而线上收入占比较高的公司,毛利率则比较低。从纵向对比看,线下收入高的公司,不仅毛利率较高,且在2018年和2019年Q3有上升的趋势,与

三只松鼠

境遇相似的是

好想你

,自从收购了百草味后,毛利率不断下滑。线上收入占比接近90%的

三只松鼠

,不得不承担毛利最低的尴尬。

线上销售毛利过低且不断下滑并不是从一开始就有的,而是因为互联网

红利

逐渐消退才造成的。2014年-2016年,

三只松鼠

的毛利率分别为24.15%、26.90%、30.20%,2016年后

三只松鼠

毛利的由升转降,从这些数据我们能够直观的感受到线上

红利

的消退。

三只松鼠

并非没有意识到这个问题,自从2016年开始,

三只松鼠

也试图在线下开店,以减少对线上的依赖,但表现并不理想。招股书显示,

三只松鼠

2016年-2018年第三方平台线上营收(含入仓模式)占比分别为95.46%、93.92%、86.67%,而该数值在2019年上半年为88.62%,

三只松鼠

第三方平台线下销售占比上升缓慢,且于今年上半年出现回落。

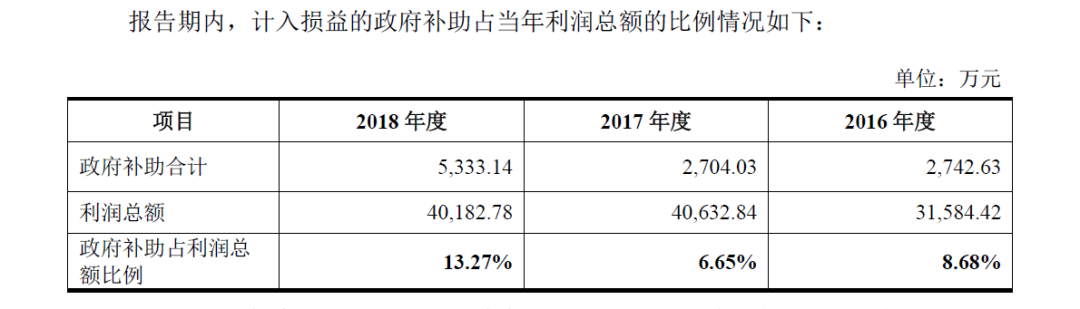

三只松鼠

在解释第三季度净利润业绩下滑的原因时,提到其中一个主要因素为政府补助减少了4403.53万元。招股说明书显示,2014年至2018年,

三只松鼠

收到的政府补助五年累计下来超过1.2亿元。仅2018年

三只松鼠

就收到5333.14万元的政府补助,而其中“电子商务扶持资金”一项金额高达4265.05万元。该项“电子商务扶持资金”补助金额占当年3.04亿元净利润的14.02%,占4.02亿利润总额的10.61%。就像线上销售

红利

会逐渐消失一样,与“线上”有关的补助资金也不会永远持续,这也导致

三只松鼠

2019年第三季度业绩大幅变脸。

业绩变脸早有端倪

:

主打

坚果类产品

近三年

营收增长率下滑速度快

美国著名投资者、耶鲁大学教授马丁·惠特曼在其著作中表示:价值投资的一个普遍规律是季度收益报告并不重要;而每季度的收益报告对于寻求公开发行普通股或在兼并交易中发行普通股的公司是至关重要的。爱股票上市公司研究院通过查阅

三只松鼠

招股书及财报发现,

三只松鼠

正好就是抢在业绩增长最快之时,成功登陆A股,而潜藏在华丽业绩背后隐患导致了其上市当季业绩就出现下滑。

根据招股说明书,2016年-2018年,公司坚果的营业收入分别为 307,824.01 万元、350,545.22万元、369,629.66万元,占主营业务收入的比重分别为 69.83% 、63.38% 、52.97 %。招股书同时显示,

三只松鼠

2018年坚果类产品毛利率为28.34%,在公司主要产品中毛利率较高。照此推断,公司主打的、毛利占比最高、毛利率较高的坚果类产品如果能够快速增长,那么公司的营收增长质量自然会更高,但事实上

三只松鼠

坚果类产品营收有明显放缓的迹象。

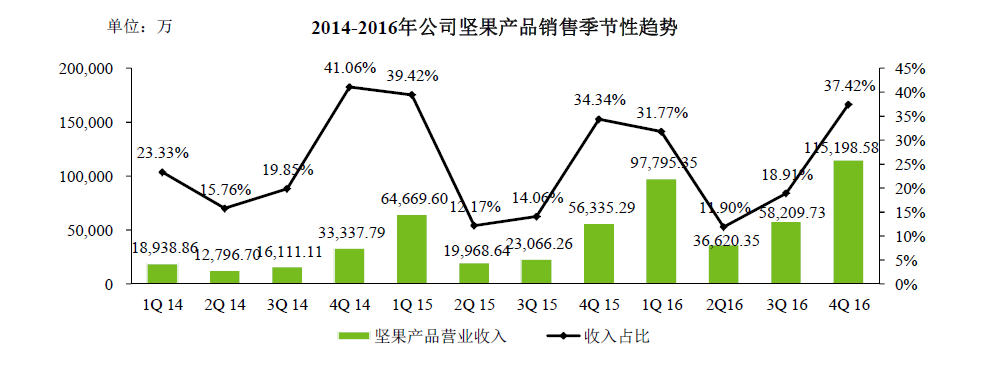

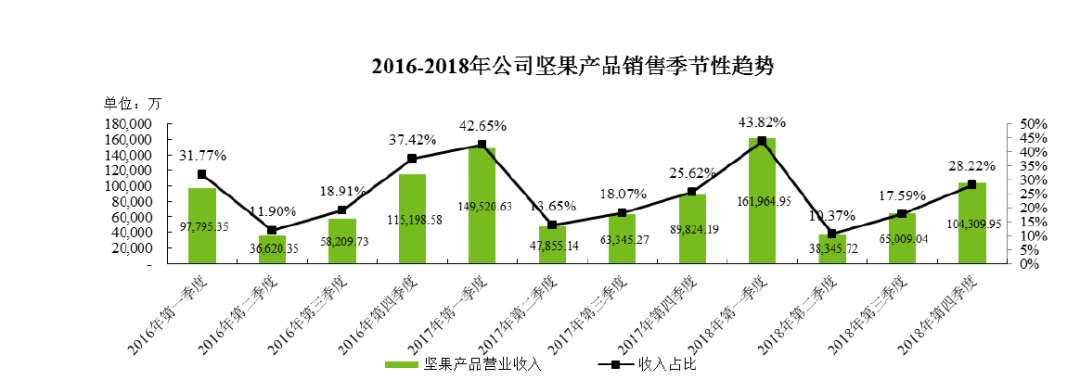

对比

三只松鼠

两份招股说明书给出的坚果类产品季度销售数据,我们从上面2个折线图中能够直观的感受到公司坚果类产品增速放缓,对比2018年第二季度和2017年第二季度的销售数据,便可发现与2017年Q2的47855.14万元的营收数据相比,2018年Q2的38345.72万元的营收数据出现了同比下滑。爱股票上市公司研究院同时将上表季度销售数据按年加总并取整,我们得到2014年-2018年,

三只松鼠

坚果类产品营收分别为81182万元、164038万元、307822万元、350544万元、369627万元,按年同比增长率为102.06%、87.65%、13.88%、5.44%,

三只松鼠

坚果类产品营收增长率下滑速度非常快。

三只松鼠

在招股说明书中,提到坚果销售有两个旺季,分别是一季度和四季度,但该规律最近2年有被打破的趋势。比如2014年Q4坚果营收占比达到41.06%,而2015Q1坚果销售占比39.42%。但

三只松鼠

2017Q4坚果营收占比只有25.62%,而次年一季度该比值达到43.82%,而到了2018Q4坚果销售同样只有28.22%。最近2年的数据似乎表明,

三只松鼠

的传统四季度旺季有变淡的趋势,而这或许也是影响坚果销售增长变慢的原因之一。