近日,国家统计局发布《2017年1-4月份全国房地产开发投资和销售情况》。

在政策调控不断加码之下,4月商品房销售呈现降温趋势,但房地产开发投资、土地购置面积增速再创近2年新高:

◆ ◆ ◆

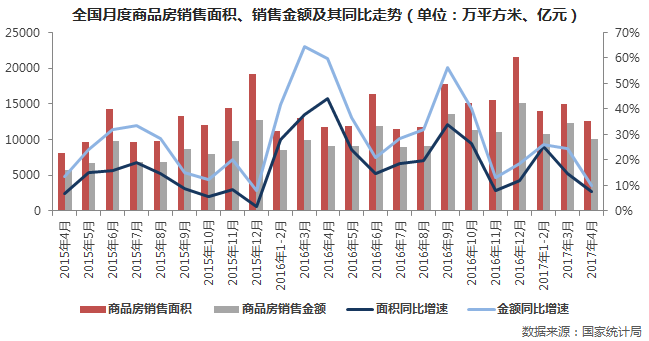

销售金额、面积环比降幅皆超15%

紧缩调控影响开始初步显现

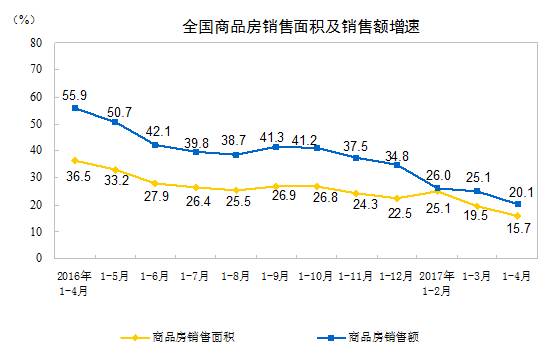

1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。其中,住宅销售面积增长13.0%;商品房销售额33223亿元,增长20.1%,增速回落5个百分点。其中,住宅销售额增长16.1%。

1-4月份商品房销售面积、金额累计同比增速继续放缓,且有加速下滑的趋势。其中商品房销售额增速较1-3月下降5.1个百分点,商品房销售增速下降3.8个百分点。总的来看,自去年四季度以来调控效果明显,销售增速大幅放缓,前四月销售面积、金额增速分别较去年1-9月下滑11.2和21.2个百分点。

单月来看,政策调控不断升级、热点城市供应端偏紧,导致3月份金额、面积均为今年一季度以来新低。商品房销售面积、金额环比分别下降16%和19%,同比增速更是双双大幅放缓。此外,单月成交量已经跌至去年月平均以下,从趋势上来看,未来将继续回落。

另外,销售区域来看,非重点城市即多数三、四线城市销售依旧保持高增长,高库存城市去化正在加速。数据显示,中部、西部销售增速面积、金额增速远超东部城市,其中西部销售金额增速达到40.8%,市场“量价齐升”。而以往库存较高的东北区域市场依旧保持较快去化速度,面积增速近20%,库存风险进一步降低。

总而言之,需求侧,政策调控仍在加强,“四限”之外,对于调整贷款利率将进一步加大市场观望情绪、增加购房成本;供给侧,限价政策难有放松,热点城市供应量将持续偏紧。因此,预计二季度销售面积同比增速将继续回落,销售金额增速也将在销售结构变动的影响下继续回落。

◆ ◆ ◆

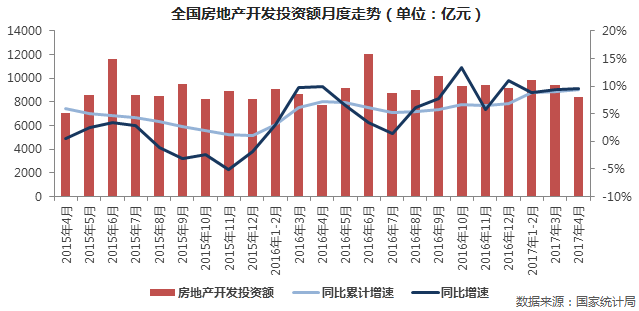

开发投资累计增长9.3%达近两年新高

但4月环比再下滑11%

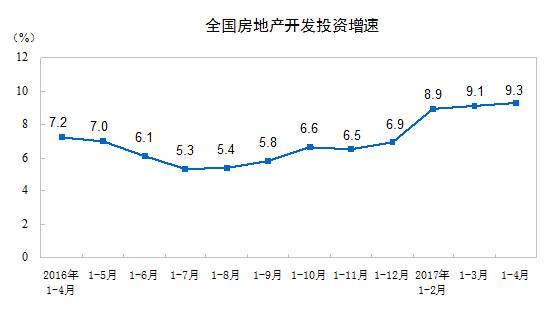

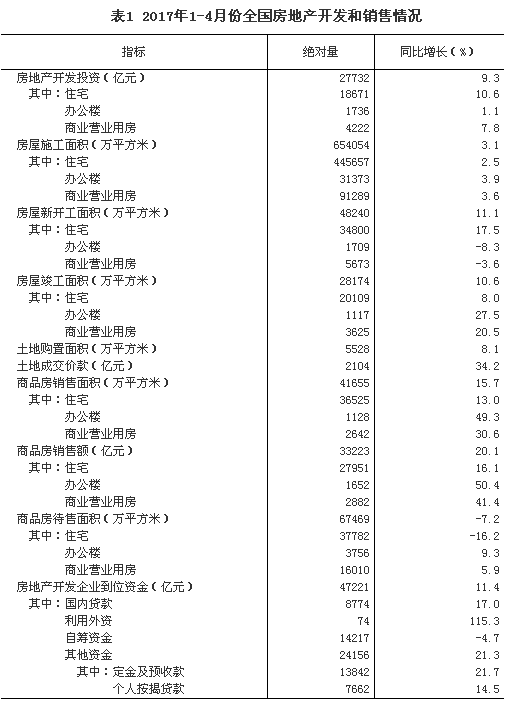

2017年1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。其中,住宅投资18671亿元,增长10.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

房地产开发投资增速延续自去年下半年以来持续回升的态势,1-4月份增速达到9.3%,再创两年以来新高。整体来看,开发投资增速超预期增长主要是基于持续的销售火热致使企业资金充足,而土地和开售存货严重不足,亟需补充库存,使得新开工面积增速和土地购置等指标持续趋好。

但就4月而言,房地产开发投资额却环比连续下滑,4月环比下滑10.6%,降幅进一步扩大,结合4月商品房销售面积和金额环比下滑情况看,实际上热点城市紧缩调控对市场的效果从4月开始已经逐步显现,考虑到“销售—投资”传导的滞后性,我们认为,未来房地产开发投资增速会逐步放缓,二季度房地产开发投资增速高增长或将成为全年走势“拐点”。

◆ ◆ ◆

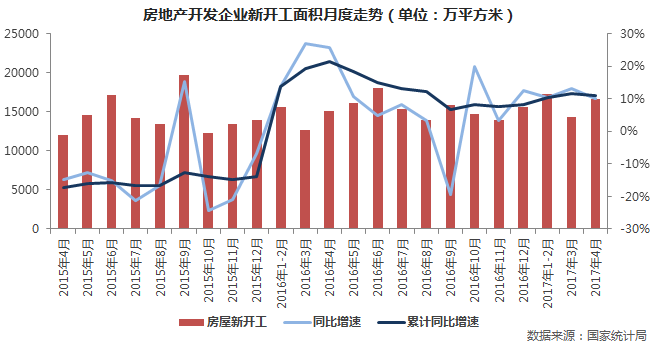

强烈补库存需要,倒逼企业新开工与土地购置增速维持10%左右

1-4月房屋新开工面积48240万平方米,增长11.1%,增速回落0.5个百分点。其中,住宅新开工面积34800万平方米,增长17.5%。

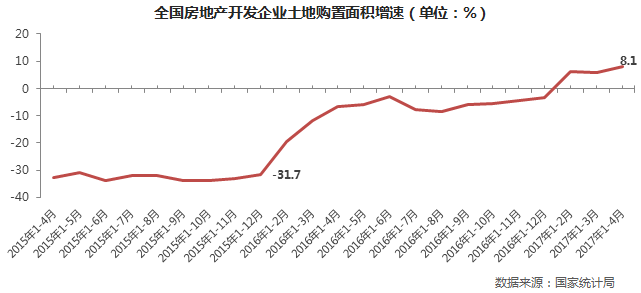

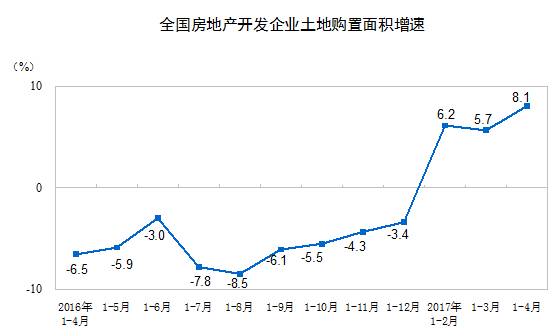

1-4月份,房地产开发企业土地购置面积5528万平方米,同比增长8.1%,增速比1-3月份提高2.4个百分点;土地成交价款2104亿元,增长34.2%,增速提高17.5个百分点。

去年以来的销售火热态势在当前热点城市仍惯性维持,同时需求和资金也在往三四线和部分非限购二线城市大量持续外溢,开发企业普遍存货消耗过快,补库存成为当前多数房企的首要目标。尤其是在当前市场普遍“量跌价仍涨”,未来房价看涨预期不变的情况下,新开工面积维持在10%以上,4月单月新开工面积也维持在近一年来月度平均水平之上,开发企业对市场未来仍旧乐观。

除了加紧新开工面积、提高企业可售货量之外,土地购置面积也持续高增长,增速自2017年转正后,一直保持快速上涨势头,1-4月同比上涨8.1%,创下近3年新高。另外,土地成交价款增速不断提高,也反映出当前市场竞争激烈,尤其是热点城市的优质地块更是普遍看好。

就目前情况来看,热点城市如苏州、南京等近期都积极响应中央、加大土地供应量和明确未来5年供地计划。增加土地供应和严控地价双管齐下,预计接下来土地市场能够继续保持量价齐增的态势,且主要集中在热点一、二线城市,考虑到未来针对控制地价政策仍有加码空间,价格增速或将有所放缓。

◆ ◆ ◆

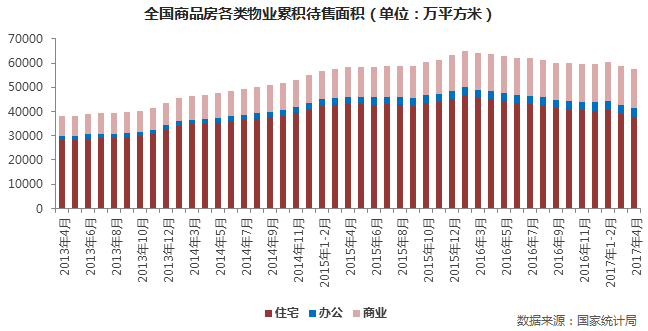

各类物业待售面积全面下降

住宅同比大幅减少17%

4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。其中,住宅待售面积减少1300万平方米,办公楼待售面积减少32万平方米,商业营业用房待售面积减少5万平方米。

随着三四线城市接棒一、线成为新销售增长点,住宅待售面积便持续下滑,连创新低,3月住宅待售面积环比下降3%,同比则减少17%,表明当前去库存大背景下,多数三四线去化风险得到一定控制。值得注意的是,4月,商品房各类物业待售面积均有所下滑,但整体下降幅度不大,商办库存风险依旧较大。从近期多数非重点城市出台刺激性“商改住”政策来看,未来商办库存有望逐步缓解。

附:国家统计局发布原文

一、房地产开发投资完成情况

2017年1-4月份,全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点。其中,住宅投资18671亿元,增长10.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。

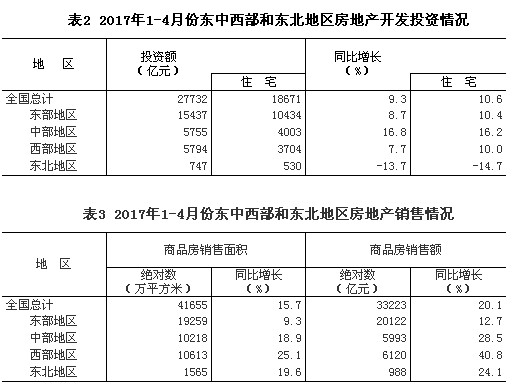

1-4月份,东部地区房地产开发投资15437亿元,同比增长8.7%,增速与1-3月份持平;中部地区投资5755亿元,增长16.8%,增速提高1.9个百分点;西部地区投资5794亿元,增长7.7%,增速提高0.2个百分点;东北地区投资747亿元,下降13.7%,降幅扩大4.9个百分点。

1-4月份,房地产开发企业房屋施工面积654054万平方米,同比增长3.1%,增速与1-3月份持平。其中,住宅施工面积445657万平方米,增长2.5%。房屋新开工面积48240万平方米,增长11.1%,增速回落0.5个百分点。其中,住宅新开工面积34800万平方米,增长17.5%。房屋竣工面积28174万平方米,增长10.6%,增速回落4.5个百分点。其中,住宅竣工面积20109万平方米,增长8.0%。

1-4月份,房地产开发企业土地购置面积5528万平方米,同比增长8.1%,增速比1-3月份提高2.4个百分点;土地成交价款2104亿元,增长34.2%,增速提高17.5个百分点。

二、商品房销售和待售情况

1-4月份,商品房销售面积41655万平方米,同比增长15.7%,增速比1-3月份回落3.8个百分点。其中,住宅销售面积增长13.0%,办公楼销售面积增长49.3%,商业营业用房销售面积增长30.6%。商品房销售额33223亿元,增长20.1%,增速回落5个百分点。其中,住宅销售额增长16.1%,办公楼销售额增长50.4%,商业营业用房销售额增长41.4%。

1-4月份,东部地区商品房销售面积19259万平方米,同比增长9.3%,增速比1-3月份回落4个百分点;销售额20122亿元,增长12.7%,增速回落5.9个百分点。中部地区商品房销售面积10218万平方米,增长18.9%,增速回落7.5个百分点;销售额5993亿元,增长28.5%,增速回落8.8个百分点。西部地区商品房销售面积10613万平方米,增长25.1%,增速与1-3月份持平;销售额6120亿元,增长40.8%,增速提高1.9个百分点。东北地区商品房销售面积1565万平方米,增长19.6%,增速回落1.3个百分点;销售额988亿元,增长24.1%,增速回落0.9个百分点。

4月末,商品房待售面积67469万平方米,比3月末减少1341万平方米。其中,住宅待售面积减少1300万平方米,办公楼待售面积减少32万平方米,商业营业用房待售面积减少5万平方米。

三、房地产开发企业到位资金情况

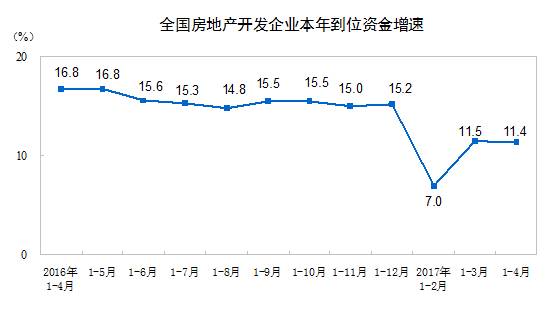

1-4月份,房地产开发企业到位资金47221亿元,同比增长11.4%,增速比1-3月份回落0.1个百分点。其中,国内贷款8774亿元,增长17.0%;利用外资74亿元,增长115.3%;自筹资金14217亿元,下降4.7%;其他资金24156亿元,增长21.3%。在其他资金中,定金及预收款13842亿元,增长21.7%;个人按揭贷款7662亿元,增长14.5%。

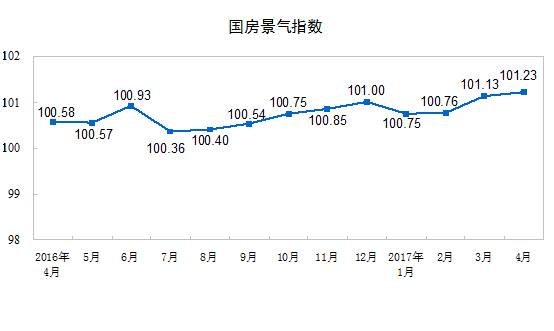

四、房地产开发景气指数

4月份,房地产开发景气指数(简称“国房景气指数”)为101.23,比3月份提高0.10点。

Tips

文中部分内容源自国家统计局和微信公众号“克而瑞地产研究”,转载请予以注明。

今日头条、网易新闻、一点资讯、淘宝头条、天天快报等媒体将进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。欢迎更多同行媒体的加入,详情请致电021-60867767。