今日聚焦

投资要点:

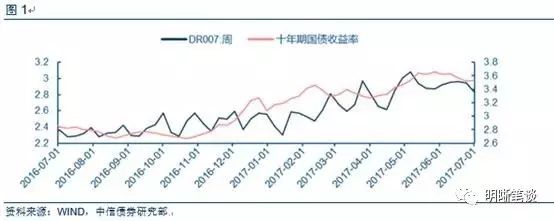

即将进入七月第一个交易日,从六月最后一周十年期国债收益率窄幅震荡的走势中可以看出目前市场对于未来债市的走势存在一定的不确定性。究其原因,其一,在于央行与市场的博弈:央行在6月23日之前通过公开市场操作净投放超过4000亿元流动性以稳定跨季节资金面,市场利率不断下行,部分市场机构甚至喊出“债牛”的口号,而最后一周央行采取了与三月底几乎相同的暂停公开操作的策略。那么展望七月债市,问题在于央行是否不愿意看到市场过于乐观的情况。其二,在于监管层去杠杆的节奏和力度:自银监会推迟本应在六月上旬提交的银行自查报告,监管稍有放松,在本月将以怎样的强度推进金融去杠杆尚且未知,而央行与银监会之间的配合和博弈也尚待观察。其三,在于宏观经济的走势:六月份公布的宏观数据显示供需矛盾加剧,在需求方,地产和基建投资放缓,而在供给方面,工业保持平稳、商品市场回弹,总体看经济仍弱,但“韧性”加强。

站在当前的时点,我们认为七月债市将会“前紧后松”。在上中旬,央行的货币政策仍是“不松不紧”,在金融去杠杆的大背景下并不会转为宽松,六月份流动性如此宽松的局面很难延续,且七月前两周有7095亿元资金到期,特别是叠加税期的扰动,市场承受流动性压力。税期和货币政策到期峰值过后,考虑监管政策仍保持缓和,利率可能缓步回落。从利率水平来看,我们认为国债收益率很难超过前期高点,前期流动性冲击后,反而存在更好的配置时点,所以七月份可能属于“防守反击”的策略,正如兵法所云:“故善用兵者,避其锐气,击其惰归,此治气者也。”同时维持10年国债3.2%-3.6%的判断。

正文:

一、上中旬流动性存在一定压力

目前而言,央行公开市场操作的特征与三月末近乎相同,均是在距离月末还有7天的时间节点上暂停公开市场操作。从上季末的情况来看,央行在3月24日-4月12日暂停公开市场操作,累计净回笼资金4900亿元,期间市场并未出现大的波动,资金成本持续下行,国债收益率也基本保持稳定。

而七月的情况与四月有所不同。一方面,由于央行在六月进行了大量流动性的投放,七月前两周到期资金量为7095亿元,包括400亿元14天逆回购到期,4900亿元28天逆回购到期,1230亿元6个月MLF到期和565亿元一年期MLF到期。而四月前两周仅有4470亿元资金到期,包括700亿元14天逆回购,1600亿元28天逆回购和2170亿6个月MLF到期。在MLF到期当日,央行进行了操作对冲流动性减量。如果央行本次采取类似的操作,在MLF到期之前不重启公开市场操作,那么银行体系面临的流动性压力将会远大于4月的情况。前期流动性压力将会在一定程度上推高国债收益率。

比流动性因素更需要警惕的是,六月底最后一周,由于央行前期释放大量流动性导致资金面宽松,叠加银监会推迟银行上交自查文件的日期,市场对于监管的恐慌逐渐消散,债券收益率不断下行。市场中出现了“债牛”的呼声。这种判断很大程度上取决于央行释放足额流动性预示着货币政策有所放松和基于经济存在较大的下行压力,央行或将货币政策转向为较为宽松。但是我们认为,央行六月释放流动性是为了缓和前期监管压力带来的银行间市场恐慌情绪,保证跨季资金稳定;而六月份公布的实体数据显示,宏观经济存在一定的韧性,虽然我们仍处在库存周期和地产周期的尾声,但是央行“不松不紧”的货币政策并不会发生转变,金融去杠杆仍在温和地推行之中。对于这种过于乐观的情绪,央行并不会视而不见。如果在这种情绪过分蔓延,金融去杠杆或受到一定的影响,这并不是监管层想看到的局面。

二、冲击过后,市场重归缓和

流动性冲击过后,市场的主要关注点应放在银监会对于银行同业的监管与央行去杠杆的政策配合和宏观经济走向与央行相应货币政策的配合上来。

首先在流动性上,正如我们之前的分析支出,随着流动性的逐渐回笼,银行的资金压力将会逐渐提升,央行将会重启公开市场操作以稳定市场预期。尤其是在7月13日1795亿MLF到期当日,按照央行今年以来的操作特点,或将继续超额投放一年期MLF以对冲到期量,保证流动性的基本稳定。随之债市压力也会逐渐减小。

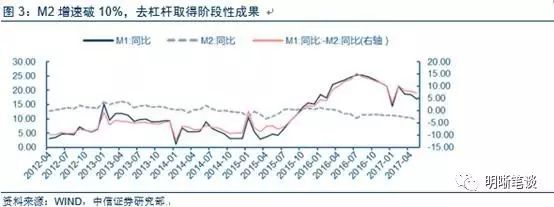

其次在监管力度上而言,银监会本定于6月12日要求各商业银行提交的自查报告被推迟,后续操作也相应延后。而何时重启监管尚未可知,但是我们认为,即使银监会监管重启,央行也会采取相应的配合措施。央行与银监会在去杠杆节奏上的博弈与合作将保证不会再次出现四月中旬至五月市场极度恐慌的情况。而且M2同比增速跌至10%以下,M1与M2之间的剪刀差进一步收窄,说明去杠杆已经取得阶段性成果,预计下轮监管力度较之前将会大大减轻,资金面压力也不会比之前更大。对于债市而言,不必过度恐慌。

三、蛛网中的均衡,供给滞后需求

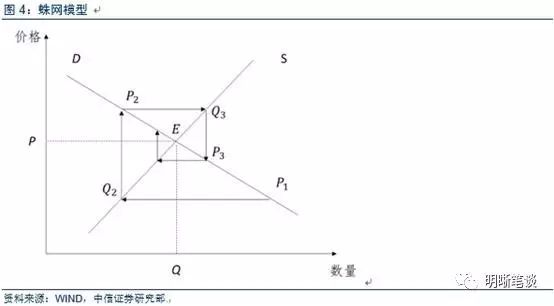

最后,谈一下宏观经济的问题。目前对于宏观经济的走势出现了一定的分歧。在需求方面,固定资产投资增速进一步下行,尤其是地产投资增速创下年内新低;PPI环比继续回落;但是工业企业利润和PMI却出现了反弹。供给和需求的矛盾是去年以来左右宏观经济走势的主要问题,去年四季度到今年一季度,在供给收缩和需求增长的引导下,价格上涨带动产量上升,符合传统的供需模型中的均衡点上移过程;但今年二季度以来,需求回落,而供给总体平稳,按照均衡模型来看,经济有收缩的压力。然而目前数据并未出现明显的收缩情况,这可能是因为时滞的拉长,因为供需的传导有一定间隔,尽管下游需求已经放缓,但当期的供给往往是由上一期的需求决定的,所以类似蛛网模型。在蛛网模型中,产量是滞后的,价格可能领先,所以我们认为,虽然宏观经济在短期内体现了一定的韧性,但是长期来看,随着地产周期和库存周期渐入尾声,供给的反馈终将体现出产量和价格下降。

债市策略:

七月上中旬,流动性回笼资金量较大,同时央行货币政策并未转向,与市场上“债牛”的呼声博弈的结果或导致短期债市存在的一定的风险因素;但是流动性冲击后,无论是央行目前温和去杠杆的政策导向意味着流动性并不会枯竭,还是与银监会去杠杆力度之间的配合与博弈,亦或是处于库存周期和地产周期尾声的宏观经济面临着的下行压力,都不会使得国债收益率出现大幅度上行的可能性,相反冲击后可能出现的配置机会值得期待。我们仍然坚持十年期国债收益率区间为3.2%-3.6%的判断不变。

来源:明晰笔谈

作者:中信明明团队

版权说明:感谢每一位作者的辛苦付出与创作,《债券之星》均在文章结尾备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

如有建议、投稿或商业合作,请加小编QQ:2438064671.