微软:

PC年代的软件巨头,云+办公应用时代的核心玩家

微软是全球第二大市值的公司,主营业务分为生产力与商业流程、智能云、更多个人电脑。

作为全球最大软件&云计算企业,微全面拥抱“云”,在错过移动时代之后,有望通过云计算王者归来。

公司综合实力突出,IaaS业务Azure,以及Office、Dynamics业务的持续云化转型有望成为公司中期成长性、盈利能力持续改善的主要来源。

云、数字化转型驱动公司业绩持续稳健增长。

伴随全球数字化的持续推进,公司预计到2025年,数据总量将从目前的40ZB增加到175ZB,全球云计算仍具备确定性增长机遇。

微软具有丰富全面的产品组合,覆盖个人及企业用户。

公司具备庞大的全球用户,市场地位突出,具备较强的增长动能。

我们认为依靠多元化的收入来源、云计算服务的技术优势以及较强的成本管控能力,公司营收、利润有望继续保持双位数以上的增长。

Microsoft Teams与Office 365共同打造企业用户核心商业应用生态。

Microsoft Teams 是一款基于聊天的智能团队协作工具,可以同步进行文档共享,提供完整的联机会议解决方案。

Microsoft Teams 允许用户进行即时的信息沟通和文件分享,亦集成了众多 Office 应用,与微软的 Office 365 服务以及 OneDrive 等应用联系紧密,用户可以在该应用内新建Word文档,使用Skype进行商务会谈或者直接分享来自OneDrive的文件,Microsoft Teams 提供持久聊天功能、通话和会议、快速访问 Office 365 其他组件的功能以及强大的扩展功能。

风险因素:

云计算市场竞争持续加剧风险,新业务并购后整合风险,核心技术人员流失风险;

全球经济超预期下行风险等。

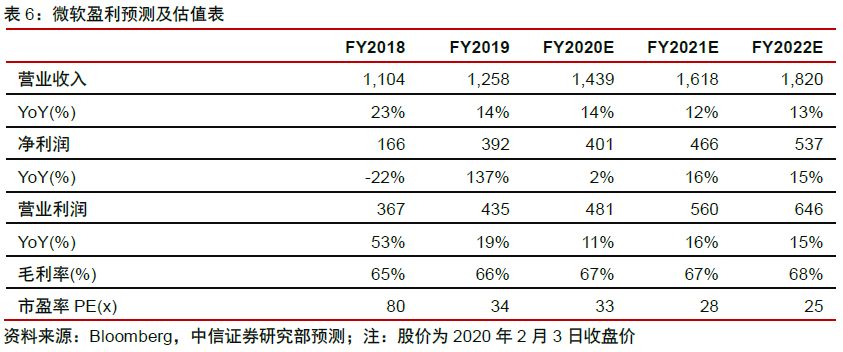

盈利预测:

我们预测公司FY2020/21/22年收入为1,439/1,618/1,820亿美元,对应增速14%/12%/13%,净利润为401/466/537亿美元,对应增速2%/16%/15%。

公司当前估值对应FY2020/21/22年PE为33/28/25X。

Salesforce: 整合协同办公软件Quip, 赋能CRM生态

全球最大SaaS厂商,CRM领域绝对龙头。

Salesforce创建于1999年,早期以提供云化CRM软件为主。

经历多年投资并购和内生培育,公司形成四大业务板块:

销售(Sales Cloud)、服务(Service Cloud)、营销(Marketing Cloud)和平台服务(Platform),构成以客户为中心的完整产品生态。

2017年,公司成为全球市值最高的SaaS公司,占据CRM市场19.6%的市场份额,遥遥领先Oracle(7.1%)、SAP(6.5%)等传统厂商。

在销售、服务、营销、电商、平台、分析等相关细分领域,公司分别占据全球38%、19%、11%、4%、5%、1%份额。

Quip作为生产力工具,直接融入Salesforce CRM平台。

2016年,Salesforce通过现金+股票的方式以7.5亿美元的价格收购协同办公软件Quip,并将其整合到已有的CRM生态中。

Quip拥有强大的在线内容创建、社交消息和移动协同功能,能够将文档、电子表格、应用程序和聊天与实时CRM数据组合在一起。

作为销售云和服务云的内嵌应用,销售和服务人员能够在和客户沟通服务的同时进行协同工作。

Quip用户亦可在任何设备上进行线上或线下办公,而公司近期收购数据可视化平台Tableau也能够极大提升Quip的数据处理和可视化能力。

Salesforce整体财务表现强劲,长期成长性较高。

2018财年公司营收超过100亿美元,成为全球年收入破百亿美元历时最短的软件公司。

公司一直以来专注于长期用户获取和投入,营销费用率(约45%)、研发费用率(约15%)一直处于高位。

长期投入推动公司逐步进入收获期,公司净利率自2015年开始转正,且呈现持续改善趋势。

风险因素:

市场竞争持续加剧风险;

收购其他公司后的业务整合风险;

公司核心技术、产品人员流失风险。

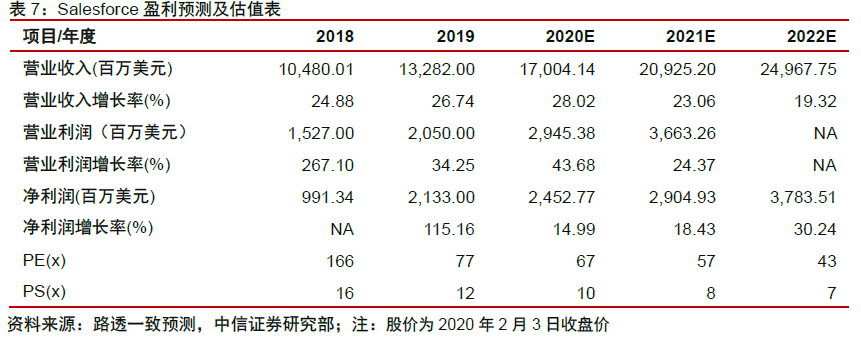

盈利预测:

路透一致预测公司FY2020/21/22年收入170.04/209.25/249.68亿美元,非GAAP净利润为24.53/29.05/37.84亿美元,对应PS为10/8/7倍。

Zoom:

高速增长的在线视频会议龙头

Zoom是全球领先的在线视频会议公司,产品为在线视频会议相关软件及云服务平台。

云平台服务提供可靠、高质量的视频服务,并易于使用、管理和部署,是视频会议SaaS的龙头。

中小用户、高净值用户驱动公司业绩高增长。

截至2019Q3,公司超过10人以上的企业客户74,100个,同比增长67%,高净值用户(年化付费大于10万美元的客户)达到546个,同比增长97%。

公司立足中小企业客户,迅速扩大用户规模的同时,用户付费规模亦持续增长,共同驱动公司业绩在Q3实现85%以上的增长。

公司优势:

提供可靠的产品体验与SaaS服务。

公司视频服务软件具有高可靠性、稳定性、连接性,并综合了视频,语音,聊天和内容共享,可适应不同带宽环境下的会议需求,即使丢包率大于40%公司亦能提供有效的会议体验。

而云原生平台也易于IT管理员和业务用户进行部署和管理,并且与Atlassian,Dropbox,谷歌,LinkedIn,微软,Salesforce,Slack等公司提供的云软件进行集成。

公司的强大链接能力亦提升产品的综合体验。

未来展望:

市场前景广阔,营运效率逐步改善。

根据研究机构 Frost&Sullivan 统计,2018 年度全球约出货 3280 万台视频会议相关设备、基础设施和云服务席位许可,全球视频会议行业规模约为 78 亿美元,同比增长5.4%,未来,随着新设备和智能云服务推动视频成为首选通信方式,2024 年全球视频会议相关设备 预计出货 9800 万台,视频会议市场规模预计达到 155 亿美元。

伴随数字化趋势以及公司产品优势,公司业绩料将保持高速增长趋势。

而在运营方面,2019Q3公司GAAP净利润为 220 万美元,同比扭亏;

Non-GAAP净利润为 2520 万美元(+145%),运营效率的改善亦将带来公司估值的上行。

风险因素:

视频会议市场竞争加剧;

公司高研发带来的亏损风险。

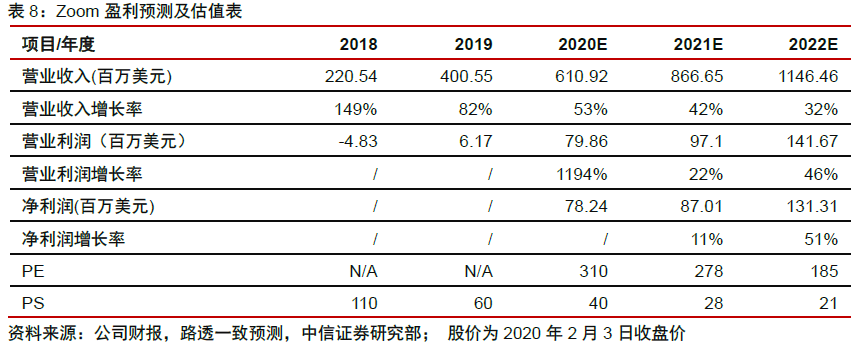

盈利预测:

路透一致预测FY2020-2022公司营业收入为6.1/8.7/11.5亿美元,Non-GAAP净利润为0.8/1.0/1.4亿美元,对应PS为40/28/21倍,PE为310/278/185倍。

Slack:

用户基础快速积攒,产品建立工作生态体系

Slack公司的主要业务是提供企业项目合作平台,其软件提供诸如聊天、文件共享、搜索等服务。

Slack是业务技术栈的一个新层,它将人员、应用程序和数据集合在一起,是一个协作中心,使用户有效地一起工作,访问关键的应用程序和服务,并找到重要的信息,以实现最佳工作效果。

付费用户初具规模,B端公司迁移成本较高、粘性较强,用户基础、营收增长强劲。

Slack拥有超过1200万日活用户,这些日活用户遍布全球150多个国家。

此外,Slack有超过10万付费用户,财富100强中有65个公司使用Slack。

截至2019年10月31日,Slack拥有年度经常性收入超过10万美元的付费客户821个,同比增长67%;

年经常性收入超过100万美元的付费客户首次超过50个。

Slack产品有较高的参与度,每天有约9小时接入服务,每个工作日中有约90分钟的活跃使用。

Slack平台团队还拥有1500多个应用程序和强大API,有超过70万的活跃开发人员。

将用户对话与用于完成工作的工具和服务联系起来,建立工作生态系统。

从Slack产品角度,首先Slack的工作是通过渠道进行的,这是一个单独的沟通、共享文件和决策的空间。

Slack通过渠道将跨职能和跨部门的团队聚集在一起,实现团队的一致性。

此外,有超过2.6万付费用户采用了共享渠道,实现了公司间的合作网络。

其次,在Slack上工作可以更快地访问人员和信息,减少完成工作所需的会议和电子邮件数量,节省工作时间。

Slack通过有组织的渠道和搜索把即时通信和信息放在每个客户的屏幕前。

通过即时访问直接和群组消息、文件共享、电话和工具,客户可以在桌面和移动端间无缝切换。

品牌形象稳立于企业服务市场,业务模式明晰指向平台提供服务面向B端。

总收入上升迅猛,但亏损仍很稳定。

Slack初期增长主要靠口碑增长,并无传统意义上的销售团队支持。

2020财年第三季度总收入为1.687亿美元,同比增长60%。

预计整个2020财年Slack总收入为6.21亿美元至6.23亿美元,同比增长55%至56%;

非GAAP运营亏损为1.44亿美元至1.42亿美元,其中包括约3000万美元的一次性直接上市相关费用。

风险因素:

参与的市场和软件类别是竞争性的、快速变化的;

持续保持运营亏损等。

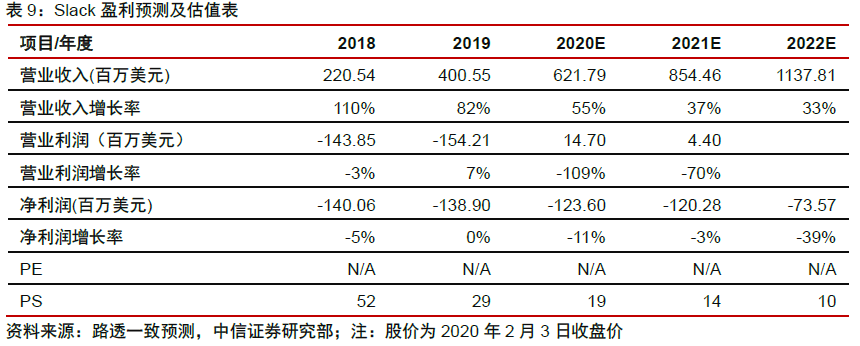

盈利预测:

路透一致预测FY2020-2022公司营业收入为6.2/8.5/11.4亿美元,对应PS为19/14/10倍。

Atlassian:

飞速发展的团队协作开发工具

Atlassian成立于2002年,公司的宗旨是帮助软件团队更好的工作。

公司设计、开发、许可和维护软件,并提供软件托管服务,以帮助团队组织、讨论和完成工作。

公司的产品包括用于团队计划和项目管理的Jira、用于团队内容创建和共享的Confluence、用于捕捉和向流中添加结构的Trello、用于团队代码共享和管理的Bitbucket以及用于团队安全和身份管理的Atlassian Assess。

用户规模大,营收增长强劲。

虽然是以软件开发团队为核心,但公司产品适合于各种类型和规模的队伍,其中Trello为80%以上的世界五百强公司服务。

截至2020财年第二季度,公司客户总数达到164,790人,单季度净增长5,003个客户。

专注于软件开发团队的讨论和协作,提供可靠的SaaS服务。

Jira、Confluence、Bitbucket、Atlassian Assess等产品为各种类型的企业用户在不同场景下的办公诉求提供了安全、高效、快捷的解决方案。

Atlassian Marketplace中拥有4,000多种旨在增强Atlassian产品的应用程序,大大提高了Atlassian产品的普适性。

同时,公司推出的云应用程序开发平台Forge大大降低了开发人员为自己的团队和更广泛的Atlassian客户基础构建云应用程序的成本和复杂性。

总体收入快速上升,盈利状况不容乐观。

公司2020财年第二季度的IFRS和非IFRS净收入分别为1.241亿美元和9390万美元,同比增长175%和52%。

Synergy Research预计2019年全球SaaS市场将继续扩大,预计收入将超过1000亿美元。

伴随着远程办公的趋势和公司自身的产品优势,公司业绩可能迎来爆发。

风险因素:

市场竞争持续加剧风险;

公司核心技术、产品人员流失风险。

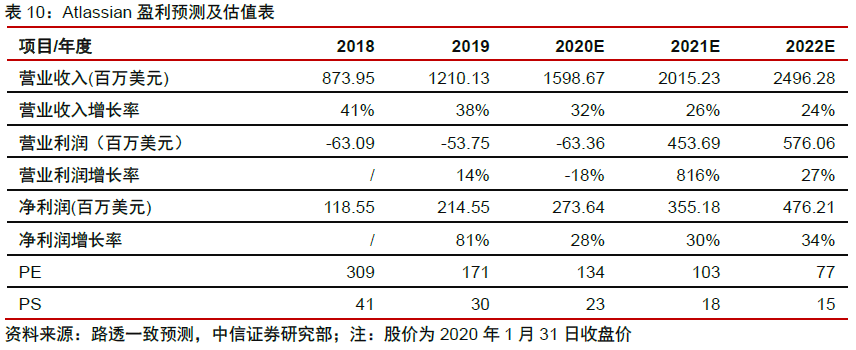

盈利预测:

路透一致预测FY2020-2022公司营业收入为16.0/20.2/25.0亿美元,对应PS为23/18/15倍。

Citrix:

工作空间SaaS和网络订阅成收入核心驱动力