对于中国金茂而言,如何挖掘和匹配市场的改善性需求、在产品溢价和销售规模间做好平衡、维持稳健的净负债率,是下半场的关键看点。

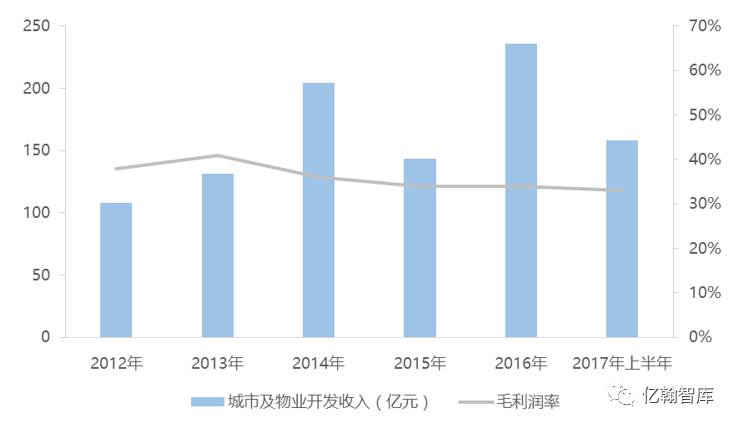

2017年上半年,中国金茂共实现营业收入178.37亿元,同比增长104%。其中,城市及物业开发收入158亿元,同比增长127%,占总收入的89%,较2016年同期大幅提升9个百分点,主要原因是长沙梅溪湖国际新城土地一级开发项目交付结算及销售物业完工交付结算金额的大幅增长。

2017年1-6月,公司毛利润和净利润分别为64亿元和34亿元,同比分别增长83%和96%。毛利润率和净利润率分别为36%和19%,较2016年同期分别下降了4个百分点和1个百分点。

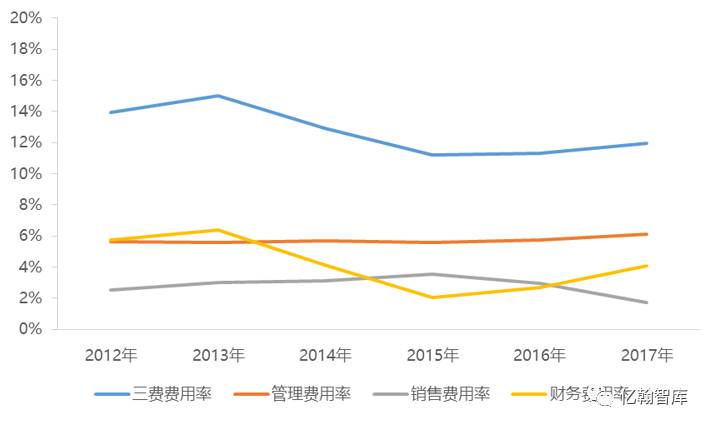

三费方面,2017年中国金茂三费费用率为11.9%,与2016年相比有小幅上升。其中,财务费用率上升1个百分点,主要原因是借款利息开支资本化金额较2016年有所下降。

图:2012-2017年城市及物业开发营业收入

图:2012-2017年三费费用率

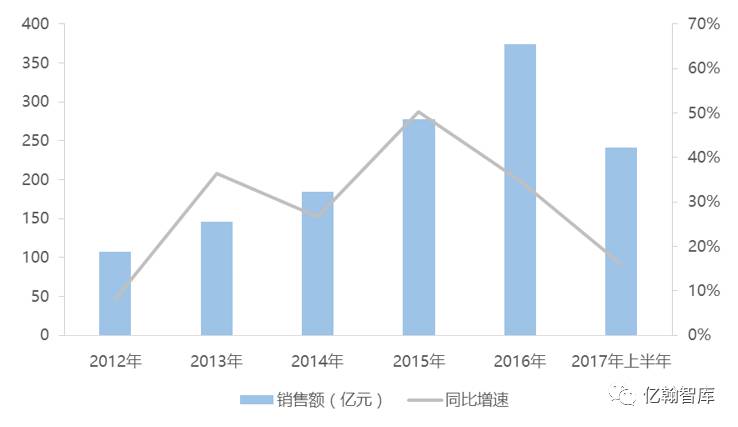

2017年上半年公司合约销售金额达人民币241.08亿元,同比增长16%,增速大幅下降。据亿翰智库发布的《中国房地产企业销售TOP200》,中国金茂排名由2016年的24位下滑至36位。

图:2012-2017年公司销售额及同比

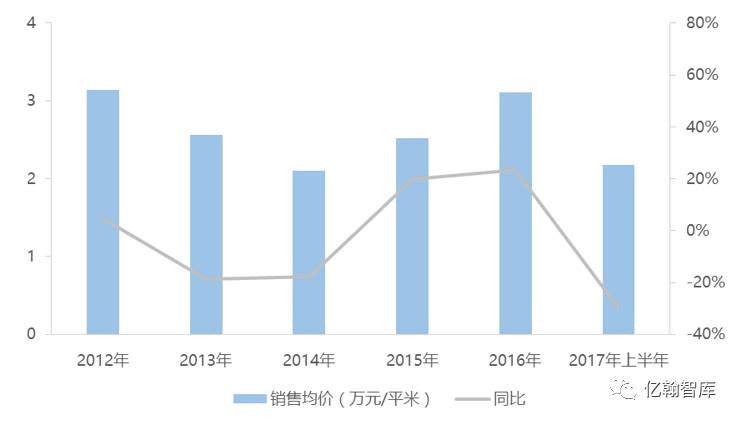

一方面,中国金茂的开发区域集中在一二线城市,2017年,公司进驻的城市已经达到22个,从京津冀到珠三角,从长三角沿长江上溯至腹地长沙、重庆,中国金茂的布局已经遍布中国一线和几乎所有二线的活力之城。2017年上半年,由于公司布局城市普遍受限购、限贷、限价、限售等调控政策影响,交易量持续滑落,导致销售增速下滑。同时,2017年上半年公司销售均价较2016年同比下降31%。

图:2012-2017年公司项目销售均价情况

另一方面,中国金茂开发的产品主要面对核心城市中高端客户的改善性需求。公司相继打造了“府、悦、湖、山、墅、湾”等系列品牌,都是基于高端精品的定位。随着2017年上半年各地房地产调控政策持续加码,一二线城市强调去杠杆,投资性和改善性需求逐渐缩减,也一定程度上导致了销售增速的滑落。

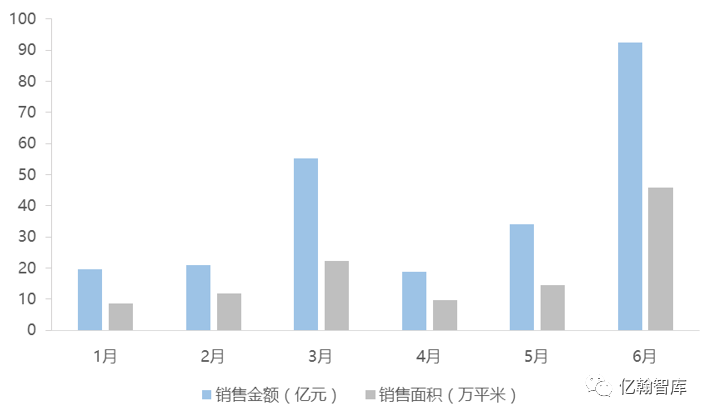

2017年以来,金茂坚持“快跑敏行、因城施策”的总体销售方针。截止2017年上半年,中国金茂已经在全国15座城市布局了26座金茂府。6月,中国金茂八盘连开:北京、上海、杭州、宁波、广州八座金茂府等项目共同创下了单月92亿元的销售金额,与1-5月相比环比增长207%,单月销售成绩亮眼。

图:2017年上半年单月销售情况

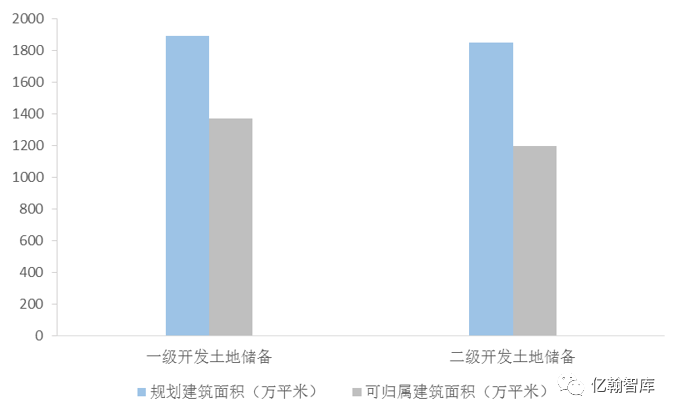

2015年,中国金茂提出战略升级成为“城市运营”,具体而言,就是金茂通过规划引导、产业培育、住宅开发、配套建设等多方面的参与,一二级土地联动开发,与当地政府、各合作方共同打造城市的新核心。截止2017年6月底,公司共拥有土地储备3725万平米,可归属建筑面积2574万平米。

图:2017年6月底土地储备

1.在新城建设上,一二级土地的联动开发成为金茂独有的开发模式

2011年,金茂获得长沙梅溪湖片区一级开发权。2014年,获得南京青龙山国际生态新城所在区域——上坊中心棚户区改造项目开发权。到目前为止,两片区已带来土地出让收入176亿元。

7月7日,金茂完成了2017年首单一级土地项目的交易:位于南京青龙山国际生态新城的G22地块以13.4亿元的价格出让。

表:中国金茂土地一级出让收益

2.在城市布局上,金茂坚持深耕一二线,获取优质土地储备

上半年,公司新购入16块土地,合计建筑面积515万平米,覆盖全国11座城市。成功进入成都市场,完善西南地区业务布局,持续深耕北京、上海、南京、苏州、合肥、重庆、佛山等重点城市,其中南京河西南部鱼嘴金融集聚区地块、北京丽泽金融商务区南区D07-08地块、上海虹口北外滩78号地块、合肥滨湖金茂悦项目实现底价或近底价拿地,目前公司在开发项目数增至67个。

2月,中国金茂以73.4亿元斩获南京河西南鱼嘴区域NO.2016G97地块。引人瞩目的是,根据地块规划,中国金茂未来将在该地块上打造南京第一超高建筑,成就南京新地标。

6月,金茂以41.24亿总价摘得上海北外滩商务区的HK314-05地块。距离2016年底获得上海北外滩提篮桥地铁站旁的HK322-01地块,时隔不过半年。自2004年星外滩开发至今,中国金茂整合资源,通过多种方式,在北外滩区域成功打造了承载“上海国际金融与航运中心”的核心商务区,集中开发了34栋甲级写字楼。算上新近获取的两个商办地块,金茂在北外滩的开发体量已经扩大到180万平米。

表:2012-2017年公司主要新增土地分布及建筑面积(万平方米)

2017年上半年,中国金茂全资子公司、内地主要融资平台金茂投资管理(上海)有限公司主体评级由“AA+”调整为“AAA”,主体评级展望为稳定。评级的调高有助于增强市场信心,加强公司融资能力。2017上半年,公司加权平均资金成本仅为4.59%,处于业内较低水平。

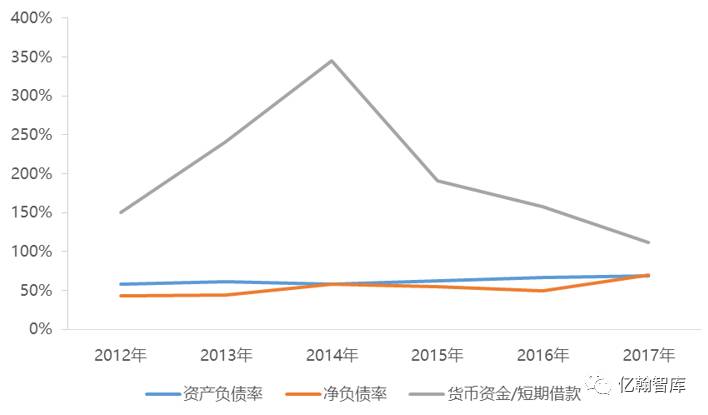

2017年6月底,公司有息负债总余额为627.65亿元,较2016年底增加31%,主要是由于公司用于新项目开发的对外贷款及发行票据增加,资产负债率小幅提升至69%。

2014至2016年,公司净负债率从58%稳步下降至49%,一直保持在较低水平。2017年上半年随着负债的大幅扩张,净负债率跳增至70%,但仍处于较为稳健的区间。负债的扩张有助于公司充分利用杠杆效应,加速扩张。

图:2012-2017年公司偿债能力指标

2017年,中国金茂积极拓展多种融资渠道,于2017年4月和7月分别发行25亿元中票,期限为三年,票面利率分别为4.65%和4.78%。在海外资本市场,公司2017年1月发行总额5亿美元年息5.75%次级担保永久资本证券,是2016年3月以来中国首宗美元企业次级混合资本证券发行。同时,上半年公司完成两次债务置换,在实现短债换长债、债务期限结构优化基础上,更显著降低了融资成本。

展望2017年下半年,在政策调控的压力下,一线及重点二线城市住宅交易量跌价稳甚至是量价齐跌依然还会延续,业绩压力之下房企竞争更加白热化。对于中国金茂而言,如何挖掘和匹配市场的改善性需求、在产品溢价和销售规模间做好平衡、维持稳健的净负债率,是下半场的关键看点。

中国房地产战略服务领域领导者,专注于为房企提供发展战略、运营策略顾问服务,已成为60%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

点击“阅读原文”,了解中国房地产业战略峰会详情!