核心观点

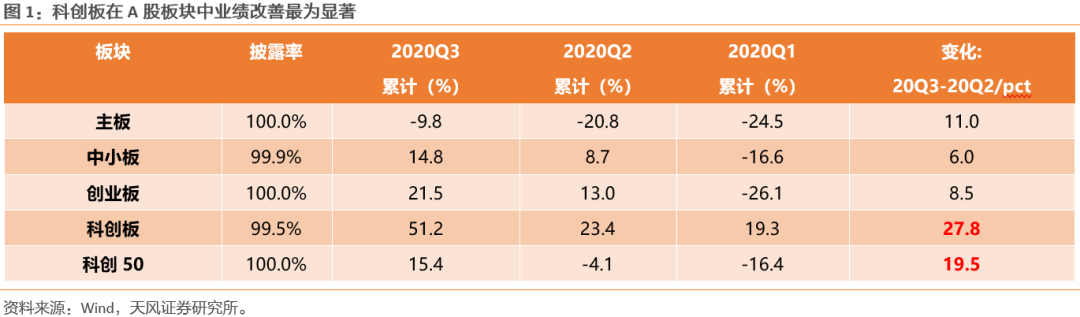

1.科创板业绩增速表现强劲,是A股所有板块中改善最为显著的。

截至10月30日,除中芯国际以外,科创板业绩已经全部披露完毕。从披露业绩来看,科创板整体延续了此前业绩改善的趋势且相比于A股其他主要板块,科创板保持更高的业绩增速和更显著的改善趋势。

2.从行业来看,电气设备、电子、国防军工、有色金属环比改善最为显著,重点关注相比于三季报预报预期提升的国防军工、有色金属行业。

电气设备、国防军工、电子、有色、医药生物、计算机行业Q3业绩增速较佳。而根据此前预报情况来看,披露率较高的电气设备、医药生物、电子预计景气度较高,从股价表现来看,资金也更青睐业绩增速好的板块。相比之下,有色金属、国防军工行业由于预报信息较少,此前受到资金关注可能不高,可能会演绎预期修正的行情,建议重点关注。

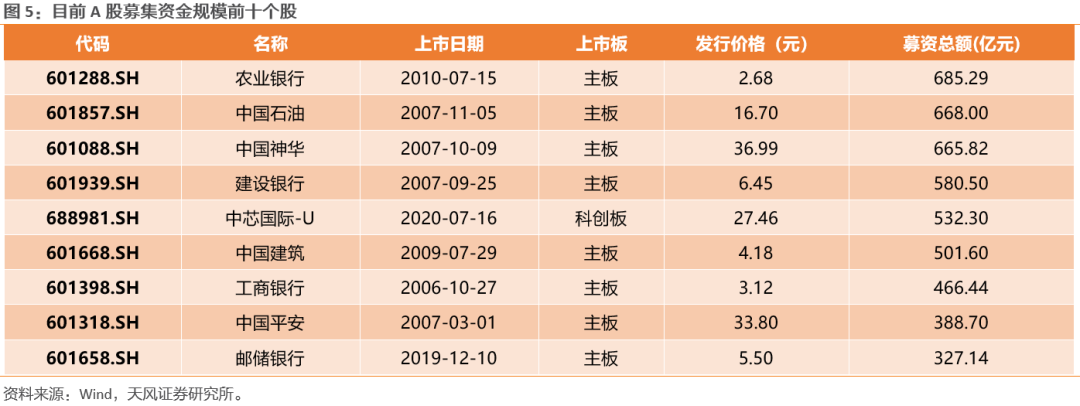

3.蚂蚁集团在10月29日完成网上和往下申购,预计可能在11月上旬上市,蚂蚁集团将成为A股募集资金最大的公司。

根据蚂蚁集团公告,10月29日蚂蚁集团完成网上和往下申购。我们梳理此前科创板上市个股缴款日与最终上市日的时间间隔,平均为8.9天,这也意味着,蚂蚁集团大概率会在11月上旬登陆科创板。按照68.8元/股预计募集资金金额为1149.45亿元,如果超额配售选择权行使,那么预计募集资金总额将达到1321.86亿元,而这也将超越农业银行成为募集资金最多的上市公司。

4. 相比于中芯国际,蚂蚁集团打新规模并不高,预计分流效应有限,在蚂蚁集团上市落地后,风险偏好有望重新回升。

我们认为蚂蚁集团上市对市场冲击有限,主要原因有三:

(1)蚂蚁集团实际打新规模并不大。

尽管蚂蚁集团上市募集资金较高,但80%均为战略配售,打新规模预计仅为229亿元,其实小于中芯国际(战略配售50%)的打新规模266.15亿元。

(2)中芯国际上市首日的市场大跌更多来自于事件冲击。

中芯国际上市首日,科创板50指数下跌8.82%,上证综指下跌4.5%,主要源自于当日学习小组对茅台助长腐败风气的批判,引发白酒板块的重挫,风险偏好快速由高回落,并非是完全是中芯国际分流效应导致。

(3)市场已经提前反映蚂蚁集团的分流预期。

自10月14日以来,科创50自高点下跌6.38%,而同期上证综指仅下跌3.47%,科创50指数显著跑输大盘,实际上是资金提前反映蚂蚁集团上市的分流效应,因此,蚂蚁集团实际上市后的分流冲击可能不会太大。

1.1. Q3

业绩落地后重点关注预期提升板块

科创板业绩增速表现强劲,是A股所有板块中改善最为显著的。

截至10月30日,除中芯国际以外,科创板业绩已经全部披露完毕。从披露业绩来看,科创板整体延续了此前业绩改善的趋势且相比于A股其他主要板块,科创板保持更高的业绩增速和更显著的改善趋势。而从内部结构来看,科创50与科创板同步走强:前三季度科创板归母净利润增速为51.2%,较中报环比改善27.82个百分点;同期科创50归母净利润增速为15.4%,较中报环比改善19.5个百分点。

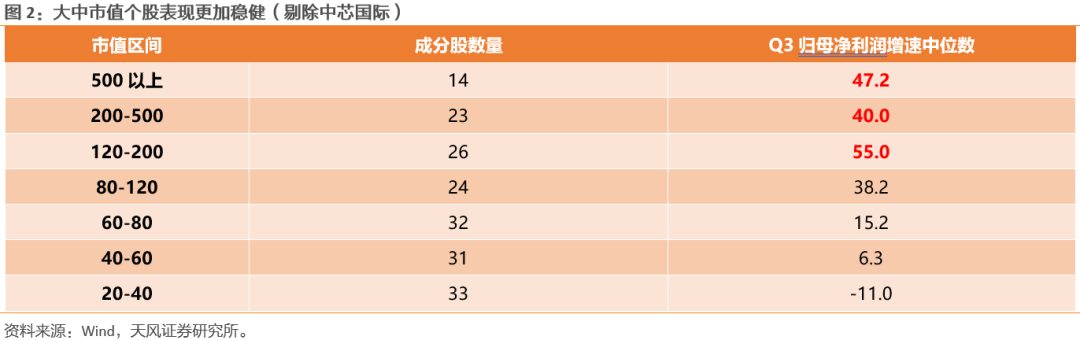

从市值结构来看,大中市值个股业绩增速更稳健,与小市值个股分化严重。

我们按照市值大小将个股分为7组并计算其业绩增速中位数,我们可以看到大中市值个股表现更加稳健,特别是市值在120亿以上的个股;而小市值个股业绩普遍不佳,其中40亿以下市值的个股甚至业绩增速中位数为负。

从行业来看,电气设备、电子、有色金属、国防军工环比改善最为显著,重点关注相比于三季报预报预期提升的国防军工、有色金属行业。

电气设备、国防军工、电子、有色、医药生物、计算机行业Q3业绩增速较佳,其中,电气设备、电子、有色金属、国防军工行业环比改善都在20个百分点以上;相比之下,通信、化工、公用事业行业业绩增速下滑严重。

我们在报告

《科创板三季报预报有哪些信息?》

中提到,根据预报情况来看,披露率较高的电气设备、医药生物、电子预计景气度较高;而从资金表现来看,股价表现与业绩增速高低具有一定的正相关性,这也表明,在中报落地后,资金开始进入到三季报布局期,资金更青睐业绩增速好的板块。

其中,在Q3业绩显著改善的板块中,有色金属、国防军工行业由于预报信息较少,此前受到资金关注可能不高,可能会演绎预期修正的行情,建议重点关注。

1.2. 蚂蚁集团上市的分流效应冲击有限

蚂蚁集团在10月29日完成网上和往下申购,预计可能在11月上旬上市。

根据蚂蚁集团公布的《首次公开发行股票并在科创板上市网上发行申购情况及中签率公告》,发行人于2020年10月29日通过上海证券交易所交易系统网上定价初始发行“蚂蚁集团”股票317,433,500股,网上发行缴款日为11月2日前。回拨机制启动后,网上发行最终中签率为0.127%。我们梳理此前科创板上市个股缴款日与最终上市日的时间间隔,平均为8.9天,这也意味着,蚂蚁集团大概率会在11月上旬登陆科创板。

蚂蚁集团将成为A股募集资金最大的公司。

从《蚂蚁科技集团股份有限公司首次公开发行股票并在科创板上市发行公告》中我们看到,蚂蚁集团按照68.8元/股预计募集资金金额为1149.45亿元,如果超额配售选择权行使,那么预计募集资金总额将达到1321.86亿元,而这也将超越农业银行成为募集资金最多的上市公司。

相比于中芯国际,蚂蚁集团打新规模并不高,预计分流效应有限,在蚂蚁集团上市落地后,风险偏好有望重新回升。

在过去一段时间,蚂蚁集团上市分流效应引发市场担忧,而中芯国际上市首日市场大跌,也加深了市场的忧虑。我们认为蚂蚁集团上市对市场冲击有限,主要原因有三:

(1)蚂蚁集团实际打新规模并不大。

尽管蚂蚁集团上市募集资金较高,但80%均为战略配售,打新规模预计仅为229亿元,其实小于中芯国际(战略配售50%)的打新规模266.15亿元。

(2)中芯国际上市首日的市场大跌更多来自于事件冲击。

中芯国际上市首日,科创板50指数下跌8.82%,上证综指下跌4.5%,主要源自于当日学习小组对茅台助长腐败风气的批判,引发白酒板块的重挫,风险偏好快速由高回落,并非是完全是中芯国际分流效应导致。

(3)市场已经提前反映蚂蚁集团的分流预期。

自10月14日以来,科创50自高点下跌6.38%,而同期上证综指仅下跌3.47%,科创50指数显著跑输大盘,实际上是资金提前反映蚂蚁集团上市的分流效应,因此,蚂蚁集团实际上市后的分流冲击可能不会太大。

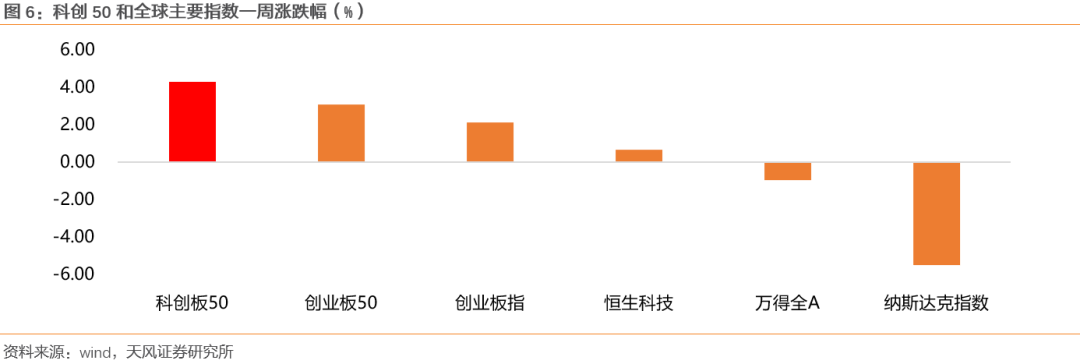

科创50本周表现相对强势。

本周科创50指数整体表现强势,在全球的主要指数当中,科创50指数以4.29%的涨幅位列第一。而从个股表现来看,除了CDR新上市的九号公司以外,机械设备、电子、计算机等存量个股表现也较为突出。

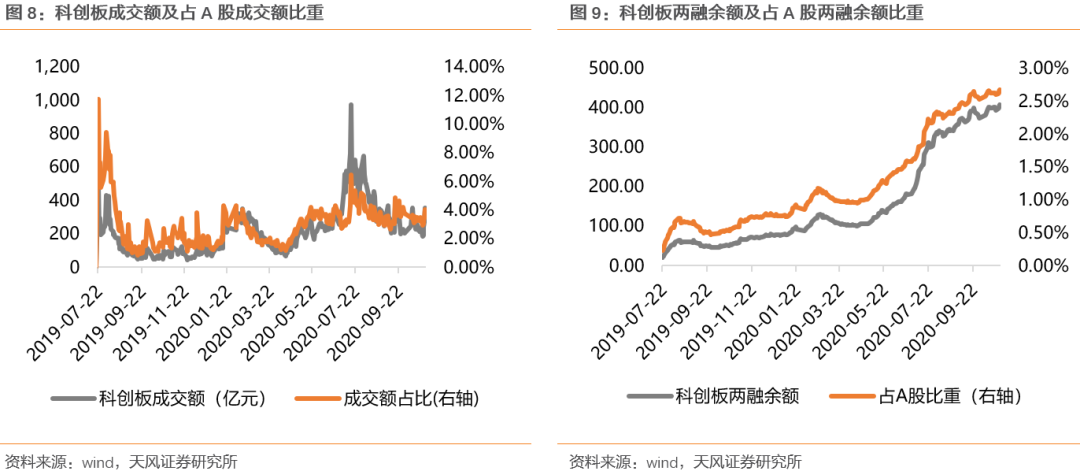

板块交易情绪继续上升,两融余额规模持续扩张。

本周科创板日均成交额为248.1亿元,较上周环比上升15.57亿元,在全部A股成交额中占比上升至3.4%(上周为3.358%)。而从成交额历史分位来看,本周科创板成交额历史分位上升至65.4%位置。而在两融余额方面,本周继续上升至401.53亿元,占A股两融余额比重也进一步上升至2.67%。

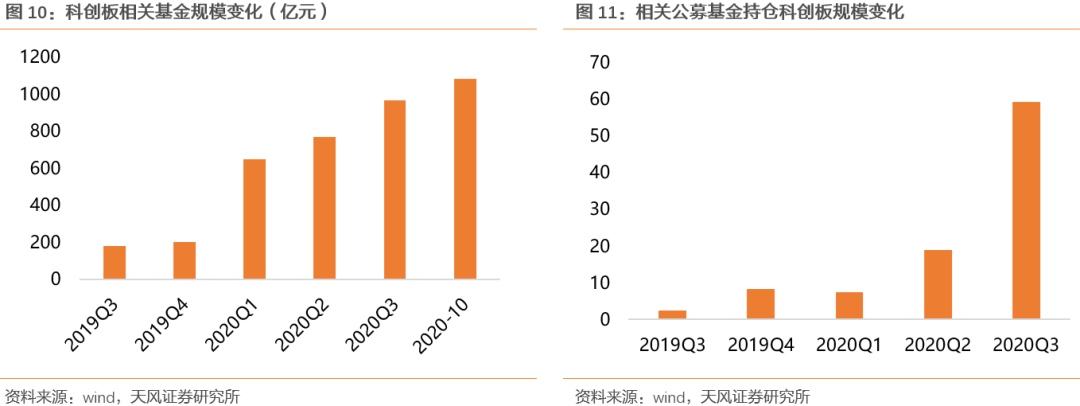

3.2. 科创板公募基金持股规模:长期投资资金规模持续扩大

长线投资资金规模持续走高。

涉及科创板投资的公募基金共有83只,而从基金规模变化来看,在科创板开板一年多以来,相关基金的投资规模从2019Q3的179亿增长到今年十月的1085亿。而从相关基金持股科创板的个股市值来看,从2019Q3的2.5亿升至2020Q3的59.2亿,上升了近24倍,这也表明相关基金持续加仓科创板,长期资金投资的热情高涨。

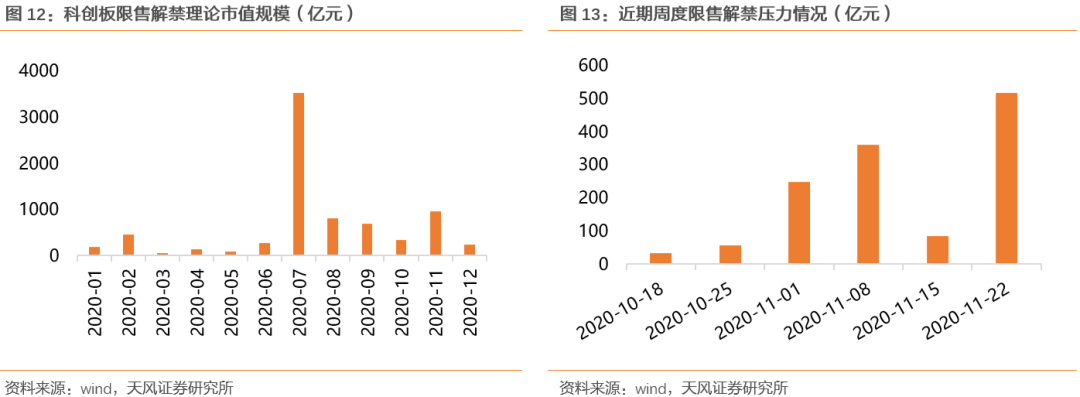

限售解禁方面,下周科创板限售解禁压力略微上升,11月限售解禁的压力提高。

本周限售解禁规模理论市值为248.03亿元,下周限售解禁规模理论市值上升至359.76亿元,资金流出压力稍增。与此同时,从月度维度来看,整个11月限售解禁规模共计962.21亿元,为近几个月中解禁压力较大的。

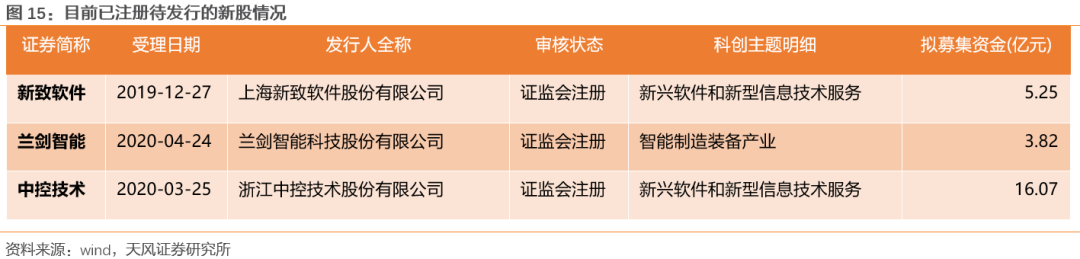

后续新股待发行节奏放缓。

本周共有四只新股首发上市,募集资金总额为45.16亿元。从目前的审核节奏来看,有3只证监会已经注册的个股待发行,拟募集资金合计25.13亿元,较此前显著回落。

科创板整体估值处在中等位置。

上周科创板估值略有下降,科创板PE(TTM,剔除负值)下滑至74.36X,处在51.7%的历史分位;科创50PE(TTM,剔除负值)较上周下滑至71.76X,处在32.1%的历史分位。

风险提示

:

蚂蚁集团上市冲击超出预期

、

公司业绩不及预期等、海外不确定性事件冲击

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。