导读:A股市场有句俗话,“三根大阳线,散户追高不听劝”,在国债期货连拉三根大阳线后,部分投资者对债市悲观预期逐渐开始改变,建议投资者对于“右侧追高”要慎之又慎。

三根大阳线是否会改变债市信仰?昨日央行连续5天暂停逆回购,不过资金面反而更宽松,市场对货币紧缩和资金紧张的担忧情况大幅缓解,叠加市场本身蕴含的超跌反弹动能,投资者情绪回暖明显,国债期货高开高走,现券整体走强。A股市场有句俗话,“三根大阳线,散户追高不听劝”,显然,在国债期货连拉三根大阳线后,部分投资者对债市悲观预期逐渐开始改变,但我们认为当前的债市上涨趋势持续性不足,如果近期没有参与“左侧抄底”,那么对于“右侧追高”要慎之又慎。

超跌带来的交易机会,并不意味着上涨趋势确立。最近市场的上涨受到两个超预期的“催化剂”影响,一是在遭遇公开市场变相加息、正回购猜测等利空突袭后,市场预期央行可能出现边际宽松转向(如TLF续作、或同存纳入同业负债新老划断等),二是海外三大“黑天鹅”风险再度升温:1)希腊债务危机卷土重来,IMF未签署第3轮救助,希腊面临更严厉财政紧缩;2)法国大选退欧派支持率领先,冷门迭曝;3)德国大选暗藏意外,默克尔所在的联盟党支持率多年来首次被社民党反超,欧元区不确定性升温,全球避险资产黄金、日元、美债重回上涨。

投资者需要注意的是,短期的超跌反弹并不意味着新的趋势形成:从国内看,1季度经济增长企稳动能较足,PPI冲高后有望维持高位震荡,金融去杠杆和抑制资产泡沫大势所趋,汇率贬值预期仍在;从海外看,16年英国退欧、川普上台等黑天鹅事件对资产价格的影响,超出绝大多数投资者的一致预期,17年即使有新的黑天鹅出现,市场对其的免疫能力已明显提升。

债市“两会维稳”行情,可能有躁动无趋势。一般而言,债市从春节后至两会前进入“平淡维稳”行情期,从历史统计看,市场呈现以下特征:

1)资金面转宽,央行净回笼。从2012-16年过去5年中,央行从春节后至两会前整体净回笼资金分别达4830亿、3620亿、8280亿、3400亿和1.59万亿,但由于节后居民和企业现金回流、银行考核备付需求下降,流动性较为宽松,资金和短债利率多数下行显著;

2)春季躁动,期限利差走扩。2012年以来中国经济呈现出一种“年内小周期”特征,1季度躁动-2季度证伪-3季度下行-4季度探底蓄势,从春节后至3月两会前,由于银行年初大规模放贷、基建项目集中开工、地方两会布局等刺激,市场对经济前景预期较为乐观,叠加投资、消费等宏观数据真空期,长债下行动能有限,期限利差整体走扩,以国债10Y-1Y利差为例,这期间分别扩大11bp、4bp、48bp、16bp和19bp,国开债利差也多数走扩。

3)信用利差收窄,低评级压缩更明显。一年之计在于春,债市在2-3月往往处于净供给压力小、机构配债需求释放、风险偏好上行时期,过去5年,信用利差(企业债5Y,AA+与国债5Y)在春节后至两会前的区间内收窄2bp、4bp、17bp、-6bp(15年走扩)、1bp,而AA评级则大幅收窄52bp、20bp、36bp、-5bp(15年走扩)、2bp,整体上信用表现强于利率、低评级优于高评级。

中游复兴,1月重卡开门红,乘用车销量下滑,但经济仍有超预期向上的可能。根据中国乘联会,中国1月广义乘用车销量212万辆,同比下跌9.8%,自2016年2月以来首次出现同比下跌,而12月则是同比增长9.5%,尽管消费端需求走弱,但经济周期中上游仍在继续复苏,尤其工程机械、化工、钢铁等行业迎来中游复兴,1月国内重卡销售8.2万辆,环比增9%,同比增长1.2倍,创下6年来的1月新高,挖掘机在1月也延续高增长势头,开工小时数回升至近几年高位,下游房地产、基建投资保持强势、PPI不断上涨、企业补库存需求上升等对经济和投资需求形成支撑。

左侧抄底的获利头寸可逐渐止盈,右侧追涨则蕴含较大风险,投资者不要因为三根大阳线改变了原来的信仰。短期来看,市场在经历快速下跌后有超跌反弹的技术性交易机会,但从未来1-2个季度看,经济上行风险、PPI大涨引发的通胀预期、金融去杠杆冲击、风险资产上涨和海外央行缩表等中期利空仍未消除。事实上,国债期货涨幅强于现券、资金利率下行短端大于长端(Shibor 3M仍创新高至4.14%),意味着市场流动性和机构对中期资金面的预期只是显得“宽”而并未“松”,中国央行“中性紧缩”政策的节奏微调不宜解读为货币宽松转向。

资金宽松,股债双牛。昨日,央行连续第五天暂停公开市场逆回购,本周已累计净回笼资金5450亿,但资金面保持宽松,银行间隔夜、7D和14D利率整体下行,银行融出意愿增加,但短端资金宽裕并未改变中期流动性持紧格局,Shibor3Ml利率继续上扬4bp至4.14%。债市情绪向好,市场交投活跃,利率债显著走强,作为风向标的10Y国债和国开债整体下行4-6bp,国债期货高开高走,连收三根阳线。股市普遍上涨,周期股走强。海外希腊、法德等黑天鹅事件再度升温,全球避险资产黄金、日元、美债、德债上涨,欧元下跌,美国中长期国债创1月中旬以来最低,全球政治不确定性风险再度回升。

【货币市场:资金较为宽松】

货币市场资金面较为宽松。昨日,央行连续第五天暂停公开市场逆回购操作,逆回购到期1500亿,资金净回笼1500亿。隔夜利率与上一交易日持平为2.26%,7D下行8bp至2.70%,14D利率下行28bp至3.13%。长端Shibor1M上行2bp至3.98%,Shibor3M上行3bp至4.14%。交易量较上个交易日有所减少,其中隔夜较上个交易日减少258.27亿,7D减少409.49亿,14D减少250.11亿。交易所资金GC001加权平均利率大幅上升107bp至3.3516%,GC007加权平均利率下跌4bp至2.4959%。

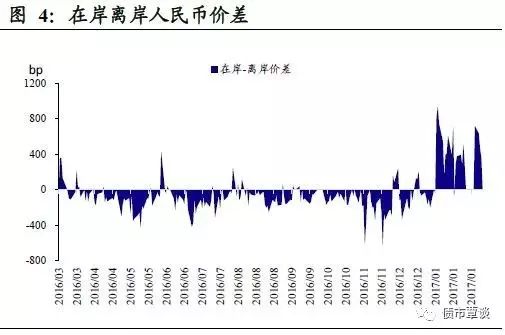

在岸人民币小幅升值。截至昨日21:00,美元兑人民币在岸即期汇率下行105bp至6.8675;美元兑人民币离岸即期上行56bp,低于在岸189bp为6.8486;离岸人民币12个月远期汇率为7.0671。

【利率债市场:长端收益率大幅下行】

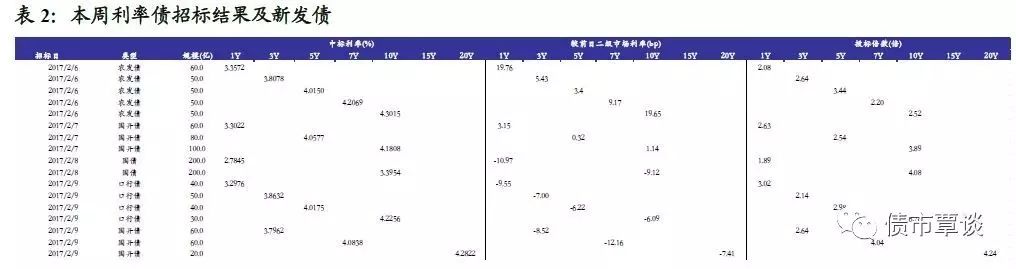

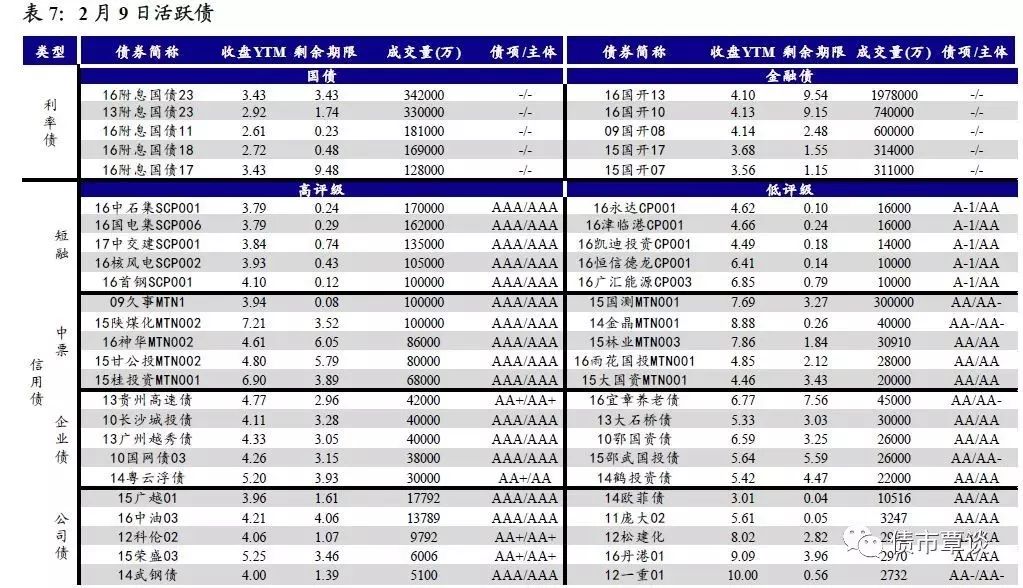

一级利率债发行活跃。昨日发行口行债160亿,1Y、3Y、5Y、10Y加权中标利率分别为3.2976%、3.8632%、4.0175%、4.2256%。其中1Y、3Y、5Y、10Y口行债中标利率分别低于前日二级市场利率10bp、7bp、6bp、6bp。1Y、3Y、5Y、10Y口行债投标倍数分别为3.02、2.14、2.98、6.78倍。发行国开债140亿,3Y、7Y、20Y加权中标利率分别为3.7962%、4.0838%、4.2822%。其中3Y、7Y、20Y国开债中标利率分别低于前日二级市场利率9bp、12bp、7bp。3Y、7Y、20Y国开债投标倍数分别为2.64、4.04、4.24倍。

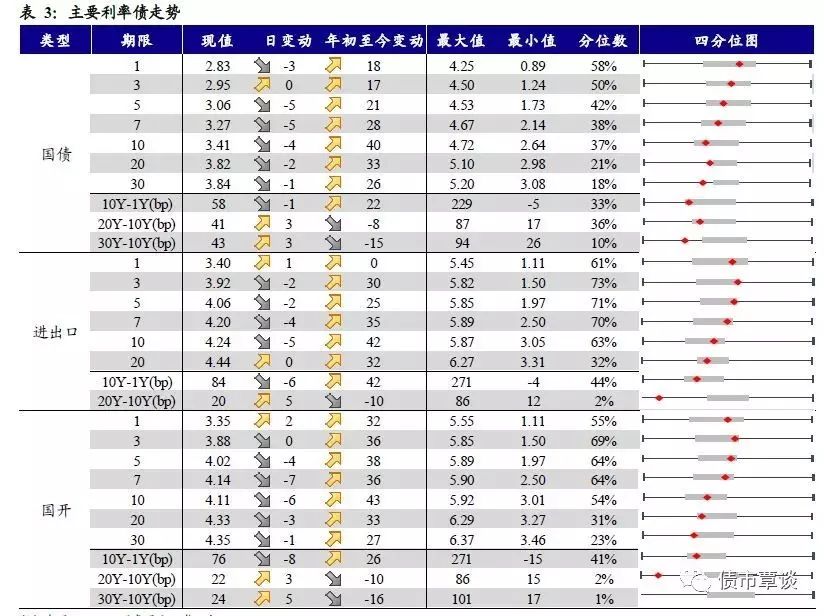

二级利率债长端大幅下行。国债1Y下行3bp至2.83%、5Y下行5bp至3.06%、10Y下行4bp为3.41%。进出口债1Y上行1bp至3.40%、5Y下行2bp至4.06%、10Y下行5bp至4.24%。国开债1Y上行2bp至3.35%、5Y下行4bp至4.02%、10Y下行6bp至4.11%。

国债期货大幅上涨。国债期货高开高走大幅收红。5年期国债期货主力合约TF1706收于98.115,相对前一交易日结算价上涨0.36%;TF1703收于99.275元,上涨0.18%;TF1709收于97.430元,上涨0.30%;10年期国债期货主力合约T1706报收94.550元,上涨0.67%。

【信用债市场:收益率全面下行】

收益率全面下行。昨日短融成交活跃,主要参与机构类型为基金和银行,成交主要集中在3个月内的和6个月左右的AAA的短融产品。中票交投活跃,券商自营,资管,保险,基金均有参与。企业债交投活跃,基金,券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y下行5bp至4.03%,3Y下行4bp至4.24%,5Y下行4bp至4.39%。成交活跃的公司债中,AAA级的16中油03收益率上行12bp;AA-级的12一重01收益率下行2bp。

短端信用利差收窄。1Y各评级信用利差均收窄2bp, 3Y各评级信用利差均收窄4bp,5Y各评级信用利差与上一交易日持平。其中,1年期AA及以上品种信用利差均处于09年至今50%-55%分位数水平,3年期中票AA+及以上品种信用利差均处于40%-60%分位数水平,5年期中票AA+及以上品种信用利差均处于25%-45%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为59%、50%。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上涨0.22%。在涨跌幅排行榜中,14宝钢EB和汽模转债涨幅居前,分别上涨1.01%和0.93%;歌尔转债和辉丰转债跌幅居前,分别下跌0.18%和0.15%。

【股票及商品市场:沪深全面上涨,商品走势分化】

沪深全面上涨。大盘全天呈现震荡攀升走势,上证综指涨0.51%,深成指涨0.52%,创业板指涨0.55%。建筑、建材、钢铁涨幅居前,分别上涨1.77%、1.46%和1.07%。概念板块中,新疆振兴和西藏振兴概念涨幅居前,分别上涨4.46%、2.93%,次新股表现低迷,下跌0.12%。

大宗商品走势分化。早盘黑色系领涨,午后该板块普遍下行,焦煤、焦炭大幅下挫。相对前一交易日结算价,焦煤跌3.21%,焦炭跌2.26%,动力煤跌1.56%;有色板块多数上行,沪铝涨0.62%,沪金上涨0.56%;化工和农产品走势分化,豆粕、PVC、玉米分别上涨0.85%、0.37%、0.13%,甲醇、PTA、棉花分别下跌0.58%、0.59%、0.25%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!