关注我们,你就获得免费的艾瑞报告库,2000+份报告任你随时随地查阅!关注我们,你就拥有全部艾瑞指数,多领域多维度榜单让你简单高效的洞察行业热点。

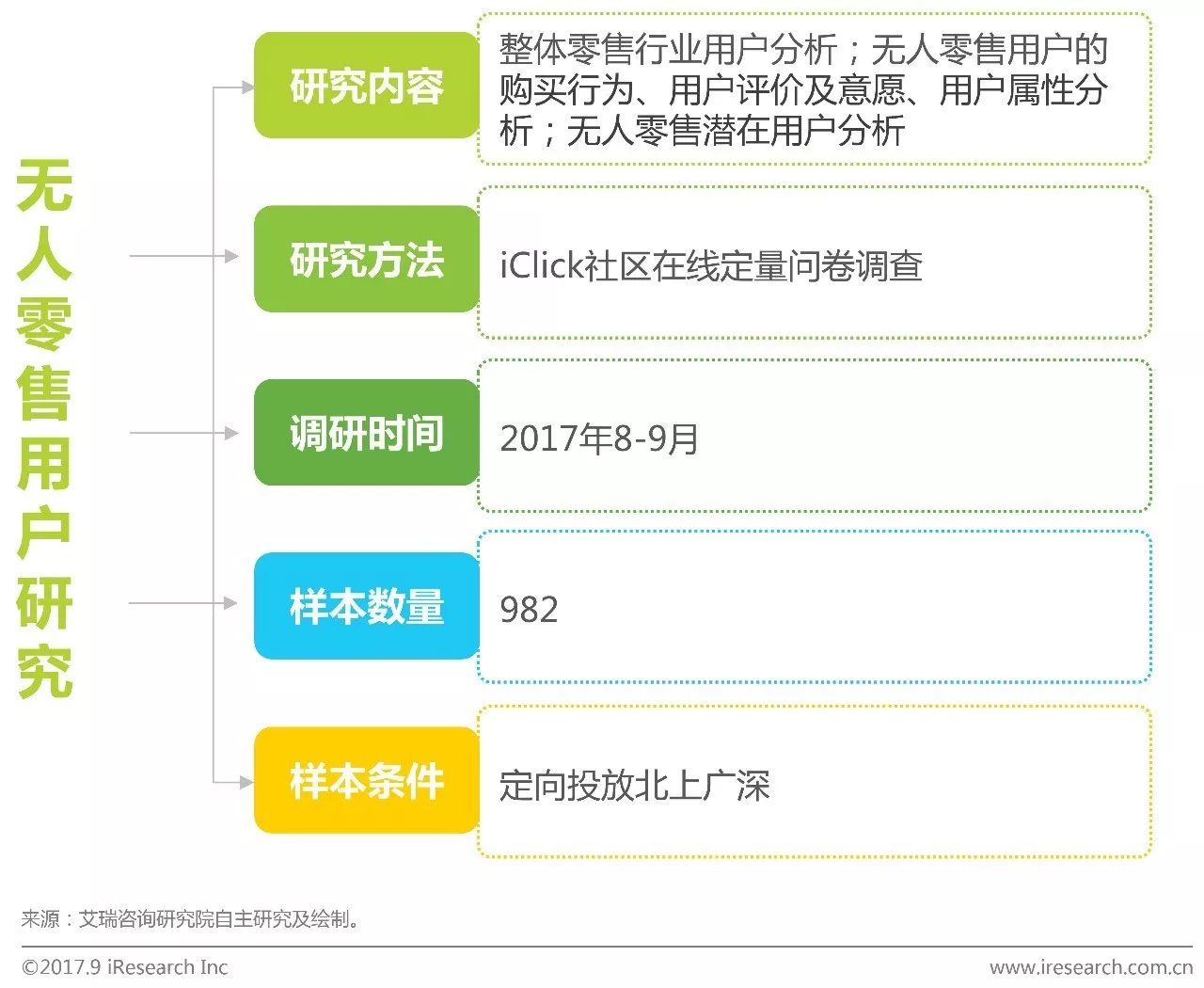

近期无人零售发展迅速,受到社会各界广泛关注,无人零售的出现对更好的满足消费者个性化多元化的消费需求有着积极的推动作用。本报告从整体零售用户的购物渠道、消费行为出发,对无人零售用户及潜在用户的属性、消费行为以及消费意愿进行深入研究。

核心发现

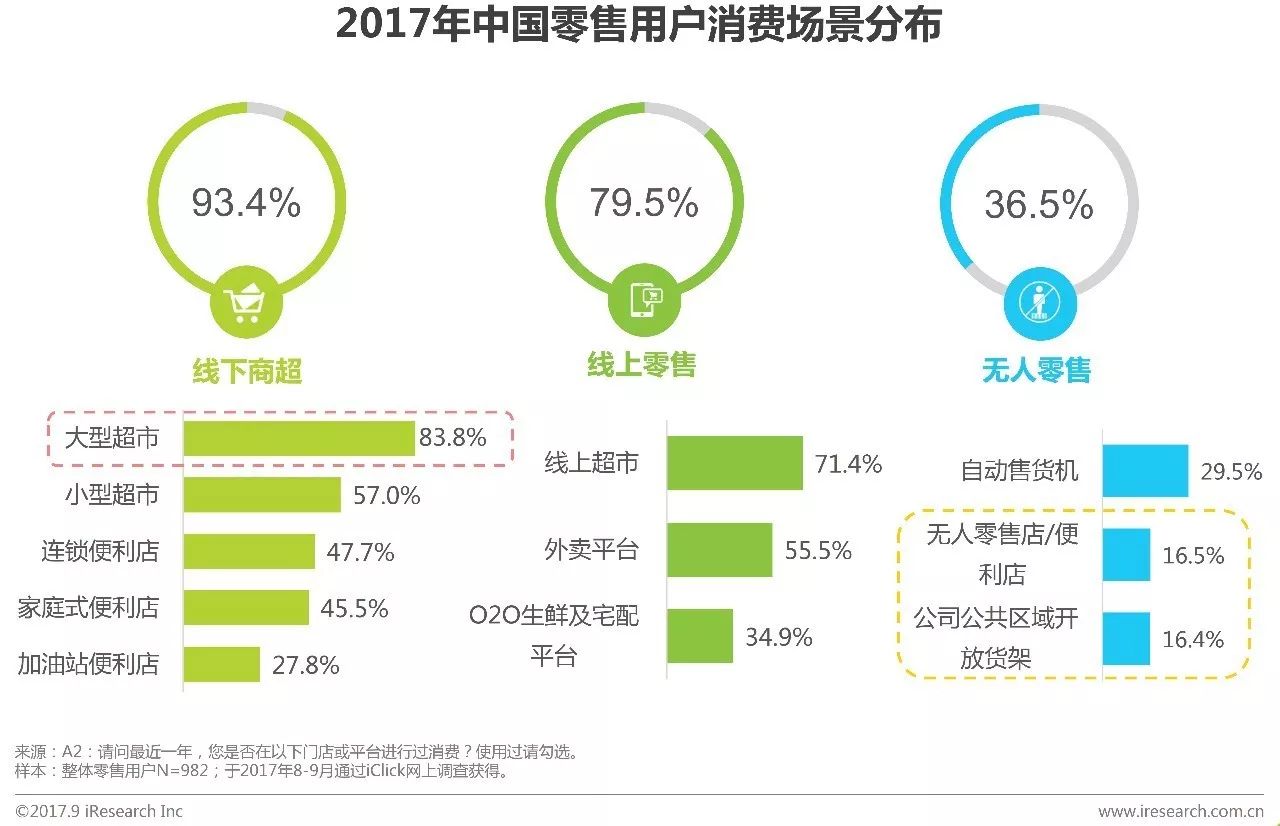

➀ 无人零售用户覆盖率较低:线下商超是消费者最主要的购物渠道,最近一年在线下商超消费过的用户占比高达93.4%,无人零售渗透率36.5%,其中所有零售用户中使用过自动售货机的用户占比29.5%。

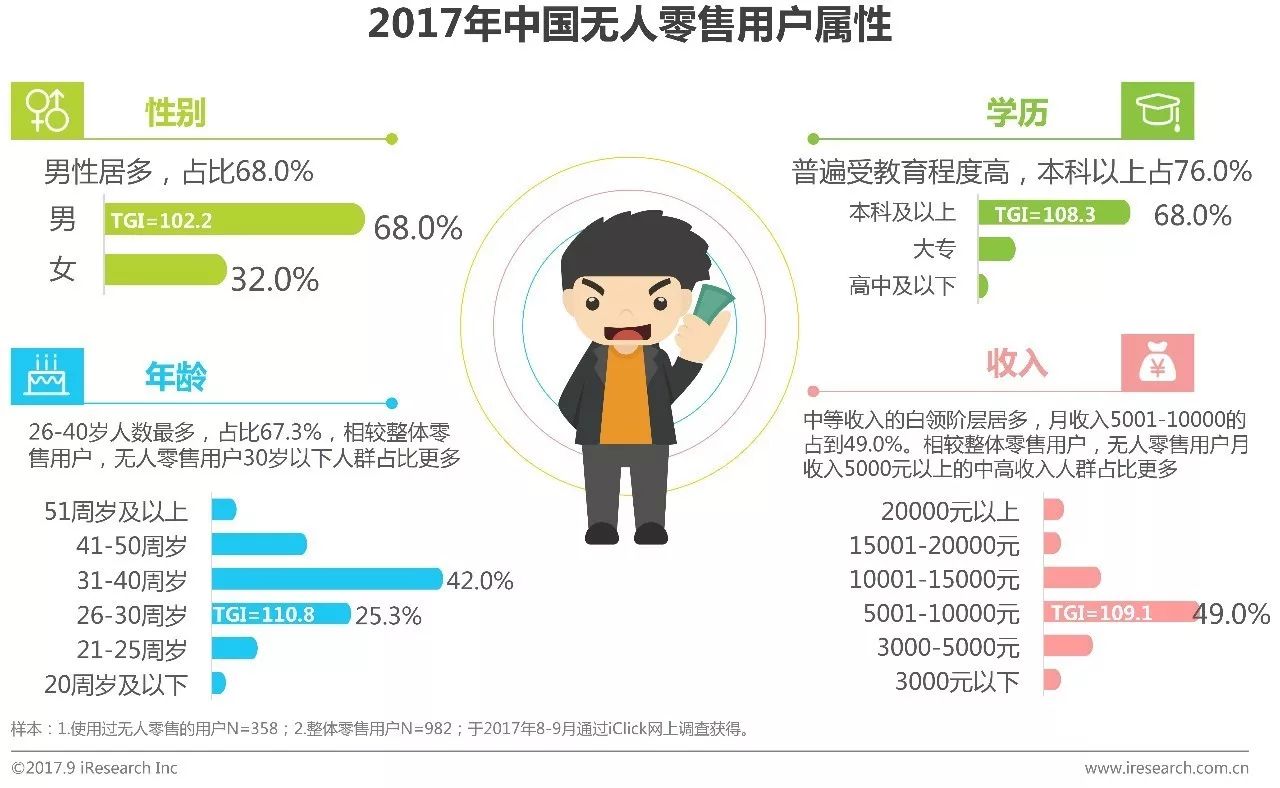

➁ 无人零售用户多为教育程度高的年轻白领一族:无人零售用户普遍受教育程度高,本科以上占76.0%,相较整体零售用户,无人零售用户30岁以下年轻群体占比更多。中等收入的白领阶层居多,月收入5001-10000的占到49.0%,TGI=109.1。

➂ 饮料零食是在无人店购买最多的商品:63.4%的无人店用户曾经购买过饮料,57.7%的用户购买过零食。

➃ 距离很重要:72.6%的用户在300米的距离内才愿意尝试使用无人店,仅有7.1%用户愿意在距离超过500时尝试使用无人店。

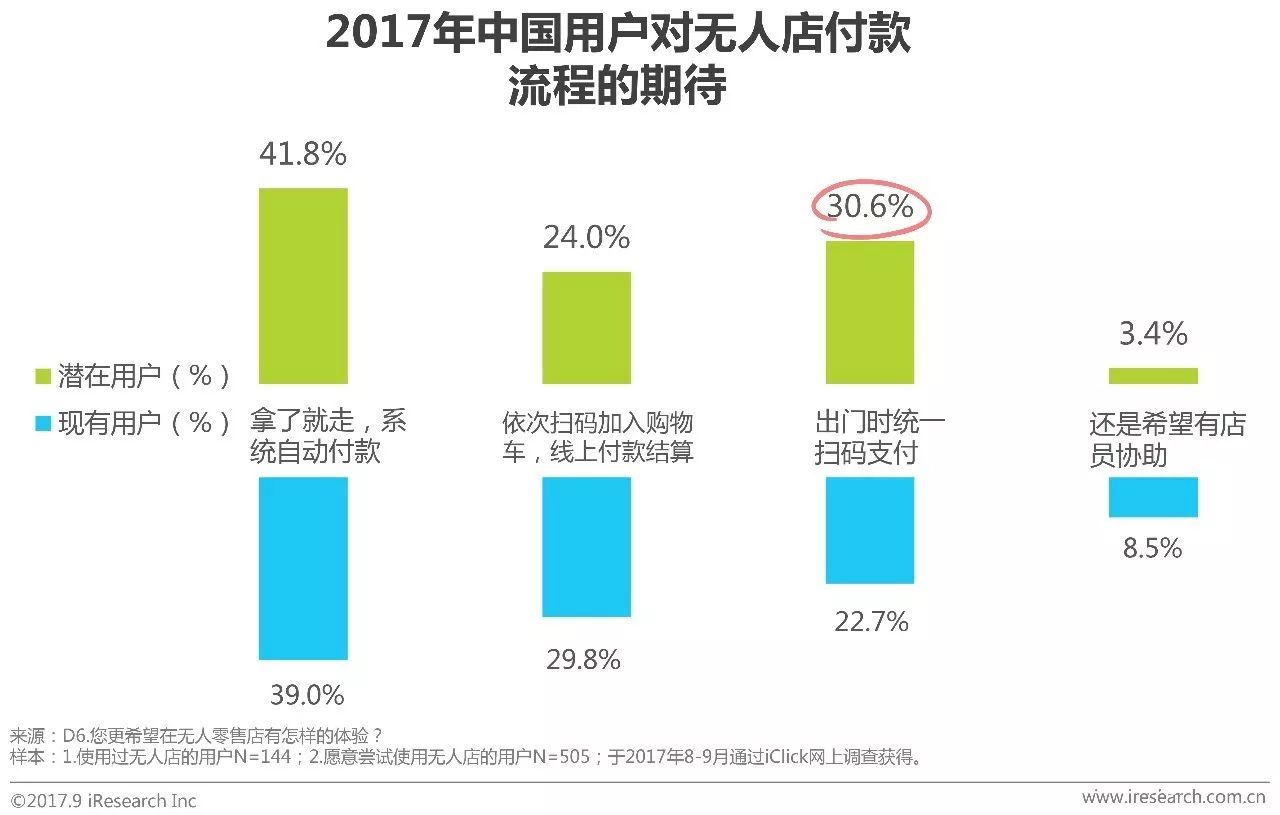

➄ 用户期待更便捷的付款流程:39%的已有用户希望“拿了就走”,潜在用户中,41.8%的用户希望“拿了就走”。

整体零售用户分析

线下商超是消费者最主要的购物渠道 无人零售渗透率较低

最近一年在线下商超消费过的用户占比高达93.4%,其中大型超市是最主要的零售场景,83.8%的消费者最近一年曾经在大型超市有过消费。通过线上零售渠道进行过消费的用户占比79.5%。而通过无人零售进行过消费的用户仅占36.5%,无人零售渗透率较低,其中使用过自动售货机的用户占比29.5%,相对无人零售店/便利店、开放货架而言,自动售货机已有一定的用户基础。

便利店消费频次相对较高 线上超市消费频次较低

从消费频次来看,零售用户在连锁便利店、家庭式便利店的消费更加频繁,平均每周在连锁便利店、家庭式便利店消费超过1次的用户占比均超过50%。高达60.3%的用户平均每周在线上超市的消费不足一次,相对其他渠道频次更低。

大型超市、线上超市客单价更高

从消费金额来看,用户在大型超市、线上超市的平均单笔消费金额要高于其他渠道。大多数用户在小型超市、加油站便利店、连锁便利店、家庭式便利店和外卖平台的单笔消费金额都低于50元。

无人零售用户分析

无人零售分类

无人零售主要可以分为自动售货机(或称为自动贩卖机)、开放货架与无人店三类,其中自动售货机起步较早,发展相对成熟,投放区域广泛。开放货架成本低,但受场景限制,一般只能投放在办公楼内部等相对封闭的场所。无人店目前还处于发展初期,各类不同技术、形态各异的无人店探索逐渐涌现。

无人零售用户属性

教育程度高的年轻白领一族

自动售货机用户中接近一半使用过友宝

调查数据显示,约50%以上使用过自动售货机的用户使用过友宝。相较于其他品牌,友宝成立时间较早且目前已在全国投放超过5万台机器,包括饮料售货机、综合机、便利柜等多种机型,发展较为成熟。其他自动咖啡机、智能售饭机等起步较晚,目前投放数量还不多,用户习惯还待养成。此外,以生鲜鲜食为特色,支持全品类商品销售,拥有智能防盗和用户行为追踪的智能售货机魔盒CITYBOX目前也开始在全国多个城市进行拓展,发展前景可观。

已有数十家企业获投开放货架,行业门槛相对较低

开放货架多定位办公室休闲食品消费场景,目前全国覆盖率尚不高,仍有很大的拓展空间。但是由于开放货架技术壁垒低,丢损率相对较高,线下拓展严重依赖地推,需要烧钱培养用户习惯抢占市场,运营难度较大。但是,原有生鲜电商(如每日优鲜、易果生鲜、U掌柜等)及宅配类(如饿了么、京东到家)企业,以其供应链和物流积累的优势,迅速切入无人零售市场,未来也是无人零售市场竞争的主力军。

无人店整体覆盖程度较低 商品类别以零食饮料等标品为主

从整体来看,目前无人店尚处萌芽阶段,覆盖率较低,仅有16.5%的零售用户使用过无人店。大多数无人店以提供零食饮料等标品及便利性应急商品为主,部分无人店还提供鲜食、生鲜食品、餐饮等其他品类。受技术、空间等因素影响,目前无人店很难售卖全品类商品,最为适合的场景为社区便利店。

方便快捷是用户选择无人店主要原因

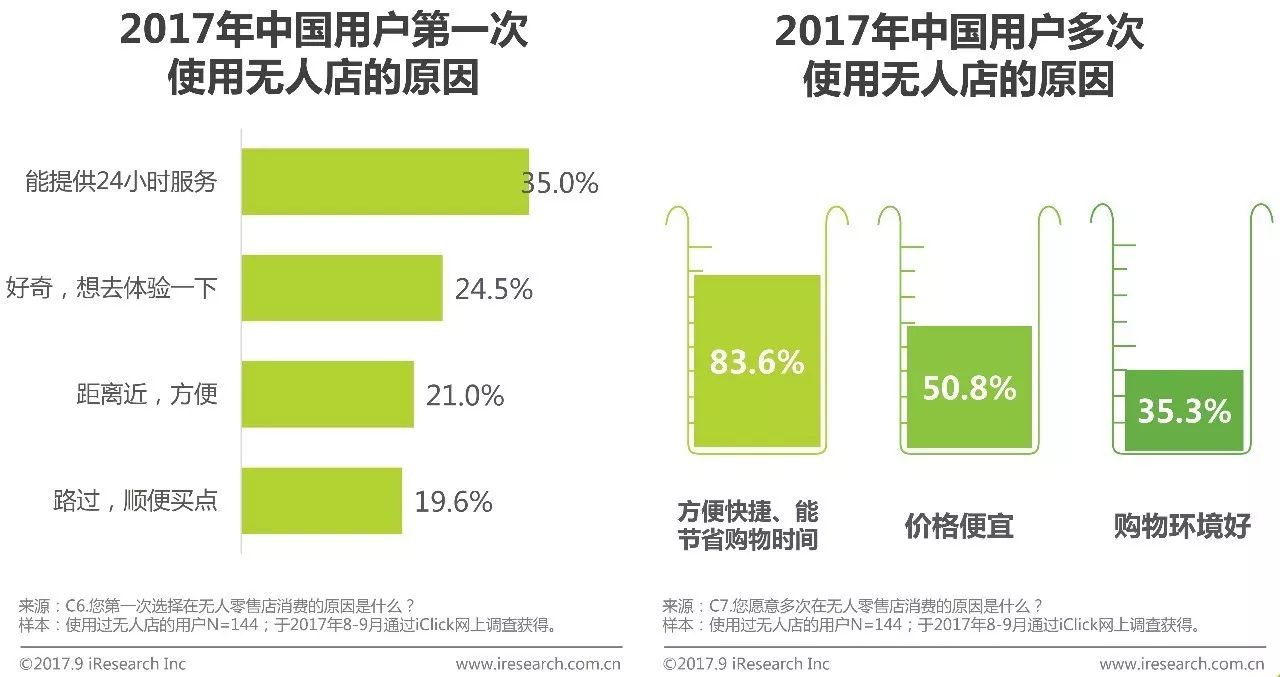

从消费动机来看,用户第一次选择在无人店购物的原因各不相同,35.0%的用户是由于无人店能提供24小时服务而选择无人店进行消费。高达83.6%的客户多次选择在无人零售店消费的原因是由于无人店方便快捷、能够节省购物时间,方便快捷是用户选择无人店消费的最重要原因。

无人店用户购买最多的商品是饮料零食

目前消费者在无人店购买最多的商品品类是饮料与零食,63.4%的无人店用户曾经购买过饮料,57.7%的用户购买过零食。用户最希望未来能在无人店购买的商品/服务为水果生鲜和收发快递。

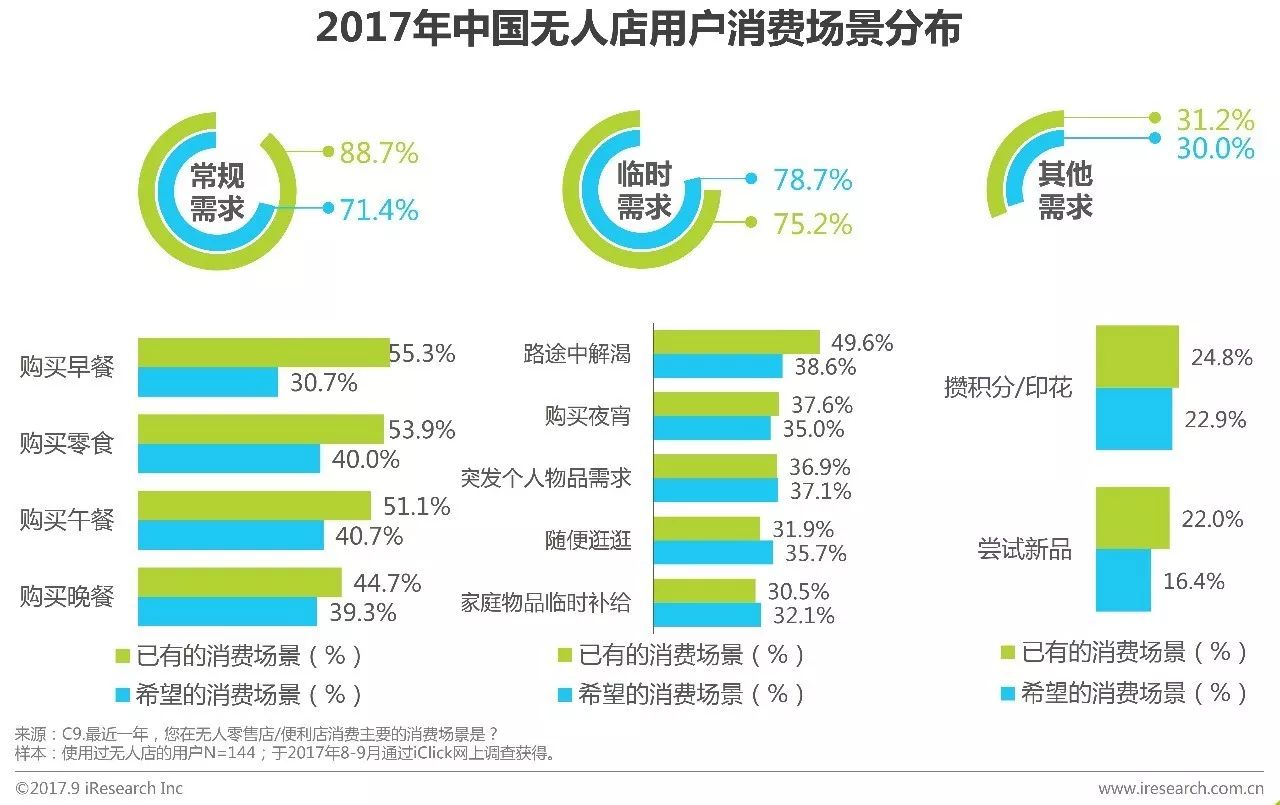

八成以上用户通过无人店满足常规需求

目前大多数消费者主要通过无人店满足常规需求,早餐与零食是无人店用户消费最主要的场景。未来随着无人店的覆盖和商品品类的增多,更多的消费者希望无人店能够满足一些突发的个人物品和家庭物品补给的需求。

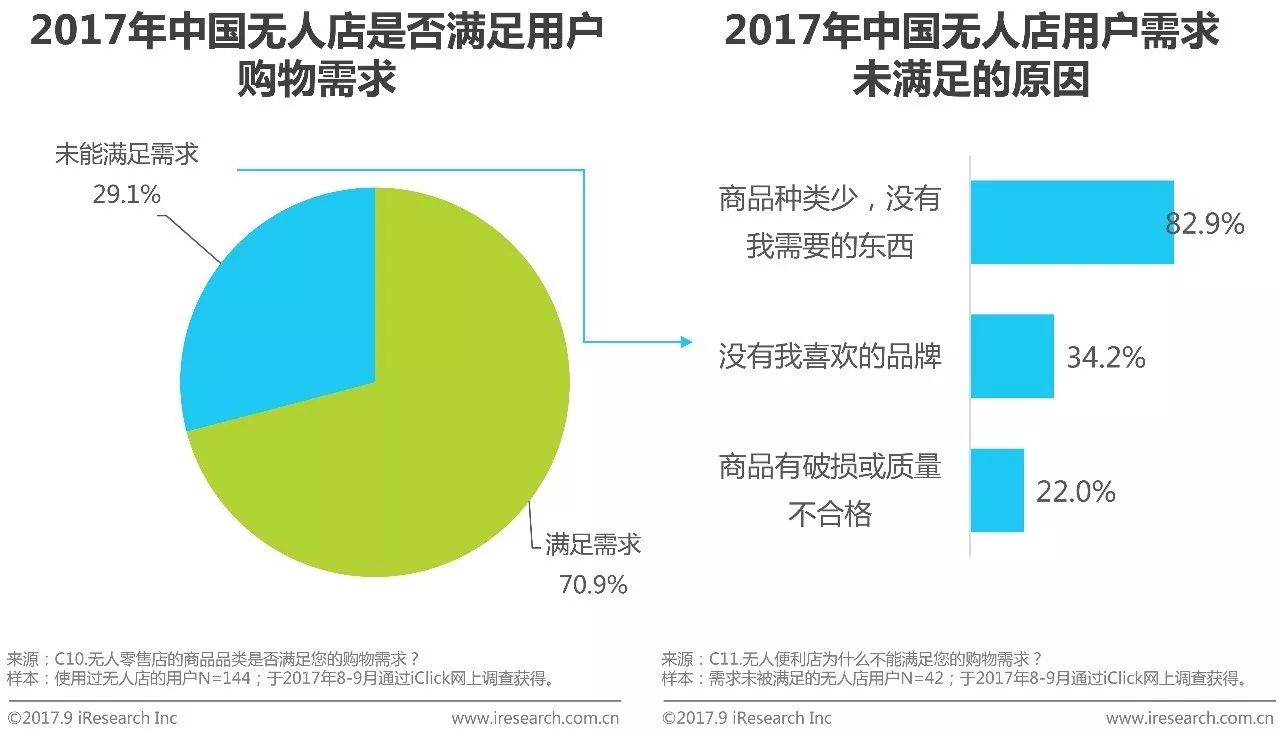

七成用户表示无人店能满足购物需求

在无人店消费过的用户中,70.9%的用户表示已满足当前无人店已满足自己的购物需求。29.1%需求未满足的用户中,超八成用户认为商品种类少是主要原因,无人店的商品种类还有待改善,或者用户需求的匹配还需要进一步优化。

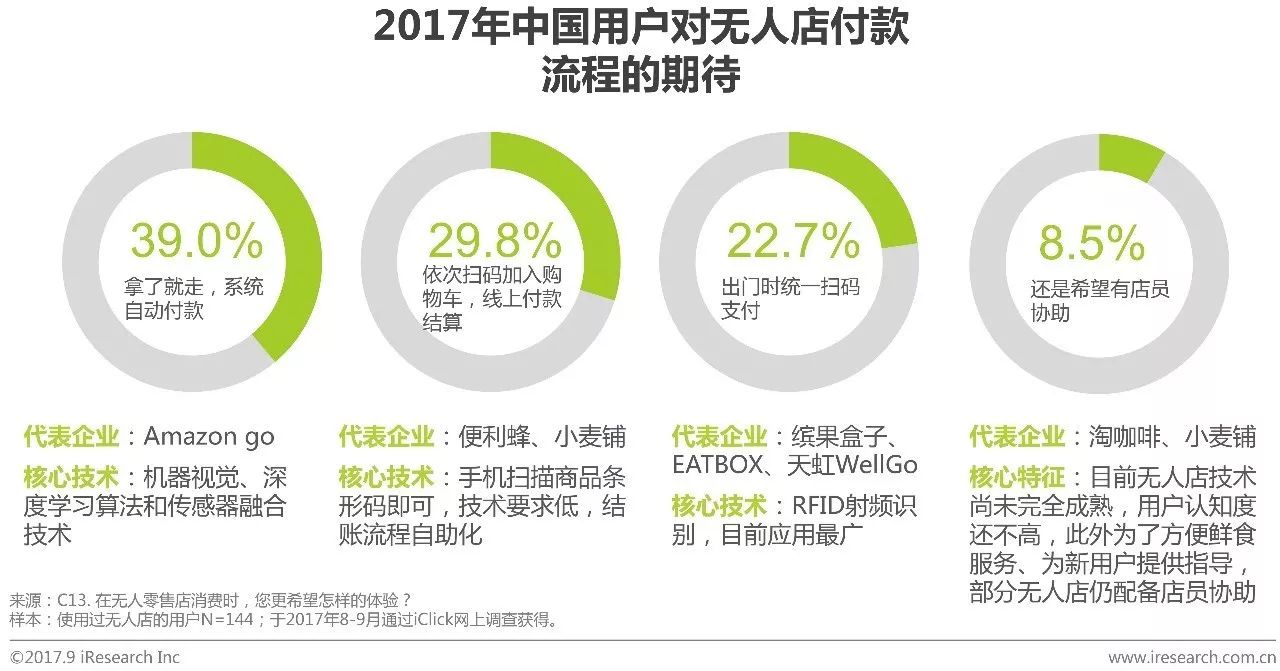

无人店用户期待更快捷的付款流程

约四成的无人店用户希望无人店付款时能够拿了就走,系统自动付款结算。三成用户希望通过自助扫码线上结算的方式来付款,仅有8.5%的用户还是希望有店员的协助。目前来看,“拿了就走”对技术水平要求较高,目前尚不成熟。从市场教育早期来看,高峰期建议还是配备店员协助。

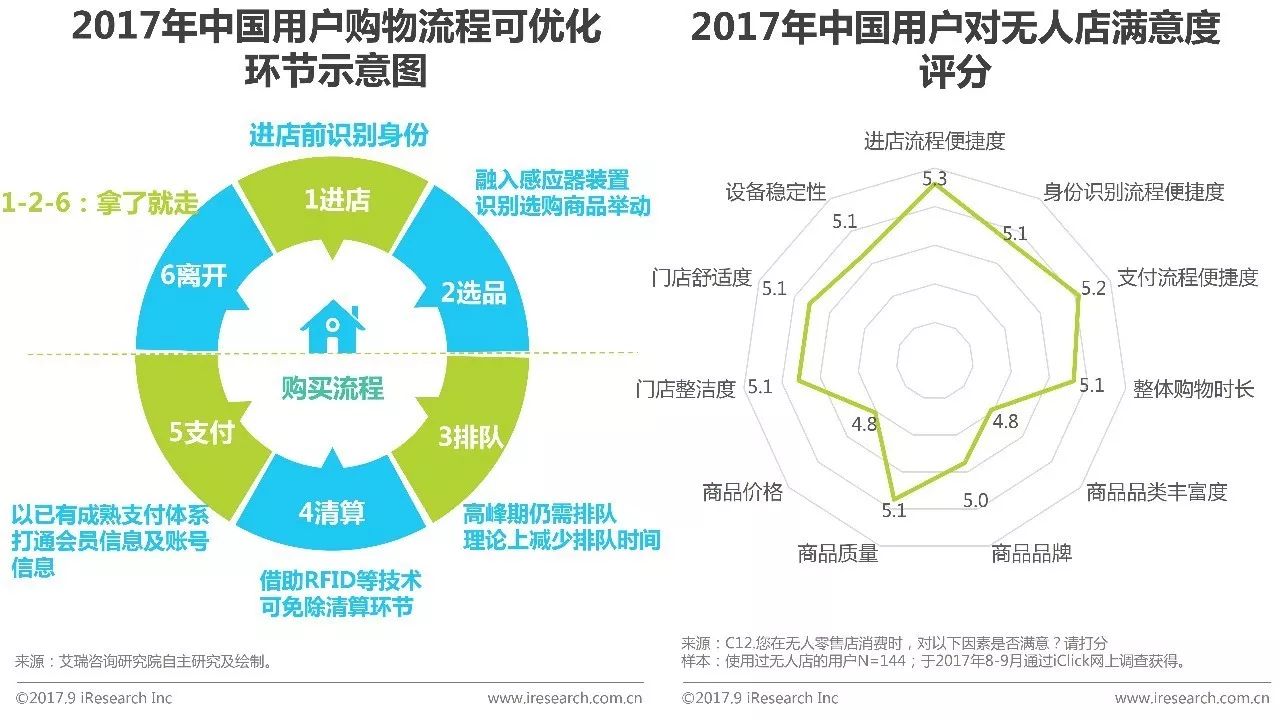

用户对无人店整体满意度较高

整体来看,用户对无人店各项指标满意度的平均分大致在5分左右,处于较高水平。用户对进店流程便捷度的满意度最高,因此进店过程并未产生不满。对商品价格、商品品类丰富满意度最低,平均分仅4.8分,有待改进。

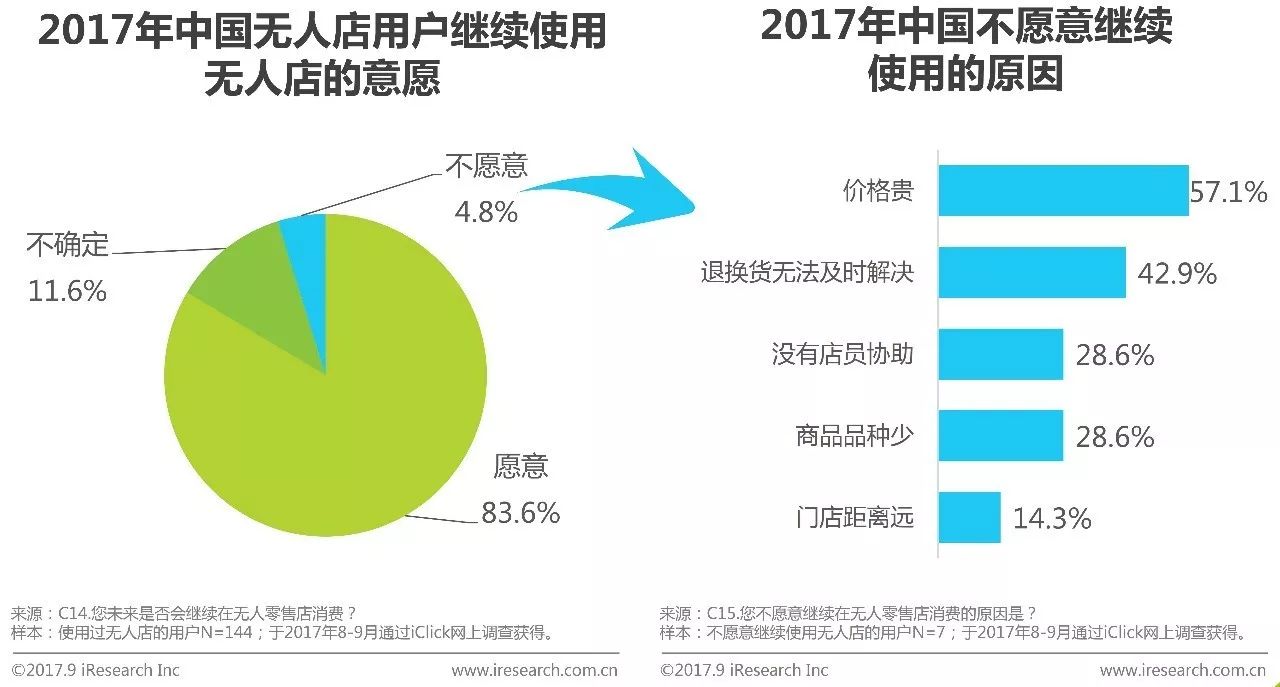

超八成用户将继续在无人店消费

83.6%的用户愿意继续在无人店购物,仅有4.8%的用户不愿意继续使用无人店。不愿意继续使用的原因主要是由于价格贵以及退换货无法及时解决。

无人零售潜客分析

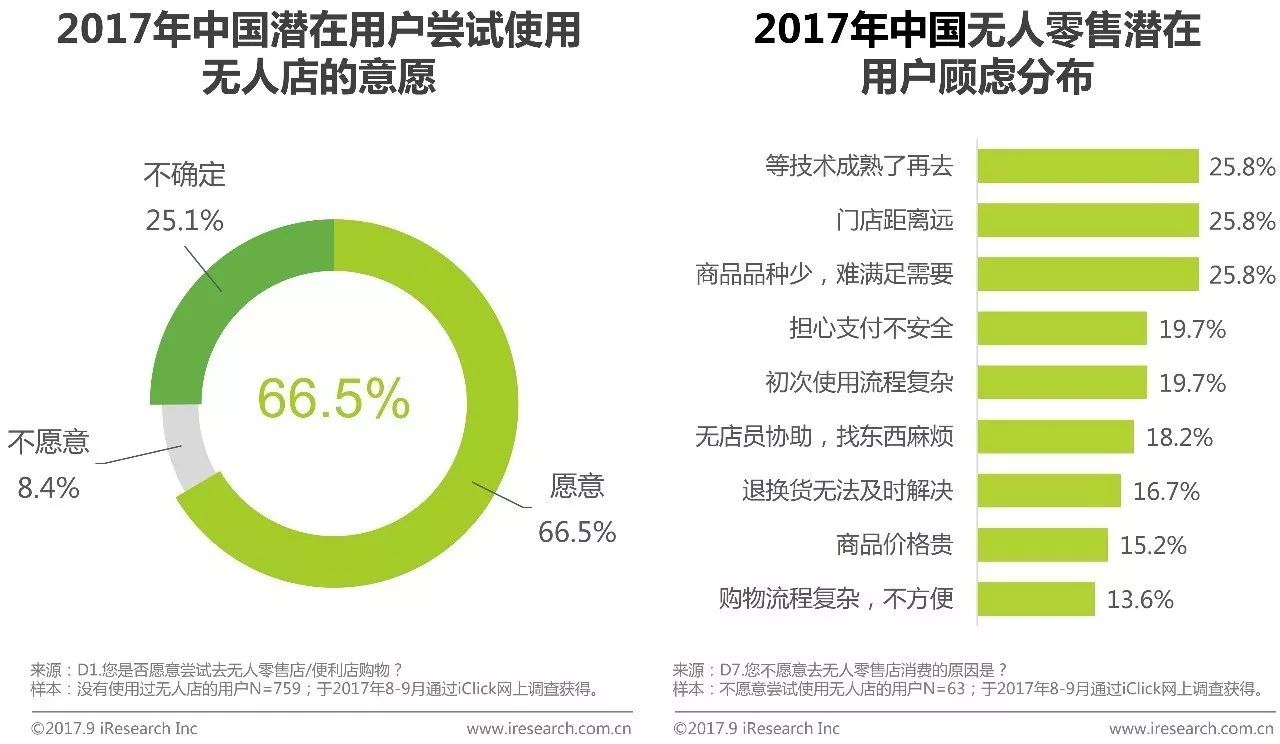

六成以上未使用过无人店的用户有尝试意愿

66.5%没有使用过无人店的用户有尝试使用无人店的意愿,仅有8.4%的用户不愿意使用无人店。这些不愿意使用无人店的用户的主要顾虑来自三个方面:一是目前技术还不成熟,等技术成熟之后再尝试;二是现有的无人店距离较远;三是无人店商品品种少,难以满足自己的购物需求。

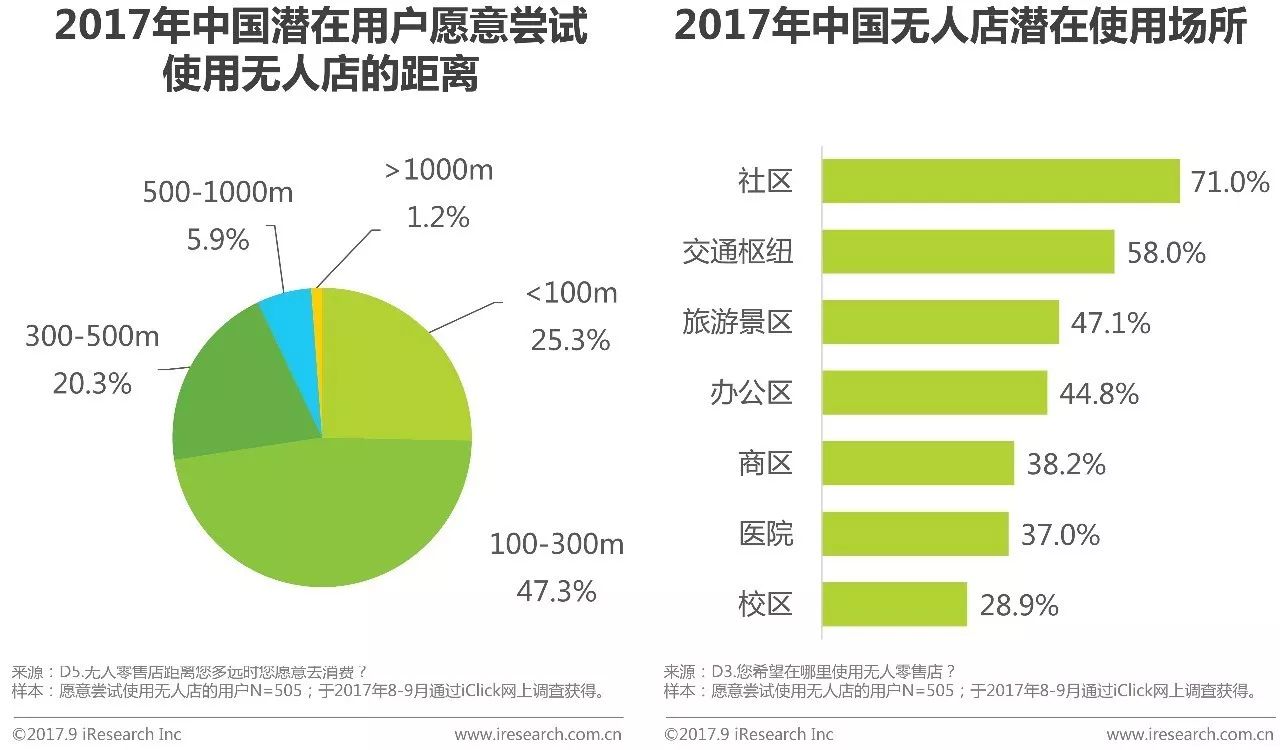

“近”很重要,七成用户只接受300米内

距离对用户使用无人店的热情影响较大,72.6%的用户在300米的距离内才愿意尝试使用无人店,仅有7.1%用户愿意在距离超过500时尝试使用无人店。71.0%的潜在用户希望能在社区使用无人店,社区是无人店最大的目前场所。超四成以上用户希望能在交通枢纽(机场、火车站、地铁站等)、旅游景区、办公区使用无人店。

潜在用户最希望在无人店购买饮料零食

从商品品类来看,不同于已使用过无人店的用户期待水果生鲜、收发快递等更多的商品品类和服务,无人店潜在用户最希望在无人店购买的商品是饮料、零售和日用品等常规标品,对饮料的需求最强,占比高达73.8%。

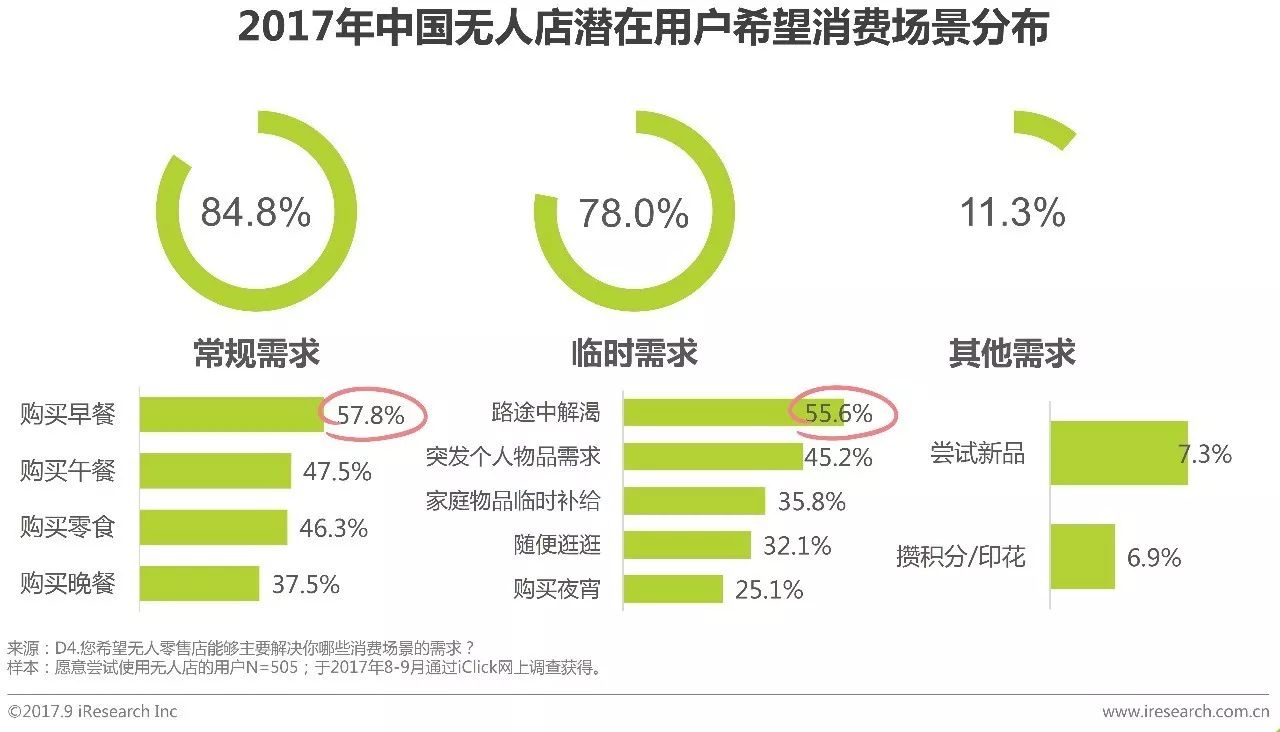

潜在用户希望通过无人店满足常规需求

84.8%的无人店潜在用户希望通过无人店满足常规需求,购买早餐、路途中解渴是无人店潜在客户最大的需求。

潜在用户期待更快捷的付款流程

与无人店已有用户相比,更多的潜在客户希望无人店能够实现拿了就走,系统自动扣款。不同的是潜在客户相比无人店现有用户,对出门时统一扫码支付的结算方式接受程度更高,30.6%的用户希望通过这种方式付款。

我们从整体零售用户的购物渠道、消费行为出发,对无人零售用户及潜在用户的属性、消费行为以及消费意愿进行了深入研究。无人零售究竟是噱头还是趋势?“无人”的背后真正的驱动力是什么?火热的市场背后有哪些问题需要解决?

关于无人零售、新零售或其它细分领域的市场情况,如果您有想要了解的欢迎联系艾瑞,或者有对某个行业用户人群进行深度分析,实施更高效的商品投放策略的需求,相信我们也能帮到您。

艾瑞对无人零售等互联网行业研究多年,通过对用户行为主客观属性的深度分析,可以为您更高效、准确、客观的建立用户画像,掌握市场情况,寻找更多潜在用户。同时,我们的专家分析师团队也能为您提供有针对性、定制化的解决方案,如果想要进一步咨询合作请扫描下方二维码。