中国人民银行9月15日公布数据显示,8月末广义货币(M2)余额164.52万亿元,同比增长8.9%,创下新低,增速分别比上月末和上年同期低0.3个和2.5个百分点。相关专家认为,当前人民币升值预期强化,降低法定存款准备金率不仅有空间,也有必要。

1、M2增速一再创下新低,房贷成为主要关键数据!

2、金融“脱实向虚”不明显,房贷仍影响巨大

3、全国都在行动,想钻房贷漏洞行不通了!

4、央行报告透露重要信号,2018年楼市走向定了!

M2增速一再创下新低,房贷成为主要关键数据!

近年来,每当出现M2增速放缓的现象,就会出现要求降低存款准备金率的声音,就有人认为M2增速放缓可能造成市场流动性紧张,给实体经济特别是中小企业发展带来影响。从理论上讲,这样的分析和担忧不无道理,因为M2增速放慢,确实可能是市场流动性趋紧的表现,可能给实体经济发展带来伤害;不过从当前的情况判断,M2增速放慢未必会导致市场流动性趋紧,也未必会影响实体经济发展。

当前M2增速之所以放慢,一方面主要是金融企业去杠杆导致派生存款减少,尤其是金融机构同业业务引发的派生存款减少,另一方面则是去年同期M2增速过高,导致今年出现了“基数式”增速放慢。去年同期M2增速高达11.4%,比前一月提升了整整1.2个百分点,如果去年同期的增速低一些,应当不会形成如此大的反差。

早在8月中旬,中国央行参事盛松成就表示,社会融资规模增量比新增贷款更适合作为货币政策中介目标,因其涵盖了更广泛的融资渠道。在衡量整个社会流动性状况的准确性方面,社会融资规模指标可能超过广义货币(M2)。

按央行的说法M2已经不是关键,主要看看信贷会不会很弱,特别是房贷的数据。

央行此前多次表示,只要实体经济的合理融资需求得到满足,M2增速放缓可能是新常态,市场不必过度解读。并指出,当前M2增速偏低与多种因素有关;随着市场深化和金融创新,影响货币供给的因素更加复杂, M2的可测性、可控性以及与经济的相关性亦在下降,对其变化不必过度关注。

央行还指出,下一步将保持货币总量稳定。

金融“脱实向虚”不明显,房贷仍影响巨大

从M2与经济发展和居民收入增长的关系来看,M2增速能够达到8.9%,已远高于GDP增速,也高于居民收入增速。M2增速并不是越快越好,目前市场的流动性并不紧张,问题的关键在于,资金的分布结构不合理,金融“脱实向虚”问题尚未有明显改善,更多情况下,金融机构仍然把支持的重点放在非实体经济方面。近段时间少数地方出现“消费贷”转房贷问题,主要就是一些金融机构缺乏“脱虚向实”意识的表现,是过度追求眼前利益、局部利益、短期利益的结果。

从信贷政策的作用效率来看,决策层一再强调,金融机构必须加强对实体经济尤其是中小企业的服务力度。管理层也在政策设计和调整过程中,有意识地引导银行向实体经济倾斜,如定向降准、给相关金融机构专项资金支持等,以鼓励金融机构多向实体经济提供信贷资金。另一方面,近年来管理层给金融机构提供的信贷资源,相当部分被一些金融机构转移到非实体领域,特别是在去年,新增贷款的主角是房贷,可见一些金融机构仍然死死抓住房地产等领域不放。鉴于此,现在即便降低存款准备金率,也很难保证金融机构一定把新增资金用于实体经济。

从政策的稳定性来看,虽然M2增速出现了放慢现象,人民币也出现了一定幅度的升值,但总体上市场比较稳定,有利于货币政策的稳定运行,何必出台降低存款准备金率政策,打破既有的平衡格局呢?一旦平衡格局被打破,所带来的就不只是降准或降息的问题,而是市场的波动问题;除非市场出现不稳定因素,否则货币政策不宜轻易调整,即便要调整,也可以以公开市场操作为主要手段,保持市场的平稳和货币政策的稳定。

从市场预期来看,由于对房地产市场实施了严厉调控,对虚拟货币等也加强了监管,尤其是对破坏金融市场秩序的行为进行严厉打击,加上股市没有出现大幅波动现象,因市场预期比较平稳而理性,没有对货币政策宽松产生太大的期望。目前我国经济正处于企稳向好格局,没有必要通过调整货币政策去刺激市场、刺激预期,否则可能产生相反的作用与效果。

全国都在行动,想钻房贷漏洞行不通了!

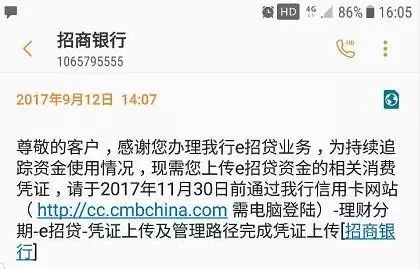

此前就有知情人士向本平台爆料,南京地区已有银行在彻查消费贷资金流向,很多人都收到了相关短信。

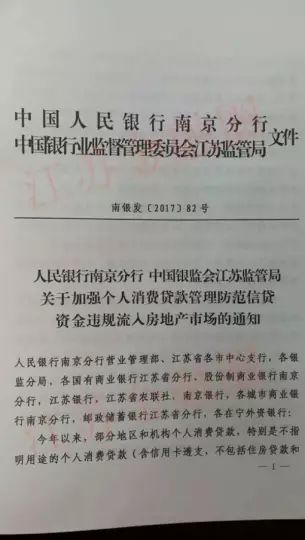

9月11日,人民银行南京分行、江苏银监局印发《关于加强个人消费贷款管理防范信贷资金违规流入房地产市场的通知》的文件在网上传开。

1、今年以来部分地区和机构个人消费贷款,特别是不指明用途的个人消费贷款增长较快,其中部分金额大、期限长的消费贷款用途与消费属性不匹配,存在违规流入房地产市场的情况。

2、各商业银行在非住房消费贷款用途审查上,既要加强对个人消费贷款贷前交易背景真实性的审查,又要强化贷中资金流向和贷后资金用途管控,谨慎发放长期、大额、不指明用途的消费贷款、严禁发放用于购房首付款或偿还首付借贷资金的个人消费贷款。

3、全面开展个人消费贷款违规流入房地产市场的自查自纠工作,对查实违规发放的个人消费贷款,各银行要认真整改,对相关责任人严肃问责。

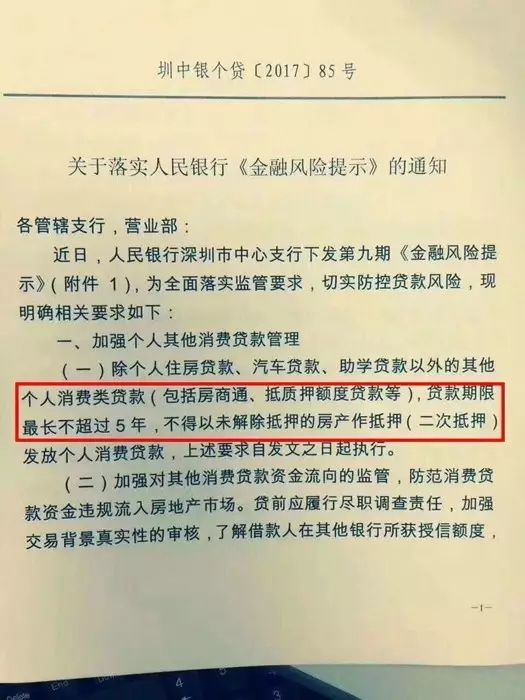

此外,北京、深圳等都在行动!央行发布文件,深圳首家银行已经通知执行个人消费贷最长5年,据知情人士透露,未来深圳其他银行也会陆续跟进。

此外,9月5日,北京银监局、中国人民银行营业管理部下发《关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》(以下简称通知),要求对个人贷款资金违规进入房地产市场开展检查,且明确了机构自查的细节。不仅仅是个人消费贷,只要是资金去向无法监管,就连信用卡大额套现,也在这次整顿的范围之内。

央行报告透露重要信号,2018年楼市走向定了!

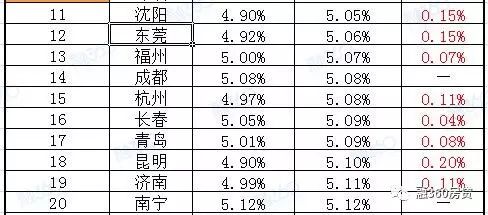

最新的房贷报告显示,8月份全国首套房平均利率为5.12%,相当于基准利率4.90%的1.04倍,环比7月份上升了2.47%;同比去年8月上升了15.35%。在监测的35个城市首套房平均利率中,最低的是上海4.83%,最高为郑州、石家庄、哈尔滨的5.39%。

在全国35个城市的533家银行中,8月有154家银行首套房利率上升,占比28.89%;房贷利率下降的有7家银行,占比1.31%;与上月持平的有349家银行,占比65.48%;而一共有232家银行执行基准利率,252家银行执行基准利率上浮,利率上浮的银行比上月新增了126家,新增了一倍;8月份停止受理银行房贷业务的银行分(支)行增加到29家,包括停贷的银行在内,有484家银行不再提供优惠利率了。

具体来看,一线城市中,只有上海还维持在基准利率以下,为4.83%,北京、深圳、广州的房贷平均利率均已超过5%,分别是5.12%、5.04%、5.13%。一线城市房贷利率依旧维持着较高的水平。

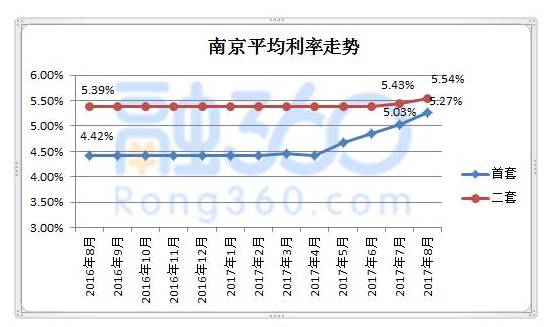

作为二线城市,南京首套房平均利率也从今年4月开始出现大幅攀升,8月份达到5.27%,接近二套房贷款利率水平。

在南京地区的17家银行中,首套房贷款平均利率为基准利率的1.07倍,达到5.27%。首套房贷款利率最低为基准利率,最高为基准利率上浮15%。在二套房方面,15家提供二套房房贷业务的银行中,最低利率是基准利率上浮5%,最高为基准利率上浮20%。其中,7家银行执行基准利率上浮10%,仍旧是市场主流利率。就此来看,二套房贷款平均利率为5.54%。

8月11日,央行发布2017年第二季度货币政策执行报告指出,虽然贷款利率不断提升,但是仍处于历史低位期,流动性趋紧、银行负债端成本抬升推动贷款利率继续走高,下一阶段要继续实施稳健中性的货币政策,处理好稳增长、调结构、控总量的关系,说白了就是现在利率还不算高,以后还有上涨的空间,想要利率降下来是不太可能了。

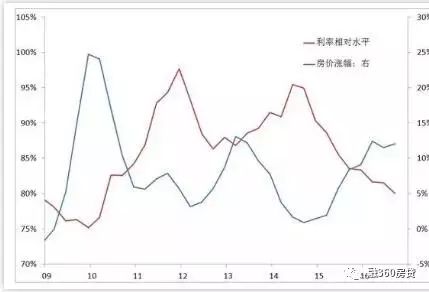

2009年-2016年房价与房贷利率走势关系图

这番话并非空穴来风,看看近20年的的住房贷款利率,离现在最近的2008-2014年的利率大多数时间都维持在6.37%以上。由于房贷额度紧张造成的排队放款现象蔓延到全国多个城市,等待时间也越来越长,等上三五个月是再正常不过了。

部分资料来自新华网、北京青年报、华尔街见闻、融360房贷等