1

月期间CBOT大豆走势可以概括为触底反弹,最为关键的是大豆价格再次成功守住了950美分位置。但进入2月之后,大豆价格再度走弱,目前的价格已经接近980美分,980美分是大豆价格反复测试的一个关键价位,再往下的一个关键价位是950美分。大豆价格是选择继续向下测试950美分,还是向上测试1050美分,是短期市场面临的一个关键问题。

再次测试底部,950美分

1

月期间美豆走势可以概括为触底反弹,反弹的幅度接近上一轮跌幅,最高测试1000美分,但最终没有收在1000美分之上。这一次反弹启动是源于1.12日USDA月度供需报告,对美国大豆产量下调幅度超过市场预期,尽管也大幅下调了全年出口预估,但是产量调减抵消了需求的下调,最终结转库存从4.45亿上调到4.7亿。从数据上来看并不是一个利多的调整,但是美豆价格当天收涨10份美分,一方面是产量的调整是在意料之外,另外市场在此前已经消化了上调库存的预期。

之后美豆价格上涨主要是交易阿根廷的大豆产区高温少雨,令市场担忧产量损失。

1

月美豆价格走势再次测试950美分的底部,从下图可以看出,950美分是一个很重要的位置,美豆价格曾经多次测试这个位置,大部分时间美豆价格都在这个价位之上。

图1:国际大豆活跃价格

数据来源:中粮期货研究院

阿根廷产量潜在损失VS 巴西产量丰收

巴西大豆已经进入收割阶段,截止1.26日巴西大豆收割完成3.5%,其中马托格罗索完成12%,戈亚斯完成1%,帕拉纳完成0.5%,收割进度落后上一年度但快于5年平均。USDA对于巴西大豆产量预估为1.11亿吨,上一年度为1.14亿吨,

但市场普遍预估USDA低估了巴西大豆的产量,本年度产量可能在1.12-1.13亿吨之间,低于上一年度,当时巴西大豆产区天气近乎完美,而本年度巴西大豆播种进展晚于上一年度(也是今年收割偏慢的原因)、且第三大产区南里奥格兰德降雨偏低。

USDA

对于巴西大豆产量最初的预估是1.08亿吨,也就是说巴西大豆产量可能比市场最初预估高出400-500万吨。另一方面,市场对于阿根廷大豆产量预估在下调。

USDA

对于阿根廷大豆产量最初预估是5700万吨,

目前市场普遍认为阿根廷大豆产量将要下调至5000-5200万吨,最极端的看法认为阿根廷大豆产量将要下调至4800万吨,

阿根廷农业部17年11月份预估产量5300万吨,油世界的预估为5300万吨,罗萨里奥谷物交易所预估为5200万吨。

也就是说阿根廷大豆潜在损失的产量超过巴西大豆产量的提升,不过2月份是阿根廷大豆生长的关键时期,目前对于阿根廷大豆产量的预估还存在变数。

尽管巴西和阿根廷两国产量的变动可能正好互相抵消,但巴西是以出口大豆为主导的国家,而阿根廷是以出口豆油、豆粕产品为主导的国家,因此对国际市场的影响却不一样。

巴西大豆供应增加,意味着美国面临的出口竞争也增加了,而阿根廷大豆减产,意味着国际豆粕供需紧缩,对豆粕更为利多,利于压榨利润提高。

天气回顾和展望

1

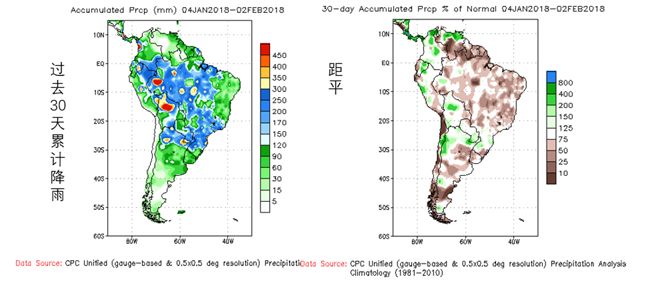

月下旬美豆价格上涨的主要驱动就在于阿根廷的天气担忧。阿根廷大豆基本在1月上旬之前实现播种(1.11日之后播种的约60万公顷),2月份是阿根廷大豆生长额关键时期,1月期间降雨偏少并不一定会导致单产下降,但是若造成土壤墒情下降,也会增加作物生长压力。1月份实际的降雨显示,科尔多巴、圣特非以及布宜诺斯艾利斯西部区域降雨量大约在正常水平的50-75%。

图2:过去30天南美地区降雨及距平

数据来源:NOAA

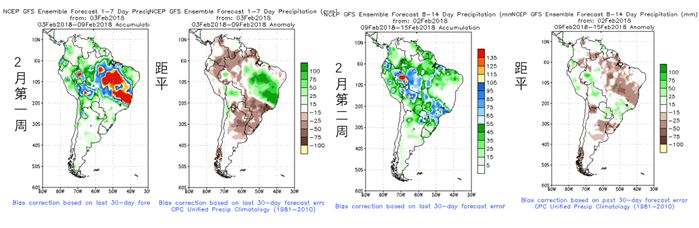

图:2月上半月降雨展望

数据来源:NOAA

2

月上半月阿根廷大豆产区降雨依然非常少,按照这种展望,市场还会继续就阿根廷天气进行炒作。此外,2月第一周巴西中部以及东北部预报会有130mm以上的暴雨,可能会耽搁巴西大豆的收割。

巴西大豆收割落后会影响巴西2月份的出口量。

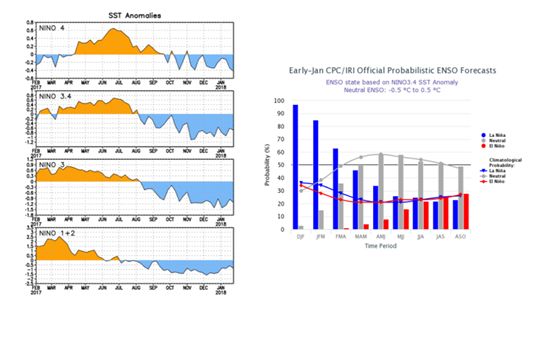

最新的NINO 3.4区域SST 值-0.7,冬季拉尼娜发生的概率为85%-95%的概率

,最有可能在18年春季中或季末转为中性。

图3:拉尼娜指标跟踪

数据来源:NOAA

美国和巴西大豆出口竞争

近期影响美国大豆出口的因素包括巴西大豆的竞争和中国以及非中国的采购节奏。此外1月期间美国遭遇了严重的低温天气,导致物流成本增加,也影响了美国大豆的价格优势。再深一步看,

影响美国和巴西竞争力的因素主要包括两国供应压力、两国农民卖货的积极性

。巴西旧作已经销售完成,对美国出口份额的挤占已经发生,

新作再次丰收,供应压力大,所以我们看到巴西2-6月期间的报价依然更有优势,并且我们认为不考虑汇率波动因素,巴西丰收意味着巴西6月之前船期的价格优势可能会长期保持

,

目前来看变数在6-8月美国能否抢回市场份额。

两国农民卖货的积极性受到CBOT大豆价格以及两国汇率的影响。整体上美元走弱、雷亚尔走强打压巴西农民卖货的积极性,因而,当前价格下,通过调节国际大豆市场有效供应,市场整体处于平衡。

人民币持续升值,所以即使国内豆粕价格显著弱于CBOT大豆价格,但是榨利整体保持平稳。

图4:雷亚尔走强以及以雷亚尔计价的大豆价格弱于CBOT大豆价格

数据来源:中粮期货研究院

截止1.25日,美国大豆累计销售4359万吨,其中至中国2624万吨,至欧盟223万吨,至墨西哥为246万吨,至未知目的地为334万吨,至非中国为1735万吨。同比分别为:-14%、-21%、-15%、2%、-8%、1%。

图5:中国进口大豆盘面榨利

数据来源:中粮期货研究院

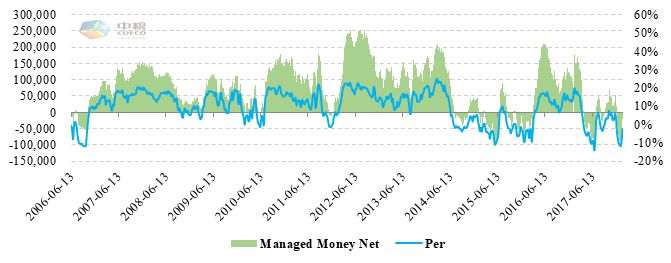

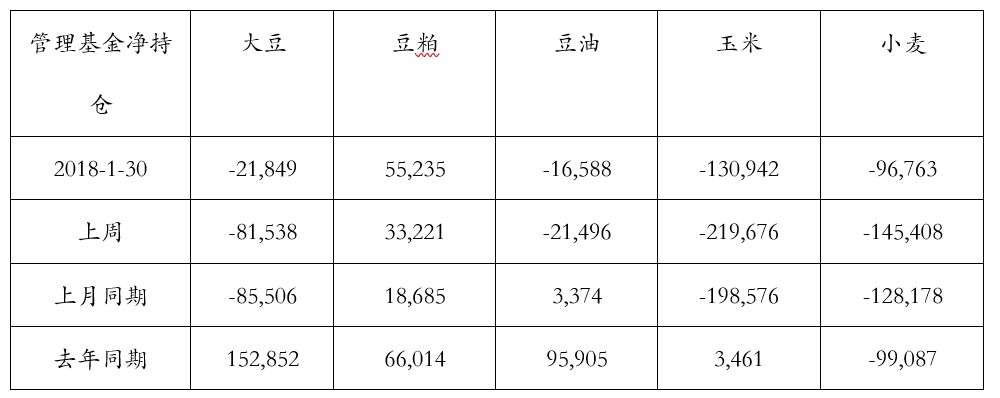

基金空头回补,对照17年6月

截止1月30日,大豆期货和期权总持仓是93万手,管理基金净空持仓2万手,12.19日当周由净多翻为净空,

连续两周大幅减持空单

。商业持仓为净空3.6万手。上一次管理基金净空单从12万手左右开始下降出现在17年6月份,对比分析见图2。此外,管理基金在豆粕、豆油、玉米和小麦上的持仓变动都是一致的,尤其是小麦和玉米,大幅减持净空持仓。

图6:CFTC 基金持仓

数据来源:CFTC,中粮期货研究院

图7:CFTC 基金持仓和美豆价格指数

数据来源:CFTC,中粮期货研究院

观点

回到我们篇首提出的问题,

我们认为2月期间大豆价格向上测试1050美分的概率更大

,上涨动力来自对阿根廷2月天气的担忧,以及基金空头回补也可能加剧价格的上涨。美豆出口依然惨淡,巴西大豆丰收可能意味着巴西2-6月船期的价格优势会持续存在,变数在于6-8月期间美国能否抢回一部分市场份额,但这个影响因素将会逐渐转弱,因为进入2月底、3月之后美国市场的交易重点将会逐渐转移至美国新作播种面积的预期。

(中粮期货 阳林钦 投资咨询资格证号:

Z0011819

)