张馨元 S0570517080005 研究员

陈莉敏

S0570517070003

研究员

报告发布时间:2020年10月20日

十四五规划预判:关注要素视角和五大方向,分三阶段投资

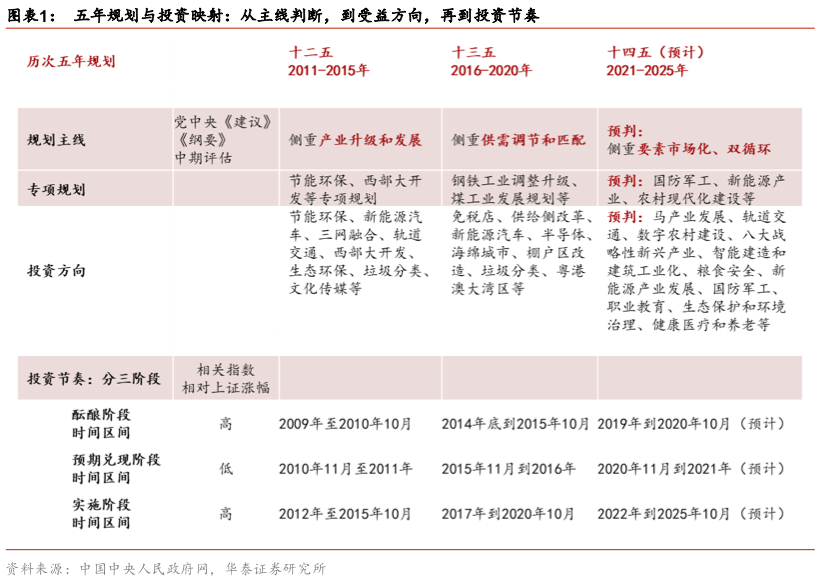

五年规划,国之纲要、业之指导,深刻影响国家发展方式和经济结构调整,蕴含中观产业至微观企业的升级方向,也对应股票市场的投资机会。“十二五”培育战略性新兴产业,对应2011~2015年A股新兴产业的超额收益;“十三五”推动供给侧结构性改革,对应2016~2020年A股核心资产的超额收益。“十四五”处于“两个一百年”奋斗目标的历史交汇期,我们预计五年规划重点聚焦“要素视角”和五大方向:均衡化、新动能、保安全、惠民生、健体制。投资节奏或将分为三个阶段:预期酝酿阶段、预期兑现阶段、规划实施阶段,规划相关产业指数的超额收益或“两头高、中间低”。

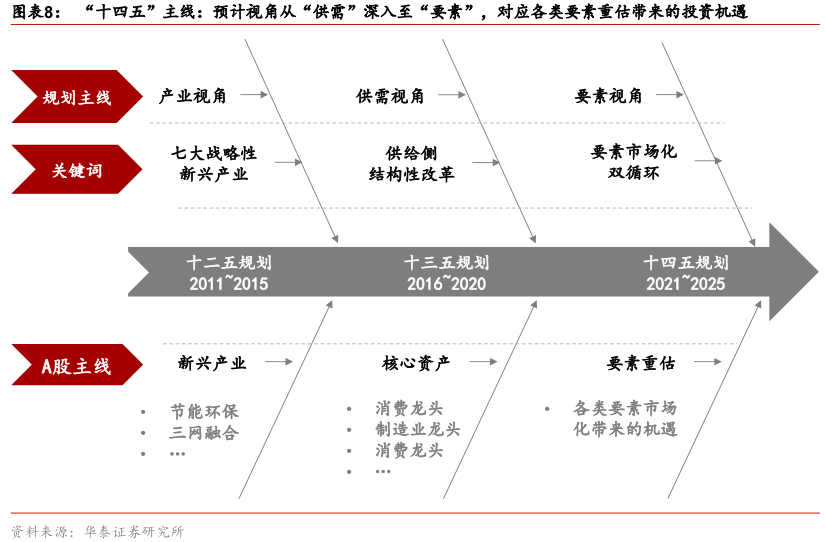

规划主线映射方向:“十二五”到“十四五”,产业、供需、要素视角转变

五年规划主线的转变,均映射五年期间A股投资主线的转变。“十二五”到“十三五”,规划主线从“产业视角”转为“供需视角”,A股投资主线也从产业政策主导之下的“新兴产业”,转为调整供需结构之下的“核心资产”。历次规划的中期评估隐含着下一个五年规划的主线转变:“十二五”以产业政策推动扩大内需,但中期评估显示结构优化升级缓慢、环境污染形势严峻、提出化解产能过剩,“十三五”主线转变为供需视角、以供给侧结构性改革为主线。“十三五”的中期评估显示要素成本偏高且流动不畅、提出完善要素市场化机制,预计“十四五”主线将转向要素视角。

规划进程映射节奏

:“两头高,中间低” 的三阶段投资节奏

伴随五年规划的制定、发布、实施,我们总结“十二五”、“十三五”规划相关产业的投资节奏分为三个阶段:酝酿阶段、预期兑现阶段、实施阶段。相关产业指数相对上证综指的超额收益呈现“两头高,中间低”的特征:1)预期酝酿阶段,即五年规划的思路研究和《建议》编制阶段,相关指数相对上证指数有较强超额收益;2)预期兑现阶段,即规划《纲要》正式发布后,到中期评估报告发布期间,预期落地后市场关注度回归常态,相关指数超额收益较低;3)规划实施阶段,根据各类专项规划的发布和实施情况,产业盈利预期改善,市场关注度提升,相关指数超额收益再度走强。

十四五规划方向预判:均衡化、新动能、保安全、惠民生、新体制

我们预计“十四五”规划有望继续推进供给侧结构性改革,同时持续扩大国内有效需求,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。预计“十四五”规划有望聚焦经济发展的五个方面:均衡化、新动能、保安全、惠民生、健体制。关注产业融合、城乡统筹、区域一体化、各类所有制企业共进共赢的均衡化发展,推动关键技术突破、加强研发经费投入,保障金融安全、粮食安全、能源安全、信息安全、国家安全,从扶贫、医疗、生态保护、职业教育等方面惠民生,继续深化国有企业改革和财税体制改革、深化金融体系改革、深化对外开放和自由贸易。

十四五投资节奏与配置建议:当前处在政策酝酿期,关注五方向投资机会

我们预计“十四五”规划投资节奏也将分为三个阶段,在规划酝酿期(2019-2020/10)相关产业指数出现较高超额收益,在预期兑现阶段前期(2020/11-12)相关指数震荡,后期(2021年)相关产业指数相对上证综指回落,在实施阶段(2021年底-2025/10)相关产业指数超额收益再度走强。当前处在政策酝酿期,关注五方向投资机会,包括市场前期关注的新能源、新能源汽车、国防军工、工业互联网、粮食安全等方向;此外,根据近期国家出台的相关政策,乡村振兴(马产业、数字农村等)、智能建造和建筑工业化、工业大数据、国企改革等方向或值得关注。

风险提示:

1)“十四五”规划相关政策低于预期;2)海外受疫情影响经济基本面低于预期;3)疫情加速逆全球化叠加美国大选变数,中美贸易协商再次出现波折;4)国内消费投资需求边际改善幅度低于预期。

10

月

26

日至

29

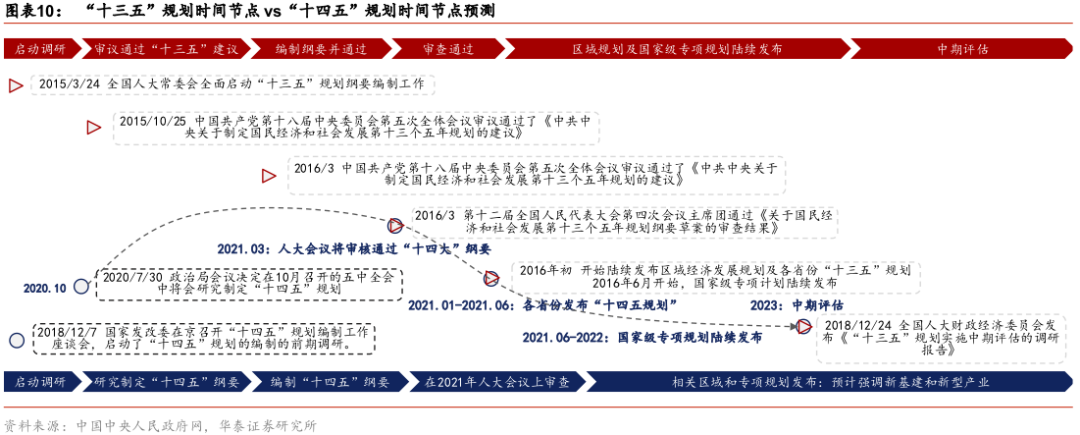

日,中共十九届五中全会将在北京召开,

“十四五”规划的制定

和二〇三五年远景目标的建议将是受市场关注的重要议程。五年规划是国之纲要、业之指导,深刻影响国家发展方式和经济结构调整,蕴含中观产业至微观企业的升级方向,也对应股票市场的投资机会,如“十二五”培育战略性新兴产业,对应

2011~2015

年

A

股新兴产业的超额收益,“十三五”推动供给侧结构性改革,对应

2016~2020

年

A

股核心资产的超额收益。“十四五”规划是我国进入新时代后的第一个五年规划,处于“两个一百年”奋斗目标历史交汇期,因此我们着重分析:

1)回顾近两次五年规划制定过程,规划主线如何映射到相关投资方向?

2)随着规划落地进程,如何踏准相关受益方向的投资节奏?

3)对“十四五”规划主线及相关投资方向的预判?

规划主线映射投资方向:产业、供需、要素视角的切换

回顾“十二五”、“十三五”两个规划,我们可以从两条线索推导主要投资方向:一是关注党中央《建议》和正式发布《纲要》中五年规划主线的转变;二是跟踪各类专项规划的发布情况、具体实施过程中对相关企业盈利预期的影响。

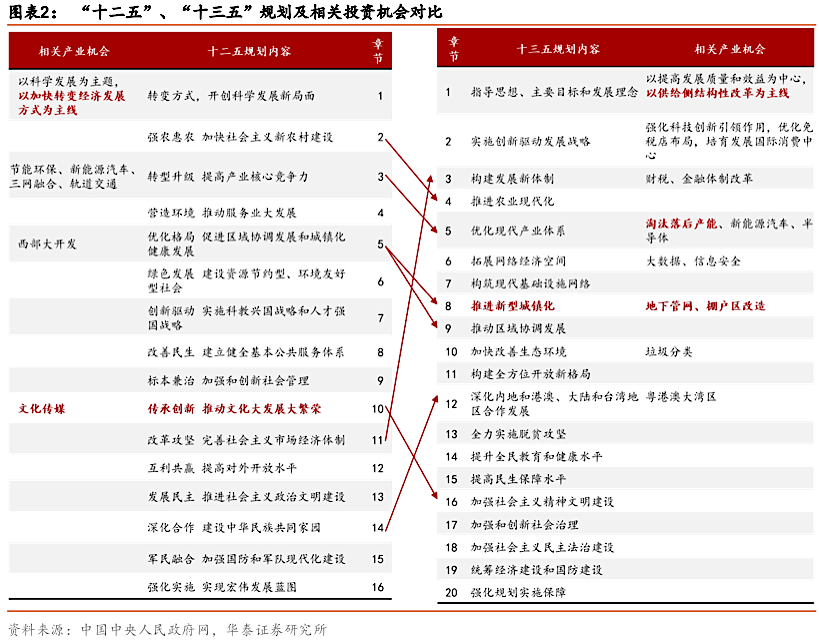

关注规划主线的转变:从“十二五”到“十三五”规划,主线由产业视角向供需视角的转变,前者侧重产业升级和发展,后者侧重供需调节和匹配。

对比“十二五”、“十三五”两个规划的党中央《建议》和正式发布《纲要》,我们发现规划主线侧重点不同:

“十二五”规划的主导思想是以科学发展为主题,以加快转变经济发展方式为主线,强调扩大内需是转变经济增长方式的根本动力,提出要进一步释放城乡居民消费潜力,逐步使我国国内市场总体规模位居世界前列。尤其侧重产业视角,提高产业核心竞争力,首次将文化传媒产业单独列章、提出培育发展政策,并出台战略性新兴产业的“十二五”专项规划,体现自下而上发展经济的政策思路。

“十三五”以供给侧结构性改革为主线,侧重供需视角,同时将制度建设相关章节提前,显示自上而下的规划思路,在淘汰落后产能的同时,进一步升级发展新能源汽车、半导体等新兴产业。此外,“十三五”自上而下的政策思路还体现在强调城镇化、区域协调发展方面,将“十二五”规划中区域协调发展和城镇化发展相关内容,在“十三五”规划中分别列章阐述。

“十二五”投资方向:从产业视角、自下而上推进四个方面

从“十二五”规划主线映射到投资方向

,可以总结为转型升级产业、区域协调发展、绿色发展、文化产业发展四个方面,对应

节能环保、新能源汽车、三网融合、轨道交通、西部大开发、生态环保、垃圾分类、文化传媒

等产业投资机会。

“十三五”投资方向:视角从“产业”转向“供需”,“十二五”中期评估初现雏形

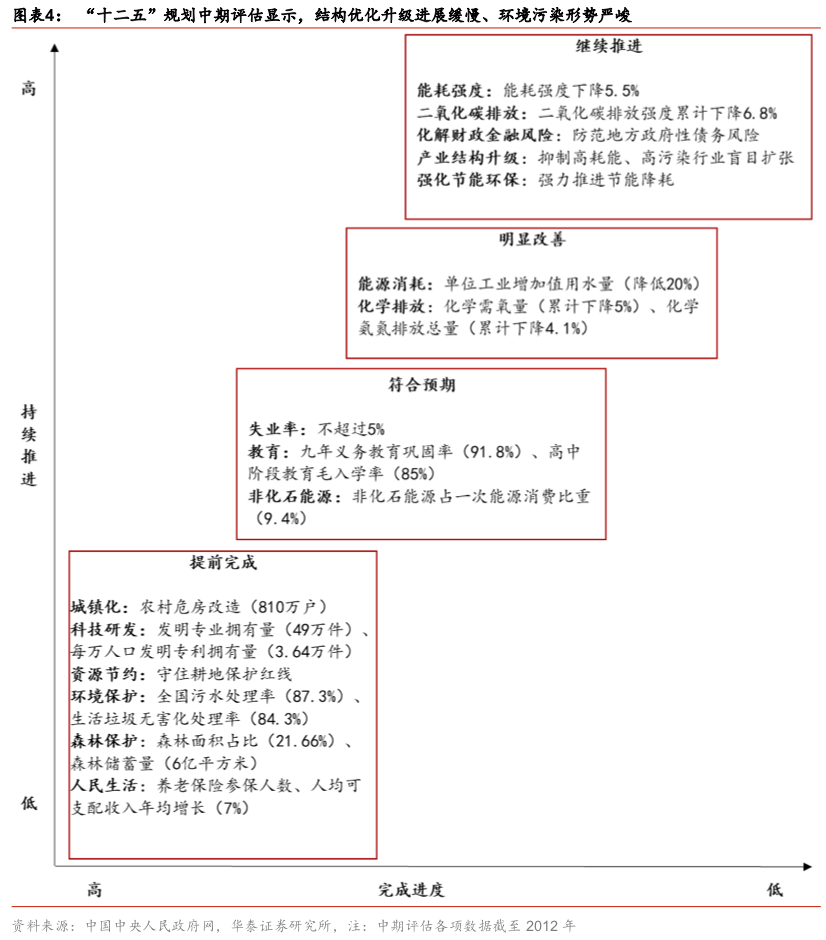

“十二五”规划的中期评估可前瞻“十三五”规划主线。

从“十二五”中期评估来看,“十二五”前半期实施受制于科学发展的思维定式、路径依赖,体制机制尚未发生根本改变、关键领域改革推进难度较大。虽然在产业结构调整、重大基础建设、城镇化、科技研发、资源节约集约利用等方面取得成效,但仍面临结构优化升级进展缓慢、环境污染形势严峻、财政金融风险增大、社会矛盾复杂多发等问题。针对“十二五”后半期及未来如何强化《纲要》实施的主要措施,提出把化解产能过剩、推动结构升级与优化产业布局结合起来,把加快培育新比较优势与深度参与国际分工结合起来,不断提高生产要素配置效率,促进三次产业互动融合发展,提高产业发展质量和核心竞争力。“十三五”供给侧改革、优化结构的供需视角在“十二五”中期评估里初现雏形。

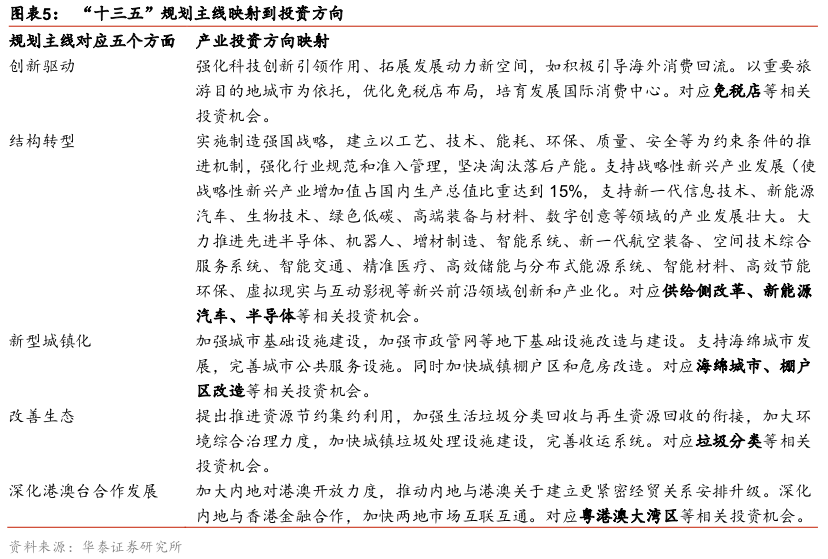

“十三五”规划的指导思想是以供给侧结构性改革为主线

,扩大有效供给,满足有效需求,加快形成引领经济发展新常态的体制机制和发展方向。在“十三五”规划具体投资方向上,侧重点有所变化,可以总结为创新驱动、结构转型、新型城镇化、改善生态、深化港澳台合作发展五个方面,对应

免税等消费升级、供给侧改革、新能源汽车、半导体、海绵城市、棚户区改造、垃圾分类、粤港澳大湾区

等相关投资机会。

“十四五”主线:预计视角从“供需”深入至“要素”,促进双循环

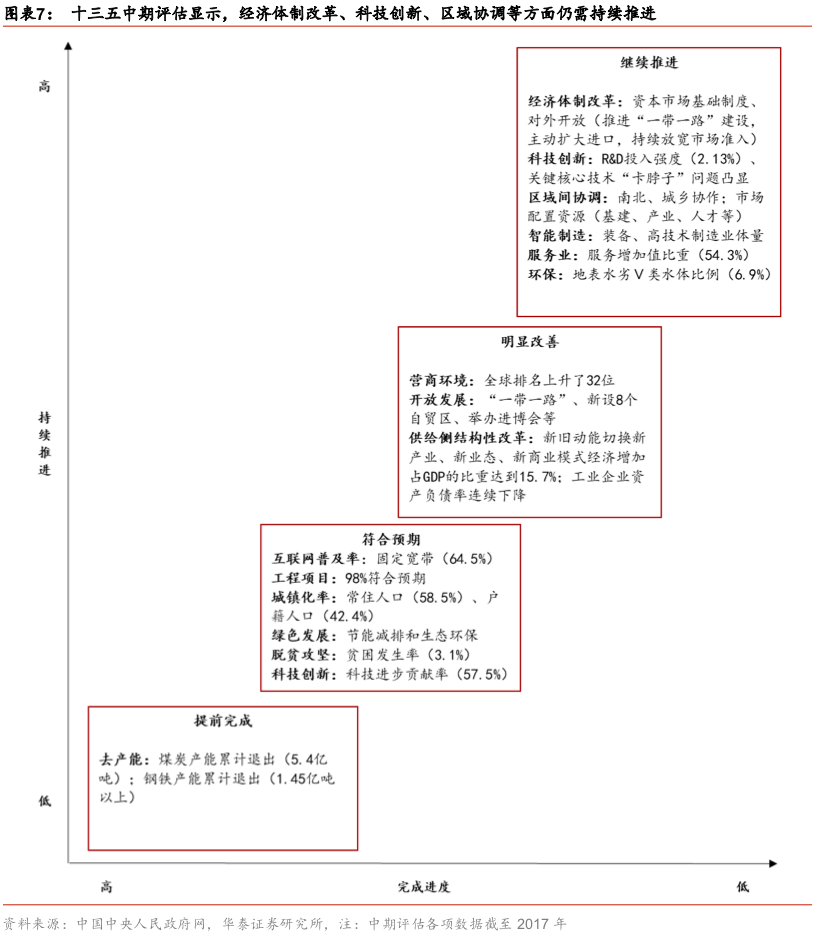

“十三五”中期评估前瞻“十四五”规划主线:预计经济体制改革、科技创新、区域协调发展、智能制造、环保、服务业发展有望成为“十四五”规划继续推进的重点方向。

对比“十二五”和“十三五”中期评估在主要问题、建议措施两方面的高频词,“十二五”实施过程中面临环境、产能和债务等方面问题,“十三五”实施过程中面临企业经营、工业发展、城乡协调等问题。“十二五”对应措施集中在制度建设、保护生态环境,强调自上而下体制建设,这点在“十三五”规划的党中央《建议》和《纲要》中均有所体现,针对产能过剩问题的供给侧结构性改革甚至成为“十三五”规划主线。“十三五”规划中期评估中,提出要素成本偏高、税费负担较重、融资困难和部分政策叠加等问题,尤其城乡间要素流动不畅和公共资源配置不均问题依然比较突出、工业特别是制造业比重下降过快。结合4月9日,中共中央、国务院发布的《关于构建更加完善的要素市场化配置体制机制的意见》,也从顶层设计角度强调对要素市场化配置的体制机制建设,我们预计“十四五”规划主线有望从自上而下制度建设角度,强调完善政策体系、推动经济增长的全要素生产率上升。

规划进程映射投资节奏:“两头高,中间低”

的三阶段投资节奏

伴随五年规划从制定、发布、到实施,我们总结“十二五”、“十三五”规划相关产业投资节奏分为三个阶段,包括酝酿阶段、预期兑现阶段、实施阶段:

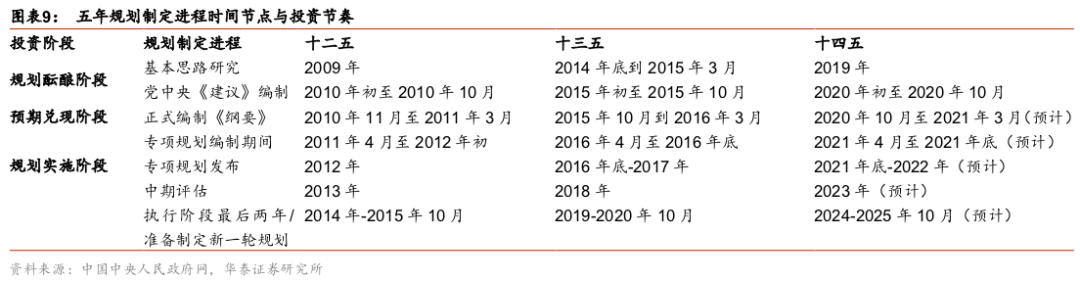

1) 规划酝酿阶段,主要为五年规划的基本思路研究和《建议》编制期间,各部门及地方会同步开展各自的研究,并将研究成果上报国家发改委,由发改委起草基本思路意见稿,形成初稿后再征求各方面意见;起草组、全国人大、全国政协等机构都会开展密集调研,党中央《建议》起草。

2) 预期兑现阶段包括从《纲要》的编制和发布,到各类专项规划发布这一时期。

3) 规划实施阶段包括各类专项规划发布后具体实施、中期评估、以及实施后期同时新规划开始编制时期。

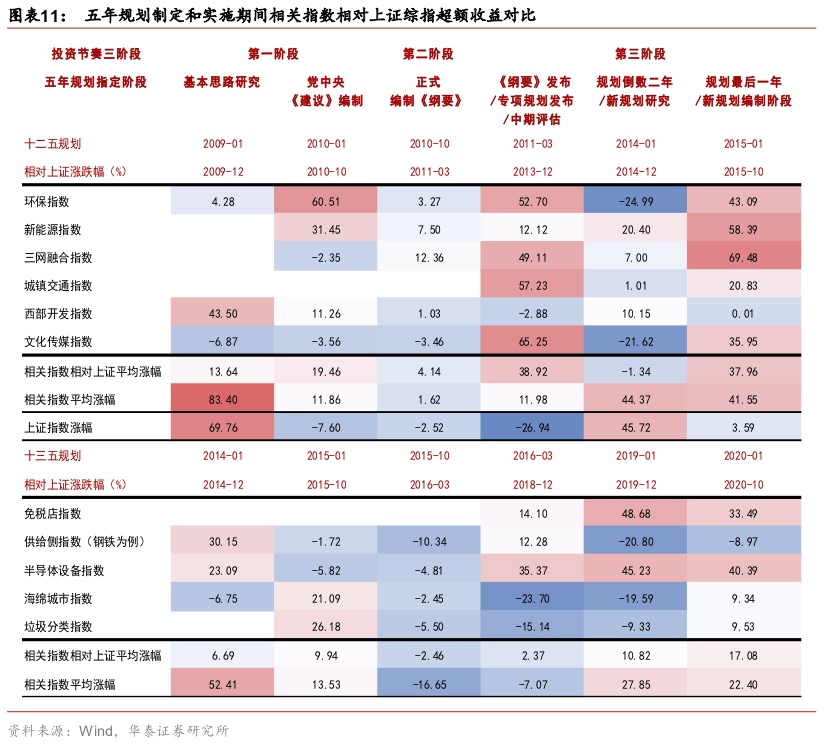

回顾“十二五”、“十三五”规划期间,相关产业投资机会三阶段的指数表现可以看到,相关指数相对上证综指超额收益呈现“两头高,中间低”的特征

,即在预期酝酿阶段超额收益高、预期兑现后短期超额收益回落,实施阶段超额收益再度回升:

第一阶段:

规划预期酝酿阶段,即五年规划的思路研究和《建议》编制阶段,相关指数相对上证指数有较强超额收益,尤其是前期相关政策在《建议》发布前已披露的产业,较快出现超额收益,如“十二五”《建议》编制期间,节能环保、西部开发、新能源等相关概念指数超额收益较强,“十三五”规划《建议》编制期间,半导体设备、海绵城市、垃圾分类相关指数超额收益较强;

第二阶段:

规划预期兑现阶段,即五年规划《纲要》正式发布后,到中期评估报告发布期间,相关指数超额收益较低,体现整体规划靴子落地后,市场对相关规划的关注度相对较低;

第三阶段:

规划实施阶段,五年规划制定发布后各类专项规划随之发布,随着专项规划的发布和实施,相关指数超额收益再度走强,市场对五年规划相关产业的关注度再度提升。尤其是随着政策推进,相关企业盈利预期逐步改善的产业,超额收益较高,如“十二五”规划实施最后两年三网融合、新能源、文化传媒指数超额收益较强,“十三五”规划实施最后两年,免税店、半导体设备指数超额收益较强。

具体来看 “十二五”规划期间,规划推进阶段与投资节奏的映射:

1)

酝酿阶段,相关指数相对收益走强,并在规划《建议》发布后1-2个月达到短期高点:

“十二五”规划编制期间,西部开发、新能源汽车相关政策已经先行出台,相关板块在规划发布前先已累计较高涨幅。2010/7/7,西部大开发工作会议设定今后十年新战略目标,2010/7/5发布了《关于开展私人购买新能源汽车补贴试点的通知》。

2)

预期兑现阶段,从《纲要》的编制和发布,到各类专项规划发布这一时期,相关指数相对收益震荡回落,在各类专项规划出台前,相关指数筑底。

从2010/12到2012年初,环保、新能源汽车、三网融合、城镇交通、西部开发、文化传媒指数相对上证综指震荡回落。

3)

实施阶段,伴随各类专项规划发布,“十二五”规划各类专项规划进入加快实施阶段,相关指数再度企稳

。

2012年初,各类专项规划相继出台:2012/6/12,《“十二五”节能环保产业发展规划的通知》发布;2012/2/20,《西部大开发“十二五”规划》;2012/2/28,《文化部“十二五”时期文化产业倍增计划》发布;2012/3/27,《电动汽车科技发展“十二五”专项规划》发布;2012/5/4 《通信业“十二五”发展规划》;2012/5/7,《轨道交通装备产业“十二五”发展规划》发布。

具体来看 “十三五”规划期间,规划推进阶段与投资节奏的映射:

1)

酝酿阶段,相关指数相对收益走强,并在规划《建议》发布后1-2个月达到短期高点:

“十三五”规划编制期间,供给侧改革、垃圾分类、海绵城市相关政策已先行出台,相关板块在政策发布后已累计较高涨幅。2014/3/16,《国家新型城镇化规划(2014-2020)》要求根据土地、水资源、大气环流特征和生态环境承载能力,优化城镇化空间布局和城镇规模结构;2015/1/1,新《环境保护法》发布,助力供给侧改革不断推进;2015/9/12,发布《生态文明体制改革总体方案》,提出加快建立垃圾强制分类制度,鼓励发展节能环保产业。

2)

预期兑现阶段,从《纲要》的编制和发布,到各类专项规划发布这一时期,相关指数相对收益震荡回落,在各类专项规划出台前,相关指数筑底。

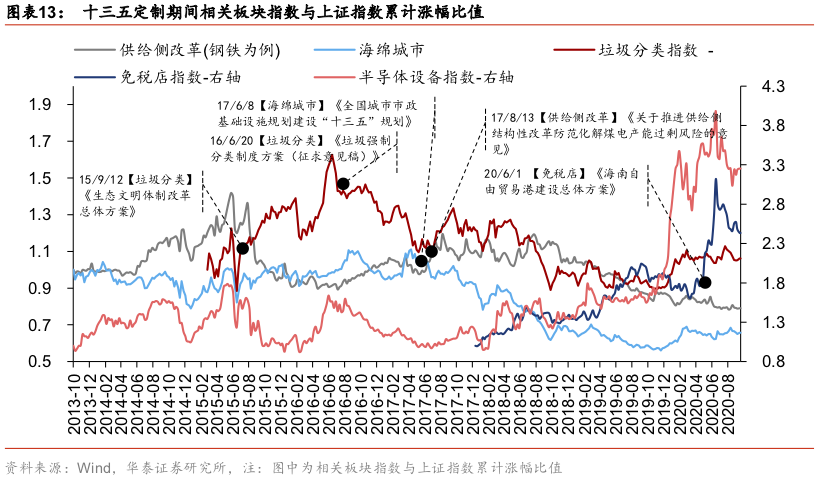

从2015/12到2016/11,免税店、供给侧改革、半导体设备、海绵城市、垃圾分类指数相对上证综指震荡回落。

3)

实施阶段,伴随各类专项规划发布,“十三五”规划各类专项规划进入加快实施阶段,相关指数再度企稳。

2016/12至2017年各类专项规划相继出台:2016/11/15,《钢铁工业调整升级规划(2016-2020年)》发布;2016/12/30,《煤炭工业发展“十三五”规划》发布;2016/12/7,《“十三五”旅游业发展规划》发布;2016/12/19,《“十三五”国家战略性新兴产业发展规划》发布;2017/6/8,《全国城市市政基础设施规划建设“十三五”规划》发布;2017/8/6,《“十三五”节能环保产业发展规划》发布。

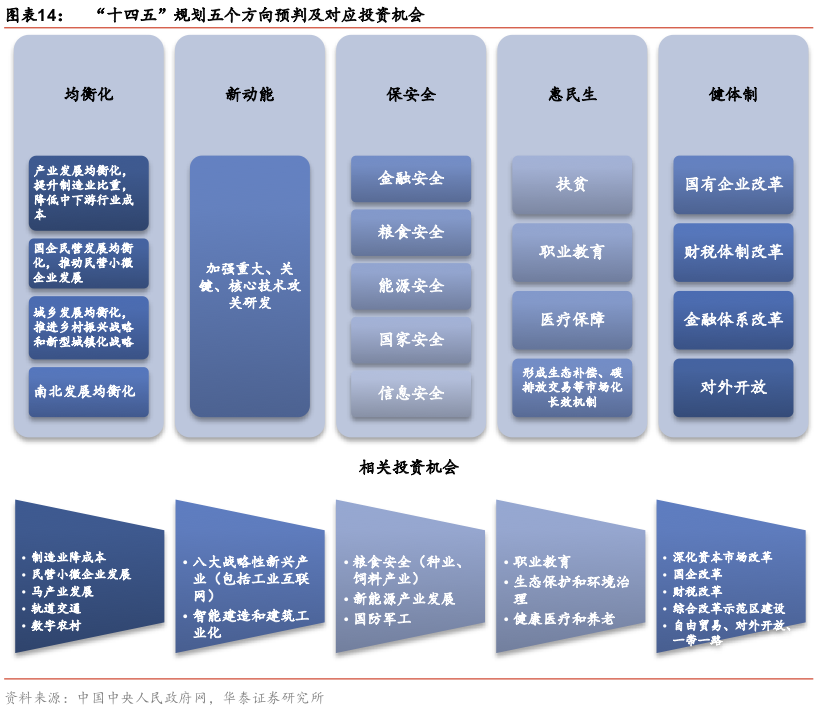

十四五规划预判:均衡化、新动能、保安全、惠民生、健体制

我们预计“十四五”规划将基于“十三五”规划的实施成效,继续推进供给侧结构性改革,同时持续扩大国内有效需求,进一步深化改革,加快形成引领经济发展新常态的体制机制和发展方式,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

预计“十四五”规划有望聚焦经济发展建设的五个方面:均衡化、新动能、保安全、惠民生、健体制。

1)均衡化:强调各方面发展的均衡化,包括产业融合、城乡统筹、区域一体化、各类所有制企业共进共赢的均衡化发展。产业发展方面,工业特别是制造业比重下降过快,工业利润主要集中在上游原材料等行业,而中下游一些行业成本攀升;区域发展方面,要保障东西、南北发展协调性;城乡发展方面,十四五期间预计将继续推进乡村振兴战略和新型城镇化战略。对应

制造业降成本、民营小微企业发展、马产业发展、轨道交通、数字农村建设

等投资机会。

2)新动能:预计十四五期间将继续推动关键技术突破、加强研发经费投入、以智能制造驱动发展,培育数字要素,发展技术要素,及早谋划产业链的重塑,加强重大、关键、核心技术攻关研发,有效维护国家产业安全,发展八大战略性新兴产业,包括新一代信息技术、生物、高端装备制造、新材料、新能源、智能及新能源汽车、节能环保、数字创意产业等。对应

八大战略性新兴产业、智能建造和建筑工业化

等投资机会。

3)保安全:预计十四五期间要继续保障金融安全、粮食安全、能源安全、国家安全、信息安全等。稳定宏观杠杆率,关注粮食、油气等潜在风险,提升新能源、可再生能源占比,加快实施国防科技和武器装备重大战略工程。对应

粮食安全、新能源产业发展、国防军工

等投资机会。

4)惠民生:预计十四五企业要实现脱贫成果的常态化和持续化;形成生态补偿、碳排放交易等市场化长效机制;加强产能职工分流安置和职业教育;均衡分配教育资源配置、保障医疗和养老。对应

职业教育、生态保护和环境治理、健康医疗和养老

等投资机会。

5)健体制:预计十四五期间加快全国统一市场体系建设,促进要素市场化,继续深化国有企业改革、推进财税体制改革、加快金融体系改革、加快对外开放和自由贸易、推进“一带一路”。

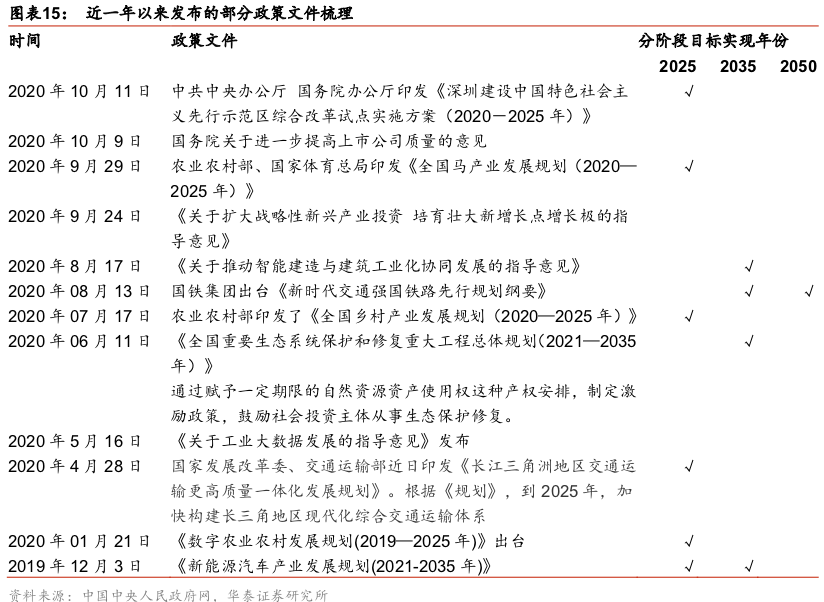

预计“十四五”规划编制的各阶段时间跨度与“十三五”规划同期对应,2019年以来多个领域的专项规划已经启动编制,此外部分领域中长期规划已经出台,如《全国马产业发展规划(2020—2025年)》、《全国乡村产业发展规划(2020—2025年)》、《全国重要生态系统保护和修复重大工程总体规划(2021—2035年)》、《新能源汽车产业发展规划(2021-2035年)》等,有望成为“十四五”规划期间重要专项规划方向。

风险提示:

1

)“十四五”规划相关政策低于预期;

2)海外受疫情影响经济基本面低于预期,引发市场风险偏好波动;

3)疫情加速逆全球化叠加美国大选变数,中美贸易协商再现波折引发市场风险偏好波动;

4)国内消费投资需求边际改善幅度低于预期。

指数研究系列 :

【20200922】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

信号与噪声系列 :

【20200920】

节前+会前交易模式,政策敏锐度或提升——信号与噪声系列之一百八十七期

【20200628】

金融股的β和α逻辑或开始兼具

——信号与噪声系列之一百七十五期

【20200621】

增量资金有望助力指数上台阶

——信号与噪声系列之一百七十四期

【20200614】国内外疫情反弹后的A股支撑与压制力

——信号与噪声系列之一百七十三期

【20200607】主力资金或在调整仓位机构

——信号与噪声系列之一百七十二期