深南电路,PCB界的“航母”“国家队”开板后,还有多少机会?能否大象狂舞?且看海豚独家剖析!

今日次新行情依旧局部活跃,多数处于盘整阶段。继贵州燃气、金奥博等前期龙头退位之后,涨停板上又迎来新的客人,雄安概念前期老龙头建科院、中设股份二连板,芯片股轮番波动,妖股韦尔股份今日再度涨停再创新高,畅联股份尾盘受自由港消息刺激秒板着实刺激。更刺激的还是开板新股,科创信息今日险遭跌停,一度跌近9%;中欣氟材继昨日几近跌停后今日再度跌4%,还有德赛西威,盘中最高拉升近10%,只可惜午后回落,截止收盘涨3.59%。

不过近期开板新股中最耀眼还是莫过于元旦假期期间被监管层特停的深南电路(弱势调整行情下还能被监管层看上的果然就是不一般),今日复牌后开盘直线拉升10%,强势封板,也是今日开板新股中唯一涨停次新!从盘后成交回报来看,资金博弈激烈,买入2.11亿,卖出3.03亿。而博弈更激烈的是元旦前最后一个交易日,深南电路开板回封,当日龙虎榜买入3.17亿,龙虎榜卖出1.95亿,而当日成交额更是近40亿。不过进去的不少资金谁都没想到刚进去,元旦就被关,今日收获涨停板不少资金想必也仓皇出逃,这打板也太刺激了!

更要紧的是深南电路未开板前就备受追捧,有人将其列为

2017年末最值得期待的新股

(海豚在想开板时就最后一天了,还如何期待?),有人称赞其为

华为御用PCB供应商

(不知何时起华为这两字比苹果都吃香了),更让人惊叹的是

券商研报也破天荒的极力推荐

(12月11日就出了32页的深度研报,而其他小弟顶多是新股询价报告里的一段话)。

那么深南电路到底何德何能,被大家如此热捧,更有人放出豪言说有望成为中国PCB界的航母,且看海豚为您这只半导体的大蓝筹。

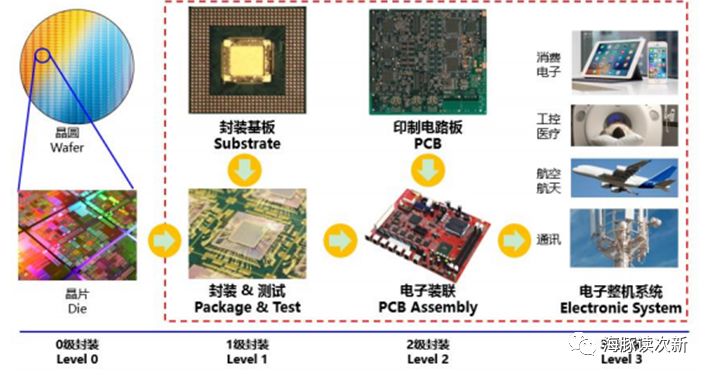

我国最大的PCB内资企业全球占有率1.28%

深南电路,成立于1984年,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的 “3-In-One”业务布局,覆盖 1 级到 3 级封装产业链环节。

在全球 PCB 企业中位列第 21 名,2016年全球占有率1.28%(全球最大PCB厂商旗胜,市场占有率达6.1%),系前三十大 PCB 厂商中唯一的中国内资企业;

我国最大的PCB内资企业,在国内全部 PCB 企业中位列第 5 名,在国内市场占有率为2.55%(第一的为台湾的臻鼎科技)。

在封装基板领域,虽然目前基本由 UMTC、Ibiden、SEMCO 等日本、韩国和台湾地区 PCB 企业所垄断,全球前十大封装基板厂商占有率达81.98%;但深南电路成功突破国外技术垄断,目前市场份额达1.08%。此外公司制造的硅麦克风微机电系统封装基板大量应用于苹果和三星等智能手机中,全球市场占有率超过 30%。

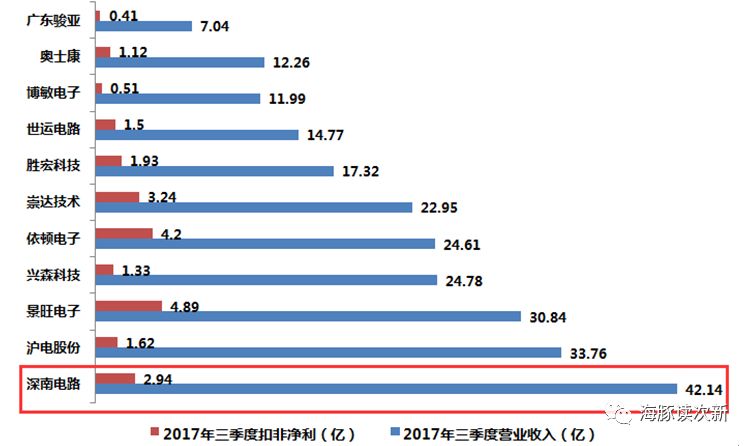

2017年三季度公司营收42.14亿元,同比增长26.21%,扣非净利润为2.94亿,同比增长68.08%;

预计2017年营收为55-59亿,同比增长19.6-28.3%;扣非净利润为3.7-4.3亿,同比增长57.39-82.91%。

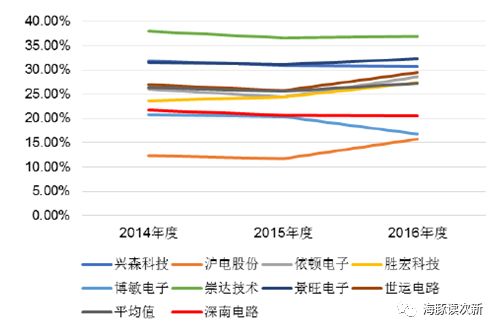

毛利率水平基本维持于20%左右,相当于同业平均水平。

PCB领域的“国家队” 在高密度封装基板领域突破国外技术垄断

都说看人要看出身,公司的背景出身就更为重要。

深南电路

1990年改制之后,

归入中航国际旗下。

其主营业务的方向,也从早期的游戏机板,向中国当时开始崛起的通讯行业用板切换

截止目前深南电路的控股股东为中航国际控股,持股比例达92.99%;实际控制人中航工业。

而中航国际控股除了持股深南电路,也是深天马A、飞亚达A的控股股东。

有了大股东的国资背景做支持,公司在PCB领域可谓荣誉多多。

国家火炬计划重点高新技术企业、印制电路板行业首家国家技术创新示范企业及国家企业技术中心。

公司更是被作为封装基板领域的“国家队”,成为国家科技重大专项第一个产业技术创新联盟——中国集成电路封测产业链技术创新联盟的副理事长单位、中国半导体行业协会会员,承担着集成电路产业国产化的使命。

不辱使命,承受重托公司于2008 年开始研发封装基板,

并于 2009 年顺利申请成为国家重大科技专项《极大规模集成电路制造装备及成套工艺》中基板项目的主承担单位(

注意是主承担单位,不是参与单位哦,含金量大大的

),

先后完成了“高密度多层封装基板制造工艺开发与产业化”、“三维高密度基板及高性能 CPU 封装技术研发与产业化”等项目,已成功掌握封装基板核心技术,并具备批量生产能力。

目前公司已熟练掌握引线键合封装基板生产工艺,并实现了倒装封装基板技术的突破。

掌握了高密度封装基板的核心技术,成功突破国外技术垄断,填补了我国集成电路产业链中关键材料的空白。

此外,公司还联合

中国科学院微电子研究所

等国内知名科研院所共同开展高密度封装基板的研制工作.

客户阵容豪华,除了华为、中兴两大主力 更有多家全球500强….

公司产品出口亚洲、欧洲、美洲等40多个国家或地区,2017年上半年公司境外营收占比达41.39%,出口客户主要为诺基亚、伟创力、富士康等。

公司产品六成左右应用于通信行业,

2016年工控医疗、消费电子营收占比分别为14.07%、12.48%。在汽车电子、航空航天、服务/存储领域营收占比只有3%左右。

在通讯领域,公司成为华为、中兴、诺基亚、三星等战略合作伙伴。

值得一提的是公司

连续四年获得华为授予的“核心金牌供应商”,

与此同时华为过去也稳居公司第一大客户,2014、2015、2016年营收占比分别为16.5%、20.18%、22.6%、24.55%,主要提供的产品为印制电路板。中兴也稳居公司第二大客户,不过营收占比从2014年的11.73%下降至2017年上半年的5.67%。

2015 年 度还获得罗克韦尔柯林斯(航空电子设备制造商)授予的“总裁特别奖”(该奖项系 Rockwell 授予供应商的最高荣誉,

每年仅评选一家,公司系获此殊荣的第一家

)

工控医疗方面,公司已通过 ISO13485 医疗器械质量管理体系,并与 GE 医疗、西门子医疗、迈瑞医疗、安络杰、艾默生等优质客户建立了良好的合作关系

航空航天领域,已通过 Nadcap 和 AS9100 航空航天行业质量管理体系认证,

系亚洲第一家通过 Nadcap 认证的 PCB 厂商,

长期向霍尼韦尔、罗克韦尔柯林斯等全球领先的航空航天电子厂商供应高可靠性 PCB 产品,在业内受到广泛认可。

汽车电子方面,公司已通过 ISO/TS16949 汽车行业质量管理体系认证,并与博世、比亚迪、长城汽车等优质客户建立了良好的合作关系。

高端PCB为未来发展方向通信和汽车电子为增快最快的应用

印制电路板(PCB)是组装电子零件用的关键互连件,被称为“电子产品之母”。21世纪以来全球 PCB 产业重心亦逐渐向亚洲转移,我国PCB产值全球占有率从2008年的31.18%提升至2016年的50.04%,已成为全球最大的PCB生产国。

可能看到这里不少看客,仍然觉得PCB技术含量低,毕竟在A股做PCB业务的上市公司海了去了。

但是在高端PCB产业上我国仍与国外差距明显,

如大部分PCB企业仍以8层以下的多层板为主,封装基板生产企业较少。而目前通信设备的 PCB 需求主要以高多层板为主(8-16 层板占比约为 35.18%),并具有 8.95%的封装基板需求

从产品结构来看,多层板为市场主流,全球占比在40%左右,电子产品对 PCB 的高密度化要求越来越高,高多层板、挠性板、HDI 板和封装基板等高端 PCB 产品将逐渐占据市场主导地位,预计2021年全球占比将达60.58%。高速大容量(核心设备高速 PCB 层数达到 40 层以上)和高系统集成将为未来发展方向,

从应用领域上看,通讯、计算机、消费电子为三大应用领域,2016年合计需求占比达57.7%。与此同时,通讯和汽车电子为增速最快的两大应用领域。

印制电路板业务营收占比近八成

印制电路板业务为公司主要收入来源,2014年营收占比一度超80%,之后基本保持在75%左右。截止2016年拥有年产能134.4万平方米。

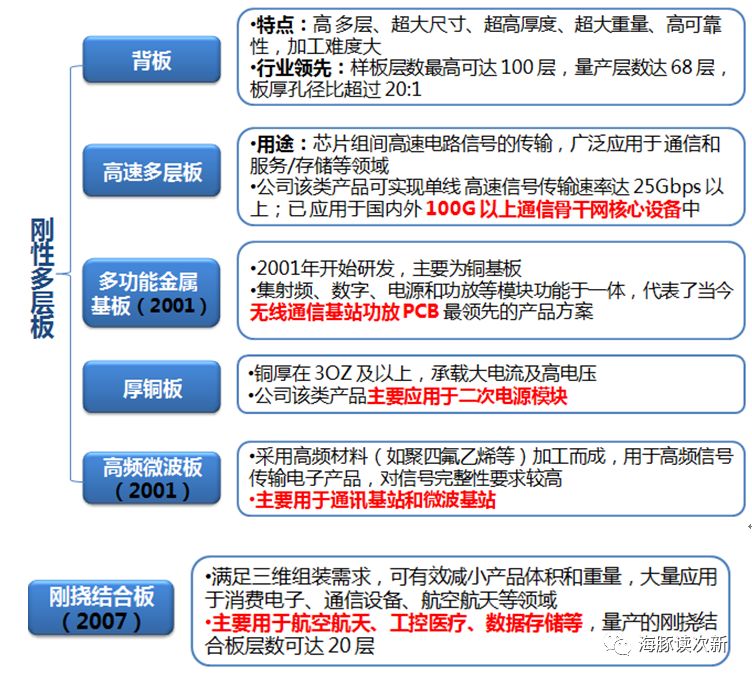

公司印制电路板产品如下图:

“数通用高速高密度多层印制电路板” 不仅承载着交换、射频、电源等功能,同时也为路由器、交换机和OTN等数据通信设备提供信号传输,属于高端PCB产品。

募投7.3亿用于

数通用高速高密度多层印制电路板(一期)项目,

主要应用于高性能运算和通信类设备,如服务器、数据存储、核心路由和交换设备等,

预计2018年底投产,达产后年均可实现营业收入82,484万元,实现净利润10,774万元。

封装基板:未来盈利主要增长点

封装基板为封测产业链的上游,为关键材料。产生于上世纪90年代中期,由HDI板发展而来,并已取代了传统引线框架,成为集成电路封测环节的关键载体。不仅为芯片提供支持、散热、保护功能,同时为芯片与PCB母板之间之间提供电子连接,甚至可埋入无源、有源器件以实现一定系统功能。

作为一种高端的 PCB,具有高密度、高精度、高性能、小型化及薄型化等特点,与芯片相配套,相关性高,技术难度也较高。目前我国尚处于起步阶段,产品以进口为主。

公司该块业务营收从2009年的不足500万大幅增至2016年的4.7亿,复合增长率超90%

,已和日月光、安靠科技、长电科技等封测厂商建立了合作关系

不过近年来封装基板业务营收增速平缓,2016年甚至出现下滑,其营收占比维持在13%左右,值得注意的是公司封装基板业务2017年上半年同比大增90.57%。

公司

该块业务过去三年的前两大客户为歌尔股份、瑞声声学

,2016年新增Amkor Technology Philippines, Inc指纹识别芯片订单;

此外长电科技BB/AP芯片项目进入量产,增加了封装基板的采购,在2016、2017上半年封装基本的营收占比达7%左右,一跃成为公司封装基板业务的第二大客户。

公司未来仍将重点开发微机电系统等优势领域,并逐步进入存储、AP/BB等封装基板主流市场;紧抓电子产品轻薄化趋势,在深耕移动终端领域及高速通信的同时,不断拓展物联网与可穿戴设备等

公司此次募集资金17.46亿,其中10.1亿用于

无锡深南

半导体高端高密IC载板产品制造项目,该项目封装基板产品主要包括存储、移动终端及高速通信封装基板。预计2018年底投产,达产后将实现营收13.79亿、净利1.93亿

电子装联增速较快,客户主要为华为、通用电气

公司于2008年进入电子装联领域(PCB制造业务下游环节),主要为PCB优质客户提供一站式服务。

公司电子装联业务聚焦通信、医疗电子、航空航天等领域,已具备加工各类高精度、高复杂性电子装联产品的工艺技术能力,

其中 4G 射频组装产品目前已成为电子装联主力产品,在业界率先实现了烧结技术的成熟应用。

电子联装业务营收占比不高,基本保持在13%左右,但增速较快,2015、2016、2017年上半年分别同比增长55.44%、34.23%、56.8%

该块业务前两大客户为华为、通用电气(含医疗、运输、油气等事业部),二者合计营收占比超五成。业务模式上与华为采取的是Consign模式(只提供加工服务,原材料由客户提供),与通用电气采取的是Turnkey模式(负责原料采购,提供整机),值得一提是的2016年通用电气电子医疗事业部大幅增加采购,营收占比从3.2%提高至2016年的14.7%。2017年上半年还新增曙光信息等客户

目前电子联装业务中Consign模式营收占比已从2014年的51.48%下降至2017年上半年的42.46%;与此Turnkey模式营收占比逐步提升,且逐渐向高端整机类转型,从而使得电子联装产品单价2015、2016年分别同比增长18.02%、23.66%

主要竞争对手:

可比公司:沪电股份、景旺电子等

海豚结语 :

深南电路是不错的题材票,更是不折不扣的半导体大蓝筹,260多亿的市值着实不小,但是其能否续写华大基因疯狂的神话就不得而知。从业绩情况来看,今年业绩也算逐步进入量产,可以毛利率、净利率等指标不容乐观,居高不下的负债率确实是一隐患。目前估值在60倍左右,对于这样的大家伙来说确实不低,与印制电路板中的博敏电子估值相当,其他可比公司如景旺电子等估值均在30-40左右。目前深南电路估值还属于可接受范围内,但谨慎参与。

欢迎吐槽转发,多多留言哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:

672932486

。

为保证群质量,加群请自觉打赏,金额10元起,并发送身份验证【海豚】二字,否则不予通过

(次新有风险,买卖需谨慎,本文不作为荐股依据)

往期精彩分享:

【次新剖析系列】

汽车皮革第一股!其“皮”到底真不真?

【独家鉴股】中欣氟材:此“氟”质地,究竟如何?

科创新源、春秋电子、设研院、金奥博四股集中点评

【润禾新材】这只新开板的“硅”次新 成色几何?

【中新赛克】次新题材王再度诞生!后续能否乘风而起?