1、5月,中国轮胎出口出现同环比下滑至4148万条;其中同比降7.8%,环比降1.3%。

2、今年以来,汽车经销商库存系数始终维持高位,1-5月分别为1.60、2.25、1.66、1.92和1.58。

3、现货市场,二盘商及下游工厂橡胶库存不高,反弹行情刺激补货需求。但国内庞大库存难以消化,且后期供强需弱,多空博弈依旧激烈,谨防冲高回落风险。现货市场合成橡胶价格连续上调,对天胶构成支撑。

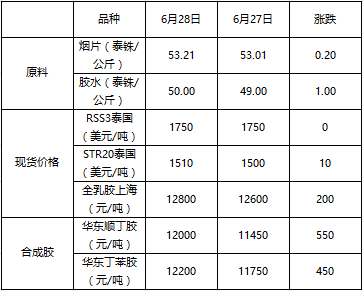

天然橡胶产业链部分品种价格变动:

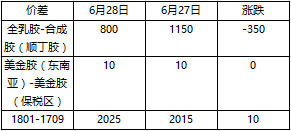

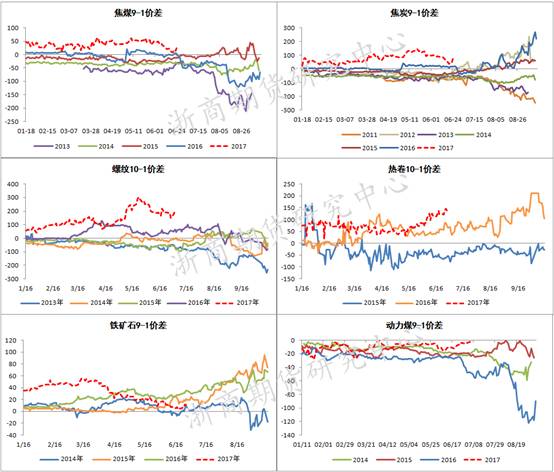

价差变化:

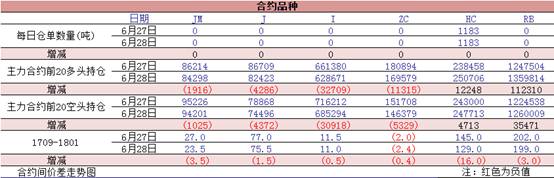

4、天然橡胶主力合约1709收13080元/吨,上涨285元/吨;06月28日上期所仓单335400吨,下降580吨。

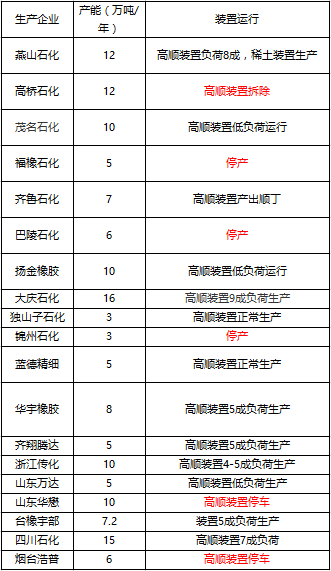

5、中国CFR丁二烯价格为964.2-965.8美元/吨,顺丁胶企业生产情况;

操作建议: RU09短期延续区间震荡,关注上方13200-13250。

1、印度钢铁对欧洲市场的出口增长明显,逐步强化在欧洲市场的地位。今年4-5月,印度钢出口147.9万吨,同比增63.5%,其中对欧洲钢出口翻一番,到138万吨。在前5大出口国中,欧洲占据了3个,他们是意大利、比利时、西班牙,另外还有阿联酋和印度尼西亚。

2、6月23日,世界钢铁协会(WSA)发布5月份全球粗钢产量数据。5月份,全球67个纳入世界钢协统计的国家和地区粗钢产量为1.433亿吨,同比增长2.0%;粗钢产能利用率为71.8%,同比提高0.5个百分点,环比下降1.8个百分点。

3、今日黑色系期货大幅走高,钢坯价格大涨60至3300元/吨,现货市场价格积极跟进。从成交来看,近日市场总体成交尚可,商家心态较为积极。不过今日大幅拉涨后,终端观望情绪加重。但目前市场资源量和库存压力处于相对低位,对价格存有支撑。同时受期市面带动,预计短期市场价格仍有上涨空间,需谨防期市冲高回落。螺纹钢方面,全国25个主要市场HRB400(20mm)螺纹钢价格报3778元/吨,较上一交易日价格上涨34元/吨; 热轧卷板方面,全国24个市场4.75mm热轧板卷价格报3592元/吨,较上一交易日价格上涨62元/吨;中厚板方面,全国23个主要市场普20mm中板价格报3637元/吨,较上一交易日价格上涨39元/吨。最近一期报价具体如下:

4、28日铁矿石普氏指数报63.00美元/干吨,较上一交易日上涨2.9美元/干吨。

5、28日秦皇岛港Q5500动力煤595元/吨,与上一交易日持平;秦皇岛港口煤炭库存为545万吨,增17.5万吨;秦皇岛港口锚地船舶数为66艘,持平;秦皇岛港至广州港运费45元/吨,减1.8元/吨;六大电厂煤炭库存可用天数为20.22天,减1.31天;六大电厂日均耗煤量60.64万吨,增3.05万吨。

6、28日螺纹钢期货1710收3279元/吨,较上一个交易日上涨55元/吨;热轧卷板合约1710收3389元/吨,涨39元/吨;铁矿石期货1709收457.5元/吨,涨1元/吨;焦炭期货合约1709收1691.5元/吨,涨12.5元/吨;焦煤期货合约1709收1077.5元/吨,涨28元/吨;动力煤期货合约1709收569.6元/吨,跌5.4元/吨。

操作建议:钢坯大涨,但今日终端的观望情绪有所加强,期市继续发力上涨,螺纹10多单继续持有,热卷买10卖1继续持有,铁矿石09不做空;焦煤市场仍受限产消息影响,焦煤和焦炭继续观望。