12

月

16

日,

吉祥航空

的波音

787

飞机首次登陆南半球,开通

上海

-

悉尼

洲际航线

,

19

日,公司还将开通

第

8

条洲际航线:

上海

-

墨尔本

。

早几天的12月13日和14日,疫情前就全力开拓澳新市场的

南航

,从

北京大兴机场

首航澳大利亚悉尼和墨尔本,这也是北京大兴机场首次开通到澳洲的直飞航线。

这时候开飞澳洲,还是需要勇气的。

由于中澳两国“天空开放”,往返中澳之间的航班数量和乘客人数不受限制,目前内地已有

8家航司

从

10多个城市

直飞澳洲,很多还是二三四线城市。

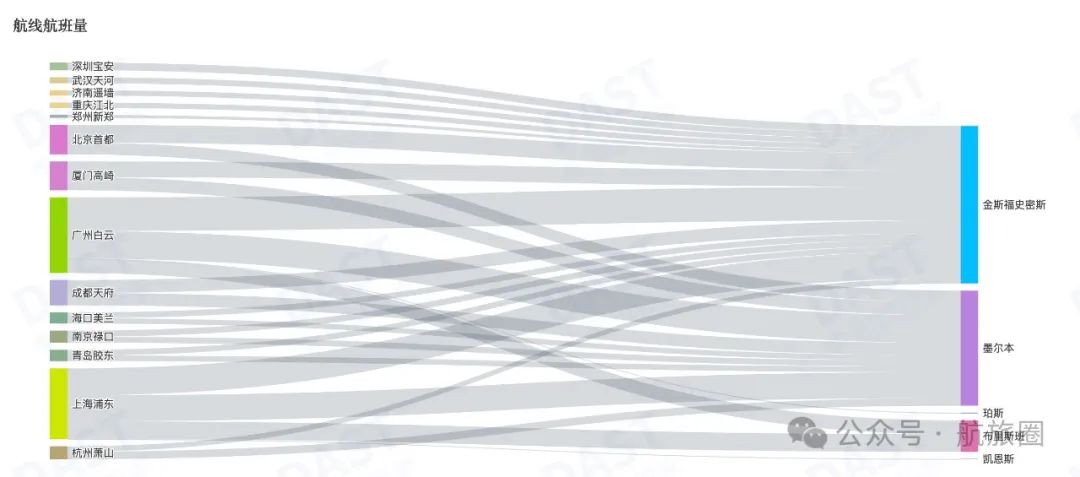

根据航班管家的统计,在刚刚过去的11月,

东航

是中澳航线航班量排名第一的承运人,一个月飞了337班澳洲航线,

相当于每天超过10班

,而且是分别从上海,南京,杭州,武汉,济南五个城市飞澳洲。

排名第二的

南航

一个月飞了283班,主要从广州和深圳飞去澳大利亚的悉尼,墨尔本和珀斯。

排名第三的

国航

一个月飞了100班,专一的从北京飞到悉尼和墨尔本。

不过值得注意的是,三大航目前飞澳洲的航班量,还没有达到疫情前同期的水平,倒是

四川航空

和

首都航空

飞澳洲的航班量,已经大幅超过疫情前。

【

要了解各家航司澳洲航线的恢复和开通情况,以及国内所有城市飞澳洲的航班亮情况,可后台输入“

澳大利亚

”提取

】

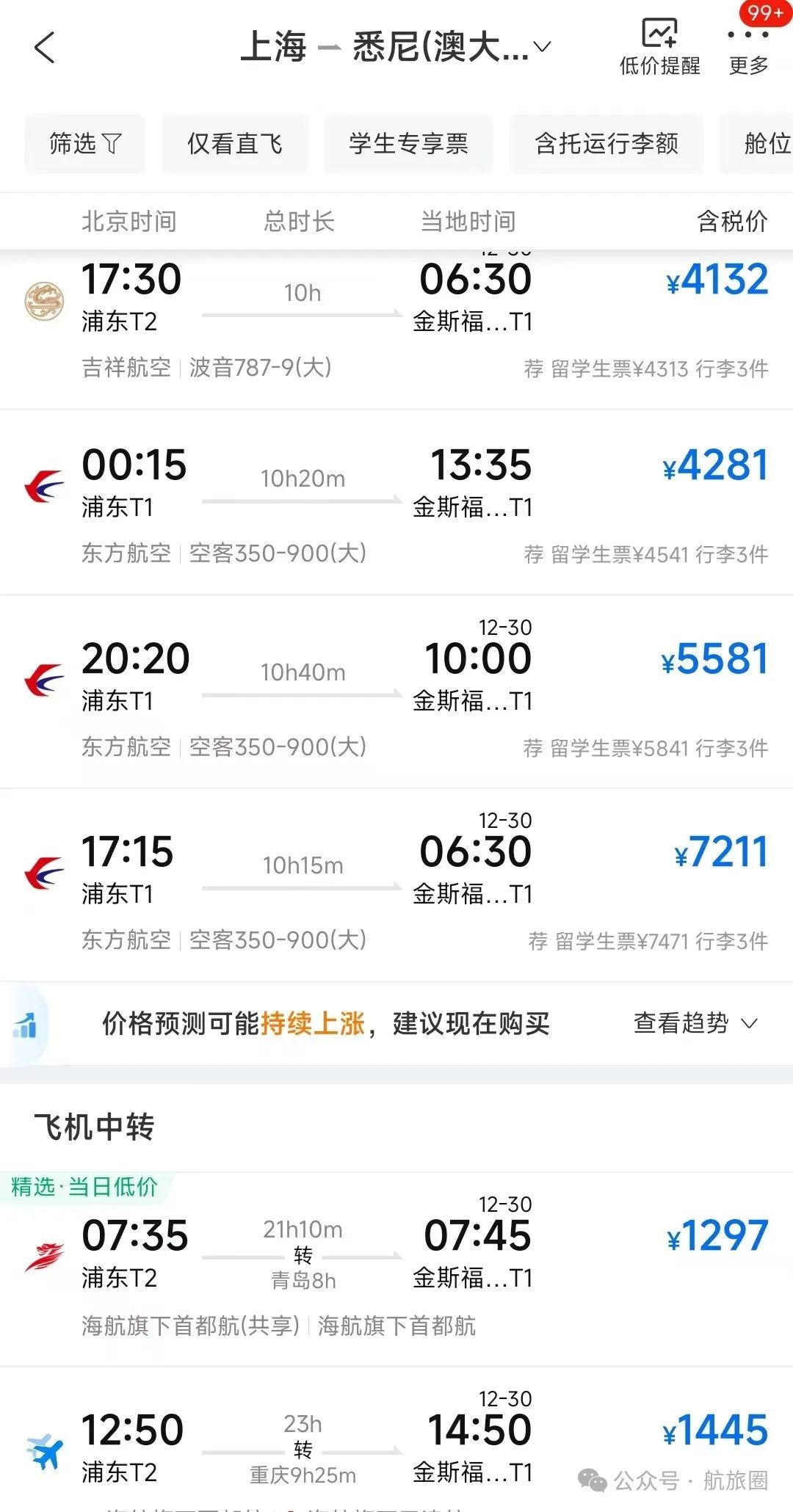

川航和首都航一个从成都始发,一个从青岛始发,但也会去其他城市抢客源。比如搜上海到悉尼的航线,中转选择里就都有川航和首航,并且含税经济舱只有1000多。相比之下,新进入的吉祥直飞票价2000多,东航的其中一班竟能卖到7000多。

通过优惠的联程票价来抢中转客源,是中澳航线上的航司都在做的事,比如搜索沈阳到悉尼,各家航司的经济舱票价都只是1000多。

中国航司集体卷向澳洲的同时,澳洲本土航司

澳大利亚航空

则选择了退出,7月28日起停飞了悉尼-上海航线,中国航点仅保留香港。

当时,澳洲航空将停飞的原因,归因于运力不足且上海出发的客流不足。称自新冠疫情以来,澳大利亚和中国之间的旅行需求并未像预期那样强劲恢复,在某些月份,澳洲往返上海的客座率只有50%左右。

停飞上海后,澳航计划将空出的运力投放到10月28日开航的布里斯班-马尼拉航线,以及为第四季度悉尼/布里斯班-新加坡航线加密班次。

显然,相比上海-悉尼航线,澳航认为飞到其他亚洲国家,更能赚钱。

澳大利亚航空选择将运力投放到收益更好的航线,

中国航司不断“加仓”澳洲线,就不怕亏钱吗?

这个问题可能要分不同情况看:

对于一些新开的澳洲航线

,由于前几年还可以获得相关地方政府的航线补贴,或许还能够维持基本运营。比如济南-悉尼,武汉-悉尼等。

对于一些中型航司来说

,开辟澳洲航线,抢占更多的市场份额,从战略考量上可能是比赚钱更紧要的事,而且洲际线赚不赚钱更重要的是看商务舱,某中型航司为吸引中转客源,经济舱的联程价格同样只有1000块钱,但由于商务舱的客流还可以,没有什么补贴也还能够保平。

而对于三大航来说

,由于中美航线受制于航权对等的限制恢复缓慢,大量宽体机还在国内“内卷”,寻找更多洲际航线恢复,或可以缓解国内市场的运力过剩压力,并且还可以借此抓一抓第六航权的中转。

比如

东航

从欧洲到澳洲之间,包括日韩到东南亚到澳洲到欧洲之间,目前第六航权的中转就都有非常大幅的提升。

而

南航

在疫情前就在重点打造连接欧、亚、澳洲的“广州之路”(Canton Route),也是要与国际航空巨头们的“袋鼠航线”竞争,不仅吸引欧美、东南亚客人从广州中转到澳洲,还要吸引澳洲客人从广州中转到欧美和东南亚。

在16日的上海-悉尼开航仪式上,

吉祥航空

的董事长王均金也提到,吉祥也希望借助不断新开洲际线来加强上海枢纽的中转能力建设,在吉祥的一些欧洲航线上,来自国内/日韩等的中转客人已经占到了50%的比例,返程的外国客人也能占到40%。

而中外航司在中澳上空的竞争态势,也是目前中欧和中美航线市场的缩影。

比如在中美航线上,中方航司早已将上半年获批的中美航权额度用满,而美国航司在不断推迟

增班,算上明年才要恢复的中美航班,