文 王德伦/张启尧

★展望:股权质押风险可控,继续关注“红旗招展”

——股权质押新规出台,短期或扰动风险偏好,但整体影响可控。上周五上交所和深交所发布《股票质押式回购交易及登记结算业务办法》(征求意见稿),对股权质押融资用途(意在脱虚向实、服务实体)、融资主体(金融机构和类金额机构、资管产品不得作为融资人)以及质押比例等规则做了进一步细化。短期内新规对部分质押比例较高的个股可能有所冲击(截至2017年9月9日,股票质押比例超过50%的一共有122家公司),从而扰动风险偏好,但整体影响依然可控。(详见我们发布的快评《股票质押新规强实抑虚,整体风险可控》)。

——整体上,市场仍处于风险偏好抬升的窗口期,更加关注“红旗招展”及电动汽车。在9月月报中,我们即强调“十九大召开前,市场维稳预期增强,出现大幅波动的风险较小”,因此,市场当前处于一段较为安稳的窗口期。风险偏好抬升叠加十九大前政策预期升温,建议更加关注“红旗招展”及电动汽车。1、8月起我们将进攻矛头指向“红旗招展”并将国企改革作为首推,至今收益显著,后续继续关注国企改革、债转股、“京津冀3.0”、“一带一路”等主题板块。2、电动汽车是今年兴业策略主题团队持续跟踪推荐的另一大亮点,地方集中采购加速即将带来产销年内第三次拐点、“双积分”即将落地,建议当前时点布局。

——中期,建议适当均衡配置,在各板块中精选结构,抱紧龙头。最近的市场风格,看上去百花齐放,实则操作不易,较难实现稳定的净值提升。交易高手可以提升风险偏好做交易,在快速轮动的板块中各施妙手辗转腾挪,但对于配置型选手或资金体量较大的管理人,建议放平心态,不需以最强的板块或指数为业绩对标,也不应将目光只聚焦在短期这段风险偏好提升的窗口,而更应基于年底的考核久期,适当均衡配置,在各板块中精选结构,抱紧龙头,即使短期未收获最大弹性,中期业绩也将更加坚实。

★投资策略:更加关注“红旗招展”

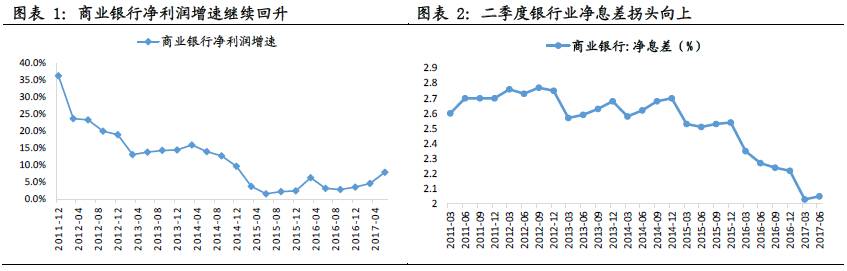

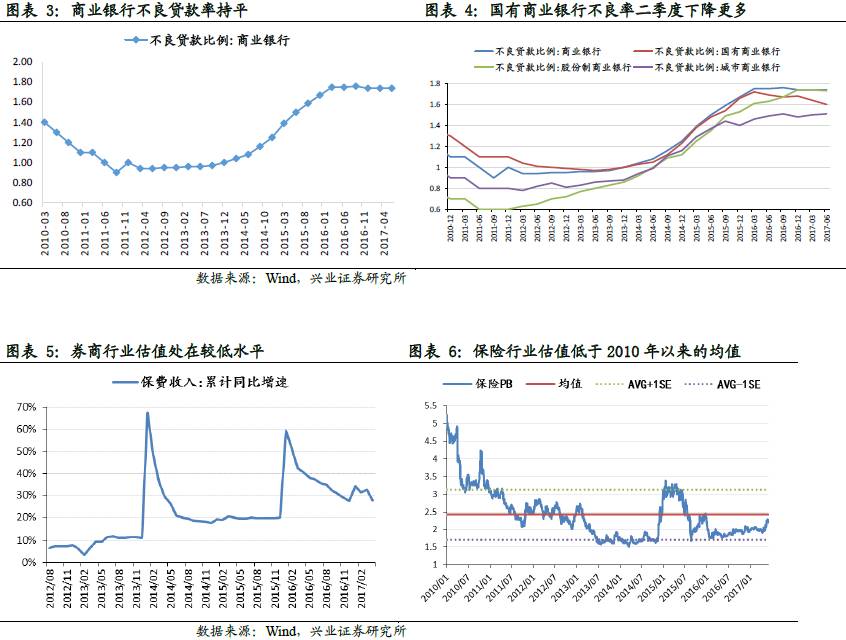

——金融(银行/保险/券商)的龙头公司:银行不良率或见历史性拐点;保险上市公司受益于金融监管下的“供给侧改革”;券商受益于市场情绪转向乐观、风险偏好提升带来的补涨。

——真成长:近期由于风险偏好提升,部分高估值或缺乏业绩支撑的标的也大幅反弹,但基于考核久期(年底)仍应精选估值调整已较为充分,内生增长确定且有持续性的“真成长”。

——周期股:环保限产叠加安全生产,短期内周期风云有望持续,钢铁(寻找估值性价比)、有色(电解铝&预焙阳极)、化工(大白马&钛白粉等子行业)等。

——核心资产:两项重要观察变量——政策和资金导向未发生实质变化前,白马消费价值股的资金迁徙有望持续,尤其龙头价值。

★主题投资:电动汽车(产销数据拐点,“双积分”即将落地)、国企改革和债转股(中材股份与中国建材订立合并协议,债转股有望成为国企改革的重要配套措施)、京津冀3.0(新区整体规划以及配套文件有望9月底之前出台)以及一带一路(10月重大事件有望出现相关催化)。

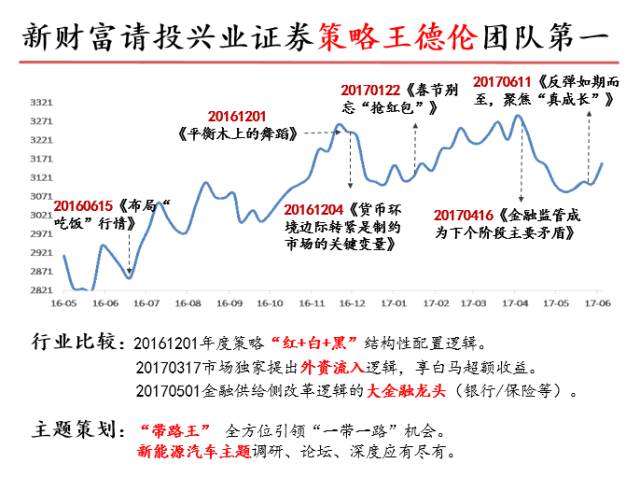

回顾:《布局“吃饭”行情》《平衡木上的舞蹈》《货币环境边际转紧是制约市场的关键变量》《创业板的三个认知偏差》《春节别忘“抢红包”》《金融监管成为下个阶段主要矛盾》

——2016年半年度策略《布局“吃饭”行情》(20160615):6月风险点多,风险释放后布局,7、8月“吃饭”行情,边际思维占上风。经济L型不悲观,中报或超预期;政策“蜜月期”,环境相对2Q温和;改革预期(供给侧改革)逐步明朗修复风险偏好;大类资产配置角度A股相对吸引力提升;还有G20(国际经济金融合作或有突破),深港通等重要事件性因素。

——20160626《英国脱欧让“6月布局,7、8月吃饭”更香》、《英国脱欧对A股影响总体偏正面》:我们认为英国脱欧对中国所带来的“利空”主要是情绪和心理上的,短期影响风险偏好,而其带来的“利好”是实实在在、方方面面的,无论是长期资产吸引力的增加、人民币国际地位的相对提升,还是短期央行边际放松对冲、联储加息概率下降;不仅在经济金融方面,还会在国际政治与地缘政治上提升我们的地位,这对于我们中长期经济、金融、贸易的好处是更加深远的。

——2017年年度策略《平衡木上的舞蹈》(20161201):节奏上年初要当心、需要立足防守反击。货币环境边际转紧是主要制约因素,需要警惕通胀预期、汇率、海外利率、金融去杠杆四重制约。上半年对经济复苏的乐观预期将逐步消退。之后伴随“十九大”效应增强、宽松预期再起,市场有望重新迎来机会。

——201601204《货币环境边际转紧是制约市场的关键变量》:国内货币环境边际转紧将是未来一段时间制约市场的主要矛盾。1、通胀预期直接约束货币政策。2、特朗普上台后若对中国进行贸易施压,倒逼汇率坚挺,将进一步制约货币政策空间。3、美国利率上行倒逼中国无风险利率抬升。4、金融去杠杆的持续影响。5、当前股市流动性也面临集中解禁的减持压力和企业资金集中回账的窗口期。

——20170115《创业板的三个认知偏差》:市场对创业板仍有三个明显的认知偏差:1、很多投资者认为创业板的仓位结构和筹码分布已明显改善,但事实上出清难度仍然很大,甚至还是堰塞湖。2、年报一季报或是“雷区”,但市场仍未充分警惕业绩不达预期的风险和影响力。3、新股供给量快速增加,降低了成长股筹码稀缺性,挤压其估值水平。三个偏差逐步修正的过程中,创业板或面临进一步调整。

——20170122《春节别忘“抢红包”》:春节前后A股或迎来“红包行情”。年初的调整后,投资者情绪也由乐观亢奋转向谨慎。因此,春节前后市场缩量止跌,市场情绪恢复平稳后,短期可能迎来“红包行情”。

——20170416《金融监管成为下个阶段主要矛盾》:年度策略《平衡木上的舞蹈》中,我们即认为金融去杠杆是影响今年宏观流动性及股市的重要因素。后续金融去杠杆的影响将继续发酵,在当前金融监管已成为市场主要矛盾的前提下,我们对股市保持谨慎。

1.股权质押新规出台,短期或扰动风险偏好,但整体影响可控。上周五上交所和深交所发布《股票质押式回购交易及登记结算业务办法》(征求意见稿),对股权质押融资用途(意在脱虚向实、服务实体)、融资主体(金融机构和类金额机构、资管产品不得作为融资人)以及质押比例等规则做了进一步细化。短期内新规对部分质押比例较高的个股可能有所冲击(截至2017年9月9日,股票质押比例超过50%的一共有122家公司),从而扰动风险偏好,但整体影响依然可控。(详见我们发布的快评《股票质押新规强实抑虚,整体风险可控》)。

2.整体上,市场仍处于风险偏好抬升的窗口期,更加关注“红旗招展”及电动汽车。在9月月报中,我们即强调“十九大召开前,市场维稳预期增强,出现大幅波动的风险较小”,因此,市场当前处于一段较为安稳的窗口期。风险偏好抬升叠加十九大前政策预期升温,建议更加关注“红旗招展”及电动汽车。1、8月起我们将进攻矛头指向“红旗招展”并将国企改革作为首推,至今收益显著,后续继续关注国企改革、债转股、“京津冀3.0”、“一带一路”等主题板块。2、电动汽车是今年兴业策略主题团队持续跟踪推荐的另一大亮点,地方集中采购加速即将带来产销年内第三次拐点、“双积分”即将落地,建议当前时点布局。

3.中期,建议适当均衡配置,在各板块中精选结构,抱紧龙头。最近的市场风格,看上去百花齐放,实则操作不易,较难实现稳定的净值提升。交易高手可以提升风险偏好做交易,在快速轮动的板块中各施妙手辗转腾挪,但对于配置型选手或资金体量较大的管理人,建议放平心态,不需以最强的板块或指数为业绩对标,也不应将目光只聚焦在短期这段风险偏好提升的窗口,而更应基于年底的考核久期,适当均衡配置,在各板块中精选结构,抱紧龙头,即使短期未收获最大弹性,中期业绩也将更加坚实。

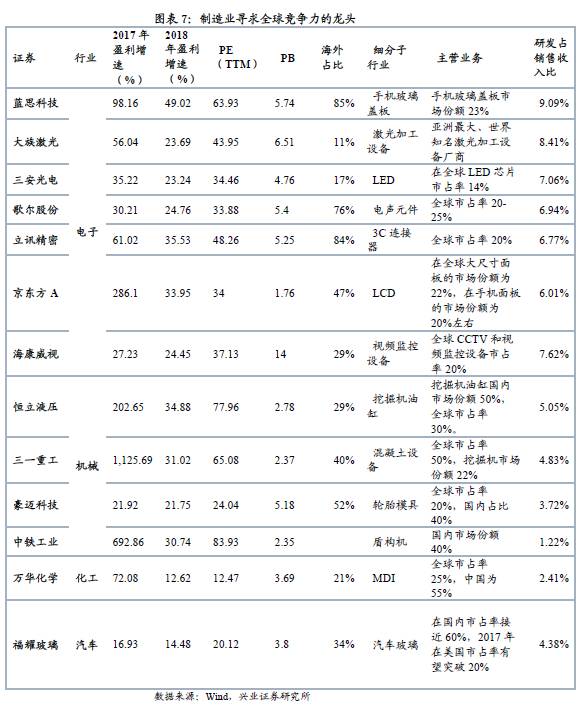

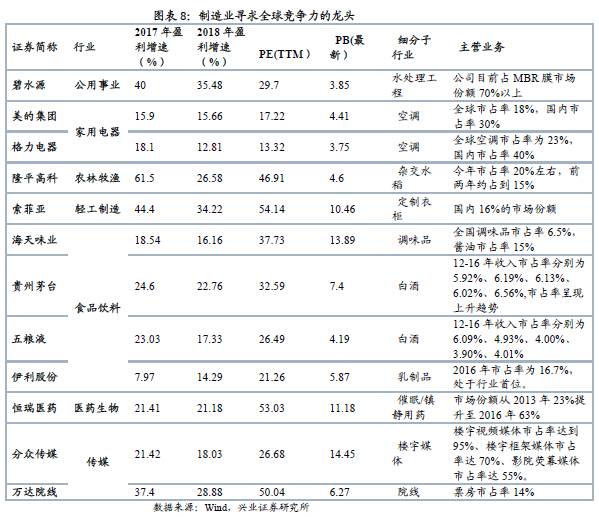

金融(银行/保险/券商)的龙头公司:银行不良率或见历史性拐点;保险上市公司受益于金融监管下的“供给侧改革”;券商受益于市场情绪转向乐观、风险偏好提升带来的补涨。

真成长:近期由于风险偏好提升,部分高估值或缺乏业绩支撑的标的也大幅反弹,但基于考核久期(年底)仍应精选估值调整已较为充分,内生增长确定且有持续性的“真成长”。

周期股:环保限产叠加安全生产,短期内周期风云有望持续,钢铁(寻找估值性价比)、有色(电解铝&预焙阳极)、化工(大白马&钛白粉等子行业)等。

核心资产:两项重要观察变量——政策和资金导向未发生实质变化前,白马消费价值股的资金迁徙有望持续,尤其龙头价值。

兴业策略5月初以来持续推荐银行和保险,5月底以来在大金融板块增加券商并持续推荐。从行业比较角度,大金融在市场寻找估值洼地的过程中,叠加良好的基本面预期,逐步被市场关注并带领指数。

展望未来,继续推荐大金融龙头。中期在十九大前的维稳窗口期内,货币政策保持中性偏稳的可能性较大,长期看今年金融工作会议强调,防止发生系统性金融风险是金融工作的永恒主题,凸显了金融安全的重要地位,因此,配置建议是拥抱稳健的金融龙头,“金融供给侧改革”环境中龙头公司优势鲜明。

——银行:受益于“金融供给侧改革”。净息差和不良率在企稳,当前对于大银行龙头的边际改善更加强,且大银行资产端更为安全。

——券商:主要受益于估值修复。叠加券商去通道业务的监管落地,券商正逐步回归主动管理的本源,回顾本轮金融去杠杆过程中,券商监管是最早进行,也是几近最严厉的,当前已大幅收缩。

——保险:受益于“金融供给侧改革”,同时具备消费升级属性,上市公司作为行业龙头,在行业格局优化的环境中有望得到估值溢价。

中央环保督察力度持续加码,叠加京津冀大气污染防治计划步入攻坚阶段的双重环保压力下,具备供给端有紧缩预期的行业(钢铁、电解铝、碳素、化工相关子行业、水泥)等将得到持续受益。(详见《环保限产升级,周期风云持续——行业专题报告(兴业证券策略王德伦团队20170825)》)

环保限产是有部分周期品供给收缩的第一驱动因素,此次环保限产必须会执行,且只会更加严格。环保是目的并非手段,因此不会以钢厂利润、钢价等作为参考指标来左右限产力度,而是根据京津冀地区空气质量进行考核指标。

安全生产是部分周期品供给收缩的第二驱动因素,十九大即将在10月召开,为营造安全生产环境,将驱动各省市加大对钢铁行业企业的安全生产检查力度,供给端或将再次收缩。国务院安全生产委员开展的全国安全生产大检查在9月也进入考评阶段。

总结看:需求端维持平稳,供给收缩影响更大,因此具备供给收缩的周期品价格向上弹性大。后续随着供给端的环保限产和安全生产检查推动有进一步收缩的可能,供需格局继续向好,价格向上弹性大。

中期策略中认为的两项重要观察变量——政策和资金导向未发生实质变化前,白马消费价值股的资金迁徙有望持续,尤其龙头价值。

目前时点来看,我们比较推荐的高性价比的机会主要有两类,一类是我们8月初开始建议大家关注的红旗招展下政策类的主题性机会,例如国企改革、供给侧改革等最近表现不错,本周中材股份与中国建材订立合并协议,央企重组再下一城;另一类就是产业性的结构性机会,就是电动汽车板块。我们短期更看好三季度开始地方集中采购对客车订单的加速落地,同时“双积分”将于近期即将发布实施,压制因素影响渐消。近两周锂电池板块已先行启动,建议关注后续行情。

“电车”第三次拐点将至,“双积分”不确定渐消

无论是从产业逻辑、事件催化以及市场结构来看,电动汽车板块无疑是目前时间点上性价比较高的投资机会。产业性的机会跟政策类机会的机会不同,我们更看重的是行业产销拐点等数据方面的边际变化,相对投资者来说可以更好的把握追踪。3月份和6月份的时候,我们和电新、汽车等行业一起推过电动汽车板块:其中,3月份的主要逻辑在于A00放量带动数据同比环比拐点,但4-5月客车和物流车并没有接力,导致增速回归;而6月份,客车、物流车初始年内放量带动,乘用车略有放缓,整体数据宣布进入“蜜月期”。

回到目前时间点上,我们短期更看好三季度开始地方集中采购对客车订单的加速落地,同时四季度还有多款新能源乘用车上市,也将为产业链带来利好影响。此外,市场关注已久的“双积分”制度将于近期落地,将消除市场不确定性带来的估值压制。具体投资方向上仍是两条主线:(1)上游资源不降价环节:天齐锂业、赣锋锂业、华友钴业、诺德股份等;(2)全球主流供应链:创新股份、宏发股份、三花智控、国轩高科等。

“中国神材”出炉,央企重组不停歇

中国建材8日晚间发布公告:中国建材与中材股份订立合并协议,换股比例为每1股中材股份可换取0.85股中国建材。中国建筑材料集团有限公司更名为中国建材集团有限公司,作为重组后的母公司,中国中材无偿划转进入中国建材集团有限公司。在近期召开的国资委通报会上,中建材集团表示在过去两个月内已基本完成了二级平台搭建,由原“两材”旗下的32家整合为17家,后续经过多次整合变为目前的13家,未来还要继续整合成12家。位居国内第一大和第二大建材集团,中国建材与中材股份通过重组整合水泥、玻璃等多个重合业务,淘汰过剩产能,实现强强联合。

我们自7月30日《坚守核心资产,关注“红旗招展”》起就已明确提示“短期内,市场风险偏好升温,建议关注‘红旗招展’”,同时在近期观点《精选结构,继续关注“红旗招展”》、《金融龙头引领新高,“红旗招展”放异彩》中也对国企改革做了多次推荐。除了央企改革,我们也对山西、云南、天津等地的改革机会做了详尽梳理,详见近期发布的国企改革大合集。

下半年窗口期,国企改革将继续迎接密集催化,包括后续央企重组的推进、油气改革施工方案落地、第三批混改试点确定、地方国改方案出台等。市场短期风险偏好回升利好政策相关的主题投资机会,我们建议密切关注:

1)央企兼并重组。关注电力、钢铁以及尚未重组的重型装备行业,推荐关注:华能国际、华电国际、中煤能源、新集能源、*ST佳电、东方电气。

2)混合所有制改革。推荐关注:铁龙物流、涪陵电力、三峡水利、海格通信。

3)地方国改。山西“1+3”国改配套文件以及“21项重点工作”出炉,天津拟引资千亿推进混改,推荐关注:山煤国际、西山煤电、蓝焰控股、中新药业。

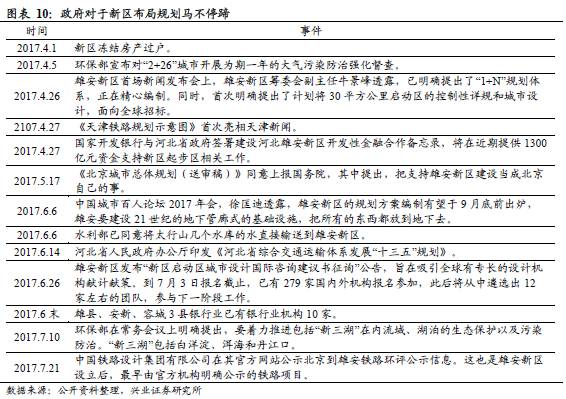

京津冀3.0归来,关注二次布局之机

新区建设启动渐行渐近。政府自新特区设立以来,召开大大小小会议,发布各种文件,从4月1日的冻结房产过户,到7月10日环保部将白洋淀纳入“新三湖”,明确提出污染防治,一直在马不停蹄推进规划。4月26日,新区30平方公里启动区设计全球招标,据中国城市百人论坛2017年会上,京津冀协同发展委员会组长、中国工程院名誉主席徐匡迪介绍,起步区30平方公里内将基本没有工厂和建筑物,所以起步区的动拆迁问题很小。展望未来,9月底前雄安规划方案出炉、配套支持文件公布以及雄安建设正式施工等将成为重大催化剂。

“千年大计”看点几何?京津冀区域是一个典型的二元结构,北京和天津作为直辖市,尤其是北京具有政治中心和经济中心的双重身份,集中了大量的资源,综合实力较强,而新特区所在的河北则存在发展问题,与京津两地的差距过大。我们认为未来发展主要可以关注三个方面:

1.产业转移,有序疏解北京非首都功能。将资源较为合理的向周围地区转移,以资源的转移,带动投资、人口等的转移。我们认为产业转移需求下,雄安平地高楼起,房地产以及城市园林建设是最大看点,可以关注京汉股份、东方园林等。

2.交通运输一体化取得新成效。2014年以来,河北省打通了京台、京港澳、京昆、首都地区环线等12条高速“断头路”和干线公路“瓶颈路”,共计1400余公里,通车里程达到6500公里。 2017年4月27日《天津铁路规划示意图》首次亮相天津卫视,可以关注天津港、唐山港、中铁工业等。

3.生态之城,环境治理当先。新区规划的原则是水城相融、蓝绿互映的生态宜居城市,绿地要超过50%。我们认为环保方面的看点主要来自于白洋淀的污水治理以及大气治理,此外还可以关注白洋淀补水工程。个股方面可关注迪森股份、碧水源。

本周组合保持不变。