动力煤方面,

本周受天气因素影响,终端需求不达预期,六大电厂日耗滑落至

73.4万吨,已低于去年同期水平;北方港口装船效率回升,港口库存有所下滑,但仍处于较高水平,因而港口市场整体仍显弱势。目前安监总局重启为期1月的煤矿安全生产督查,供应大概率面临收紧态势,后续仍需关注进口限制政策及港口、电厂库存消化情况。

煤焦钢方面,

汾渭平原限产开始,焦炭供应呈现不同程度紧缩,钢厂普遍库存较低,采购积极性较高,本周焦炭价格仍强势运行,但期货价格已冲高回落,后续需关注环保限产影响;山西地区较多洗煤厂停产,致使焦煤供应较为紧缺,而焦企目前盈利高位,尽可能开工生产,也利好焦煤价格。

投资策略方面,

本周焦炭标的悉数回调,而煤炭板块受高库存拖累,表现较为低迷。建议后续关注进口煤政策是否收紧,鉴于板块估值历经近期持续调整后已处于历史低点,安全边际大,可重点布局,同时关注环保限产催化的焦炭行情。

煤炭标的推荐两类:低估值白马、山西资产注入类;焦炭标的建议持续关注山焦、开滦。

煤

-焦-钢:焦炭保持强势,焦煤开始回暖

●

焦炭保持强势

。唐山二级焦到厂价

2395元/吨,涨120元/吨或5.3%;临汾二级焦出厂价2270元/吨,涨120元/吨或5.6%;天津港一级焦平仓价2625元/吨,涨50元/吨或1.9%。

●

焦煤价格企稳回升。

京唐港山西主焦煤库提价

1730元/吨,涨25元/吨或1.5%;京唐港1/3焦煤库提价1360元/吨,涨30元/吨或2.3%。临汾主焦精煤车板价1650元/吨,涨30元/吨或1.9%。

动力煤:港口煤价小幅波动,港口电厂库存维持高位,日耗明显下滑

●

港口煤价小幅波动。

大同优混(

Q5800)报638元/吨,跌7元/吨或1.1%;山西优混(Q5500)报613元/吨,跌7元/吨或1.1%;山西大混(Q5000)报529元/吨,跌4元/吨或0.8%。

●

港口电厂库存维持高位

,日耗明显下滑。北方四港本周库存

1833万吨,环比下降103万吨或5.3%;其中秦皇岛港本年周库存599万吨,下降80万吨或11.8%。六大发电集团本周库存1461万吨,下降26万吨或1.7%;库存天数为19.4天,下降0.6天;本周日均耗煤73.5万吨,下降5.3万吨或6.7%。

●

投资策略:

后续需关注煤炭高库存的消化和焦炭的环保限产情况。煤炭标的推荐两类:低估值白马(陕煤、兖煤、雷鸣、神华)、山西资产注入标的(山煤、阳泉、潞安、山焦、西煤);焦炭标的建议关注山焦、开滦。

风险提示:贸易战恶化;环保限产不及预期;国改进程低于预期

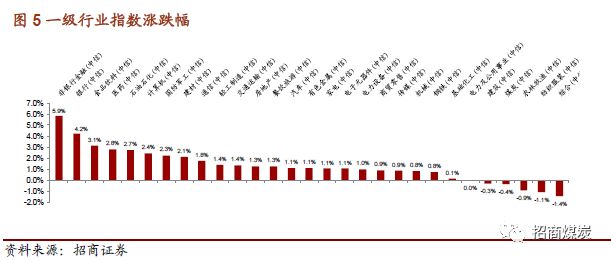

本周中信煤炭指数下跌

0.4%,沪深300上涨3.0%,相对收益为-3.3个PCT。

年初以来中信煤炭指数下跌

22.4%,沪深300下跌17.5%,相对收益-4.9个PCT。

分子行业来看,本周动力煤指数上涨

1.4%,无烟煤指数下跌0.5%,焦煤指数下跌1.3%。

分子行业来看,本周动力煤指数上涨

1.4%,无烟煤指数下跌0.5%,焦煤指数下跌1.3%。

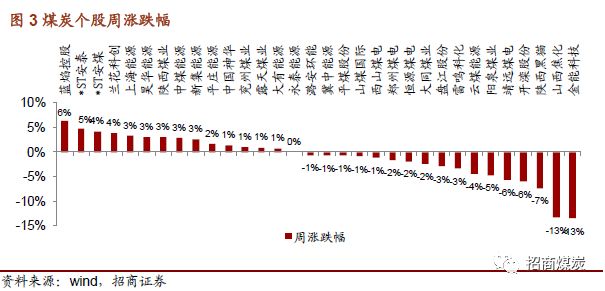

个股方面

个股方面

本周除

*ST安泰外,上周走势强劲的焦炭类标的纷纷回落。

涨幅居前个股有蓝焰控股(

6%)、*ST安泰(5%)、*ST安煤(4%)、兰花科创(4%)、上海能源(3%)。

跌幅居前个股有金能科技(

-13%)、山西焦化(-13%)、陕西黑猫(-7%)、开滦股份(-6%)、靖远煤电(-6%)。

估值方面,煤炭板块最新

PB为1.12,环比下降0.01。

估值方面,煤炭板块最新

PB为1.12,环比下降0.01。

行业方面,煤炭板块指数涨幅位列所有一级行业指数涨跌幅倒数第

4位。

行业方面,煤炭板块指数涨幅位列所有一级行业指数涨跌幅倒数第

4位。

•

期货价格

螺纹钢

1809:

本周价格

4438.0元/吨,跌31.0元/吨或0.7%。

焦

炭

1809:

本周价格

2593.5元/吨,跌99.5元/吨或3.7%。

焦

煤

1809:

本周价格

1285.0元/吨,涨77.0元/吨或6.4%。

•

钢铁

-焦炭现货价格

•

钢铁

-焦炭现货价格

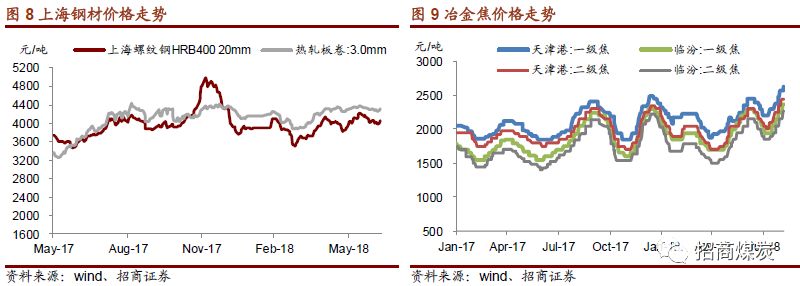

钢价全面上涨。

全国螺纹钢

HRB400 20mm均价4591元/吨,涨71元/吨或1.6%;上海地区螺纹钢HRB400 20mm报价4490元/吨,涨80元/吨或1.8%;上海热轧板卷3.0mm价格为4470元/吨,涨90元/吨或2.1%。

焦炭价格保持强势。

唐山二级焦到厂价

2395元/吨,涨120元/吨或5.3%;临汾二级焦出厂价2270元/吨,涨120元/吨或5.6%;天津港一级焦平仓价2625元/吨,涨50元/吨或1.9%;天津港二级焦平仓价2450元/吨,涨100元/吨或4.4%。

•

冶金煤价格

•

冶金煤价格

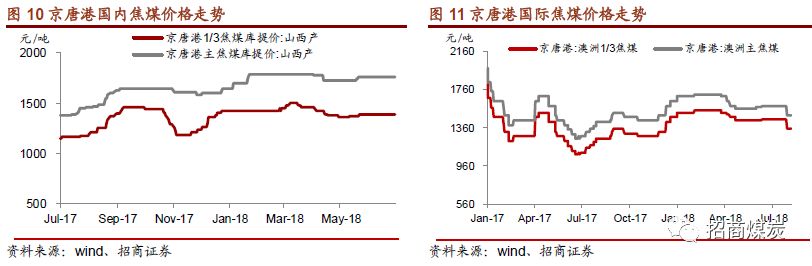

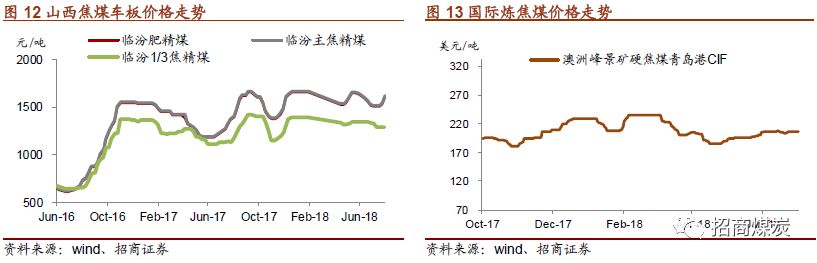

港口焦煤价格有所回暖。

京唐港山西主焦煤库提价

1730元/吨,涨25元/吨或1.5%;京唐港1/3焦煤库提价1360元/吨,涨30元/吨或2.3%。京唐港澳洲主焦煤库提价1490元/吨,持平;京唐港澳洲1/3焦煤库提价1350元/吨,持平。

产地焦煤价格开始反弹。

临汾主焦精煤车板价

1650元/吨,涨30元/吨或1.9%;临汾肥精煤车板价1640元/吨,涨30元/吨或1.9%;临汾1/3焦精煤车板价1320元/吨,涨30元/吨或2.3%;古交2号车板价1550元/吨,涨30元/吨或2.0%;柳林4号车板价1610元/吨,涨25元/吨或1.6%。

国际焦煤价格基本平稳。

澳大利亚峰景矿硬焦煤青岛港到岸价

190.0美元/吨,持平,按最新人民币兑美元中间价6.8710折算后,报1305元/吨,跌4元/吨或0.3%。

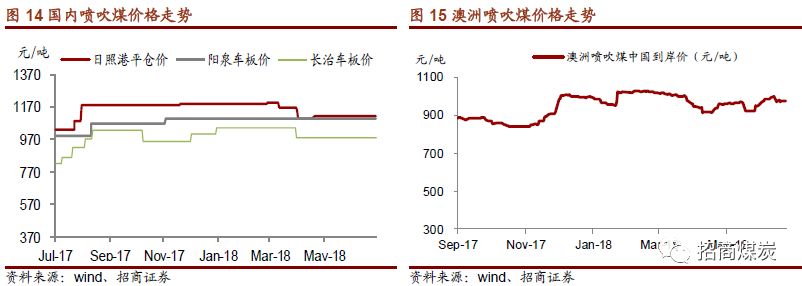

国内喷吹煤价格走势稳定

。山西阳泉喷吹煤车板价

1095元/吨,持平;长治喷吹煤车板价980元/吨,持平;中转地日照港喷吹煤1110元/吨,持平。

国内喷吹煤价格走势稳定

。山西阳泉喷吹煤车板价

1095元/吨,持平;长治喷吹煤车板价980元/吨,持平;中转地日照港喷吹煤1110元/吨,持平。

国际喷吹煤价格基本平稳。

澳大利亚喷吹煤到岸价为

137.0美元/吨,持平。按照人民币兑美元最新中间价折算后为937元/吨,跌8元/吨或0.8%。

重点钢企:

8月上旬重点钢厂粗钢日均产量为194万吨,上升3万吨或1.6%。

全国预估:

8月上旬预估全国粗钢日均产量为247万吨,上升3万吨或1.3%。

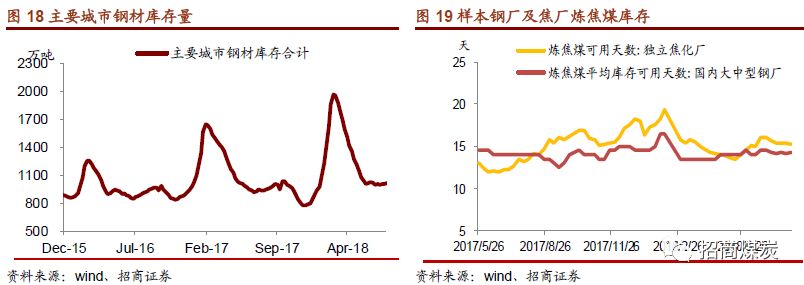

钢材库存:

主要城市钢材库存合计

1004万吨,下降5万吨或0.5%。

港口焦煤库存:

北方四港焦煤库存

291万吨,下降16万吨或5.3%。

焦煤库存可用天数:

样本钢厂

14.0天,下降0.1天;独立焦化厂15.0天,上升0.2天。

喷吹煤库存:

国内大中型钢厂喷吹煤库存可用天数

13天,持平。

●

以螺纹钢(

HBR40020mm上海)为例,吨钢时点盈利979元,上升3元/吨或0.3%;

●

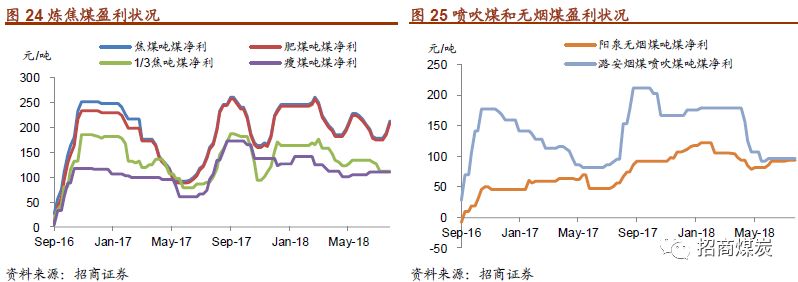

以临汾焦炭价格为例,吨焦盈利

439元,上升68元/吨或18.3%;

●

以临汾焦煤价格为例,主焦煤损益为

214元/吨,上升21元/吨;肥煤损益为211元/吨,上升25元/吨;1/3焦煤损益为113元/吨,持平;瘦煤损益110元/吨,持平;气煤损益107元/吨,持平。

●

阳泉无烟煤盈利

94元/吨,持平;潞安喷吹煤盈利97元/吨,持平;

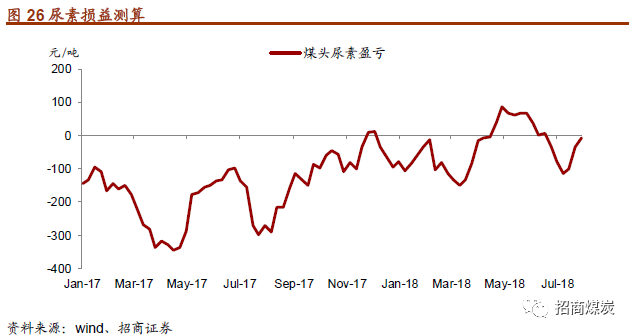

●

本周华鲁恒升小粒尿素出厂含税均价报

1958元/吨,涨30元/吨或1.6%;按照山西晋城无烟煤价格,吨煤头尿素亏损8元/吨,收窄27元/吨或77.9%。

三、

动力煤链条:港口煤价小幅波动,港口电厂库存仍处高位

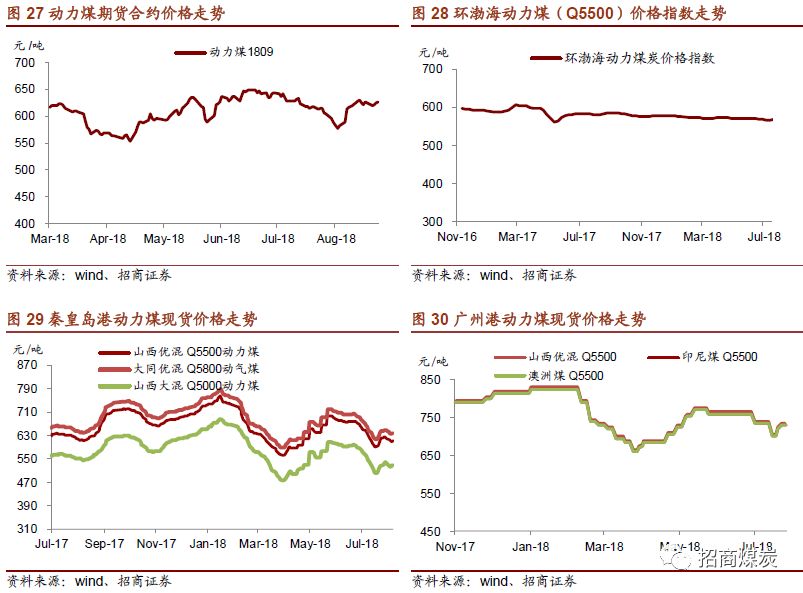

动力煤期货:

动力煤

1809合约结算价为627.2元/吨,涨1.2元/吨或0.2%。

港口国内煤价

●

环渤海动力煤(

Q5500)价格指数:

指数收于

568元/吨,持平。

●

秦皇岛港煤价小幅回落:

大同优混(

Q5800)报638元/吨,跌7元/吨或1.1%;山西优混(Q5500)报613元/吨,跌7元/吨或1.1%;山西大混(Q5000)报529元/吨,跌4元/吨或0.8%。

●

广州港煤价总体平稳:

山西优混(

Q5500)报735元/吨,持平;澳洲进口Q5500报735元/吨,持平;印尼进口Q5500报730元/吨,持平。

●

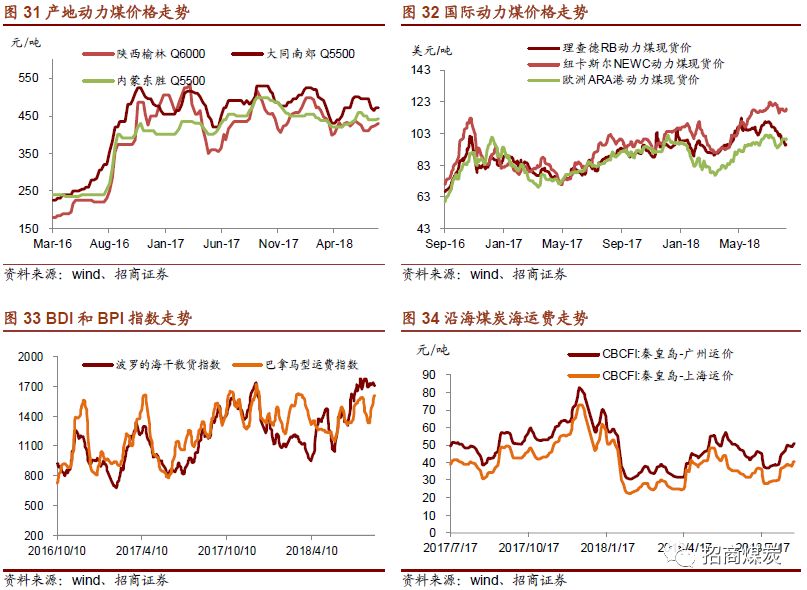

产地煤价有所回暖

●

产地煤价有所回暖

大同南郊(

Q5500)动力煤车板价470元/吨,持平;内蒙东胜(Q5500)大块精煤车板价442/吨,涨2元/吨或0.5%;陕西榆林烟煤末(Q6000)坑口含税价430元/吨,涨6元/吨或1.4%。

●

国际动力煤价格总体弱势

南非理查德港、澳大利亚纽卡斯尔港、欧洲

ARA三港Q6000动力煤分别报于95.9美元/吨、118.6美元/吨、98.9美元/吨,按人民币兑美元最新中间价折算后分别报659元/吨、815元/吨、680元/吨,分别变化-3.4%、0.1%、-1.0%。

●

国际国内沿海运费收涨

BDI指数收于1709,跌12或0.8%;

BPI指数收于1607,涨122或8.2%;

秦皇岛至广州运费指数

CBCFI收于51.1元/吨,涨1.6元/吨或3.2%;

秦皇岛至上海运费指数

CBCFI收于40.7元/吨,涨2.2元/吨或5.7%。

●

区域价差

●

区域价差

秦皇岛山西优混(

5500)-大同动力煤(5500)价差为143元/吨,下降7元/吨。

广州港山西优混(

5500)-秦皇岛动力煤(5500)价差为121元/吨,上升6元/吨。

库存链条:

港口电厂库存仍处高位,

电厂日耗降幅明显

●

港口库存有所回落

北方四港库存合计:

本周库存