这是我2019年第二次公开做空一家美股上市公司,上一次是蔚来,当时的文章请在公众号后台回复:

蔚来。

至于我文章发布后的股价情况,大家可以参考2019年蔚来股票的走势图。

文章的开始,我想先提三道判断题,你来给出一个心里的答案。

1.拼多多的GMV每个季度都在高速增长,是真的吗?

2.拼多多的用户忠诚度高,质量不比阿里、京东差,是真的吗?

3.拼多多的交易额已经接近甚至超过京东,仅次于阿里,是真的吗?

如果你对这三个问题的答案都是“是”——恭喜你,答错了。

以下正文:

2019年,我在拼多多消费了大概8000元。

起因是我在向一位互联网行业前辈请教对于拼多多的看法时,意外发现这位电商老兵向我表达了对于这家公司的看好。

我决定沿着自己的思路做空这家公司,

然后在我第三次做空时亏损了一笔钱,足够我在拼多多消费到退休。

带着疑问,我决定亲身体验,深入研究一下这家在过去几年里堪称奇迹的公司。

当然,因为我仍然持有着拼多多的空头仓位

(利益相关提示)

,因此我会尽可能薅他们的羊毛。

事实上拼多多的羊毛也的确很好薅。

举个例子,在京东,满199-10,满99-5的全品类优惠券已经是可遇而不可求,而在拼多多,满50-10,满30-3之类的优惠券已经多到我用不完,要知道这些商品的价格已经比天猫和京东低了至少5-10%。

这基本上意味着每发生10块钱的GMV,就会产生1块钱的市场费用。

而对于3C类产品,拼多多的补贴比例虽然没那么高,但绝对金额无疑更大。

比如iPhone11 128GB版本,拼多多的实付价格是券后5299,而天猫和京东自营的价格都是5999,淘宝最低价格在5609上下。

保守估计,拼多多在iPhone这个单品上的补贴在200-300元。

事实上,撸拼多多的羊毛,这件事情本身就已经形成了一条完整的产业链,甚至已经出现在朋友圈里。

只要你注册几乎没有门槛的拼多多商家版,并刷一波流水,就可以获得1-2%不等的返点。

(除了截图外,我还有相关聊天记录,但为了保护朋友的隐私暂不方便发出来)

当然,上述只是我个人微观的估算,如果通观全局,情况又是如何呢?

我找来了拼多多的财报,进行了下一步的分析。

拼多多每个季度的财报,最为强调的是两个数据。

一个是过去12个月GMV,一个是过去12个月活跃买家数。

关于“过去12个月活跃买家数”这一数据,我并不想花太多笔墨。

拼多多的“拼单”和“砍价”机制,本身就决定了用户有动力通过多个账号下单购物,从而使这一数字不断提升。

但“过去12个月GMV”里,却隐藏了很多让我感兴趣的东西。

2019年Q3,拼多多过去12个月GMV是8402亿元。

但这个数字并非一个季度的情况,而是2018年Q4+2019年前三季度的总和。

这是拼多多财报的惯例,每个季度只披露过去四个季度的总GMV,这样看起来整体增速会更高。

想知道拼多多单独一个季度的GMV,这件事并不容易,但通过拆解拼多多过去每一个季度的财报,以及部分其他作者的分析,我还是得到了这项数据。

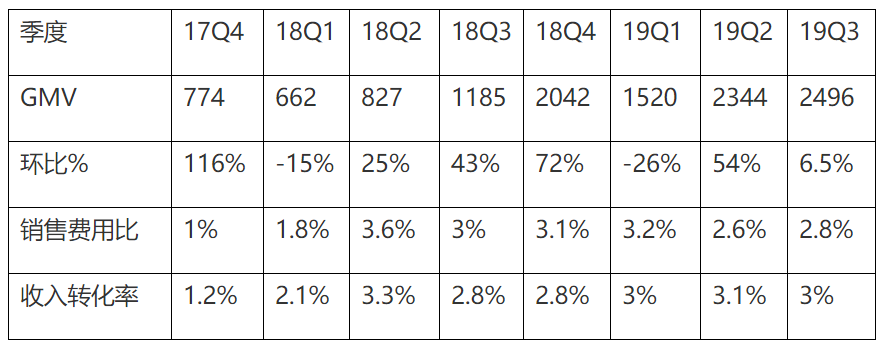

参考上图,以及拼多多在2018Q4,2019Q1,Q2,Q3的12个月GMV分别为4716亿,5574亿,7091亿,8402亿,我们得出了这四个季度的单季GMV分别为:

2042亿,1520亿,2344亿和2496亿。

注意,如果按照12个月GMV来计算,拼多多在2019Q3的环比增长达到了18.5%,

然而如果按照单季GMV来计算,拼多多的环比增长率是多少呢?

只有可怜的6.5%。

这个数字与人们对于拼多多“高增长”的印象大相径庭。

虽然阿里巴巴和京东目前已经不再披露单季度GMV,但是从2018年京东的财报来看,同样是Q3,GMV已经达到3948亿元,而且环比增长率也在两位数的水平。

我关心的另一个数据是:

销售和市场推广费用。

2019年Q3,拼多多的这项数字是69.1亿元。

相比Q2的61.03亿元,比绝对值增长更让我关心的是拼多多的市场费用/GMV,我们称之为销售费用占比。

这个数字从2.6%上升到了2.8%,这意味着拼多多花在每一分补贴上的效率正在下降。

最后一个数据,我称之为收入转化率,也就是拼多多的GMV里,有多少能转化为自身的营收。

2019Q3,拼多多的营收是75.14亿元,相比Q2的73亿仅仅增长了2.9%。

在收入转化率方面,更是从3.1%下降到了3%。

总体而言,不容乐观。

我把这三个拼多多财报上没有直接体现的数据做了一个比较直观的比较,供大家参考。

有趣的结论出现了:

从18年上市开始,拼多多的销售费用占比和收入转化率都开始大幅度提升。

而在上市之后的两年里,拼多多的销售费用占比和收入转化率基本一致,两者均为3%。

当然,这中间也并非没有过转折点。

2019Q2可能是拼多多财报最漂亮的一个季度,GMV环比增长54%,销售费用占比从3.2%降低到2.6%,同时收入转化率达到了3.1%。

但在这个季度里,同样有一则引人注目的新闻:

2019年5月,公众号“差评”报道拼多多涉嫌沦为博彩网站洗钱平台,虽然很难证明拼多多平台在其中起到的作用,但是毫无疑问的是:

这项业务可以在几乎不增加销售费用的前提下大幅度提升GMV。

而博彩行业有一个公开的秘密:

洗钱的成本大概在流水的3%。

在文章曝光后的第二个季度,拼多多的两个指标重新回到了原来的轨道。

这也就意味着,虽然在两年里拼多多的GMV成倍增长,但是有一点是从未改变的:

每投入1元的市场和销售费用,大约可以转化1元的营收,而且这一情况目前仍然没有改变的趋势。

对于这个问题,我们找到了新的原因:

其一,拼多多除了0.6%的支付通道费用之外,并没有固定的平台抽成,这自然严重影响其收入能力;

其二,拼多多的模式决定了其会存在相当高比例的“未拼成退款”订单,然而这一部分收入是全部计入GMV之中的。

(我自己甚至在拼单时遇到过拼单未成功且24小时后仍然无法退款的尴尬情况)

这给了我们一个新的疑问:

拼多多每个季度的GMV中,到底有多少是能带来真实收入的呢?

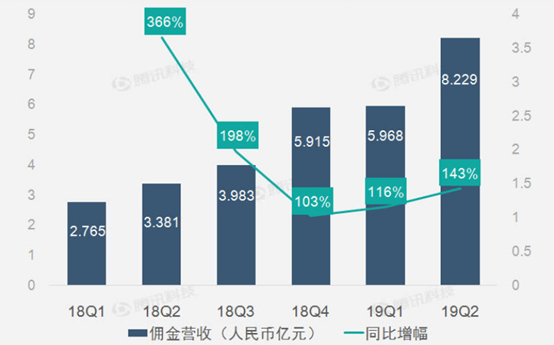

我们在财报中发现了一个新的关键数据:

每季度佣金营收

。

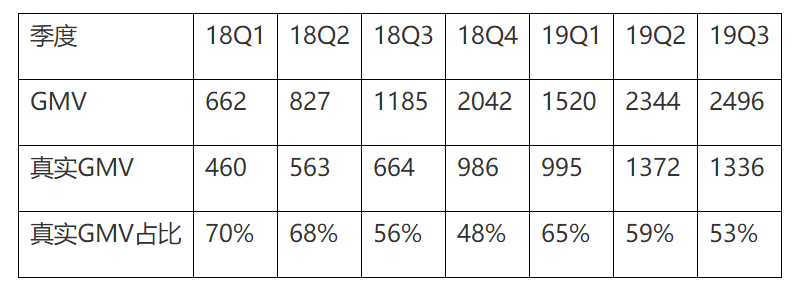

由于拼多多的平台佣金是固定的0.6%,因此我们可以通过每个季度的佣金营收,倒推出来拼多多每个季度扣除退货或未支付订单后的真实GMV。

从18Q1到19Q2,这一数据分别为:

460亿,563亿,664亿,986亿,995亿,1372亿。

注意,我们在所有的中文新闻稿中没有发现关于2019年Q3的佣金营收情况,但在SEC官网中披露的财报中显示,

19年Q3的佣金营收为8.02亿元,对应真实GMV是1336亿元,这也是拼多多成立有史以来首次出现佣金营收,也就是真实GMV的环比下降。

通过表格,我们得以更清晰的发现个中端倪:

从18年1季度到19年3季度,拼多多的真实GMV占比从70%一路下降到53%,哪怕考虑到季节因素,同比也下降了3-9%不等。

按照这样的趋势,

19年Q4拼多多的真实GMV占比应该会在45%左右,达到历史新低。

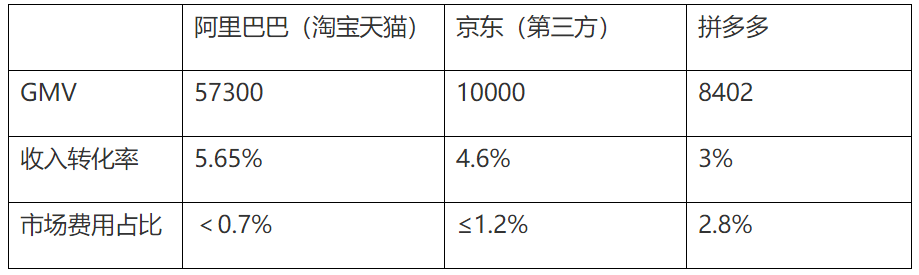

为了更深入的解释这个问题,我们再拿阿里巴巴(淘宝天猫)和京东(第三方平台)销售费用占比和收入转化率进行一下对比。

阿里巴巴2019财年GMV5.73万亿(淘宝天猫),营收3768亿(其中核心电商业务营收3234亿),收入转化率为5.65%,而市场费用为397.8亿,销售费用占比为0.7%(实际上会低于这个值,因为这还包括了非电商业务如阿里云的市场费用)。

京东2018年全年GMV1.7万亿,净营收4620亿,收入转化率高达27%。

当然,之所以比例如此之高是因为京东很大一部分收入来自自营电商。

4620亿的收入中,净服务收入459亿,倒推出来自营电商收入4161亿。

考虑到退货等情况,预估京东自营GMV7000亿,平台GMV10000亿应该是比较靠谱的数字,如果按照这个数据来算,那么第三方平台业务部分的收入转化率约为4.6%。

京东2018年全年市场和销售费用在净营收的4.2%左右,也就是相当于GMV的1.2%。

考虑到这部分钱实际上大部分是在为自营电商服务的,因此如果真的摊销下来,第三方平台的销售费用占比应该可以更低。

用一张表格对比一下这三家公司的情况,可能会更直观。

从这个角度来看,拼多多并非如黄峥所说,已经在GMV上超过了京东。

相反,

拼多多不仅在GMV的绝对体量上更小,而且GMV的质量也远逊于前两家公司。

这也决定了,相比阿里巴巴和京东每在平台电商上投入1元的市场费用可以换来8元和4元的收入,拼多多只能换来不足1块1。

考虑到拼多多每个季度还有大概15-20亿的研发和管理支出,按照目前的情况来看,哪怕其他收入没有任何增加的情况下,

拼多多也需要达到每年3万亿的GMV,也就是超过目前的淘宝,达到京东当前GMV的接近2倍,才能实现盈亏平衡。