本评测仅代表作者个人观点,不构成投资建议。任何直接或间接基于本报告所做出的投资行为,需要您自行承担全部风险。

以下为基于客观、可量化数据所做出的评级,如您认为所引用数据有误,请第一时间告知。

若确认引用数据有误,我们将重评并公开致歉。但若数据无误,评级结果一律不做改变

。

YCC官网:yuan.org

(

57.4

| C-(观望)

)

风险:

中

热度:

中

潜力:

低

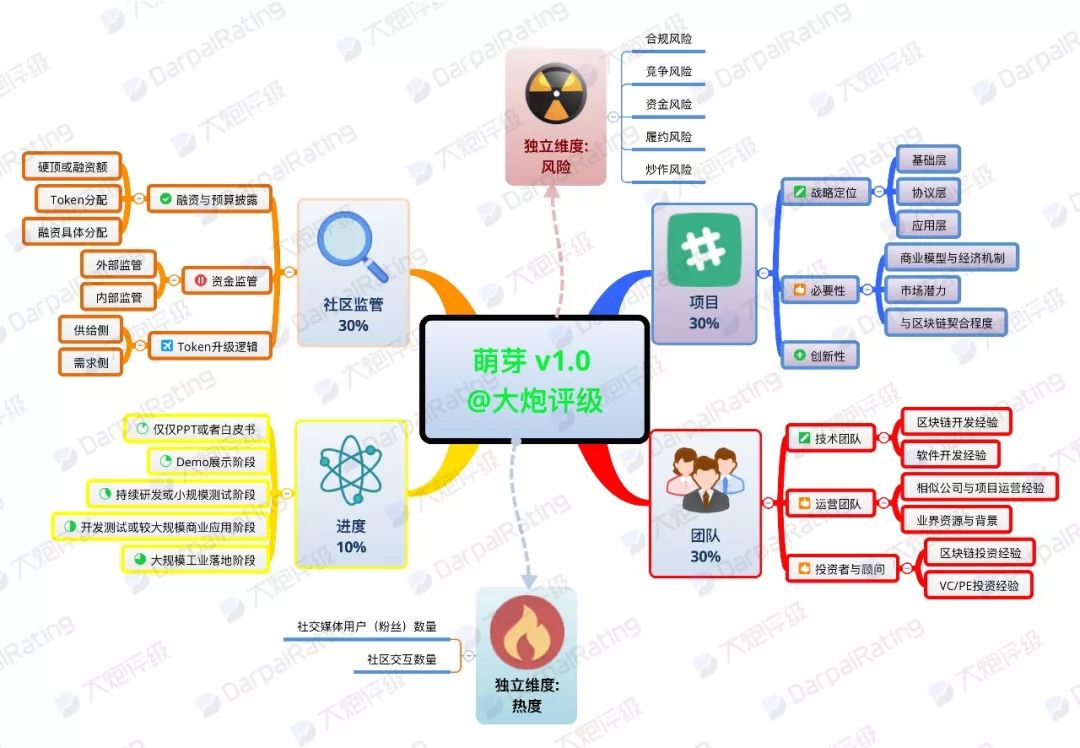

评级所用模型:ChainDC萌芽版-V1.0

评级

拒绝一切形式的商业合作

,待评级项目对用户开放投票,最终

投票数较高的我们将对其做出专业评级。

项目方

可主动申请将贵项目加入到我们下一期投票列表

中。

流程为:

发邮件到

[email protected]

,标题为“

XX项目申请评级(或专访)

”,内容包括

官网、项目简介、白皮书。

然后等待投票即可,投票开始后,请发动社区来参与。

DarpalRating将

成为优质项目与交易所间的桥梁,

当前已有多家交易所与DarpalRating(大炮评级)签订合作协议,表态同意接受我们的评级作为项目上线的重要参考。之后,我们将依据对项目作出的专业评级,将一些评级结果符合条件的,作出正式推荐。

请项目方知悉,评级绝非宣传,投票通过不对评级的客观、中立、结果造成影响,一旦评级完成,除非数据错误,否则一律发布,无论项目方是否接受。

本期评级项目,是上期社区投票选出的原链。

区块链虽然是一台“信任的机器”,能降低信任成本,但现阶段并不能解决供应链金融中资产风控的问题。且在信息流、资金流、物流三大问题中,区块链能够以信息流和资金流为切入口,物流仍然是一大难点。

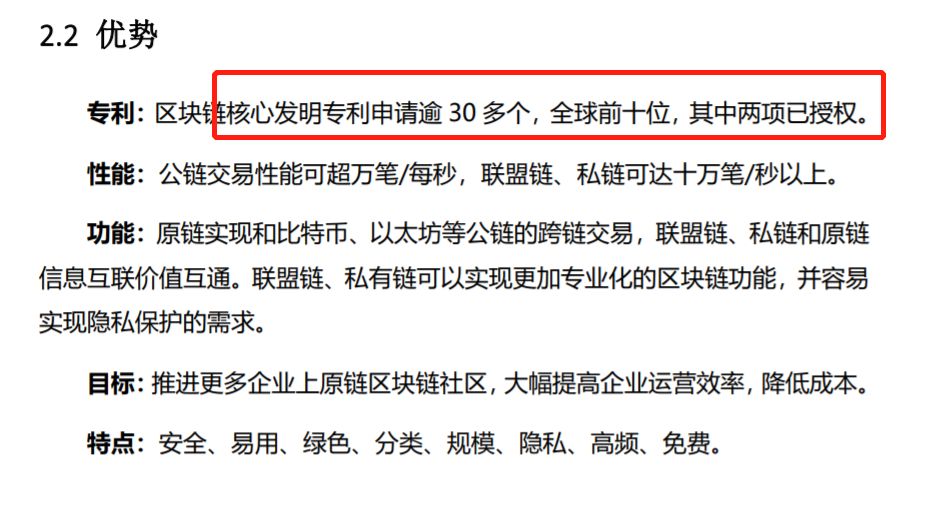

原链团队的过往积累

和行业资源是其长板,但

白皮书信息中所提及的专利,无法查证哪部分与原链项目关联,因此这部分不作为加分项

。

此外,初始100亿的

预估总市值偏高,其后续升值潜力较为有限。

ChainDC萌芽版-V1.0 详细结构图(点击可放大)

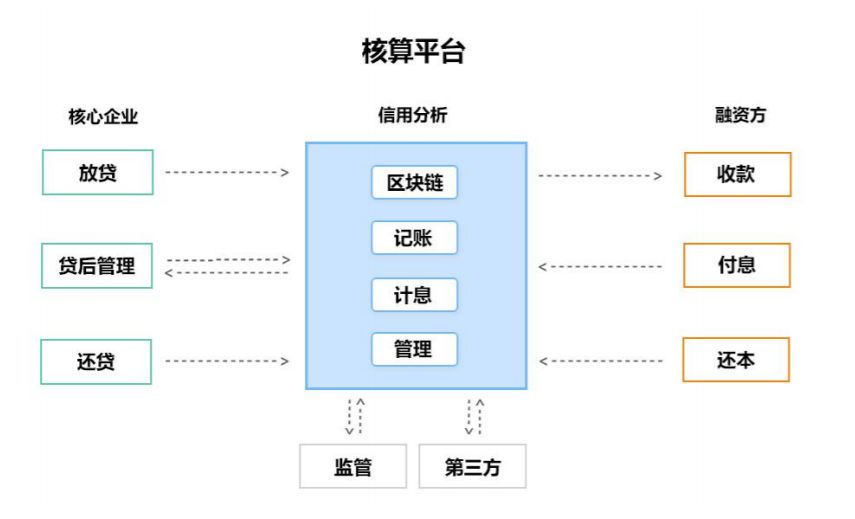

根据官网及白皮书描述。原链以供应链金融为切入点的企业级SaaS平台,提供SaaS(软件即服务),Token用于企业和个人建立各自区块链时,使用权的获取。

根据白皮书信息描述,

原链结合热交换智能合约、跨链信息互联价值互通等技术,兼容公链和许可链,在以下

应用场景提供SaaS服务。

1、供应链金融:票据、授信、应收款、仓单质押融资。

。资,融

2、全球积分联盟:在公链和许可链间建立。

3、安全指令系统。

4、行业区块链:医疗、农业、金融、健康、教育。

5、电子商务、跨境贸易、公益慈善、投票选举等

白皮书中提到的创新点如下:

其中核心点为分别是热替换智能合约和智能合约异构

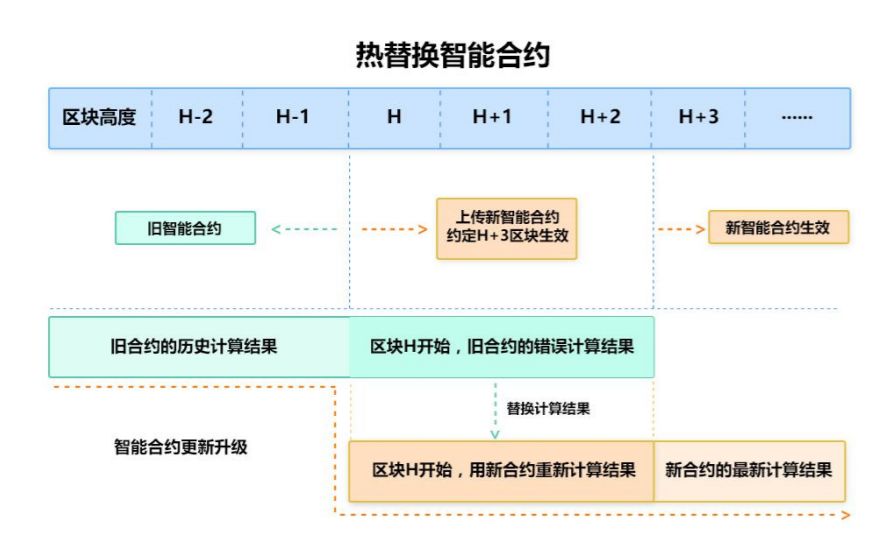

1、热替换智能合约

2、智能合约异构。

评析:

赛道

原链系统包括公链、联盟链、私链。结合应用场景、

落在“解决综合领域(供应链金融)的综合方案”区间

。

官网及白皮书信息中所提及的专利,无法查证哪些与原链项目关联。

创新

热替换智能合约,

与非许可公链中“协议升级”的做法不同,合约升级的权限与所有者绑定,调用者在系统运行时,通过注册表合约更新合约地址 (不关闭节点)。各许可子链也使用类似的设计模式,定义各自注册表合约及访问控制策略。

区块链智能合约的一般定义,是在设立后能够无需中介参与下自动执行,并且理应不被第三方更改及阻止运行。即使有升级需求,也应达成社区共识。因此原链 的”低成本热替换“,

仅能视为提出

一项方案型创新,可行性未知。

竞争格局

区块链SaaS领域,起步较早且技术成熟的有布比区块链、百度Baas、云象区块链、腾讯Baas、在

供应链垂直领域也有较多参与者,竞争格局激烈。

数据来源:甲子光年

综上,

在“战略定位”二级子维度得分如下:

|

战略定位

|

打分区间

|

实际评定

|

实际得分

|

|

赛道

|

1~40

|

解决综合领域(供应链金融)的完整方案(20~30)

|

22

|

|

创新

|

0-10

|

创新性中

|

6

|

|

竞争格局

|

0-10

|

面临激烈竞争

|

5

|

区块链关联度:中

1、原

链为企业定制区块链,与现有系统的集成,

在网络层部署许可子链。许可子链与公链之间的通信通过TLS加密。

提供一站式解决方案,企业通过配置后享受服务。

2、许可链身份访问管理

许可子链上的每个身份在主链

上有对应。 从子链可推算主链上的身份ID, 但是反过来不行。实现确保子链上用户ID的隐私,同时允许主链对的子链用户ID进行认证。

3、公链、联盟链、私链间数字资产和数字货币的流通。

4、性能提升

原链白皮书中提到,将使用一定的技术方案来保证高性能架构设计。但没有阐述具体细节,仅表示”

可以

使用类似Plasma方法的MapReduce算法进一步提高性能

“,以及“

计划

用FPGA或ASIC的高频技术”。

此外,智能合约的热升级如果过于随意,

那么在一定程度上背离了原本”自动化、去中心、不可随意更改“的初衷,

合约升级是部分项目扩展灵活性的一个方向,但是否应该采用这样的做法,值得商榷。

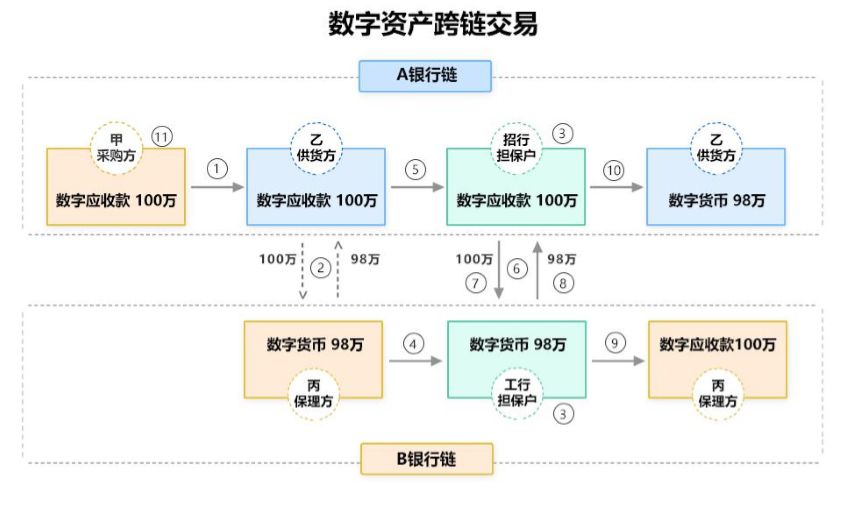

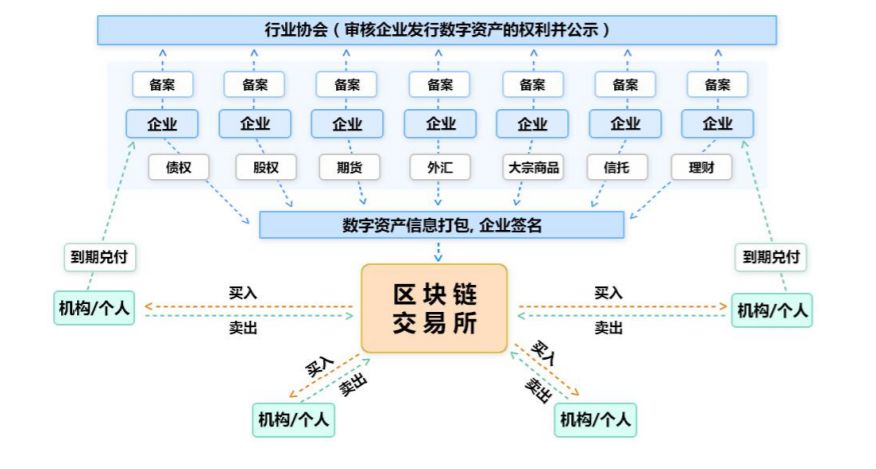

市场规模(供应链金融+区块链):中上

供应链金融场景,将供应链上的核心企业以及与其相关的上下游结合,将真实贸易的票据、数据、自偿贸易融资等

信息流和资金流整合,

提供综合性金融产品和服务,包含以下三步。

1、数据上链

2、资产数字化:仓库单、合同、票据等。

3、数字资产交易

区块链在该场景的作用,是实现数字票据等对应商业体系的各环节可追溯、多方可查证,在提高流转效率和灵活性的同时,降低中小企业融资成本。

目前的结合方式,主要是联盟链模式,在核心企业之间搭建区块链,提供给有权限的集体或个人使用,利用多方签名等特点,使债权转让的多方共识成为可能。

但是,区块链虽然是一台“信任的机器”,能降低信任成本,但现阶段并不能很好解决风控和坏账的问题,资金端的风控成本仍然居高不下。

另一方面,传统供应链金融要解决的信息流、资金流、物流三大问题中,区块链能够切入信息流和资金流,物流本身仍然没有好的切合口,链下货物真实性的依据和确权,在缺少芯片及Iot技术的溯源技术配合的前提下,仍然是一大难点。

需求:

单向隐私保护:

十分必要

以联盟链为主体的场景中,两条许可链可以在不互相信任的情况下,保护自己的隐私性,同时通过原链进行价值转换,需求强。

token化:一般必要。

供应链场景中,接入节点以企业和集体为主,对B端而言首要的是系统的安全性和稳定,以及服务的可靠,

token化并非唯一选择,锚定类数字资产甚至法币,也是一种选择

。

综上,

在“项目必要性”二级子维度上得分如下

|

项目必要性

|

打分区间

|

实际评定

|

实际得分

|

|

区块链关联度

|

1~20

|

关联度中

|

13

|

|

市场规模

|

0-10

|

市场规模中上

|

7

|

|

需求

|

0-10

|

需求中

|

5

|

综上,

在“战略定位”二级子维度上的综合评定如下:

二级子维度

|

打分区间

|

实际评定

|

实际得分

|

|

战略定位

|

0-60

|

底层设施

|

33

|

|

项目必要性

|

0-40

|

一般必要

|

25

|

原链团队仅在官网披露了五位核心员工信息,且都是化名。与团队联系后了解到,目前总共成员超过110人,其中百分之70为开发人员。为了规避国内政策问题,无法提供真实姓名。以下内容以相信团队官网披露的信息为基础下进行评级。

Andy Yuan

团队的区块链开发人员Andy Yuan在甲骨文软件有多年的软件开发经验。从2014年起开始研究区块链技术,对大饼、姨太坊、恒星币、SC等区块链技术有一定研究。2017年加入原链社区,从事区块链底层研发,曾参与世界500强项目区块链应用落地开发。

Paul

浙江大学硕士毕业。先后就职于华为、摩托罗拉和阿里巴巴,有丰富的系统软件开发经验。

综上,结合开发人员数量,我们对于技术团队给出以下评分:

|

技术团队

|

打分区间

|

实际评定

|

实际得分

|

|

区块链开发经验

|

0-15

|

参与过较为成功区块链项目的开发

|

14

|

|

软件技术开发经验

|

0-15

|

丰富的软件项目开发经验

|

13

|

|

是否同时具备区块技术和软件技术开发经验

|

0-10

|

具备

|

10

|

官网上对于运营团队主要披露了三位成员,同样因为国内政策原因无法披露确切信息。故以下内容以相信团队官网披露的信息的基础下进行评级。

Augustine

曾供职中信证券、天相投顾,有超过10年的金融业从业经验,善于宏观分析,熟悉各种资本市场业务,对于票据、同业和供应链金融业务有一定经验。

Maggie

曾供职阿里巴巴13年,有丰富的互联网运营经验。善于会员运营、金融产品运营,曾成功负责市长峰会、城西银泰周年庆等多个大型项目,熟悉大型活动的运营流程,对于线上、线下运营营销有扎实的经验。

Jacky

阿姆斯特丹大学金融硕士和蒂尔堡大学经济学学士,前美国道富银行对冲基金经理,现主要负责原链全球品牌宣传。

此外,原链团队2017年与多家知名企业达成战略合作协议,并已经完成了部分应用落地,在行业中有一定的积累和经验,在“运营团队”二级子维度,我们给出评定为:

|

运营团队

|

打分区间

|

实际评定

|

实际得分

|

|

公司或项目运作经验

|

0-15

|

运作过较为成功的商业公司或项目

|

13

|

|

行业资源背景

|

0-15

|

一定的相关行业资源

|

10

|

|

是否同时具备项目运作经验和行业资源背景

|

0-10

|

具备

|

10

|

官网披露了两位顾问,分别是学术顾问黄连金先生和投资顾问李春阳先生。

黄连金

华为的区块链首席科学家以及中国电子学会区块链专委会委员,2011年成立了区块链研究室,对整个区块链生态的研究有较深的见解。

李春阳

中国科学院微电子研究所博士,曾先后任职于国开行主

权投资基金、清华产业基金、普思资本,现任德龙资本投资总监,LISK应用链核心投资人之一。对区块链行业有一定的投资经验。

综上,我们给出如下认定:

|

投资人(及顾问)

|

打分区间

|

实际评定

|

实际得分

|

|

投资人

|

0-20

|

一般投资人

|

10

|

综上,原链在一级维度“团队”这块的最终评定为:

|

团队

|

打分区间

|

实际得分

|

|

技术团队

|

0-40

|

37

|

|

运营团队

|

0-40

|

33

|

|

投资人(及顾问)

|

0-20

|

10

|

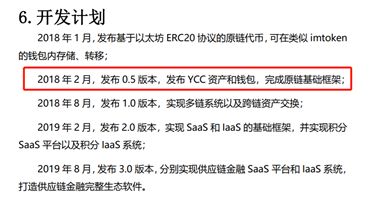

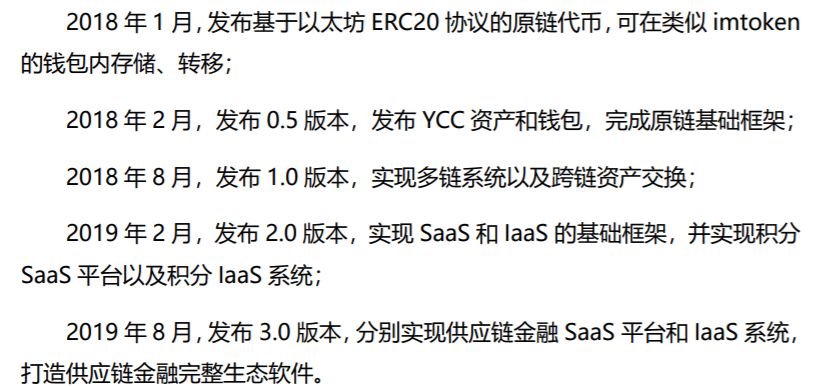

根据白皮书披露了以下路线图:

根据路线图所示,团队应于二月份发布0.5版本,发布YCC资产和钱包,完成原链基础框架。但github中yuanchain的工程页中尚未有这方面发布。

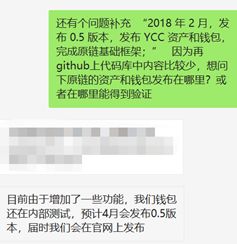

经与团队核实后得知,由于新增一些功能,预期会在四月份发布。在此需要做一定的风险提示,关于团队的履约情况有待后续跟进。见下图:

由此我们可知项目目前处于demo阶段。

当前进度

|

打分区间

|

实际评定

|

实际得分

|

|

/

|

0-100分

|

DEMO阶段

|

40分

|

对于萌芽期项目,我们会重点关注其社区治理的制度,包括融资额、资金监管,以及是否有自洽的闭环逻辑来推动token升值。

官网、白皮书中也没有提及融资额。因此我们找到项目方询问,问卷回复如下:

根据以上信息,我们了解到

1、对一部分早期投资者私募,售出了10%,即10亿token。

2、项目方告知的最新比例1ETH=4500,由于实际募集额未透露,根据已知信息,融资额在6亿至10亿rmb之间,总市值100亿rmb。

因此,根据模型得出,“

融资额相对较大,预算披露较为模糊”结论

。实得5分。

1、监管

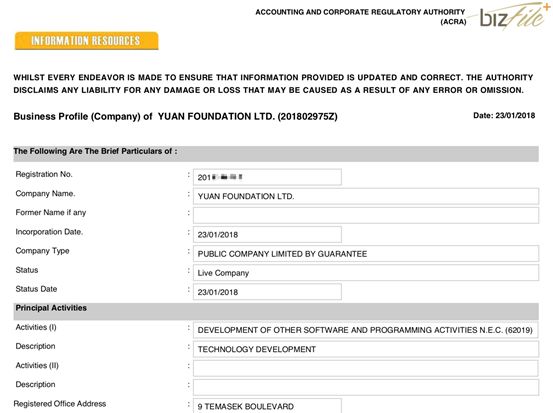

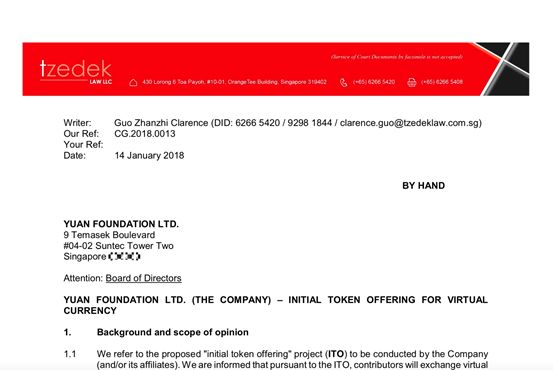

资金监管部分白皮书中并没有提及,我们找到了项目方进行询问,项目方给出了两份“原基金“的注册材料,证明基金会的真实性。

根据两份材料信息,得知采用内部基金会监管机制,但没有说明基金会的内部详细情况及运作流程。

因此,我们得出

内部监管,资金监管有效性一般

的结论,得17分。

2、token持有人集中度。

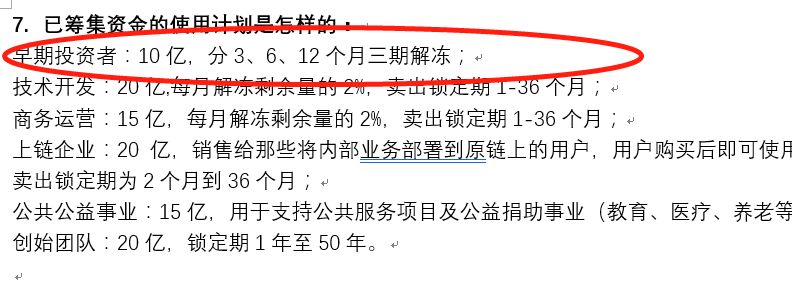

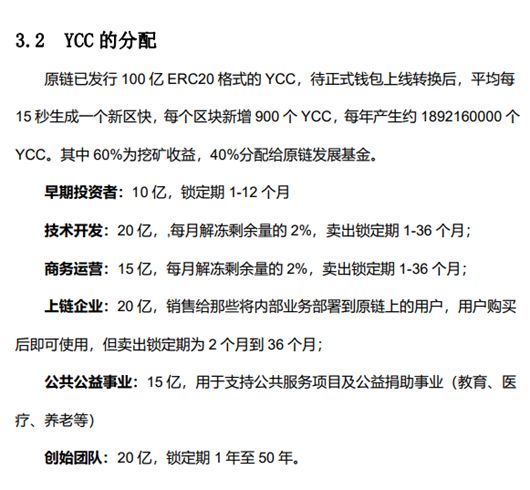

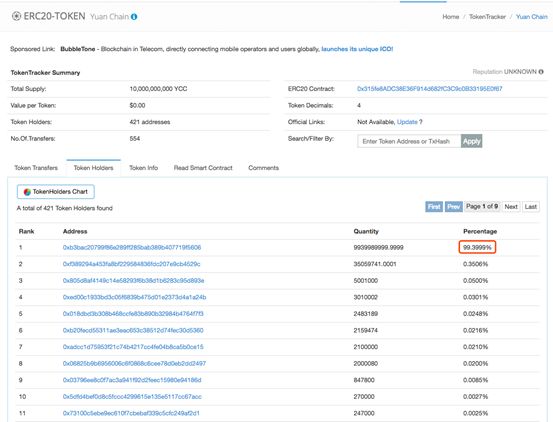

根据白皮书信息,正式钱包上线转换前,发行100亿ERC20格式的YCC。

但根据etherscan.io上的分布数据,token的99.39%集中在一个地址。与白皮书中公布的安排情况不符,鉴于YCC之前已经参与过Binance与Huobi的投票上币,对于即将在二级市场交易的项目,不应当出现Token未发放的情况,对于

token分配情况与白皮书中的计划匹配程度存在差异的情况,

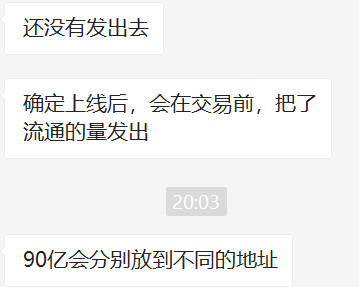

我们向项目方进行咨询,得到答复如下:

本期评级中,

token分布模块仍不纳入评分,后续团队是否按计划进行分配,有待跟进观察。

升值逻辑的评估,对于公链类项目,其升值的最核心因素是后续Dapp生态,本维度做出如下改动,将会分别从

“项目与token相关性,升值逻辑及有效性”

这两个尺度来进行评估。

从白皮书中提供的设计来看,token使用分以下几部分:

1、YCC 作为虚拟“燃料”,购买者可以通过 YCC 使用平台上的某些功能(比如:接收服务、运行智能合约、执行事务、在原链平台上运行分布式应用程序)。

2、运行应用程序和执行事务需要耗费计算资源,需要对这些事务进行验证,用户需要为这些行为支付YCC。

在此基础上,结合项目自身的竞争力,技术、团队背景资源等方面将影响公链类项目生态建设的前景。

1、token激励机制有效性:YCC是一个区块链SaaS平台。YCC拥有支持热替智能合约,智能合约异构,跨链,低延时等特点。从token使用部分中可以看到YCC可在多个关键场景使用,如区块链金融,供应链管理,行业区块链等。并且,YCC在这些场景中起到作用。因此,我们得出YCC通证制度清晰、直接、有效一般的结论。

2、项目与token相关性:在YCC的生态系统中,YCC购买者可以通过YCC使用平台上的大多数功能,资源提供者收取YCC作为回报。这些token又可以出售给需要使用Yuan Chain的用户,从而形成一个循环。因此通证的使用价值与项目发展程度有较强相关性。

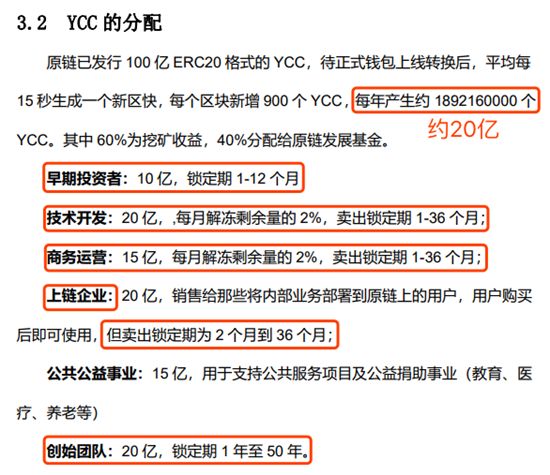

3、增发与快速解禁情况:白皮书中明确提及总量100亿,每年产生约18.9亿(其中60%归挖矿收益,40%分配给原链发展基金)。

每年多产生18.9%的通证。约通证总量的7.56%每年将归属于基金会,这部分没有锁仓计划。

综上所述,对该维度的评定为

“

激励机制有效性一般,

项目与token相关性较强,增发及解禁情况对token升值不利。”该维度满分40分,实得分18分。

|

社区治理

|

打分区间

|

实际评定

|

实际得分

|

|

融资额及预算披露

|

0-30

|

融资额相对多

|

5

|

|

资金监管

|

0-30

|

基金会内部监督

|

17

|

|

token升值逻辑

|

0-40

|

激励机制有效性一般,项目与token相关性较强,增发及解禁情况对通证升值不利。

|

18

|

独立维度风险的评判,在我们的评级标准中,将细分考虑以下几个层面,描述潜在的风险因子:

原链潜在的风险评估如下:

1、政策风险:

高

在政策没有放宽前,其业务所切入的领域容易受监管及政策影响。

2、团队履约和落地风险:

中

项目目标与团队实力匹配,但白皮书规划中原定2月发布的0.5版本延期至4月。

3、竞争风险:

中

尽管原链团队的人数、过往行业积累,对项目的落地提供了一定的资源。但

区块链Baas及供应链金融竞争激烈

4、炒作风险:

低

推广和营销内容较少,报道中的描述与项目内容符合。

5、资金风险:

低

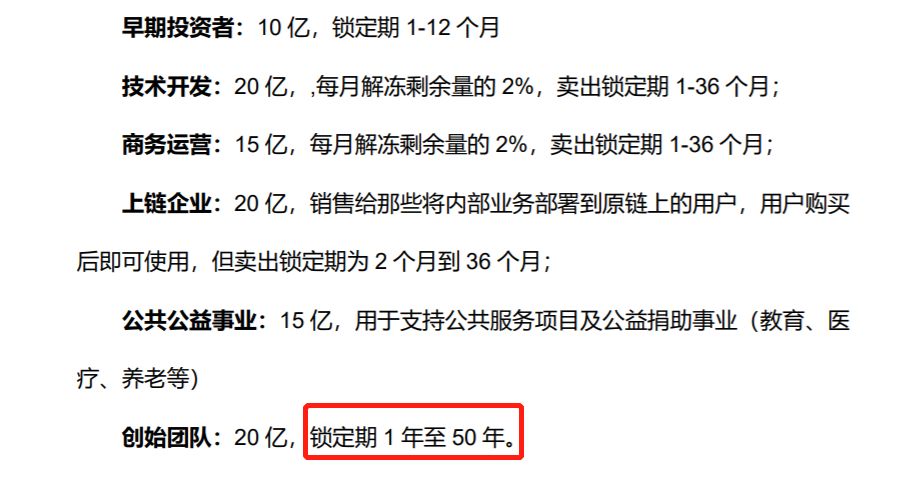

创世团队持有20亿,锁仓时间为1~50年。

结合路线图信息,19年2月开始解锁,对团队有较好的制约。

综合以上信息:风险维度评定为:

中

我们评判热度的方式,主要来自项目的官方社交渠道,如电报群、Slack群人数活跃度等,同时也会考察项目在Twitter和facebook的粉丝情况。

截止到北京时间

2018

年

3

月

18

日

18:00:

原链

的社区情况如下:

一、Facebook:无

二、twitter

Twitter关注人数140。3月推文7条,总留言0条(平均0)、总转发2(平均0.286)、总点赞10(平均1.43)。

三、telegram

人数7032,二日总聊天记录102条(日均51),互动率=0.72%,在我们的模型中,根据我们过往评级项目的社区活跃度数据分布,日均聊天低于1%,说明社群活跃度低,或与人数不符。

除了以上渠道外,结合国内微信群人数及活跃度情况,对原链

在当前阶段给出的热度评定为:

中

。

将上述各单项维度的评测结果汇总,得到整体评测信息:

|

一级维度

|

原始得分|权重

|

加权得分

|

|

战略定位

|

58|30%

|

17.4

|

|

团队

|

80|30%

|

24

|

|

当前进度

|

40|10%

|

4

|

|

社区治理

|

40|30%

|

12

|

|

风险

|

中

|\

|

\

|

|

热度

|

中

|\

|

\

|

最终评测结果为:

|

项目

|

风险 | 热度

|

最终评定

|

|

原链

|

中

|

中

|

57.4 | C-(观望)

|

大炮点评:

根据评级信息,原链以供应链金融为切入点,打造公链、联盟链、私链的生态圈,

提供SaaS服务。愿景是个人和企业不再支付昂贵开发费用即可享受区块链服务。从已有的信息来看,

原链团队的过往积累和行业资源是其长板,团队得分相对高;但

其预估总市值偏高,token升值空间较为有限,

在“社区治理”维度整体得分较低,

白皮书信息中所提及的专利,目前无法查证与原链项目的关联度,不作为加分项,项目维度的整体得分也不高。

备注:

模型调整,C+及以上为投资级,D+及以下为投机级,C-区间改为“观望”。

引用:

[1]官网:https://www.yuan.org/

[2]白皮书:http://yuanorg.oss-ap-southeast-1.aliyuncs.com/yuan_introduction.pdf

[3]github:https://github.com/yuanchain

ChainDC部分:

|

项目

|

所用模型

|

风险|热度

|

最终评定

|

|

EOS

|

ChainD

C

成长版

|

中

|

高

|

78.1|B-(投资级)

|

|

SNT

|

ChainD

C

成长版

|

中

|

高

|

59.1|C-(投资级)

|

|

NEO

|

ChainD

C

成长版

|

低|高

|

72.7|B-(投资级)

|

|

Iot Chain

|

ChainD

C

萌芽版

|

低

|

中

|

55.3|C-(投资级)

|

|

OneRoot

|

ChainD

C

萌芽版

|

中

|

高

|

66.8|C+(投资级)

|

|

RSK

|

ChainD

C

萌芽版

|

低|高

|

74.4|B-(投资级)

|

|

ObEN

|

ChainD

C

萌芽版

|

高

|

中

|

34.3|D-(投机级)

|

|

AE

|

ChainD

C

成长版

|

高

|

高

|

66.4|C+(投资级)

|

|

Nuls

|

ChainD

C

成长版

|

中|中

|

53.1|C-(投机级)

|

|

Scry

|

ChainD

C

萌芽版

|

中

|

高

|

70.3|B-(投资级)

|

|

ADA

|

ChainD

C

成长版

|

低

|

高

|

90.4|A-(投资级)

|

|

InvestDigital

|

ChainD

C

|