导读:诡异的M型收益率曲线反映出交易资金不足、配置需求不给力、市场成交不活跃的状况,市场尚未出清,熊市里继续保持谨慎。我们通过金融监管政策的可信度、底线以及困境三个维度来论证金融监管远未结束,金融去杠杆的推进可能还只停留在上半场。

监管趋缓,期货上涨,现券收益率走势分化。

上周债市整体平稳,市场对于公布的实体经济数据反应比较平淡。国债期货结束连续四周下行,震荡上行,小幅收涨。现券方面收益率出现分化,10Y期限国债、国开债收益率结束连续四周上行,分别下跌3bp、5bp。1Y、5Y国债收益率持续上行,幅度分别为1bp、3bp,涨幅较前期收窄。1Y国开债收益率上行10bp,5Y国开债收益率较前期下行8bp。

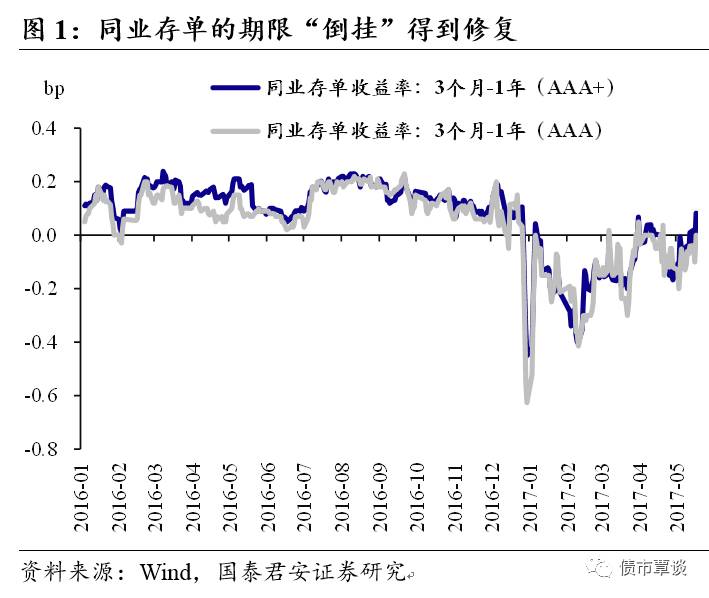

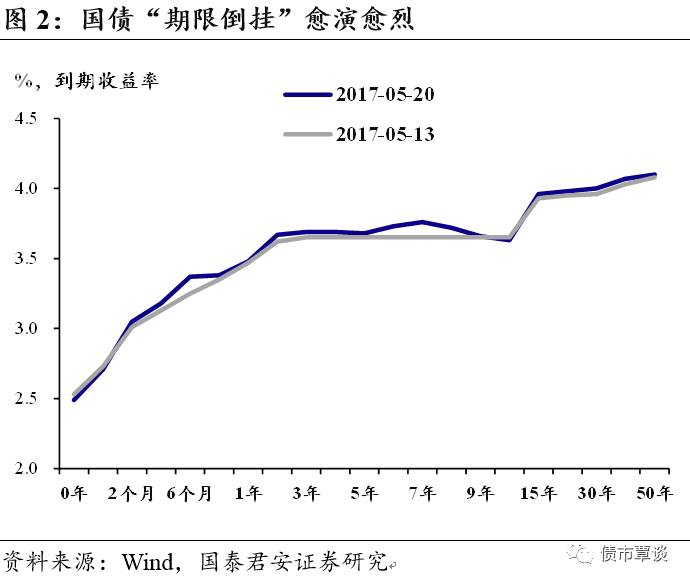

存单期限倒挂得到修复,国债期限倒挂愈演愈烈。

进入5月份同业存单到期收益率在持续上升,以AAA评级同业存单为例,1年期和3个月期限的同业存单到期收益率均在上升,但1年期相对上行更多,同业存单的期限“倒挂”问题随之得到了修复,国债的期限倒挂状况却“愈演愈烈”,上周周中更是出现诡异的“M”型国债收益率曲线。4月份债市经历快速下跌后,近期收益率曲线和活跃利率品种出现一系列异于常态的利差倒挂现象,蹊跷倒挂利差的背后,意味着当前债市的交易流动性缺乏,市场对于流动性较差的3Y和7Y期要求更高的流动性溢价。

监管仍在推进,收益率水平尚未达到“市场出清”。

一方面,由于带路峰会召开期间被暂缓的监管政策推进随时可能卷土重来,包括新华社、人民日报的官媒也表态最近半年经济相对平稳、通胀维持低位的经济环境给予金融去杠杆提供良好的窗口期。另一方面,从市场走势来看,交易盘的资金偏好越来越集中到5Y、10Y等特定期限和品种上,蹊跷利差之下隐藏的“价值洼地”无人填平,反映的正是交易资金不足、配置需求不给力、市场成交不活跃的状况,投资者心态仍然谨慎,也意味着收益率目前的位置尚未达到“市场出清”。我们有理由相信金融去杠杆可能还只在上半场,在市场没有大幅“出清”之前,进场的安全边际都不高。虽然基本面和收益率出现一定背离,但在熊市的背景下,尚难

以预测背离何时消失与预测拐点何时出现。

下文我们通过金融监管政策的可信度、底线以及困境三个维度来论证金融监管远未结束,金融去杠杆的推进可能还只停留在上半场。

2.1. 警惕政策的“塔西佗陷阱”—— 政策的可信度为何会降低?

领导口中的“塔西佗陷阱”。

2015

年

9

月份,在考察兰考县时,主席曾意味深长地提到过“塔西佗陷阱”的问题:“当公权力失去公信力时,无论发表什么言论、无论做什么事,社会都会给以负面评价”,他进而阐发到:“我们当然没有走到这一步,但存在的问题也不可谓不严重”,“如果真的到了那一天,就会危及党的执政基础和执政地位”。在讲话被全文公开后,这番讲话引起社会不小反响和讨论。

厘清监管的目标和面临的约束。

政策本质上是内生的变量。主席的这番话想表达的格局可能更大,并不仅仅在政府监管这个层面。但位卑未敢忘忧国,作为金融从业者,我们看当前的金融监管,也许也一样面临类似的问题。立足于二级市场分析金融监管的时候,一个可取的框架是分析监管者的处境,厘清监管的目标和面临的约束,从而推断最合理也最可能的方向。比如

98

年的国有企业职工下岗,宏观和微观上是完全不同的故事但同样影响深远,抛开是非曲直的历史公断,这确实是当时情景下改革可以指向的唯一方向。又比如关于“延迟退休”讨论,假如我们认可“抚养比”的上升和养老金缺口的扩大,那么这其实并不是一个“要不要”的问题,而是关于“怎样实现”的问题。当然,这个框架实质上相当于假设政策本质上是内生的变量,预测效果有限,但确实是我们观察政策的一个角度。

什么造成了政策的可信度下降?

站在二级市场的角度,讨论“塔西佗陷阱”可能有些危言耸听,更准确的说法这其实是涉及政策公信力的问题。当政策变得“可置信”程度下降,表面上看或许是政策承诺未被现实证实,但背后往往是政策违背了给定目标和约束下最合理的方向。如同官媒(实质上并不是人民日报而是人民网)发表的“

4000

点才是牛市起点”,假如政府的承诺违背了相应目标和约束,或者违背了经济学的规律,接受政策信号的微观主体会意识到这种背离并影响其决策,那么政策的“可置信”程度就会下降,“愈调愈涨”的地产市场就是个例子。

地产调控与“愈调愈涨”的悖论。

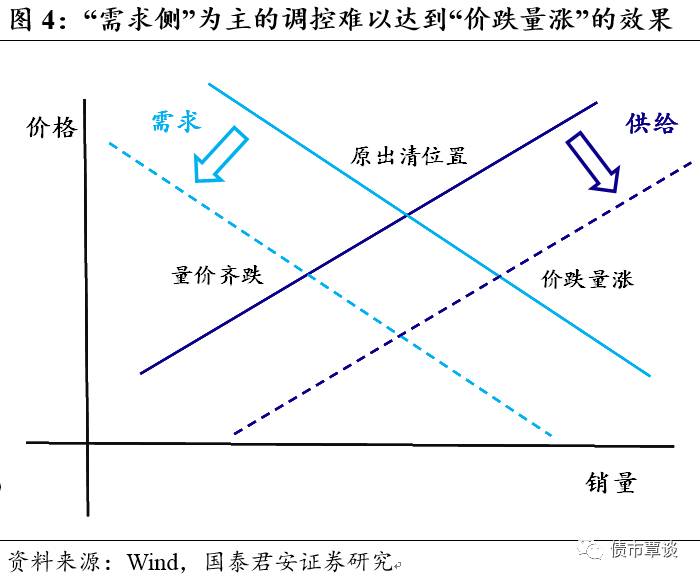

政府合意的地产市场发展模式是“价稳量涨”,在这种情况下,稳增长、去库存、房价泡沫和舆论压力几个问题就可以兼顾。但是经济学常识告诉我们,从供求曲线来分析,“价稳量涨”这一局面的出现必然是供给的扩张带来的。过去我国的地产调控思路都是在需求侧做文章,地产成交火热的城市,必然会出台措施抑制需求,包括限购、限贷、提高房贷利率等。需求侧的移动只会造成量价“同涨同跌”的状况,但是热点城市的需求有其人口流入、资源分配等基本面的因素支撑,并不会消失,只是暂时的抑制。而在具体的调控之中,往往还会附加抑制地产融资、限制土地供应的使得供给曲线收缩,酝酿更大的上涨压力。从过去的地产调控历史来看,演绎到最后,级别不可谓不高,措施不可谓不严,但由于需求侧为主的调控并不对症,在来回反复中,相关微观主体产生了适应性预期,最终调控政策的可信度和有效性都打了折扣。

有关监管放缓的安抚是有效的吗?

在监管收紧的大趋势下,监管缓和有两个天然的痛点:一是从影响上说,过快放松可能伤害政策公信力;二是从手段上说,监管趋缓的安抚往往形式上比较务虚。

第一,监管过快放松可能伤害政策公信力。

当前监管的大方向并未变化,从维持政策公信力角度来看,监管在去杠杆、控风险的大方针上妥协空间不大。如果在没有实质性风险发生时,就放松监管,那么就会形成资本市场稍有波动,就以金融风险和社会稳定迫使监管层妥协的局面,这样无疑会伤害政策公信力,滋长道德风险。

第二、监管趋缓的安抚往往“务虚”,而收紧的措施往往“务实”。

在监管的趋严的周期之中,利多一般来自监管层的心理按摩和预期管理这种“务虚”的手段。而监管收紧往往是发布监管条例或是加强执法之类的“实锤”。本轮监管过程中就经历了“收紧—缓和—再收紧”的进程。其中,收紧时是银监会密集出台监管措施、地方银监局进驻银行等实实在在的条文和措施,而缓和则是通过监管层表态推进中要有底线思维、多家银行表示并未大规模赎回委外等比较务虚的心理按摩。即使能够在一定程度上安抚市场情绪,一旦新的监管实锤落地,市场情绪可能再次恶化。

2.2. 在金融自由化的大背景下看监管目标——政策的底线在哪里?

曾经有个段子,大意如下,投资者问禅师:“股市跌了这么多,再不出手,股市崩盘了怎么办”,禅师没说话拿出中国地图,从井冈山到延安划了一条线。“是要学习长征精神,永不放弃吗?”投资者问道。禅师瞪了一眼说:“长征前红军三十万人,到陕北二万五千人,损失了九成,

D

是见过大世面的”。

站在金融自由化的大背景下考量监管的目标。

如前所述,对于

17

年二级市场投资而言,一个重要的问题在于监管的目标在哪里。过去

3

年,我们经历过股市、汇市和债市资产价格的巨幅波动。事后来看,直接触发因素分别是清理场外配资、“

811

”汇改和表外理财纳入广义信贷考核传闻。但是如同最近央行金融稳定局的公开喊话中提到的,这些资产价格的异常波动并未引起系统性的金融风险和社会稳定问题。“股灾”、“汇灾”、“债灾”尚且如此,站在目前的时点,投资者不应低估监管的底线。虽然对于监管目标、以及金融去杠杆的具体指标确实难以量化,但我们认为有关监管目标的问题可以站在金融自由化的大背景下来考量。

金融业态发展背后都能看到管制放松和自由定价在起作用。

理解过去几年的投资主线在于利率市场化和金融自由化。所谓利率市场化,就是政府放开施加于利率之上的行政管制;而金融自由化,就是政府消除施加于金融体系的限制。无论从国际经验还是我国实践来看,利率市场化往往作为金融自由化的一部分,相伴而生。回顾国内历年来金融领域内的业态发展,无论是

2008

年的理财、

2009

年的私募、

2010

年的信托,还是

2012

年的券商资管和基金子公司,抑或

2013

年的货币基金和

2014

年的

P2P

,背后都能看到管制放松和自由定价在起作用。

实体是骨骼肌肉,金融体系是血脉,资产荒本质上是流动性过剩。

利率市场化的初衷,在于使得利率(也就是资金的价格)一方面充分反映资金的供需关系,另一方面也反映微观主体的收益和风险水平,通过市场机制来更合理的分配金融资源,最终达到使得金融体系更好的为实体经济服务的目标。然而,现实中的情况并不是这样,一方面由于有预算软约束主体不能出清,使得利率无法真实的反映微观主体的收益和风险水平;而另一方面,近年来实体经济的疲软不断倒逼宽松的货币政策。在偏高的价格下,实体经济缺乏相应的融资需求,宽松的流动性未能流入实体,而主要在金融体系空转。在具体的路径上,则是产生了融资融券、场外配资、委外业务以及首付贷等加杠杆机制,创造了增量资金入市,最终推高了资产价格。

反映在债市上,就是银行通过委外“加杠杆、降评级”投资债券。

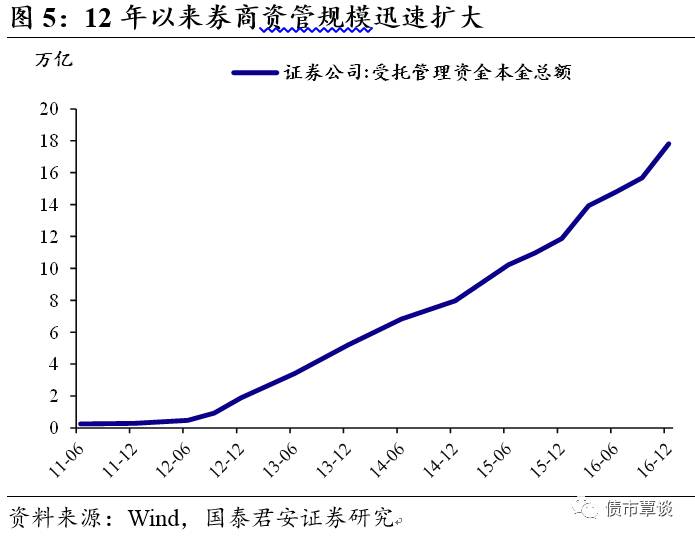

从大背景上来看,金融自由化的进程至少持续了

5

年,其中一个重要的表现就是“大资管”行业的崛起。以券商资管为例,从

2012

年开始,券商资管的规模从不足

3000

亿元迅速扩大至

2016

年底的接近

18

万亿元。银行体系对于非银金融体系的净债权从

2015

年年中开始迅速扩大,目前超过

12

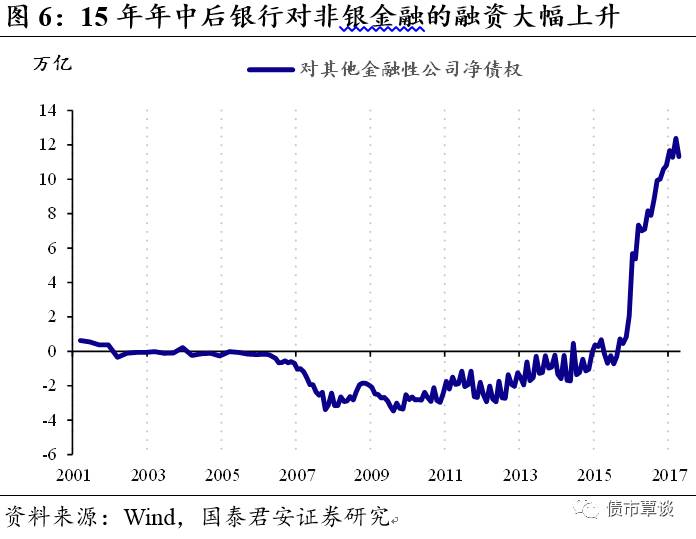

万亿元,这与中债登托管数据中广义基金的托管量迅速上升以及股灾发生的时间基本吻合。在债券牛市中,银行委外给广义基金,由广义基金加杠杆、降评级投资债券,充裕的流动性又反过来推动债券牛市,在这一过程中各方均获得了较高的收益。

监管背后的目标在于脱虚入实和减少空转。

回到利率市场化和金融自由化的初衷——更好的服务实体经济融资,那么金融体系目前存在的空转问题是不可忍受的。监管的目标在于抑制资金脱实入虚、减少资金空转,具体的表现就是重点监管和清理银行体系向非银金融的融资,针对委外的监管反应了这种思路。

2016

年以来,

M2

增速不断回落,从

16

年年初的

14%

下降至目前的

10.6%

,其主要贡献来自于货币乘数的下降。货币乘数的下降主要来自于银行体系信用派生的放缓,除去居民部门加杠杆的放缓,另一个重要因素在于,金融去杠杆之下,针对银行体系向非银金融机构融资的监管。