摘要

中国是全球多晶硅第一大生产国。2017年,中国多晶硅产能投放压力较为明显,全球多晶硅产能过剩情况将有所加剧,企业间产能利用率分化将加大。由于多晶硅供给与需求容易产生错配,不具备成本控制优势的企业将面临更大的竞争压力。同时需关注产能投入规模大,但尚未形成产量或已暂停投资的企业对已投产能的未来规划。

多晶硅需求与新增光伏装机规模具有直接关系。单一国家的多晶硅需求受区域光伏政策影响较大,呈现出脉冲式、非线性增长的特征;而全球多晶硅需求的稳定性略强于单一国家。预计2017~2020年,全球多晶硅的年均需求将在36万吨~45万吨之间。

多晶硅行业的寡头竞争格局在短期内不会改变。不具备成本削减潜力、缺乏资源和资金优势、无化工生产经验或原料循环能力的企业难以获得竞争优势,行业呈现出较高的进入壁垒。

中国是全球多晶硅第一大生产国。

2017

年,中国多晶硅产能投放压力较为明显,全球多晶硅产能过剩情况将有所加剧,企业间产能利用率分化将加大。由于多晶硅供给与需求容易产生错配,不具备成本控制优势的企业将面临更大的竞争压力。同时需关注产能投入规模大,但尚未形成产量或已暂停投资的企业对已投产能的未来规划。

光伏装机规模的增长带动了全球多晶硅产能与产量的不断提升。截至2016年末,全球多晶硅产能约为43.7万吨;其中,海外多晶硅产能约为22.7万吨(含德国瓦克化学集团股份公司(WACKERCHEMIE AG),以下简称“德国瓦克化学”于美国田纳西州的新产线),中国多晶硅产能约为21万吨。2016年,全球多晶硅产量为37.0万吨,平均产能利用率为85%,行业仍处于产能过剩状态,但各国间分化显著。中国多晶硅生产龙头企业多处于“接近满产”或“超产”状态;而海外多晶硅生产企业,除德国瓦克化学、韩国OCI株式会社(OCICorporation,以下简称“韩国OCI”)、韩国韩华集团(Hanwha Group)的产能利用率较高外(以上三家企业2015年多晶硅产量占海外总产量的一半以上,具有较好的代表性),其他企业均面临产能利用不足的情况。这一方面是由于国际贸易保护措施导致部分海外企业(特别是美国企业)面临较大的减产压力,一方面是由于海外多晶硅生产的人工成本较高,导致企业在成本控制方面不具有优势。

从全球多晶硅供给结构来看,

2008年前,多晶硅生产技术被国外垄断,主要供应商集中于欧洲、美国和韩国。但随着中国企业掌握了多晶硅生产技术,并充分挖掘人工成本的比较优势,其产能与产量不断扩张。中国多晶硅产量占全球总产量的比重由2009年的不足30%提升至2016年的超过50%。目前,中国是全球第一大多晶硅生产国,欧洲、韩国和美国则次之。

从全球多晶硅新增产能来看,

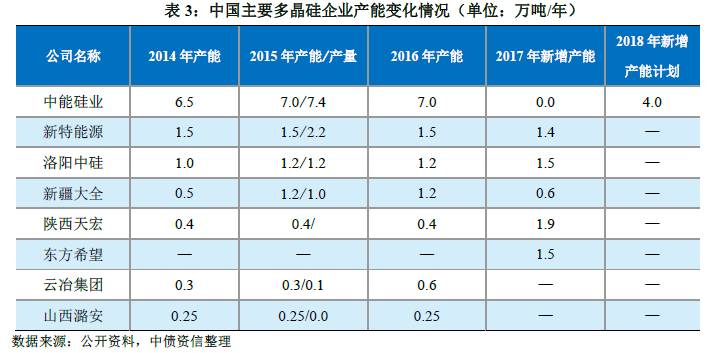

欧美主要生产商除德国瓦克化学已在2016年末于美国田纳西州新增2万吨产能外,其余供应商均未披露产能扩张预期,或明确计划将减产,海外几无新增产能。中国方面,根据中国有色金属工业协会硅业分会公布的统计数据,中国2017年多晶硅新增产能约为7.5万吨,其中包括新特能源股份有限公司(以下简称“新特能源”)、东方希望集团有限公司(以下简称“东方希望”)、陕西有色天宏瑞科硅材料有限责任公司(以下简称“天宏瑞科”)、新疆大全新能源股份有限公司(以下简称“新疆大全”)、洛阳中硅高科技有限公司(以下简称“洛阳中硅”)分别拟新增产能1.4万吨、1.5万吨、1.9万吨、0.6万吨及0.3万吨;截至2017年末,中国多晶硅累计产能或将扩张至28.5万吨。此外,江苏中能硅业科技发展有限公司(以下简称“中能硅业”)于2017年4月发布公告,公司拟于2018年末新增多晶硅产能4万吨。如上述产能均如期投产,截至2018年末,全球多晶硅产能将达55.2万吨;考虑到全球多晶硅需求在36~45万吨之间(详见二:多晶硅的市场需求),未来行业产能利用率约为70%,产能过剩情况将有所加剧。

从新增产能投产时间来看,

新增多晶硅产能从计划到投产约有2年左右的时滞,且企业的产能扩张计划往往是基于对未来需求的预判。如未来需求不足预期,新增产能无法及时消除,将加剧行业的过剩状态,故多晶硅行业供需错配的概率往往较高。

综上所述,中国2017年多晶硅产能投放压力较为明显,全球多晶硅产能过剩情况将有所加剧,另一方面,由于部分企业投资较早,设备成本很高且技术水平相对落后,实际有效产能或将小于公司设计产能(如山西潞安于2013年9月末建成的0.25万吨多晶硅产能至今仍处于停滞状态;云冶集团于2013年末建成的0.3万吨多晶硅产能,2015年实际产量仅0.1万吨),未来企业间产能利用率分化将加大。由于多晶硅供给与需求容易产生错配,如未来需求不足预期,不具备成本控制优势的企业将面临更大的竞争压力。

近年来,中国多晶硅进口量维持高位,韩国、德国与美国是我国主要的海外多晶硅供应商;预计未来我国多晶硅的自产比率将进一步提升。

中国光伏组件的产能约占全球的近70%,且硅片加工需求十分旺盛,但我国多晶硅产量仅占全球总产量的50%左右。国内自产的多晶硅产品无法填补下游企业对原料的需求缺口,导致我国多晶硅进口量持续较高。

具体而言,我国多晶硅进口呈现出以下特点:第一:主要进口国为韩国、德国和美国,近三年自上述三国进口量合计占比接近80%。第二:我国从韩国进口多晶硅的比重最高且逐年增长,至2016年该比重已接近50%。主要是由于韩国多晶硅生产商所面临的多晶硅反倾销税率很低(如中国对韩国OCI仅征收2.4%的反倾销税),致使部分韩国企业对中国的倾销成本很低所致。第三:中美间就多晶硅的贸易壁垒导致美国多晶硅进口量屡创新低。近年来,美国对中国光伏产品多次发起“双反”调查,征收高额反倾销税与反补贴税。作为反击手段,中国向美国主要多晶硅生产企业征收53.3%~57.0%的反倾销税;此外,针对中国从美国进口的多晶硅产品以加工贸易为主的现状,中国商务部于2014年8月发布58号文件,暂停受理来自于美国及韩国的多晶硅加工贸易申请,其对美国向中国销售的多晶硅产品造成了实质性影响。

未来,预期我国光伏(晶硅)产业链下游企业对多晶硅的需求将保持旺盛,致使我国仍需从海外大量进口多晶硅。但随着国内新建、扩建产能的陆续投产、贸易调控手段的持续有效,我国多晶硅的自产比率将呈现上升态势。从进口国的分布来看,韩国、德国仍将是我国多晶硅的主要进口国,但受地缘政治影响,韩国多晶硅的进口量存在下滑的可能性;美国多晶硅进口量有望小幅反弹,但由于税率很高,进口规模仍将维持低位;来自于其他国家和地区的多晶硅进口量有望提高,特别是中国台湾地区,可通过中美间的转口贸易实现海外多晶硅向大陆地区的输送,从而协助高税率国家规避贸易壁垒。

多晶硅需求与新增光伏装机规模具有直接关系。单一国家的多晶硅需求受区域光伏政策影响较大,呈现出脉冲式、非线性增长的特征;而全球多晶硅需求的稳定性略强于单一国家。

按照纯度不同,多晶硅可分为光伏级多晶硅(纯度高于99.9999%)与电子级多晶硅(纯度介于99.9999999%~99.999999999%之间)。其中,电子级多晶硅主要用于生产集成电路内的半导体芯片,光伏级多晶硅则主要用于生产光伏电池,具有极强的专用性,因此,光伏级多晶硅的需求与新增光伏发电装机规模具有直接关系。

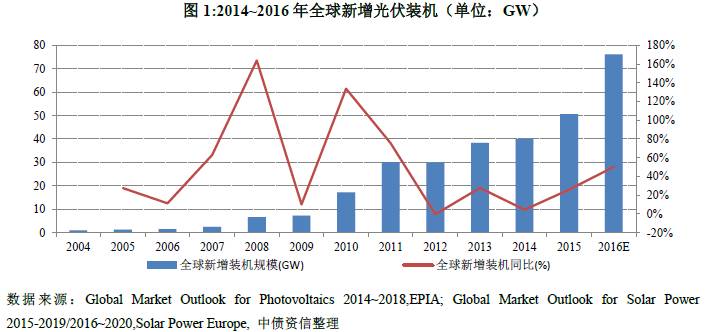

在过去的十年间,全球新增光伏装机规模快速增长,2004~2015年复合增长率高达45%。截至2016年末,全球累计光伏装机规模为306.5GW。预计2017年新增装机将逾75GW,累计光伏装机规模将接近380GW。

新增光伏装机规模的增长拉动了多晶硅的市场需求。由于目前大多数国家光伏发电尚未完全实现经济运行,对政府补贴仍存在较大依赖,光伏发电政策变动往往会对多晶硅的需求产生较大影响,如上网电价的调整多引发“抢装潮”。因此,单一国家的多晶硅需求受当地光伏政策影响较大,呈现出脉冲式、非线性增长的特征。而全球多晶硅需求取决于各国光伏政策、光伏发电的性价比、环境保护诉求、技术稳定性及全球电力需求预期等宏观指标,其需求增长的稳定性略强于单一国家。

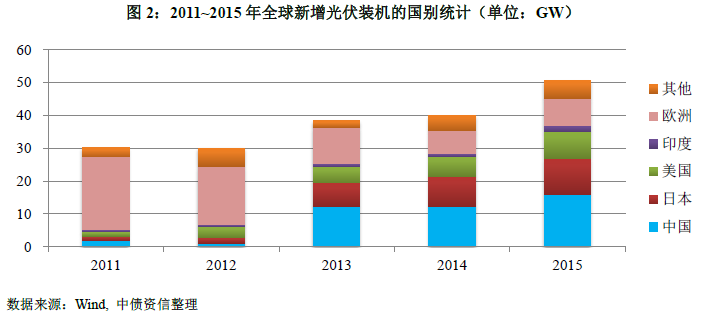

多晶硅需求分布随着全球新增光伏装机结构变化,由欧洲向亚太地区转移。

2011年前,全球新增光伏装机集中于欧洲。2012~2014年,受欧债危机影响,欧洲主要国家光伏补贴力度出现大幅下滑,欧洲新增光伏装机规模锐减。2015年,欧洲新增光伏装机在全球的占比从2011年的73.87%降至16.21%,而中国、日本和美国的需求增长抵消了欧洲光伏市场的下滑,使全球光伏装机需求保持增长态势。2015年,中国、日本和美国的新增光伏装机在全球的占比分别为31.62%、21.74%和15.81%,合计已超过70%。2016年,中国新增光伏装机34.54GW,约占全球新增总装机的45%,预计短期内以中国为主的亚太地区仍是全球新增光伏装机的主体。

预计2017~2020年,全球多晶硅的年均需求将在36万吨~45万吨之间。