本周我们试图探讨中国集成电路制造业崛起的必然趋势,论证集成电路制造作为高端制造业在中国大陆地区崛起的必然背后的深层次推动原因。我们认为,在中国半导体制造业转移过程中势必带来本土龙头崛起,成长路径清晰。

中国半导体制造业崛起是产业结构变化下的必然趋势

从本质上看半导体产业结构转移符合“雁行模式”的趋势。按照半导体产业转移“雁行模式”路径:劳动密集型产业—〉资本技术密集产业—〉技术密集与高附加值产业。第一阶段的产业转移为封装测试环节,第二阶段的产业转移为制造环节。半导体产业结构转变是产业转移的核心原因。Fabless+Foundry+OSAT模式的应运而生是因为半导体技术发展下的必然趋势。发展摩尔定律的成本提升将产业转移趋势进一步固化。

半导体产业结构转移符合“雁行模式”的趋势。日本经济学家赤松要在1956年提出了产业发展的“雁行模式”。当进入到工业化时期,一些发展中国家,由于经济和技术的落后,不得不把某些产品的市场向发达国家开放。等到这种产品的国内需求达到一定数量的时候,也就为本国生产这种产品准备了基本的市场条件和技术条件,换句话说,这时国内已初步掌握了这种产品的生产技术,由于本国资源和劳动力价格的优势,该产品的进口也就逐步让位于本国自己生产了。随着生产规模的扩大、规模经济的利用以及廉价劳动力的优势,本国产品的国际竞争力不断上升,最终实现这种产品的出口,达到了经济发展和产业结构升级的目的。在这个过程中产业的发展实际上经历了进口、进口替代、出口、重新进口四个阶段。按照雁行模式理论,产业转移的路径按照技术密集与高附加值产业-资本技术密集产业-劳动密集型产业的阶梯式产业分工体系演进。在“雁行模式”中,美国目前属于“头雁”,而中国正在从“尾雁”逐渐往上赶。

按照半导体产业转移“雁行模式”路径:劳动密集型产业—〉资本技术密集产业—〉技术密集与高附加值产业。第一阶段的产业转移为封装测试环节,美国很多半导体企业或将自身的封测部门卖出剥离,或是将测试工厂转移到东南亚,在产业转移过程中,台湾的很多封测企业开始崛起,比如日月光和矽品等。第二阶段的产业转移为制造环节,这和集成电路产业分工逐渐细分有关系。集成电路的生产模式由原先的IDM为主转换为Fabless+Foundry+OSAT,产业链里的每个环节都分工明确。在制造转移的过程中,台湾的TSMC崛起成为现在最大的代工厂。目前,凭借巨大的市场需求,较低的人工成本,中国的OSAT和Foundry正有接力台湾,成为未来5年产业转移的重点区域。

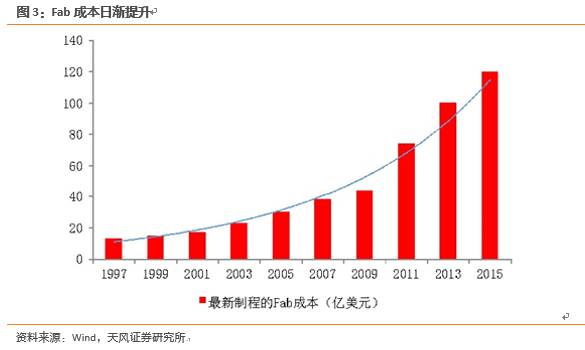

发展摩尔定律的成本提升将产业转移趋势进一步固化。原因是因为:追求摩尔定律要求复杂的制造工艺,该工艺高昂的成本超过了由此带来的成本节约。新工艺越来越难,投资额越来越大,下图可见,目前建一个最新制程的半导体工厂成本达120亿美元之多,而赚回投资额的时间将会很漫长。

美国半导体产业结构完善,全行业链布局,在设备和设计领域具有显著的优势。半导体产业是美国的支柱产业,美国当之无愧是世界半导体的中心。随着产业结构的转变和“雁行模式”下的产业转移,美国逐渐将重心放在了设计和设备领域,这两个领域是半导体产业链的最上游,具有卡口优势。美国的设计企业牢牢把控全球的领先优势,几乎3/4的设计收入来自于美国,领先优势无可比拟。

与此同时,美国的制造业在产业转移趋势下,在全球占比逐渐下降。1980年,美国的半导体制造产能占全球的比重为40%,1990年这一数字为30%,到2015年,美国的制造业产能仅占全球的13%。

在制造业领域,美国下降的趋势,是和摩尔定律技术发展下的产业链布局分工以及雁行模式的产业转移相关。我们认为,产业转移的趋势确定,很难在短时间内转变。美国将会在设计和设备领域牢牢掌握控制权,但是在制造方面,尤其是代工和存储领域,东亚势必已经成为重心。

在制造方面,以美国最大的IDM Intel为例,其将70%的产能分布在了美国本土,制造业回流的边际效应已经递减。在已有的产能基础上,Intel和美光科技等企业会为了追求更高节点的先进制程而投入Capex,但这方面的竞争对手是韩国和台湾,而并非中国大陆。此外至于GlobalFoundry,其在先进制程上的工艺路线剑走偏锋,FD-SOI路线与台积电的FinFET竞争,在方向性上能否成功,还有待观察。

中国的整机品牌崛起带来对上游芯片的需求旺盛。中国制造经过这些年的发展,在下游整机制造半导体产业的下游应用市场,中国占42%,是非常主要的市场。其中智能手机占全球28%,LCD TV占全球24%。 PC/Notebook占全球 21%. 平板>21%。这几个数据说明,全球各类电子类产品的下游应用需求,中国是重中之重。

本土半导体市场需求和供给仍然错配,有潜力去进行国产替代。中国大陆地区的半导体销售额占全球半导体市场的销售额比重逐年上升,从2008年的18%上升到1H2016的31%,同时中国半导体制造产能仅为全球的12%,需求和供给之间存在错配。

我们认为半导体产业结构变化趋势已经确定,在“雁行模式”转移趋势下,中国和美国都会在半导体产业格局中扮演各自的角色。同时我们也判断,美国会加强固化其产业链优势地位,最具价值量的设计和设备。中国会延续“中国制造”品牌优势,延升到上游半导体制造领域。美国设计,中国制造,或许是产业优化下的资源最合理分配。

重点标的:在制造业产业转移趋势过程中崛起的龙头标的值得长期关注,标的成长路径清晰,将深度受益于本轮半导体加速成长转移红利:中芯国际(制造龙头)/长电科技(封装龙头)/北方华创,ASM Pacific(设备龙头)/圣邦股份(模拟设计龙头)/兆易创新(DRAM制造龙头)/雅克科技(材料龙头)。