Palantir面临着几个可能引发多重压缩的挑战。

在Palantir(NYSE:PLTR)公布2024年第三季度财报后,分析师采取了反向立场,并启动了卖出评级,公允价值估计为38.50美元。因为即使考虑到其人工智能计划的巨大势头,其当前每股60美元的市场估值也过于高估。

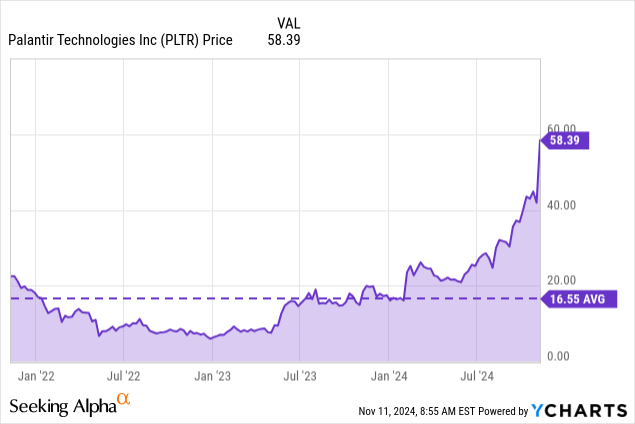

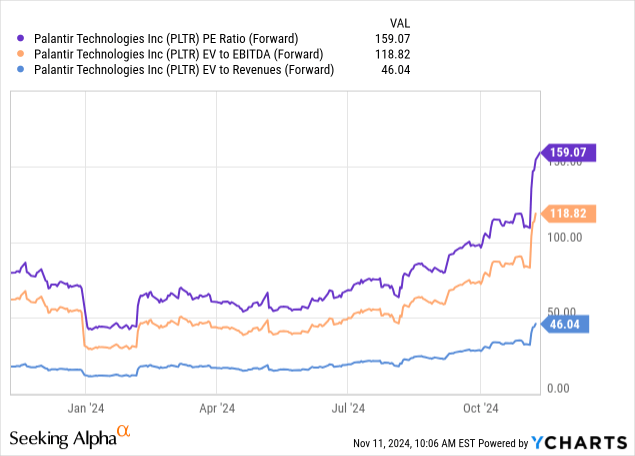

Palantir股价的涨幅令人惊叹,从2023年5月的低点飙升了687%。虽然这种升值最初是基于合理的基本面改善,但这波涨势现在已经进入危险区域,其驱动力更多的是市场对人工智能采用的兴奋,而不是理性的估值指标。目前远期非GAAP市盈率为158倍,EV/Sales倍数为46倍,在任何合理的增长假设下,溢价都难以证明。

从Palantir最近的运营表现来看,该公司的增长战略无疑执行得很好。2024年第三季度标志着一个重要的里程碑,收入达到7.255亿美元,比分析师预期高出2200万美元。这代表着同比增长30%,明显高于前几个季度。特别令人印象深刻的是这一增长的构成:美国商业收入同比增长54%,而传统上稳定的政府部门则强劲增长了40%。

该公司在盈利指标方面的转变更加引人注目。第三季度的自由现金流达到4.345亿美元,同比增长208%,令人震惊。更重要的是,自由现金流利润率从去年同期的25%扩大到60%,表明业务模式中的运营杠杆作用。现金生成效率的提高表明Palantir已成功从之前的现金消耗增长阶段过渡到更可持续的财务模式。

仅在第三季度,Palantir就新增了美国商业客户,使商业客户总数达到498个(同比增长51%),这表明市场对Palantir扩大的产品组合(尤其是其人工智能平台(AIP))的接受度很高。商业客户的增长尤其重要,因为它减少了该公司对政府合同的历史依赖,并证明了其在更广泛的企业市场中竞争的能力。

然而,这正是分析师与乐观说法不同的地方。虽然这些运营改进令人印象深刻,但当前的估值已经超出了这些基本面可以合理支撑的范围。市场实际上不仅在定价中体现了持续的卓越表现,而且在未来几年中也体现了完美的执行力。根据华尔街的盈利预测,该预测未来12个月的盈利增长率为17%,158倍的预期市盈率被严重高估了。作为背景,这使得Palantir的PEG比率为6,几乎是通常被认为昂贵的2.0水平的三倍。

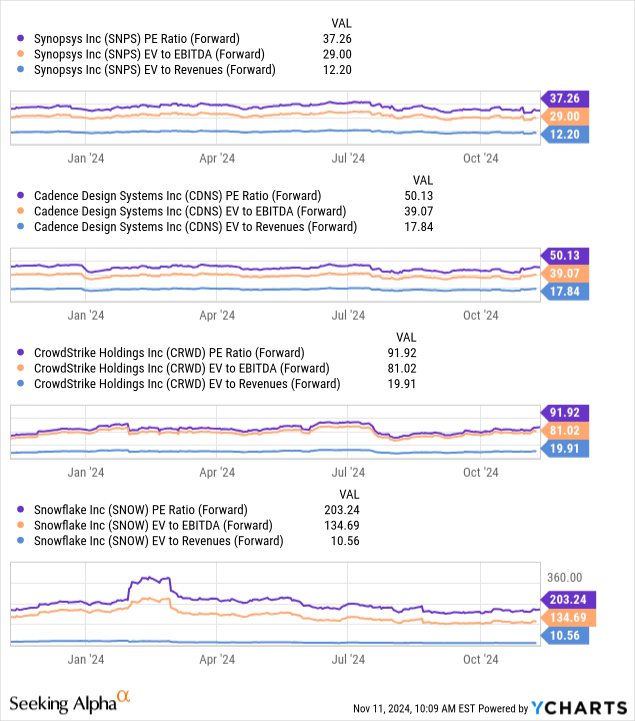

尤其令人担忧的是,Palantir的估值与其历史平均水平和同行之间存在巨大差距。即使在Snowflake和CrowdStrike等高增长软件同行中,Palantir的市盈率也非常高,而这些公司的估值本身也很高。

核心问题不是Palantir是否是一家好公司(显然它是一家好公司),而是它是否是目前价格下的一项好投资。市场已将该股推高至甚至最乐观的增长情景都无法解释的水平,从而形成了一种不稳定的局面,任何轻微的执行失误都可能引发市盈率大幅压缩。这造成了不利的风险回报动态,投资者应该仔细考虑,尤其是考虑到该股今年迄今的惊人涨幅。

之所以主张获利了结,主要是因为其目前估值指标过高,即使在最乐观的增长情景下也难以证明其合理性。即使考虑到其令人印象深刻的人工智能驱动增长轨迹和强大的政府关系,Palantir当前的估值比率也揭示了该公司基本价值和市场价格令人担忧的形象。

Palantir目前的预期市盈率为158倍,比行业中位数25.67倍高出500%之多。在考察其他关键指标时,这种溢价变得更加明显。该公司的EV/Sales(FWD)倍数为46倍,比行业中位数3.15倍高出1,365%之多,而其EV/EBITDA(FWD)倍数为118倍,比行业中位数15.5倍高出667%。

当将Palantir与企业软件和AI领域最接近的同行进行比较时,高增长软件公司通常具有较高的估值,但即使在这种背景下,Palantir的市盈率也显得非常高。从预期市盈率来看,Synopsys和Cadence等知名公司的市盈率分别为37.2倍和50.13倍,而即使是高增长的网络安全领导者CrowdStrike的市盈率也较低,为91.9倍。只有Snowflake的预期市盈率为203倍,但值得注意的是,其10.56倍的EV/Sales倍数远低于Palantir的46倍。

维持这些溢价估值的牛市理由主要取决于Palantir的人工智能平台(AIP)及其在政府机构中的根深蒂固的地位。然而,这种说法也有其自身的缺陷。首先,该公司目前30%的收入增长率(YoY)令人印象深刻。利润率的扩张也令人印象深刻,但面临自然的限制。Palantir已成功从一家烧钱型增长公司转型为实现近20%的净收入利润率,自由现金流利润率从一年前的25%扩大到60%。然而,随着公司规模的扩大,保持这种改善速度将变得越来越困难。

商业领域的竞争对Palantir的溢价估值构成了另一个重大挑战。虽然该公司的政府关系为该业务领域提供了强大的护城河,但商业领域的竞争非常激烈。Palantir面临着来自IBM、CrowdStrike、SentinelOne、甲骨文和微软等老牌公司的激烈竞争,这些公司资金雄厚,人工智能能力强大。

分析师对Palantir的目标价结合了增长前景和市场条件,表明其公允价值估计为每股38.50美元。这一目标反映了对Palantir增长轨迹和盈利潜力的全面评估,同时也承认了市场历来给予该公司的溢价倍数。

使用增长调整后的估值框架,华尔街每股28美元的目标价似乎是合理的,这意味着股价可能比当前水平下跌47%。即使我们使用更乐观的假设——25%的年EPS增长率和55倍的溢价预期市盈率——分析也表明公允价值为38.50美元。

让这种估值情况特别不稳定的原因是Palantir的股东基础中散户投资者高度集中,约50%的股份由散户投资者持有。这种所有权结构可能会加剧双向波动,如果市场情绪发生变化,或者公司在维持当前增长轨迹方面面临任何执行挑战,可能会导致市盈率迅速压缩。

制定这一目标价的方法是,分析师预测了Palantir未来三年的盈利增长情况,同时考虑到该公司不断改善的盈利指标和市场扩张机会。假设到2027年,每股收益年增长率为25%,这一目标很激进,但也符合该公司从不惜一切代价追求增长模式向专注于盈利模式的转变。

这一增长率考虑了华尔街对人工智能平台市场的预期,IDC估计到2028年,人工智能平台市场的年增长率将达到41%,但Palantir的规模将使维持高速增长变得越来越具有挑战性。

将此增长率应用于当前收益预测可得出2027财年每股收益预计为0.70美元。目标市盈率为55倍,虽然按大盘标准来看较高,但由于Palantir在企业软件领域的历史优势地位,这一倍数也与当前水平相比有显著压缩。

下行风险情景值得特别关注,尤其是在当前市场状况下。在更广泛的市场低迷时期或倍数压缩期间,Palantir的股票可能面临比基本预测更大的压力。在市场压力期间,高倍数软件股的估值通常会压缩到意味着Palantir股价低于每股20美元的水平。这种风险因公司的股东构成而放大,正如之前提到的,50%的股份由散户投资者持有,可能导致市场低迷期间交易更加波动。

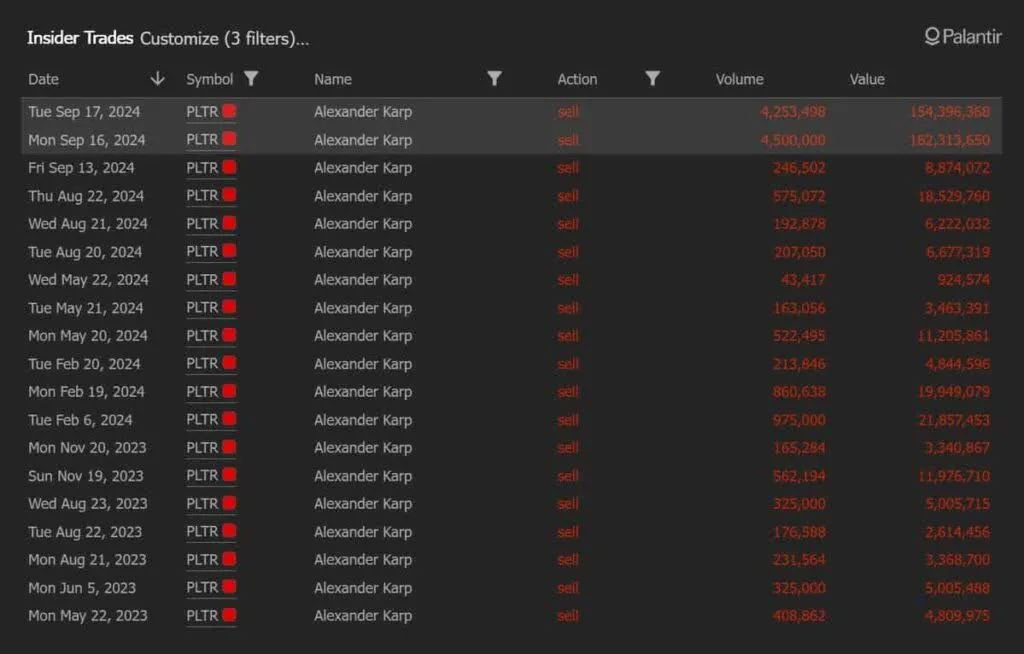

Palantir最近的内幕抛售模式是投资者不能忽视的重大危险信号。根据Jefferies的分析,

Palantir的首席执行官在过去三个月内出售了价值超过12亿美元的股票,约占其股份的14%。

虽然高管们通常会通过10b5-1计划维持预先计划好的出售计划,但这些出售的规模和时机都值得仔细审查。从Palantir更广泛的风险/回报状况来看,内部人出售的增加尤其值得注意,该股从2023年5月的低点飙升687%后,风险/回报状况发生了巨大变化。

从短期催化剂来看,Palantir面临着几个可能引发多重压缩的挑战。该公司的政府业务虽然同比增长40%,但由于预算限制,可能面临增长限制。正如他们最近的10-Q文件中所述,Palantir承认:

直到最近几个季度,我们一直处于净亏损状态,我们预计我们的运营费用将继续增加,未来我们可能无法实现或保持盈利能力-PLTR Q3 10-Q文件

管理层的谨慎态度与市场目前的乐观定价形成鲜明对比。虽然Palantir的AIP平台前景看好,但商业市场更高的客户流失风险和更激烈的竞争态势可能会给增长率带来压力。这些风险因素,加上当前的估值溢价和内部销售加速,形成了不对称的风险/回报状况,在当前价格水平上严重倾向于风险。虽然该股短期内肯定可以继续其由动量驱动的上涨,但当前估值的基本面支撑似乎越来越薄弱,这表明投资者应该认真考虑获利了结,并将敞口降至更合理的水平。