受持续性的紧缩调控及政策监管严控影响,2017年上半年普遍房企表示日子并不好过,年中销售指标完成度略显黯淡,与去年同期量价高速飙升的火热程度不可同日而语。

作为楼市重要参照节点,半年度在房企全年业务指标中占据重要地位,首先恭喜各大上榜房企,能够在趋严及复杂的市场形势下抢占一定份额皆属不易。年中考各家房企究竟表现如何,福州销售流量及权益排行榜又有哪些看点?

克而瑞榜单解读

十强准入门槛更低,房企集中度提升明显

从数据层面看,2017年来福州楼市热度明显降温,预售证审批严控以致新增供应持续低位运行,半年度福州商品房销售面积准入门槛低至5.69万㎡,比去年跌近5成,金额门槛也所有降低,同比跌幅达25%。

楼市成交整体遇冷,TOP5中成交面积差距不大,不过前十房企市场份额比重增加明显,Top10销售金额集中度高达56.9%,严峻的市场形势凸显了优胜劣汰的生存法则,各梯队间房企集中度更为明显且有进一步提升的趋势。

市场格局生变,半年度福晟最强逆袭

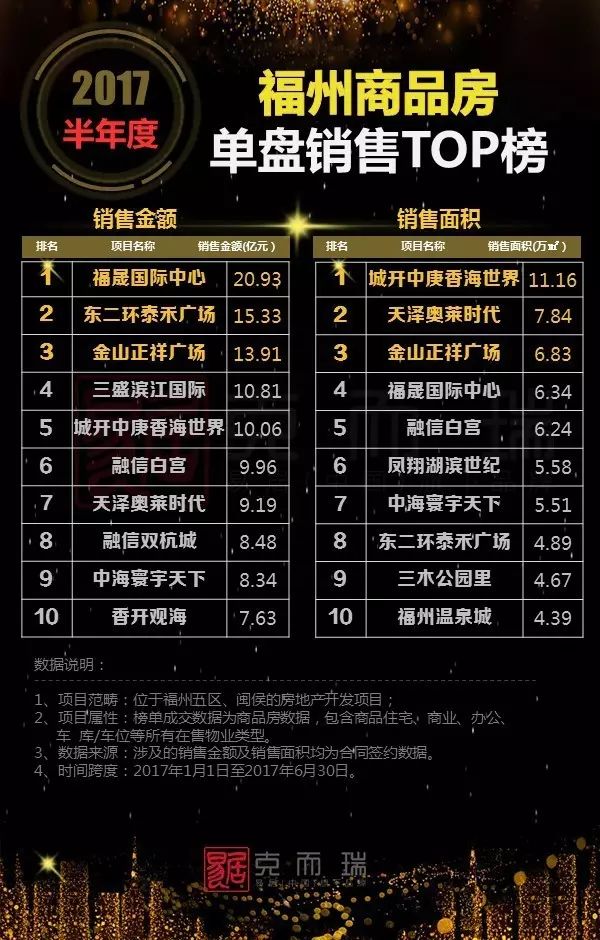

具体来看上榜房企,TOP10间的排位已经发生明显变化。福州半年度销冠易主,福晟以最强黑马之姿逆势上扬颠覆市场格局,凭借福晟国际中心及福晟拓福广场等主力优质商办物业的持续热销,以37.09亿的成交金额一举夺得半年度商品房销售金额之冠,14.87万㎡的销售成绩荣膺面积第二,土储优势及充足的可售货值决定了福晟后续依然具有强劲的持续发展空间,年度排位亦值得期待。

作为福州典型龙头房企的阳光城集团表现依然强稳,半年度流量榜位列销售面积第一、销售金额第三,商品住宅排行摘取金额面积双冠,从独立开发运作能力来看,权益榜排位优势更为明显。Top5梯队中泰禾及三盛表现也较为抢眼,三盛city商办以10亿多的贡献值及三盛国际公园近7亿的货值助其跻身权益金额Top4,泰禾集团位列第五,攻榜主力则为入市热销的泰禾金尊府及投资价值优势明显的东二环泰禾广场商办物业。

住宅成交萎缩,商办物业为有力支撑

由于限制预售,很多房企的货量未能及时入市,诸如阳光城、泰禾、福晟等土储优势较大的房企也受到不同程度的影响,而商品住宅限制备案,更是对成交数据造成一定冲击,尤其在住宅领域表现一向优异的融侨集团。限价及预售严控导致商品住宅成交量进一步萎缩,商品房成交结构明显向商办类物业倾斜。

纵观半年度各类销售排行榜,大多数房企都是凭借商办物业平衡企业整体排位。目前看来政策环境仍然趋向严紧,预售证审批短期内难见松动迹象,所以好地段、高溢价的优质商办项目将成为房企抢滩市场的有力支撑,加速房企间的新一轮格局洗牌。

市场监管趋严,理性应对才是生存之道

福州榜单将暂告一段落,但需要注意的是,真实市场尚未尘埃落定,面上数据逐月低迷,但市场热度仅仅是机制作用下的暂时性抑制,本次榜单“真金量”或许也该打打折扣,毕竟仍存在很多市区高价的热销项目尚不能备案。从囤货惜售到适时地向政策环境妥协,或许房企应该收敛对市场的乐观预期,理性应对复杂市场形势,毕竟我们都无法预知这场监管何时触底。

一份完整的榜单,是对一家房企最大的尊重!大福州(五区加八县)及大福建榜单后续即将权威亮相,敬请期待!

— END —

本文转自公众号:福州地产资讯(CRIC-fuzhou)