日前,美国半导体设备巨头应用材料公布了2016年第四季度的财报和2016财年的报告。

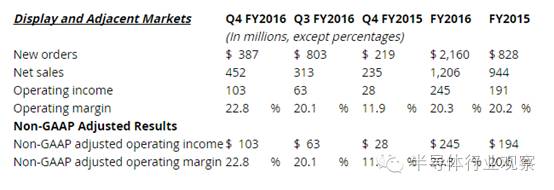

从报告中我们可以看到,应用材料2016财年的销售额高达108.3亿美元,与去年同期相比,提高了12%。公司全年毛利率为41.7%,营业利润率为19.9%,营业利润达21.5亿美元,稀释后每股盈余为1.54美元。调整后的非GAAP毛利率为43.2%,同比提高300个基点,营业利润同比增加24%至23.5亿美元,营业利润率为21.7%,稀释后每股盈余为1.75美元,同比增加47%。

应用材料公司总裁兼首席执行官盖瑞•狄克森表示:“2016财年,应用材料公司的订单总额、营收及盈利均创下历史新高,在实现长期战略和财务目标上取得了长足的进步。我们会持续专注于投资开发高度差异化的解决方案,帮助客户创造出前所未有的新产品和器件结构。”

“从2017年以后的市场趋势来看,除了在计算机、移动设备和消费电子领域的传统终端市场外,我们有望渗透到新的应用领域,从而带动公司业务的可持续增长。”应用材料公司高级副总裁兼首席财务官鲍勃•哈利迪补充道:“应用材料公司服务的这些行业正在不断壮大,也吸引着越来越多的投资。因此,我们正面临着前所未有的机遇,与客户的关系也日益密切,我们对未来的新产品线充满期待。”

半导体设备领域的龙头

应用材料公司是全球最大的半导体设备和服务供应商,始建于1967年,公司总部位于美国加利福尼亚州圣克拉拉。应用材料公司一直都是领导信息时代的先驱,以纳米制造技术打造世界上每一块半导体芯片和平板显示器。从下游应用角度进行区分,

根据SEMI公布的数据显示,2015年全球半导体设备出货金额为365.3亿美元,低于2014年的375.0亿美元销售额。此项统计包含晶圆前段制程设备、后段封装测试设备以及其他前段设备。其他前段设备包括光罩╱倍缩光罩制造、晶圆制造以及晶圆厂设施。需要说明依稀啊,半导体设备是一个高度垄断的行业,其中前五大供应商占市场份额的76.8%,前十大供应商占据了93.6%的市场份额,市场集中度高,且十大厂商中多数为美国和日本企业。

应用材料无疑是半导体设备供应商中当之无愧的领头羊,从Seeking Alpha的数据我们可以看出,应用材料2015的营收排在EUV加持的ASML和LamResearch前面,更体现了其领导地位。

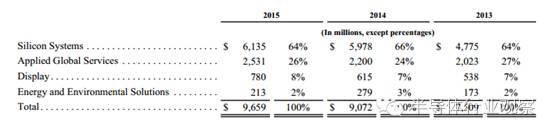

从公司2015的财报我们看出,应用财务的业务主要由四大部分组成,分别是硅系统、全球应用服务、显示以及能源和环境解决方案。当中以硅系统的业务占最大一部分,在2015年占比为64%。

根据介绍,应用材料的四大营收部门主要从事以下业务:

(1)硅系统:

这是应用材料营收占比最大的部门,2015的营收占总营收的64%。主要是开发,制造和生产生产芯片所需要的广泛设备,其中包括了沉积、刻蚀、离子注入、热处理、化学机械抛光和晶圆封装等芯片制造必不可少的设备。

在这里,应用材料还提供晶体管和内部连接的相关技术和设备。其中包括了晶体外延、离子注入、RTP、PVD、CVD、CMP和ECD等。

另外,在封装和电路图案方面,应用材料也有涉及。当中包括了ALD、CVD、刻蚀。

显像和过程控制,也是应用材料的另一个关注点。

(2)全球应用服务:

应用材料这个业务占总营收的26%。这个服务为晶圆厂的性能和效率的提高提供全套的优化服务方案。其中包括了备件、升级、服务、早期设备的翻新、半导体工厂软件自动化部署、显示和太阳能产品。

(3)显示:

应用材料的显示技术相关部门只占总营收的8%,主要为TV、PC、手机、平板和其他消费电子设备所需的LCD、OLED和其他显示技术提供制造设备。其实这和半导体设备的差别也不是很大,主要区别就在于尺寸和基底构成。显示业务的增长依赖于TV和移动设备的发展。

应用材料在这块提供了阵列测试、CVD和PVD等设备。

(4)能源和环境技术

这是应用材料营收占比最小的一个部门,只占总营收的2%。该部门主要是提供制造C-Si 太阳能PV cell的设备,同时为柔性电子、封装和其他应用提供高效率的卷式沉积设备。其中包括了cell制造等。

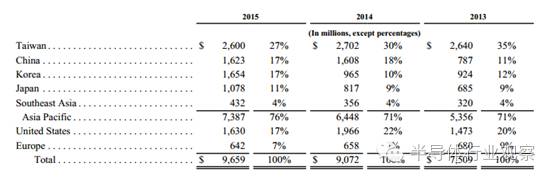

根据2015年财报,其客户分布主要在中国台湾、中国大陆、韩国和日本等国家和地区。

中国半导体建设推动应用材料高速发展

从财富的相关数据显示,在过去五年内,应用材料经历了从高峰到低谷,再崛起的一个过程,其中再度发展的主要原因是中国的半导体建设带来的利好消息。

近年来,中国的晶圆厂和封测厂进入了疯狂扩张,这就拉动了应用材料这些设备商的高速发展。同时利好消息也推动应用材料的股价创了近五年的新高。

应用材料1984年就已经进入中国,虽然近年在中国市场的收入有所下降,2015年在中国的市场份额更是下降为16.93%,但依然在中国拥有巩固的地位,尤其随着中国半导体需求的不断增大,其在中国的营收未来也是有保障的。

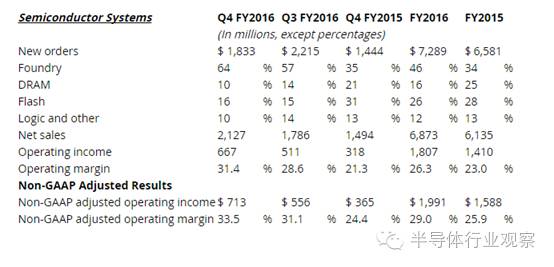

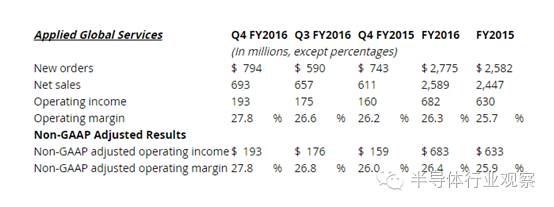

应用材料方面表示,2016年新增订单较去年上涨23%,总额为124.2亿美元;而来自每个业务线的新订单增长如下所示:

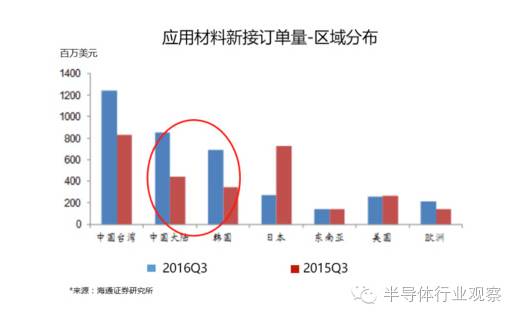

当中,中国大陆为主要订单市场之一。推动应用材料的营收创了新高。

从第三季度的数据我们可以看到,经过分析发现,来自于亚太地区的新接订单量同比增长了21.93%,尤其是中国的新接订单量达到了8.49亿美元,同比增长92%,增长态势让应材前景看好。

Source:海通证券研究所

Source:海通证券研究所

在接下来的几年,中国在晶圆和封测工厂的投入,也势必会给应材带来新一轮的增长。

投资未来,应用材料期待再创新高

应用材料作为全球最大的半导体设备供应商,为了推动半导体产业的发展不遗余力。而公司为了迎接下一波潮流,也正在各个方面进行布局。

例如在去年,应材将携手新加坡发展先进半导体技术。该公司计划将与新加坡科技研究局(A*STAR) 共同合作,在新加坡设立新的研发实验室,这项1.5亿星币的联合投资计划将致力于发展先进半导体技术,以制造未来新世代的逻辑与记忆体芯片。

这座联合实验室结合了应用材料公司在材料工程方面的领先专业,以及A*STAR的多领域研发能力。A*STAR的微电子研究院(IME)、材料与工程研究院(IMRE),以及高效能运算研究院(IHPC),将共同致力研究低缺陷制程、超薄膜材料、材料与特性分析,以及多项领域中的模型建立与模拟。

新加坡经济发展局也支持这座联合实验室,齐心推动尖端的研发与先进制程事宜。这项计划希望将联合实验室所开发的产品,能够由应用材料公司在新加坡制造。

此外,应用材料公司也计划在新加坡同步加速器光源中心(Singapore Synchrotron Light Source)进行同步加速器的实验,并且与新加坡国立大学合作,于该校开发适合半导体应用的新光束线。建构新光束线的经费,由新加坡国立研究基金会(National Research Foundation) 提供。

应用材料公司总裁暨执行长盖瑞‧狄克森(Gary Dickerson)表示,新加坡科技研究局和新加坡政府一直是应用材料公司极佳的研发合作伙伴,很高兴能够扩大合作,开发先进的半导体技术,以延伸摩尔定律。应用材料公司具备材料工程方面的领先专业,将可在开发新一代的逻辑与记忆体芯片产品时,协助克服相关挑战。

这座新的联合实验室是应用材料公司与A*STAR的第2次合作。在2012年,应用材料公司和新加坡科技研究局的微电子研究院,共同在星国成立了「先进封装卓越中心」,发展先进的3D芯片封装技术。

火热的OLED领域也是应材瞄准的另一个方向。

AppliedMaterials公司2015年的OLED系统预定高达1.5亿美元。通常来说,该公司只供给OLED沉积系统,而几年最近该公司也打入了OLED封装市场,据说OLED封装将成为Applied Materials公司的一个增长驱动因素。

台湾应用材料大中华区面板事业群总经理郭怡之也表示,他看到移动装置的面板市场已进行颠覆性的技术改变,客户从今年起都需努力投资OLED,应用材料预期OLED的商机是传统LCD的3倍多,因OLED发展方兴未艾,该公司在业务上已看到显著的成长。

因应OLED市场成长需求,应材在材料工程创新推出新的薄膜封装技术,由于薄膜堆栈所需的精准沉积是最具挑战的技术,应材新的薄膜封装技术用以保护 OLED 装置免于空气与水气入侵,这有赖于先进的材料工程技术能力。

应材目前推出的OLED设备包括AKT-20K与AKT-40K薄膜封装系统,前者主要是针对柔性移动设备,后者则是以曲面电视为主,这两套系统能让面板厂换掉原有装置上坚硬的绝缘玻璃,并更替使用柔性与曲面显示器,为市场导入新世代消费产品。

应材指出,这两套系统是利用提供水与氧气渗透率极低的扩散障壁膜,延长柔性OLED的使用年限。这些摄氏100度以下低温沉积的高性能膜,可以解决OLED材料接触环境元素容易劣化的问题。

此外,这些系统具有独特的视觉对准技术,能确保正确且精密的屏蔽位置与沉积,让面板厂免除光微影与蚀刻制程步骤,降低生产成本。

郭怡之指出,OLED的发展趋势相当明显,韩国目前居于领导地位,大陆则在急起直追中,由于应材的设备得要进到生产阶段才会用到,因此目前以韩国的需求最热,其中,由于OLED在手机的应用已经成形,因此又以AKT-20K的需求较多。

事实上,显示技术正在进行变革,不只是OLED而已,包括LTPS与Oxide技术都有不同的业者在押宝。应材认为,LTPS技术应用在手机上的渗透率将会逐年提高,至于Oxide应用在平板计算机的走势会较明显。

如果以面积来看,由于平板计算机的尺寸较大,因此Oxide的平均面积成长较快,预估2016~2020年的年平均复合成长率可达36%,LTPS技术可达14%,而传统的a-Si技术则会衰退7%。

至于OLED的成长态势则相当明显,主要动能来自于智能型手机与智能手表,郭怡之预估,OLED移动设备面板出货量可望自2016年的3.53亿片,成长至2020年的7.99亿片。

另外,郭怡之也看好未来OLED面板在车载市场的成长潜力,预估出货量将从2016年的1.34亿片,扩增至2020年的1.76亿片,年复合成长率约9%,出货面积年复合成长率则将达12%。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英