—作者:

徐涛、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

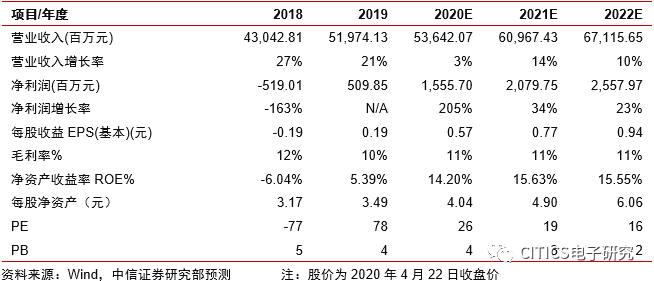

聚焦光学主业,2019年业绩实现扭亏。

公司2019年营收同比+21%至520亿元,归母净利润实现扭亏达到5.1亿元,处于前期4.5-6亿元预告值中枢偏下位置。公司报告期内非经常性损益1.9元,主要系转让子公司股权产生投资收益1.6亿元,故扣非归母净利润同比扭亏达到3.2亿元。公司业绩实现扭亏一方面系剥离亏损的传统触控业务,另一方面聚焦光学主业,受益于行业高景气。公司2019年光学光电业务(摄像头模组、镜头、触显产品)同比+7.7%至402亿元,微电子产品(指纹识别、3Dsensing)同比+124%至110亿元,智能汽车业务同比+9%至4.6亿元。季度来看,公司2019Q4实现收入141亿元,同比+19%,环比-1.4%,扣非归母净利润1.7亿元,同比扭亏,环比+11%。展望2020年,虽然短期新冠疫情影响公司业绩(2020Q1预计归母净利润1.2-1.8亿元, 2017-2019Q1分别为1.9/2.9/-2.6亿元),长期看公司已剥离亏损触控业务并聚焦光学主业,横向延伸3D、车载等业务,纵向拓展上游镜头产品,未来将立足光学赛道,进一步打造微电子创新平台。

-

毛利率下滑至9.87%,剥离资产后运营情况有所优化。

公司2019年整体毛利率为9.87%,同比-2.45pcts,主要系光学光电业务(占比77%)毛利率同比-3.78pcts至7.74%,而微电子产品(占比21%)毛利率同比+1.98pcts至14.89%。费用端,公司三费比例同比-0.17pct至4.54%,主要系财务费用率同比-0.3pct至1.98%。公司研发投入同比+5.9%至26.2亿元,其中费用化17.35亿元,研发费用率同比-1.4pcts至3.34%。公司剥离触控业务后,资产结构有所好转,存货环比2019Q3降低19亿至73亿,应收账款环比降低5亿至99.7亿,整体来看公司资产负债率同比-4.2pcts至73%,资产周转率同比提升0.07至1.32。公司现金流迎来大幅改善,经营性现金流净额达到32亿元,同比+400%,同时在手现金亦达到37亿元,为后续产业布局以及产能扩充建立基础。

-

光学主业:摄像头模组、指纹识别、智能车载助力成长。

(1)摄像头业务:

公司为国内第一梯队,截止2019年底单摄产能35kk/月,双摄20kk/月,三摄5kk/月,2019年影像模组出货量同比+20%至6.6亿颗,业务收入同比+25至306亿元。展望2020年,我们预计手机光学三摄及以上渗透率同比+20pcts至约40%,同时单价相对双摄有数倍提升,公司是国内少数几家具备高端多摄生产能力的厂商,2020年产能预计持续提升;

(2)指纹识别业务:

2019年实现收入69.5亿元,同比+41%,出货量2.55亿颗,同比+22%。主要系光学屏下指纹以及超声波屏下出货量占比提升,我们估算屏下模组2019年出货量超1亿颗,国内市占率达到60%以上。同时公司亦在超薄屏下、LCD屏下以及大面积屏下领域积极布局;

(3)车载业务:

2019年智能汽车业务同比+9.4%至4.6亿元,公司业务包括ADAS、车载摄像头,当前已取得国内20余家汽车厂商的供应商资质,收购富士天津也进一步加强公司在车载镜头方面布局,未来汽车业务营收比例有望逐步提升。

-

产业布局:深耕光学赛道,横向延伸3Dsensing,纵向拓展上游镜头业务。

3Dsensing:

2019年实现营收41亿元,出货量9720万颗,公司具备3D结构光和ToF模组的生产能力,是国内3Dsensing模组的主力供应商。随着手机品牌加速集成ToF功能,公司将有望受益。

镜头业务:

公司于2018年底通过收购富士天津等资产加强手机镜头专利布局,2019年实现收入6.85亿元,总出货量达到1.42亿颗(手机1.35亿颗,车载771万颗)。我们预计公司当前产能30kk/月,2020年将进一步扩产。

-

风险因素:

行业需求不及预期,核心客户端收入不及预期,竞争加剧导致毛利率下滑,消费电子行业持续下行。

-

投资建议:

公司是国内消费电子光学模组龙头,剥离亏损的触显业务后进一步聚焦光学主业。多摄、3Dsensing、屏下指纹等光学创新延续,公司业绩将有望回暖。我们小幅调整公司2020-2021年EPS至0.57/0.77元(原预测为0.58/0.80元),新增2022年预测为0.94元,给予2020年30倍PE,对应目标价17.20元,维持“增持”评级。

中信证券电子行业首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子行业分析师

执业证书编号:S1010517100002

电话:0755-23835433

手机:189-0105-3016

邮件:[email protected]

胡叶倩雯

中信证券电子行业

分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰