核心观点

1

.

经济

&

消费

——

对行业

β

的担忧,优选必选消费

?

(

1

)消费

vs GDP

:

从历史数据来看,居民消费支出滞后或同步

GDP

增速约

1

个季度;以

2001

年之前上市的

20

家零售公司收入衡量,

2014

年以前

20

家收入增速与

GDP

增速同步,

2015

年及之后由于

O2O

、新零售等行业阶段性行情与

GDP

相关性减弱。

(

2

)零售行情

vs GDP

:

2014

年之前申万商贸指数领先

GDP

增速

1-2

个季度,之后因行业转型等相关度减弱,经济情况略为提前体现在行业行情;申万商贸走势在

2007-13

年也领先于

20

家重点公司收入增速

1

个季度。

(

3

)限额以上分品类:

粮油食品、日用品等必选消费增速相对平稳,化妆品

2017

年增长

13.5%

最高,

1H18

增长

14.2%

延续高增长;金银珠宝波动较大,

2010-11

年均维持

40%

以上增长,

2014

和

16

年增速均为

0%

,

2017

年和

1H18

回暖,增速分别为

5.6%

和

7.4%

。

整体来看,消费和经济环境相关性较高,品类分化

。

2

.

渠道的平衡与复苏

——

行业是否有

α

?

零售渠道大约

5

年一个周期,

2011-15

年因消费下行、政策压制、电商分流等,传统零售再次步入调整期,

2016-17

年在新零售等驱动下,线下渠道价值再次凸显,零售渠道端也迎来复苏。

从百家零售额季度增速来看,除

1Q16

起增速逐渐回暖之外,

2013

年之前增速环比波动范围基本在

[-8,8]pct

之间,

2014-16

年逐渐收窄至

[-4,4]pct

,

1Q17

至今则进一步收窄至

[-2,2]pct

;另外从

36

家主要零售

A

股公司的收入增速来看,也从

2016

年回升,环比增速变动也有收窄。

因此我们讲零售渠道在复苏,而这种复苏更多来自结构性因素驱动,中长期可持续。(

A

)电商冲击、控三公消费等政策冲击;(

B

)新消费群体和消费升级;(

C

)线上线下渠道在商品、服务、目标群定位以及成本的再平衡;上游品牌商的出清及自我进化,并对不同渠道的功能及成本收益考量上逐渐达到再平衡;(

D

)实体零售渠道较之以往更加回归商业本质,关注用户需求,致力于提升效率、服务与体验,已经逐步迎来客流企稳和同店恢复。

3.

精选核心能力

——

哪些公司开始有新成长?

我们最初在

2018

年

3

月

26

日的《优质实体零售企业的春天已经到来》报告中开始强调优质零售公司的春天已来,因为其在

2013-17

年持续坚定深入转型创新,不断优化业态、数字化、供应链、组织机制等,储备了成长新势能,在新的环境和竞争格局下,有望迎来长期新成长。

(

1

)新业态

:

永辉超市

的

Bravo

绿标店、超级物种、永辉生活;

苏宁易购

的云店、易购直营店、小店和零售云等;

天虹股份

的

Sp@ce

、

CC.mall

、

Discovery

、

WellGo

等超市/

购物中心

/

便利店新业态;

家家悦

的社区生鲜等。

(

2

)供应链:

永辉超市

持续深耕品牌直采

+

品质定制

+

标准化;

苏宁易购

由家电

3C

向快消、母婴、生鲜等全品类转型;

天虹股份

百货向深度联营和自营转型,超市也在向上打造供应链;

家家悦

则通过物流基地和中央厨房的建设强化物流及供应链能力。

(

3

)数字化:

永辉超市

上线永辉生活

app

、微信小程序,与腾讯合作完善中台能力并实现流程管理的数字化;

苏宁易购

全渠道融合,线上线下打通,中后台能力强;

天虹股份

的虹领巾、到家、小程序等,同时与腾讯合作打造“智慧零售实验室”。

(

4

)组织机制:

永辉超市

治理结构上引入牛奶公司、京东和腾讯为战投,组织方面结构平台化,划分一二事业集群,内部形成赛马机制,激励方面已推行限制性股票激励,同时实行合伙人制度超额利润分享;

苏宁易购

治理结构上引入阿里,并与其在供应链、物流等方面均展开合作,组织方面事业部公司化,重构四大事业群,激励方面

3

期员工持股合计超

2%

;

天虹股份

虽为央企控股,但也引入港资五龙贸易,同时高管普遍间接持股,中高层管理及业务骨干也通过市场化增持直接持股,并实行超额利润分享的内部激励机制;

家家悦

的中高管普遍通过家家悦控股而间接持股,同时推行合伙人制度。

综上,我们判断,优质零售公司过往的持续积累在新的环境下将迎来新成长,体现为开店提速和业绩加速

:

永辉超市

2016-17

年分别开店

105

家和

332

家,我们预计

2018

年新开常规大店超

130

家,超级物种

100

家,永辉生活

1000

家;苏宁易购

2016-17

年新开超

800

家和超

400

家店,预计

2018

年新开各类门店

5000

家;天虹股份

2016-17

年新开

7

家和

5

家店,预计

2018

年新开

8-10

家;家家悦

2016-17

年新开

49

和

68

家店,预计

2018

年新开超

100

家店并加速鲁西布局;同时,龙头也在通过并购整合辅以开店进行扩张。从业绩表现来看,

2017

年和

1Q18

回暖明显,估计

2Q18

因行业消费增速下行略有回落。

4.

精选防御价值——哪些公司足够安全?

零售公司多数仍在市值和估值底部区域(

PE/PS

等),同时资产重估价值高,也因其经营特性具有充沛的现金流和低负债率,稳健性强。

(

1

)

PE

(

2018

)较低的有:

鄂武商

A

(

6.7x

)、欧亚集团(

10.6x

)、王府井(

12.1x

)、老凤祥(

12.9x

)、合肥百货(

13.9x

)、百联股份(

15.3x

)等;

(

2

)

PS

(

2018

)较低的有:

欧亚集团 (

0.22x

)、银座股份 (

0.24x

)、中百集团(

0.29x

)、百联股份(

0.29x

)、合肥百货(

0.39x

)、鄂武商

A

(

0.43x

)等;

(

3

)现金流和负债率:

①以

1Q18

末计,绝对现金额居前

5

:苏宁易购(

314

亿元现金及现金等价物

+

理财,

451

亿元货币资金

+

理财)、百联股份(

83

亿元现金及现金等价物,

100

亿元货币资金)、王府井(均

60

亿元)、永辉超市(均

75

亿元,含理财)、江苏国泰(

46

亿元现金及现金等价物,

51

亿元货币资金)

②以

2017

末计,

FCF

绝对额居前

5

:王府井、永辉超市、华联股份、欧亚集团、中央商场;

③以

1Q18

末计,有息负债率

:天虹股份、轻纺城、人人乐、徐家汇、广百股份、爱婴室、中兴商业等均为

0

,永辉超市、家家悦、合肥百货等有息负债率较低;

④以

1Q18

末计,现金

/

市值居前

5

:华联综超、合肥百货、大商股份、百联股份、江苏国泰;

⑤以

2017

年末计,

FCF/

市值居前

5

:欧亚集团、王府井、华联股份、汇嘉时代、中央商场。

主要上市公司中,

5

项指标均位居行业前列(前

30

名)的有:

天虹股份

、

合肥百货

、

家家悦

、

首商股份

;

4

项指标位居行业前列(前

30

名)的有

永辉超市

、

王府井

、

百联股份

、

欧亚集团

、

老凤祥

、

大商股份

、

银座股份

、

华联股份

等。

其中尤以

天虹股份

、

永辉超市

、

家家悦

、

王府井

、

欧亚集团

等公司整体表现为佳。

5.

核心推荐:苏宁易购、天虹股份、家家悦、红旗连锁

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

2017

年

7

月我们底部推荐,发布深度报告《

沉潜而跃,进入互联网零售新时代

》,此后随着公司业绩持续印证转型成效,市场关注度迅速提升,区间最大涨幅达

45%

,

2018

年一季报公司成长提速超市场预期,年初至今累计涨

4.31%

。公司作为我们核心推荐标的,再谈谈当前看待苏宁投资机会的两个维度:成长与效率。

(

1

)成长提速:线上线下保持快速增长。

公司一季度全渠道

GMV

增长

46%

,其中线上

GMV

增长

81.5%

(为

2Q16

以来最快增速),二季度全渠道

GMV

增长

43%

,其中线上增

72.6%

,扣除投资收益后的净利润

3.96

亿元,同比增长

35.8%

,延续了

2017

年以来的快速成长。随着平台规模快速成长,我们预计公司有望通过佣金收入等提升增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以“仓

-

店

-

家”模式物流效率优于“仓

-

家”模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

分部估值下给以

1817-2008

亿元目标市值,对应合理价值区间

19.51-21.57

元

/

股。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等

。

(

B

)

天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系,创新

Sp@ce

、

CCmall

、

Discovery

、微喔、

WellGo

等门店形式;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店,并通过与腾讯联合打造智能零售实验室走向数字化、智能化科技零售,从

2C

到

2B

,从顾客交互到供应商交互;运用品类管理思想,推动供应链扁平化变革;此外,公司也积极推动市场化薪酬、超额利润分享、股权激励等,实现“动力机制全覆盖”。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并初步证明了转型成绩:

2017

年收入和净利增速分别约

4%

和

24.5%

,

1Q18

收入和净利增速分别为

8.3%

和

30%

(均剔除地产),其中

4Q17

同店收入增速为

3.9%

,

1Q18

同店销售额和收入增速分别为

11.8%

和

5%

,内生提速,培育期缩短,盈利能力提升

。

截至

1Q2018

末,公司在全国

8

省市

22

个城市,经营各业态门店

291

家,总面积超

264

万平米。之前给以

2018

年零售主业利润

7.7

亿元

25

倍

PE

,加上地产

2018-19

年合计净利润

1.3

亿元,

对应合理价值

16.11

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

C

)家家

悦:

有核心竞争力的超市龙头,成长提速的基础、空间及效率

①

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

(

A

)

外部天时:

有扩张的机会和紧迫性,其扩张不仅是短期区域性的,也可能是中期跨区域的;

(

B

)

区域地利:

公司深耕胶东,有核心竞争力,有望赢得更多资源支持,同时受益省内相对缓和的竞争环境,助力其在山东腹地下沉布局加速跑,夯实基础图长远之机;

(

C

)内部条件:

资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

②

扩张的空间与机会。(

A

)

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

(

B

)

节奏:

预计

2018

年净增超

100

家,

2019

年再提速,新店以鲁西为主,

2-3

年覆盖全省;

(

C

)机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司也有机会以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐

。

③

扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给予

27.1-32.5

元合理价值区间

。

风险提示。开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

D

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

四川便利店龙头,引入战投股权结构优

。①

我们预计

2018

年一、二季度同店销售增长均约

4%-5%

,显著优于同业

;②实际控制人曹世如及曹曾俊母子合计持股

27.63%

,

2016

年底前后和

2017

年底前后分别引入中民财智、永辉超市各参股

8%

、

21%

,治理结构优

。

(

1

)成长:

①空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率约

44%

,我们认为可支撑公司未来

5-6

年快速成长。②成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

1H17

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;②打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店,已开业约

30

家生鲜占比增至

25-30%

;③新网银行

1Q18

盈利,成为新利润来源。

公司已上修

1H18

业绩,预计归属净利

1.3-1.6

亿元,同比增

35%-58%

(此前预告为

5%-20%

),主因经营提效与新网银行扭亏为盈。测算

2Q

净利

7867-10133

万元,同比增

33%-71%

,业绩环比再提速!

给以

2018

年

35-40

倍

PE

,合理价值区间

6.2-7.1

元。

风险提示:租金上涨风险;跨区域扩张的不确定性;区域竞争加剧等。

(

E

)永辉超市:上升期做艰难和创新的事,龙头储备中长期成长势能

2018

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议逐步重视机会,择机重点布局

。

①逆势扩张后的顺势之机。

永辉逆境中保持定力和进取心,收入

10

年间由

37

亿元以年化

32%

的速度增至

586

亿元,版图扩至

21

省,且历经事业部、合伙人等变革,迎收入提速,利润率提升、现金流向好价值成长阶段。我们认为,未来

3-5

年是产业集中度快速提升窗口,永辉完全有能力抓住机遇顺势而为,跨越式发展。

②上升期做艰难和创新的事。

我们认为公司具备大格局战略意识,平衡短期和长期利益,在其云超基础业务内生成长和效率提升趋势显著之时,适时集中资源,耗散以形成新优势,构筑更强大护城河和更持续成长潜力。

③永辉的核心竞争力到底是什么?

我们理解核心为企业家精神

&

文化、平台机制和基础规模,在此之上通过供应链、合伙人、智慧中台、消费者洞察、业态业务创新等全面提升商品、人、运营及服务效率,并迭代其能力。

④如何看待永辉的价值?

永辉仍处于长期价值起步期,商业和盈利模式仍将动态演进和裂变,有望逐渐脱离简单的、实体的、以商品交易为导向的超市范畴,而转化以消费者洞察和服务为核心的、虚实结合的科技型、平台型、生活服务型企业。从业务价值角度,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1204

亿元目标市值,

对应合理价值

12.58

元

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

F

)王府井:

1Q18

业绩超预期,充分受益消费复苏的行业龙头

截至

2017

年底,公司在全国

7

大经济区域经营

54

家门店,总建筑面积

266

万平米。

公司是

A

股中为数不多的全国网络布局的百货公司,享复苏高弹性,股权层级优化,有望迎规模与效率进一步提升。

预计

2018

年

6

月销售额增大个位数显著好于

4-5

月,估算带动

2Q18

收入正增长,之前给予

2018

年

20

倍

PE

,

对应合理价值

27.72

元。

风险提示:新店培育期拉长;竞争压力风险;转型进展及效果低于预期。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定

。

行情回顾

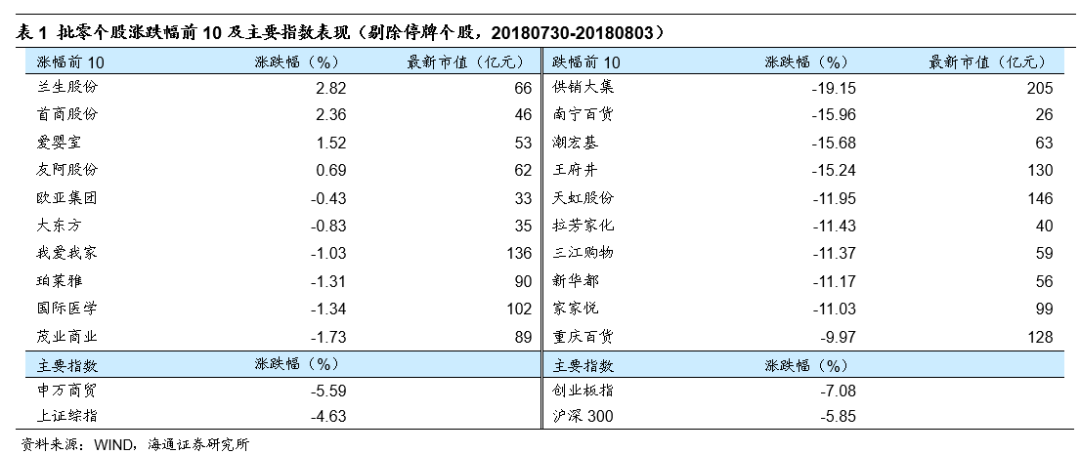

1.

申万商贸指数期间跌

5.59%

,跑输大盘

申万商贸指数期间跌

5.59%

,跑输上证综指

0.96

个百分点,板块表现居各板块第

13

位。

期间上证综指跌

4.63%

,各板块出现不同幅度下跌,跌幅较小有银行(

-2.31%

)、采掘(

-2.58%

)、农林渔牧(

-3.27%

)、和公共事业(

-3.44%

)等,跌幅较大的有家用电器(

-10.02%

)、国防军工(

-9.20%

)、电子(

-8.79%

)、休闲服务(

-8.69%

)、食品饮料(

8.54%

)和计算机(

-7.94%

)。

海通批零指数期间下跌

6.19%

,子板块中百货下跌

6.52%

,超市下跌

7.08%

,专业市场下跌

4.38%

,专业专卖下跌

5.76%

。海通批零板块动态

PE

为

17.19

倍(剔除苏宁易购),同期沪深

300

指数为

9.92

倍。其中,百货

13.49

倍、超市

34.42

倍、专业市场

19.15

倍、专业专卖

19.91

倍。

2

.

涨跌幅前

10

个股

本周批零板块个股受大盘影响多数下跌,仅兰生股份(

+2.82%

)、首商股份(

+2.36%

)、爱婴室(

+1.52%

)、友阿股份(

+0.69%

)出现上涨

。

跌幅居前的包括供销大集(

-19.15%

)、南宁百货(

-15.96%

)、潮宏基(

-15.68%

)等。

行业动态跟踪

第二季度购物中心与便利店市场保持健康发展

商务部

8

月

2

日发布

2018

年第二季度《中国购物中心发展指数报告》与《中国便利店景气指数报告》。

2018

年第二季度中国购物中心发展指数为

66.1

,同比上升

1.3

,环比下降

1.4

,高出荣枯线

16.1

,购物中心市场仍处于健康发展的状态。便利店行业总体景气指数为

70.25

,高于荣枯线

20.25

,便利店市场仍处于健康发展区间

。

资料来源:联商网

王府井旗下自有品牌“王府井梦工厂”首登电商渠道

王府井集团旗下自有品牌“王府井梦工厂”

8

月

2

日亮相“首客首享”。王府井梦工厂首期商品登陆首旅集团线上平台——“首客首享”移动客户端。平台会员使用手机客户端完成预订操作,即可在王府井梦工厂线下实体店享受特殊优惠权益。

王府井梦工厂是王府井集团旗下自有品牌,主打创意产品。据悉,王府井梦工厂位于首客首享“品牌墙”文化板块,首期建立品牌信息点

3

个,包括王府井梦工厂百货大楼店、王府井梦工厂双安商场店,以及王府井梦工厂长安商场店;首期上架商品

11

件,包括以京味文化为核心的梦八件系列原创产品

9

件,以及签到即可免费体验的权益类产品

2

件。根据首客首享安排,王府井梦工厂其他各类原创品也将陆续上线

。

资料来源:联商网

丸美

IPO

二度闯关被踩“刹车”

研发人员仅有

45

名

原定于

7

月

31

日上会接受审核的广东丸美生物技术股份有限公司,因相关事项需要进一步核查而被取消审核。丸美成了今年以来第二家首发未能过会的化妆品类公司。今年

1

月

16

日,线上知名化妆品经销商上海丽人丽妆化妆品股份有限公司上会被否。

其招股书显示,丸美产品销售以经销模式为主,

2015

年至

2017

年,公司经销收入分别为

10.96

亿元、

10.63

亿元和

11.7

亿元,占当年主营收入的

92.02%

、

87.99%

和

86.54%

。直营模式下的电子商务平台销售额在

2017

年仅占主营业务收入的

11.37%

。此外,公司宣传费用占比过高,研发费用投入低备受诟病,

2017

年研发投入占比仅为

2.09%

,研发人员仅有

45

名,明显低于其他竞争对手

。

资料来源:联商网

喜茶北京首家“白日梦计划”门店入驻中关村

继去年

8

月在三里屯太古里、朝阳大悦城双店同开后,喜茶全国第

97

家、北京第三家门店落户中关村,将于

8

月

4

日在新中关大厦一层

L103

正式开业,这也是北京首家喜茶白日梦计划

DAY DREAMER PROJECT

门店——“茶寮听雨”

北京是喜茶踏入的第一个北方城市,入驻一年来,北京大悦城和太古里两店日均接待顾客共计

4000

人次左右,超高人气让其在大众点评上一直占据帝都美食榜单

Top3

,一年来累计获一万余条评论,并在排队的高预期下仍有“四星半”的好成绩。未来一年,喜茶计划在北京新增

10

家以上门店,逐步占领北京核心商圈及区域核心

。

资料来源:联商网

超级物种广州首店在漫广场开业,计划在年底前再开

7

家店

永辉超市旗下超级物种悄然于今年

6

月在广州漫广场正式开业。这是超级物种广州的第一家店,也是首家无人机配送门店。据悉,到今年年底,超级物种将广州再开

7

家门店,目前已成功签约的广州金沙汇和百信广场店将分别于

8

月、

10

月相继开业。

超级物种广州首店面积约

600

平方米,店面虽然不大,但与普通的超市相比,生鲜比例较大。据介绍,超级物种漫广场店拥有

50

多架无人机,分为可承重

500g

和

5kg

商品的机器型号,并在所辐射的

4.5

公里小区中配有永辉兼职管家、社区合伙人,按以一栋楼一个管家的配比来服务线上点单消费者。通过无人机配送,商品在

3

公里半径内仅需

15-20

分钟送达

。

资料来源:联商网

盒马鲜生

2.0

版即将在深圳出现,将实现大店向小店发展

7

月

31

日举行的

2018

第一届中国智慧零售大会上,阿里云新零售商超行业总经理李冰表示,盒马鲜生一般开店

3

个月,线上订单就会超过线下。超市行业内部系统多,要进行内部系统信息化升级,将数据放在第一位,门店经营不能仅依靠经验。商超实现新零售的关键在于数字化能力,盒马鲜生全流程已经实现数字化,实现全渠道覆盖,全业务共享和全数据融合。盒马鲜生

2.0

版很快将在深圳出现,未来还会有

3.0

,实现大店向小店发展

。

资料来源:联商网

邻家便利店“陷落”一夜崩盘

8

月

1

日,由于背后资本爆雷导致资金链断裂,成立三年的北京本土便利店品牌邻家宣布倒闭,目前北京

168

家邻家便利店门店已经全部停业

已经营了三年的邻家便利店目前尚未实现盈利,每个月亏损差不多

2000

万元左右。而一旦投资方资金缺位,便利店的经营随即寸步难行。便利店是高成本、高投入、高利润的三高业态。以邻家便利店为例,目前每家门店的平均月租金

5

万元以上,人工成本达到销售额的

13%

,废弃成本达到销售额的

5%

。

资料来源:联商网

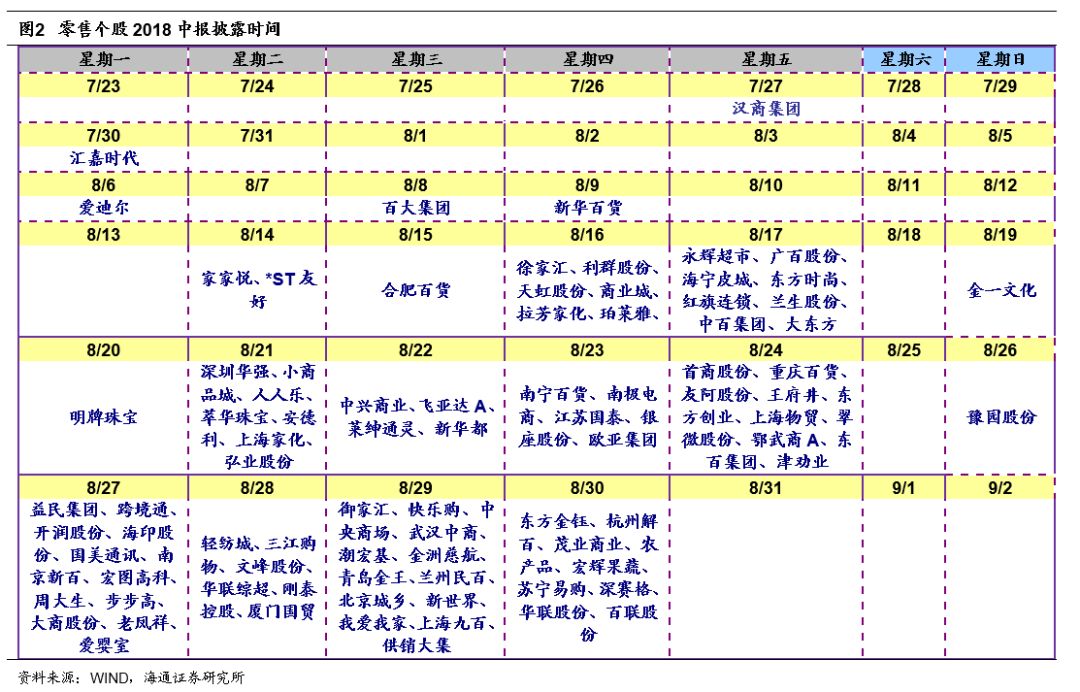

零售个股

2018

中报披露时间

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性。

近期重点研究报告

公司深度