事件:公司发布2017年三季报,2017年前三季度实现营业收入34.2亿元(+27.9%)、归母净利润2.2亿元(+38.2%)。

业绩高速增长,规模效应体现。1)公司营业前三季度收入较2016年同期增长27.9%主要源自老店的内生式增长以及新开门店、收购门店的外延式增长。在处方外流、中药业务提速的背景下,估计公司新老店的增速均有所上移,三年以上的老店增速由过去的8%左右提升至12%左右;新开门店、并购门店贡献接近20%的收入增速。2)随着规模扩大和内控管理能力提升,公司盈利能力逐步上升,毛利率同比提升0.29个百分点、期间费用率同比降低0.98个百分点。3)3季度单季度实现营业收入11.8亿元(+29.7%)、归母净利润(+38.3%),与上半年趋势一致。

门店布局加速,长期增长可期。截止2017年9月31日,公司拥有连锁药店1890家(其中加盟店70家)。3季度净增门店107家,其中新开81家,收购18家。由于公司采取精细化管理,新门店放量速度快,一般来说,新店营业后12个月实现盈亏平衡,盈亏平衡后,第一年销量增速为25%左右,第二年销量增速为15%左右,第三年销量增速为10%左右。按照公司规划,2016-2018年完成新建1000家门店,同时完成相当于1000家门店销售规模的并购目标,我们预计公司目前的高增速在3-5年将继续持续。

加强合作品种建设,品类扩充为单店增长的动力。1)近年药店行业增速在8-9%,随着处方外流的启动,行业增速有望提升至10%以上。同时,两票制对流通行业的整合也将促进药店行业的规范运行,将加速药店行业的整合速度,对龙头公司形成利好。认为公司作为行业龙头,将充分享受行业成长带来的红利。2)公司坚持“区域聚焦、稳健扩张”的发展战略和“重点渗透、深度营销”的经营方针,随着区域话语权的加大,上游议价能力提升,尤其是通过品牌合作,对毛利结构的改善效果突出。未来随着高毛利品种的比重提升,盈利能力尚有提升空间,同时,随着公司的规模扩大,品类扩充、坪效优化上亦有较大发展空间。

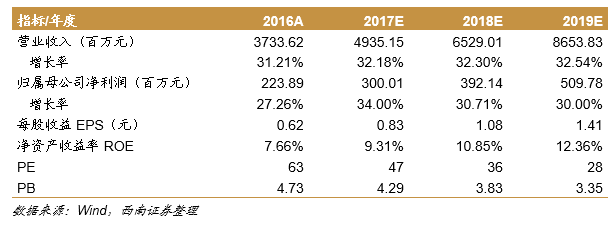

盈利预测与投资建议。预计2017-2019年EPS分别为0.83元、1.08元、1.41元,对应PE分别为47倍、36倍、28倍,估值相对合理,维持“增持”评级。

风险提示:新店扩张不及预期风险,药店行业增速下滑风险。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。