来源:扫雷小组(ID:saoleixiaozu007)

作者:扫雷局

在专项债狂奔之际,专项债的品种也令人眼花缭乱。

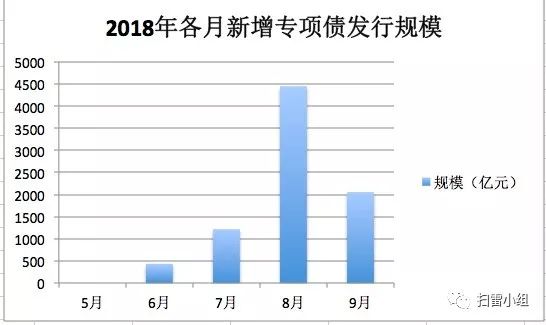

Wind数据显示,

截至9月14日,9月新增专项债已发行2054亿,8月发行规模更是高达4447.12亿

——8月发行规模约是7月的三倍多。如下图所示:

除了财政部推出的土地储备、收费公路、棚户区改造专项债外,新型专项债也被地方创设出来。据扫雷君统计,除去前述三类外,目前共有17类项目收益债发行。

其中,四川人民就单独(或首先)创造了11类,堪称“专项债之王”。四川8月发行了五类项目收益专项债(

财爸亮剑,地方出招:特急发,巨量发,花式发

),最近又将发行六类项目收益债。(除去土储、棚改、医疗、收费公路四类)

更多的专项债创设后,一方面确实有助于打造中国版“市政债“,但另一方面也有业内人士提醒,要谨防专项债”万能化“。

一、20类项目收益专项债

2017年8月,财政部印发《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89号),鼓励地方政府在限额内发行项目收益专项债。

89号文印发后一年内,仅有五类项目收益债问世。不过今年8月14日,财政部《关于做好地方政府专项债券发行工作的意见》印发后的一个月内已有十五类专项债问世。目前一共二十类项目收益债,分别是:

1.土地储备专项债

2.收费公路专项债

3.棚改专项债

4.轨交专项债(深圳、湖北)

5.高校/职业教育专项债(陕西、云南、广西)【8月14日以前】

6.广东省(本级)珠江三角洲水资源配置工程专项债券

7.四川省成都市锦江绿道专项债券

8.四川省简阳市城乡供水专项债券

9.四川省泸县乡村振兴专项债券

10.四川省绵阳市永兴污水处理专项债

11.四川省绵阳市游仙经济开发区(含科技城游仙军民融合产业园)专项债

12.生态保护专项债券(天津、云南)

13.医疗卫生/公立医院专项债券(青海、云南、四川、广西)

14.四川省“8.8”九寨沟地震恢复重建专项债券

15.四川省成都天府空港新城地下综合管廊建设专项债券

16.四川省宣汉县巴山大峡谷旅游扶贫开发建设专项债券

17.四川省成都交子公园社区专项债券

18.四川省工业园区专项债券

19.四川省水务建设专项债券

20.广西壮族自治区政府社会领域项目专项债

二、拆解四川六类项目收益债

其中,前三类,多个省份发行过。轨道交通仅有广东(深圳)、湖北(武汉)两省发行,高校专项债有陕西、云南、广西三省发行过,医疗专项、环保专项债也有多个省份发行过。

其中,四川就首创了十一类专项债。

项目收益债核心要求在于,项目收益应能覆盖融资。

来看看四川最近新发的六类项目收益债务的情况。

如四川“8.8”九寨沟地震恢复重建专项债券用于九寨沟重建和黄龙重建两个项目。项目总投资23.84 亿元,计划由政府出资 5.85 亿 元,项目单位自有资金投资 1.99 亿元,2018-2020年分三期发行项目收益专项债募集 16.00 亿元,本期发行 4.00 亿元。

本期项目偿债资金来源于本项目产生的国有资产经营收益,

主要为九寨沟景区门票收入、黄龙停车场收入和栈道收入。

经测算,项目将实现运营收入合计 101.59 亿元,对投资的覆盖倍数为 4.26 倍,对本期债券本息5的保障倍数为 18.14 倍。

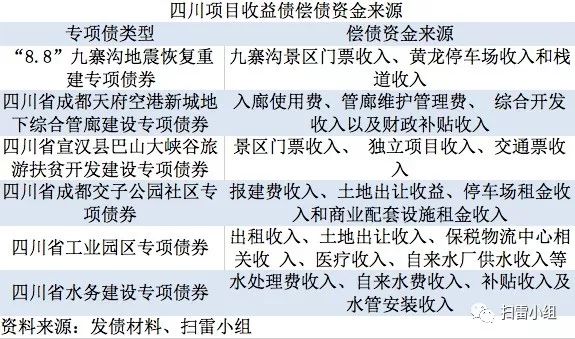

其余情况请看下表:

四川省财政厅数据显示,

截至2017年末,四川省政府债务余额为8503亿,居各省份第六位,债务规模仅次于江苏、山东、浙江、广东、贵州五省。全省债务风险总体可控,债务率80%,

居各省份第15位。2017年末全省债务率相比2016年下降8.7个百分点。(

中国负债真相2017:苏、鲁债务超万亿,六省债务率超警戒线

)

基于债务风险可控、项目偿还有保障等因素,评级公司将四川省本次发行的各类项目收益债的信用等级评定为AAA。

三、两个问题

此前,发改委也推出过约二十种专项债,其中就有城市地下综合管廊建设、社会领域产业专项债。地方政府多类专项债发行后(现在财政部专项也有这两类),对于不熟悉该领域的人士来说,财政部专项债、发改委专项债很容易被搞晕。

虽然两类创新品种推出的初衷均与具体项目相关联,但发行实践中距离纯粹的项目收益债券仍有一定距离。

发改委专项债券中,发行人会使用募集资金补充流动资金,未能实现资金在项目融资和收益中的闭环流动,从而未能摆脱对主体信用的依赖。

财政部专项债亦然如此。财政部诸多专项债的偿债资金来源虽然是项目收益,但如若项目收益无法完全实现对融资的覆盖,有的地方财政将发行新一期专项债保障还本付息,同样亦未摆脱对省级政府信用的依赖。

二者的不同之处在于发改委专项债由融资平台发行,财政部专项债由省级政府发行,但使用主体均为融资平台。这将产生两大问题:

1.财政部专项债依托省级政府信用,利率更低,可能将对发改委专项债产生挤出。

2.依托省级政府信用发行专项债的市场化程度未必提高。简言之,融资平台成千上万个,评级不一;但省级政府三十余个,评级均为AAA。

在项目收益专项债类型扩围的同时,业内人士也提出“谨防专项债万能化“的警告。

按照财政部《关于做好2018年地方政府债务管理工作的通知》(财预[2018]34号)的相关要求,

专项债券要优先用于重大区域发展以及乡村振兴、生态环保、保障性住房、公立医院、公立高校、交通、水利、市政基础设施等领域。换

言之,用于政府负有提供义务的基础设施和公共服务领域范畴。

而四川省绵阳市游仙经济开发区(含科技城游仙军民融合产业园)专项债资金主要用于建设安置房、厂房、研发用房、配套商业开发、土地平整、配套市政基础设施建设及征地拆迁补偿。项目资金用于搞商业开发,明显不属于政府负有提供义务的领域。

按照这一逻辑,工业园区专项债、社会产业专项债的成立逻辑也有待推敲。

往期推荐:

楼继伟警告:不降杠杆,系统性风险早晚爆发(附演讲全文)

小密圈近期内容提要: